![]()

![]()

更新日:2025年12月18日

健康保険(健保)

健康保険(健保)とは、どのようなものでしょうか?

その仕組みや保険料の計算方法、受けられる給付について解説します。

目次

目次を開く

健康保険(健保)とは

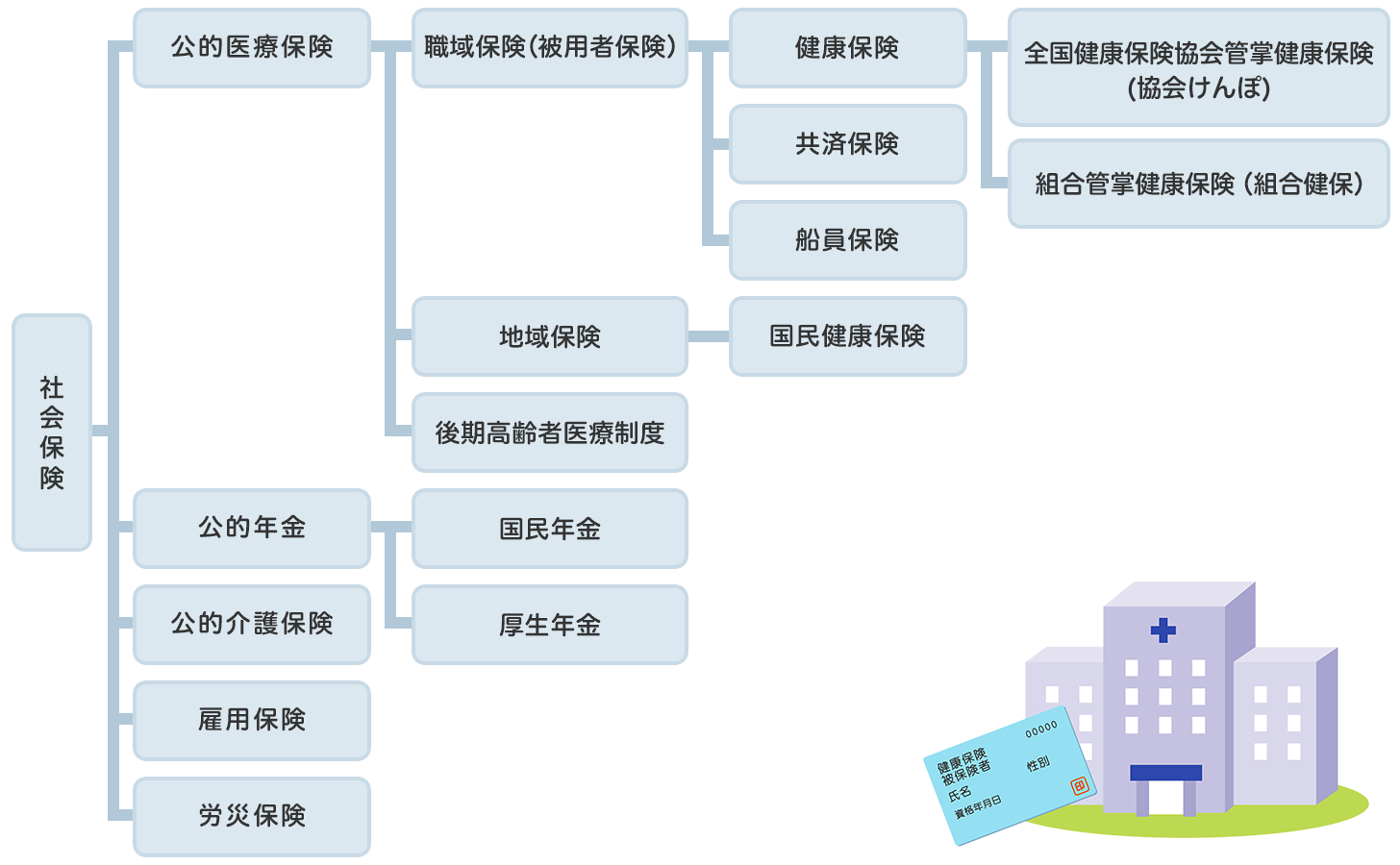

日本の社会保険には、公的医療保険、公的年金、公的介護保険、雇用保険、労災保険の5つがあります。

このうち公的医療保険は、会社員や公務員などが加入する職域保険(被用者保険)と自営業者などが加入する地域保険、原則75歳以上の人が加入する後期高齢者医療制度があります。

職域保険は、被用者となる会社員などが加入する健康保険と公務員などが加入する共済組合、船員が加入する船員保険に分かれています。

つまり、健康保険は公的医療保険のなかの1つになります。健康保険は、国(社会保険庁)から引き継がれた全国健康保険協会が運営する「全国健康保険協会管掌健康保険」(協会健保あるいは協会けんぽ)と、会社が厚生労働大臣に認可を受けて設立運営する「組合管掌健康保険」(組合健保)があります。

社会保険の全体像

被用者は、勤務先に健保組合があれば、その健保組合に加入し、ないときには協会けんぽに入ります。

組合管掌健康保険(組合健保)

700人以上(同種・同業の事業所を合計した場合3,000人以上)の被保険者がいる事業所が、厚生労働大臣の認可を得て、国に代わって健康保険の事業を運営している。

全国健康保険協会管掌健康保険

(協会けんぽ)

健康保険組合のない中小企業の健康保険は、協会けんぽが保険者となって健康保険の事業を運営している(2008年10月、政府管掌健康保険から引き継がれた)。

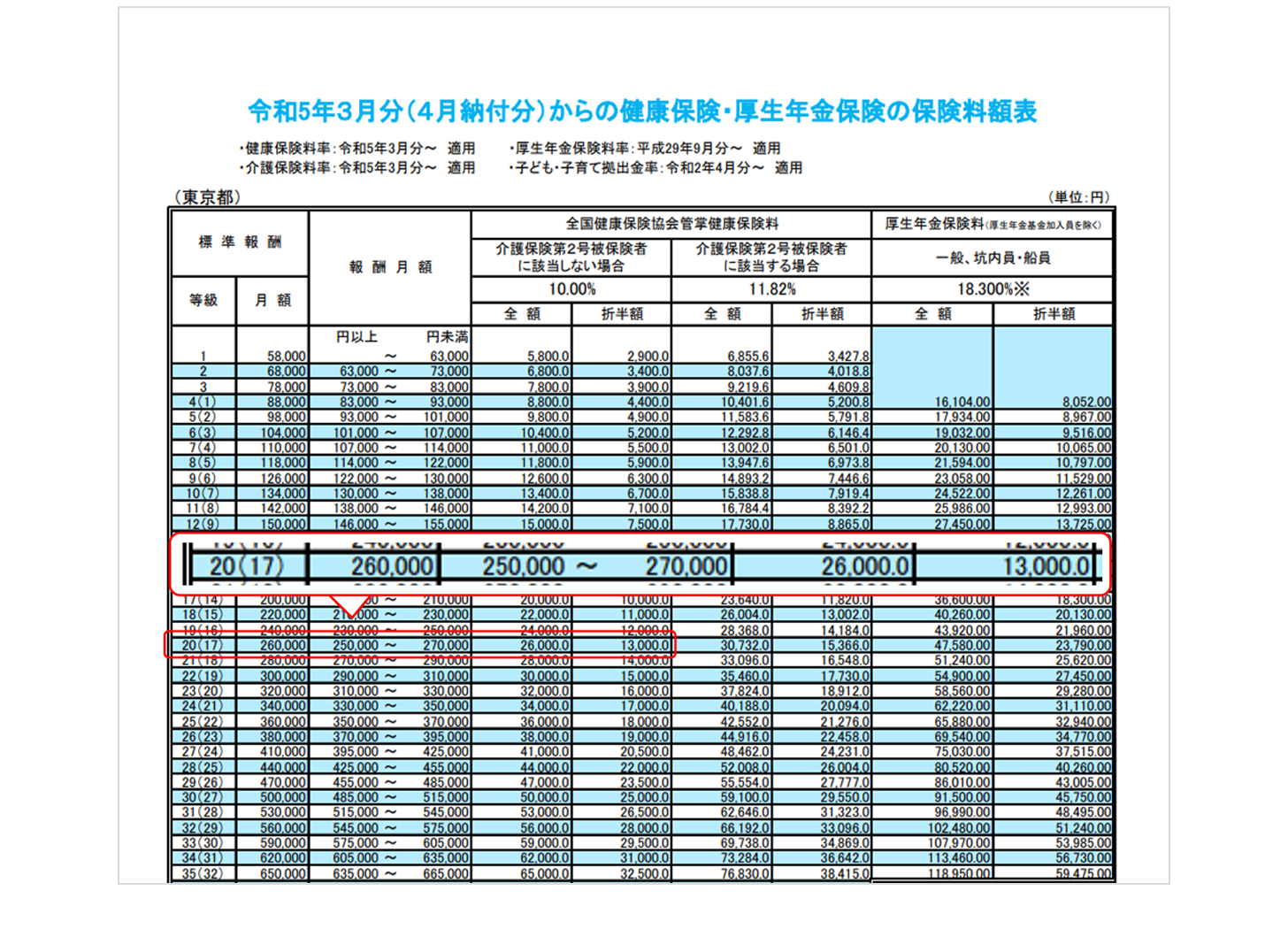

保険料の計算方法

健康保険料は、報酬と保険料率をもとに計算しますが、協会けんぽと組合健保では保険料率が異なります。協会けんぽは都道府県ごとに支部があり、基本的に、会社の所在地の属する協会けんぽ都道府県支部によって保険料率が決まります。組合健保の保険料率は、健康保険法で決められた範囲内で、組合健保が独自に保険料率を決めることができます。また、健康保険料は、原則として事業主と被保険者が折半で負担することになっていますが、健保組合の場合は、協会けんぽと異なり、規約の定めにより事業主が2分の1を超えて負担することができます。

健康保険料の算出の基礎となる報酬は、毎月の報酬と賞与に分けて考えます。毎月の報酬は、残業時間や昇給などにより変動することがあるため、報酬の平均額を区切りのよい幅で分けた等級にあてはめて標準報酬月額を決定します。なお、報酬には、賃金や給料などの基本給のほか、通勤・時間外・家族手当などの諸手当、借り上げ社宅や家賃補助、通勤定期券代など労務の対償として受けるものすべてが含まれます。また、標準報酬月額は、被保険者資格を取得するときに決まりますが、毎年見直しが行われ、報酬が大幅に変わったときも見直しが行われます。

賞与については、賞与額から千円未満を切り捨てた額が標準賞与額になります。標準報酬月額と標準賞与額が決まると、その額に保険料率を乗じて保険料を計算します。

毎月納める保険料 = 標準報酬月額 × 保険料率

賞与から納める保険料 = 賞与報酬額 × 保険料率

40歳以上65歳未満の介護保険第2号被保険者に該当する人は、介護保険料も一緒に納めます。計算方法は、健康保険料と同じです。

それでは、次の計算例をもとに、健康保険料を計算してみることにします。

計算例(東京都港区、30歳男性、年収300万円・賞与なし、協会けんぽに加入中)

まず、保険料額表から標準報酬月額を決定します。毎月の報酬の平均額(報酬月額)が25万円だったとすると、標準報酬月額は26万円(20等級)になります。今回の例は、年齢が30歳で介護保険第2号被保険者に該当しないため、保険料率9.91%を使用します。それを次の計算式にあてはめます。

毎月納める保険料 = 標準報酬月額 × 保険料率

=260,000円×9.91%

=25,766円

全国健康保険協会(協会けんぽ)では、健康保険料は事業主と被保険者が折半で負担するため、毎月の報酬から納める健康保険料は、12,883円となります。保険料額表からも、被保険者が負担する健康保険料が12,883円であることがわかります(赤枠の一番右の数字より)。

- 出典:令和7年3月分(4月納付分)からの健康・厚生年金の保険料額表 (全国健康保険協会)一部抜粋

毎月の報酬や賞与から納める健康保険料は、給与明細や賞与明細から確認することができます。給与明細も賞与明細も、会社によって様式は異なりますが、おおむね内容に違いはありません。支給項目には、基本給と時間外給与があり、その他に役職手当や家族手当、住宅手当、通勤手当などの各種手当があればそれが加算されます。控除項目には、健康保険料や厚生年金保険料、介護保険料、雇用保険料といった社会保険料のほかに、所得税と住民税が記載されています。毎月の報酬や賞与から、どのくらい健康保険料を納めているか確認してみるといいでしょう。

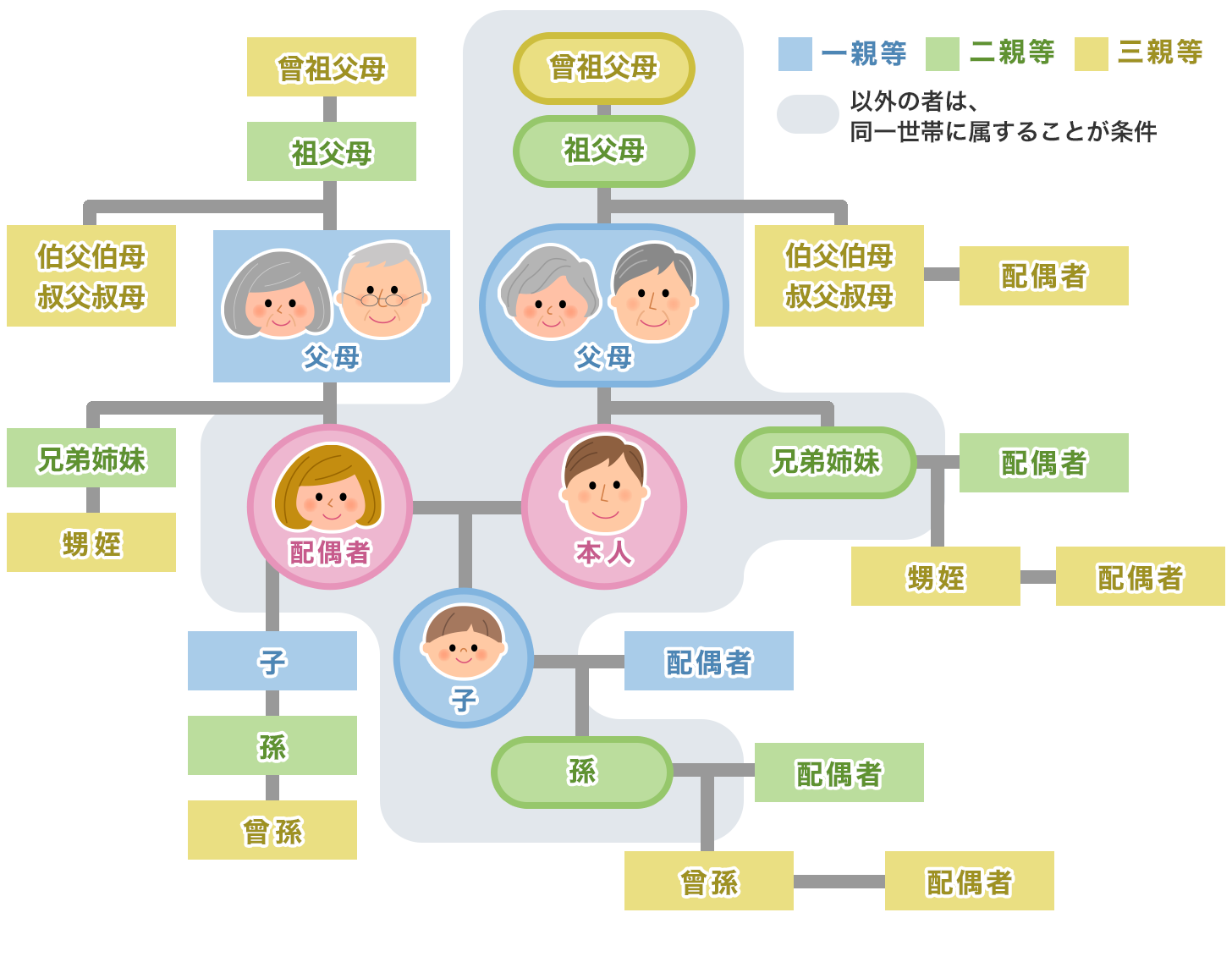

健康保険(健保)の扶養条件

健康保険では、被保険者だけでなく、被保険者に扶養されている家族(被扶養者)も保険給付が受けられます。被扶養者は、保険料を納める必要はありません。また、被扶養者が複数でも保険料は加算されません。ただし、被扶養者として認定されるためには、家族の範囲と収入について法令等の基準があり、協会けんぽや各健康保険組合が認めた人のみが被扶養者となります。被扶養者の範囲の例は次のとおりです。

被扶養者の範囲(協会けんぽの場合)

被扶養者になれる家族の範囲は、三親等内の親族と決められています。さらに、被保険者と同居していて、主として被保険者の収入により生計を維持されていることが条件になる親族と、主として被保険者に生計を維持されていれば別居でもよい親族があります。

被扶養者の範囲図(三親等の親族図)

- 出典:全国健康保険協会のホームページ「被扶養者とは?」より

被扶養者の収入基準は次のとおりです。

| 収入基準 | |

|---|---|

| 被保険者と 同居している場合 |

認定対象者(被保険者の家族)の年間収入が130万円未満(※1)で、 かつ被保険者の年間収入の2分の1未満 |

| 被保険者と 別居している場合(※2) |

認定対象者(被保険者の家族)の年間収入が130万円未満(※1)で、 かつ被保険者からの援助による収入額より少ない |

- 1 認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は年間収入が180万円未満

- 2認定対象者は、原則として日本国内に住所(住民票)を有している必要があります。ただし、留学生や海外赴任への同行など、例外要件に該当する場合を除きます。

扶養という概念は税法上にもありますが、認定条件が異なります。このため、健康保険の被扶養者になっているけれど、税法上の扶養家族ではないということが起こり得ます。

| 税法上の 扶養家族 |

健康保険の 扶養家族 |

|

|---|---|---|

| 収入の 基準額 |

【給与収入のみ】 ・年間123万円以下 【年金収入(公的年金)】 ・65歳未満:年間155万円未満 ・65歳以上:年間205万円未満 【事業所得】 年間収入 − 必要経費 = 58万円以下 |

年間130万円未満(配偶者を除く19歳以上23歳未満は150万円未満、60歳以上・障害者の人は180万円未満) かつ 【同居の場合】被保険者の年収の2分の1未満 【別居の場合】被保険者からの仕送り額より少ないこと |

| 収入の 範囲 |

非課税の収入は含まれない (通勤交通費・障害年金・遺族年金・失業給付・出産手当金・傷病手当金などは除く) |

継続性のある収入はすべて含まれる (税法上では含まれない非課税の収入も含む) |

| 年間収入の 算定期間 |

1月1日から12月31日 (年間収入実績で判断) |

被扶養者になる日以降1年間 (年間収入見込み額で判断) |

健康保険で受けられる給付

保険事故(病気、ケガ、出産、死亡など)が発生した場合に受けられる健康保険の保険給付には、健康保険法で定められている「法定給付」と、各健保組合が規約に定めて法定給付に上乗せする任意の「付加給付」があります。給付の対象となるのは、あらかじめ国によって保険の適用が認められているものに限られます。また、保険の給付は業務外の病気やケガに対して行われるので、勤務中や通勤途中でケガをしたときは労災保険の扱いになります。

健康保険の保険給付

| 被保険者 | 被扶養者 | |

|---|---|---|

| 被保険者証で 治療を受けるとき |

・療養の給付 ・入院時食事療養費の支給 ・入院時生活療養費の支給 ・保険外併用療養費の支給 ・訪問看護療養費の支給 |

・家族療養費 ・家族訪問看護療養費 |

| 一部を自己負担し、残りを支給 | ||

| 立て替え払いを したとき |

・療養費 ・高額療養費 ・高額介護合算療養費 |

・家族療養費 ・高額療養費 ・高額介護合算療養費 |

| 立て替えた費用のうち、その一部や自己負担限度額を超えた分を支給 | ||

| 緊急時などに 移送されたとき |

・移送費 | ・家族移送費 |

| 一時的・緊急的に移送したときにかかった移送費を支給 | ||

| ケガや病気で 4日以上 休んだとき |

・傷病手当金 | ー |

| 標準報酬月額を平均した額÷30×2/3相当額を支給(通算1年6か月) | ||

| 出産した とき |

・出産育児一時金 | ・家族出産育児一時金 |

| 1児につき50万円を支給 | ||

| ・出産手当金 | ー | |

| 産前産後、休業1日につき直近12か月間の標準報酬月額平均額÷30×2/3相当額を支給 | ||

| 業務外で 死亡 したとき |

・埋葬料(費) | ・家族埋葬料(費) |

| 5万円を支給 | ||

| 退職 したあと |

・傷病手当金 ・出産育児一時金 ・出産手当金 ・埋葬料(費) |

ー |

| 一定条件のもと支給 | ||

組合によって受けられる付加給付には、医療機関などで受診した際の支払額が一定額を超えたときは、その超えた額が給付される「一部負担還元金」(付加金)(被扶養者の場合は家族療養費付加金)や、傷病手当金に独自の給付を上積みして支給される「傷病手当金付加金」、出産手当金に独自の給付を上乗せして支給される「出産手当金付加金」などがあります。

付加給付の例

| 被保険者 | 被扶養者 |

|---|---|

| 一部負担還元金 | 家族療養費付加金 |

| 合算高額療養費付加金 | 合算高額療養費付加金 |

| 訪問看護療養費付加金 | 家族訪問看護療養費 付加金 |

| 傷病手当金付加金 | ー |

| 出産育児一時金付加金 | 家族出産育児一時金 付加金 |

| 出産手当金付加金 | ー |

| 埋葬料付加金 | 家族埋葬料付加金 |

組合によって受けられる付加給付が異なります。

さらに、健康保険組合では、保険給付を行うだけでなく、加入者が病気やケガを未然に防止したり早期に発見したりするなどができるよう保健事業を行っています。それぞれの健康保険組合で、加入者の利便性を配慮した特色ある内容を提供することができ、加入者はさまざまなサービスを受けることができます。

健康保険組合の保健事業の例

- 特定健診や人間ドックなど各種健診の実施

- 健康相談やメンタルヘルスカウンセリングなどの相談

- インフルエンザ予防接種の費用補助

- スポーツクラブなどの施設利用料の補助

- 直営保養所の運営

- 契約保養施設などの宿泊施設利用料の補助

- 機関誌による健康増進の啓発

社会保険の記事一覧

社会保障制度

社会保険

- 社会保険

- 公的医療保険

- 国民健康保険(国保)

- 健康保険(健保)

- 労災保険

- 国民健康保険の出産一時金

- 国民健康保険の免除

- 退職後の健康保険

高額療養費の自己負担限度額

-

健康保険(健保)とは

-

保険料の計算方法

-

健康保険(健保)の扶養条件

-

健康保険で受けられる給付