![]()

![]()

ファイナンシャルプランナー(FP)相談

- お金のお悩み・不安をFPに無料で相談

お金に関するこんなお悩みありませんか?

- お金に関するこんなお悩みありませんか?

-

- 毎月の家計で節約できる点のアドバイスが欲しい

- 将来のライフプランを考えたい

- 子どもの教育費や老後のための資産形成をしたい

- 住宅購入の資金計画の立て方が知りたい

- 保険の見直しがしたい

ファイナンシャルプランナーが

お金の悩みに最適なアドバイスを行います

相談は何度でも無料!!

価格.com保険 FP相談

\相談はオンラインで行えます/

「価格.com保険」を運営している、

カカクコム・インシュアランスが対応いたします。

今、価格.com保険で

FP相談された方全員に

giftee Cafe Box 1,500円分

プレゼント!!

キャンペーン期間:

2026年4月1日(水)〜2026年9月30日(水)

「価格.com保険」を運営している、

カカクコム・インシュアランスが対応いたします。

たとえばこんなお悩みを解決します!

次のようなお悩みをお持ちの方は

次のようなお悩みをお持ちの方はぜひFP相談をご利用ください。

- 毎月の家計を見直したい

-

お悩み

将来のために貯蓄を増やしたいので家計の見直しをしたいが、どこから手を付けて良いかわからない。

どう改善すればよいか、具体的な貯蓄の方法や効率的な貯蓄の方法などアドバイスがほしい。ご提案内容の例

- キャッシュフロー表(収支状況を時系列でまとめた表)を作成し、支出の課題点を分析

- 携帯電話の契約見直しなど、固定費の削減の方法

- NISA、iDeCoを活用した積立投資の方法

- 適切な住宅ローンについて考えたい

-

お悩み

家の購入を検討しているが、いくらの物件が買えるのか、どういった返済方法が自分に合っているのか知りたい。

ご提案内容の例

- キャッシュフロー表から家計収支を確認し、無理のない返済可能な金額を算出

- 現在の生活状況、資産状況、将来のライフイベントなどを基にした、適切な金利タイプの選択方法

- NISAなど資産形成の方法が知りたい

-

お悩み

NISAやiDeCoなど資産運用を始めてみたいが、自分に合った方法などアドバイスがほしい。

ご提案内容の例

- NISA、iDeCoなどの基本的な仕組みのご説明

- 人それぞれの考えや状況によってリスク許容度が異なるため、ご自身にあったリスク・リターンのバランスを分析

- 将来の夢やライフイベントの具体的な目標額、時期などを決め、キャッシュフロー表に基づいた最適な貯蓄方法

- 教育資金の相談をしたい

-

お悩み

子どもの教育資金はいつから準備すれば良いのか、いくら用意すれば良いのか、など教えてほしい。

ご提案内容の例

- 将来の教育方針、進路の考えをお聞きし、将来どのくらいの準備が必要か算出

- 児童手当の有効活用方法として学資保険、つみたてNISAなどの必要資金を準備する方法

- 将来のライフプランを考えたい

-

お悩み

結婚を機に出産、育児、住宅購入など、今後のライフプランを立てたいが、何にいくらお金が必要なのかわからないので知りたい。

ご提案内容の例

- 将来の夢や希望、ライフイベントを盛り込んだ、お金の流れが把握できるキャッシュフロー表の作成

- キャッシュフロー表の作成後、どのタイミングでどのくらいのお金が必要になるかの確認や計画的な貯蓄方法

- 老後資金を貯めるアドバイスがほしい

-

お悩み

老後の生活を送る上でいくら資金が必要なのか、どうやって貯蓄すべきか、アドバイスがほしい。

ご提案内容の例

- 現在の生活水準などから老後の生活資金、現在の収入などから将来受け取れる年金を算出

- キャッシュフロー表を作成し、老後に必要な貯蓄額の算出

- 老後に向け、NISAやiDeCo、個人年金保険などで貯蓄を増やす方法や、ふるさと納税や携帯電話料金の見直しなどによる節約方法をご案内

- 保険の見直しがしたい

-

お悩み

今加入している保険の保険料が高いから見直しがしたい。保険の選び方や自分に合った保険についてアドバイスがほしい。

ご提案内容の例

- ご家族や生活の状況や将来設計をお聞きした上で、必要保障額を算出。過不足のない保障内容の保険商品をご案内

- 生命保険以外にも、火災保険や自動車保険などご家庭に必要な保険を総合的にご案内

- ふるさと納税の活用方法が知りたい

-

お悩み

ふるさと納税を始めてみたいが、始め方やどういった活用ができるのか、などわからないので教えてほしい。

ご提案内容の例

- ふるさと納税の仕組みや始め方、注意点など

- ふるさと納税を活用できる限度額の目安を算出

- 介護費用に備える方法が知りたい

-

お悩み

公的な介護保険だけで介護費用が足りるのか、実際に介護になったときにどのくらい必要なのかわからない。介護費用にどうやって備えるべきかアドバイスがほしい。

ご提案内容の例

- 居宅でのサービス利用料や施設での一般的なサービス利用料などの情報提供

- 介護の平均期間から介護にかかる総額費用の算出

- 資産の状況から、民間の介護保険やつみたてNISAなどによる資産形成による準備方法など、介護費用の準備方法をご紹介

- 相続対策でできることが知りたい

-

お悩み

もしものことがあったときの相続税について漠然と不安があるが、対策ができていない。

どの程度相続税がかかるのかなど教えてほしい。ご提案内容の例

- 資産の状況から相続税が発生するかどうかの目安

- 生命保険を利用した相続税軽減方法などのご案内

相談は何度でも無料!!

価格.com保険 FP相談

\相談はオンラインで行えます/

「価格.com保険」を運営している、

カカクコム・インシュアランスが対応いたします。

カカクコム・インシュアランス

相談サービスの特徴

-

-

専門資格を持つファイナンシャルプランナーが

対応いたします -

対応するファイナンシャルプランナーはすべてカカクコム・インシュアランスの社員です。

対応するファイナンシャルプランナーはすべてカカクコム・インシュアランスの社員です。

お金に関する幅広い知識があり、専門資格を持つファイナンシャルプランナーが対応いたします。

-

専門資格を持つファイナンシャルプランナーが

-

- 相談は何度でも無料です

-

お客様に金融商品をご案内させていただいた場合の契約手数料を収益としているため、お客様がご納得いくまで、無料で何度でもご相談いただけます。

-

- オンライン面談でご自宅からも相談できます

-

お手持ちのパソコンやスマホを使って、ご自宅からかんたんに相談を行うことができます。

-

- 押し売りや強引な勧誘は一切いたしません

-

金融商品の契約有無によって、コンサルタントの評価が決定されない仕組みを採用しており、強引な勧誘が発生しない環境を整えています。

-

- 東証プライム市場上場

(株)カカクコムの100%子会社です -

カカクコム・インシュアランスは、(株)カカクコム(東証プライム市場上場)の100%子会社です。

安心してご相談ください。

- 東証プライム市場上場

相談は何度でも無料!!

価格.com保険 FP相談

\相談はオンラインで行えます/

「価格.com保険」を運営している、

カカクコム・インシュアランスが対応いたします。

相談の流れ

- STEP1ネットから相談予約・申し込み

-

「相談を予約する」ボタンから、申し込みフォームへ行き、相談をお申し込みください。

お申込内容を確認後、カカクコム・インシュアランスより、電話またはメールにて相談の日時を確定いたします。

- STEP2現状の課題を可視化

-

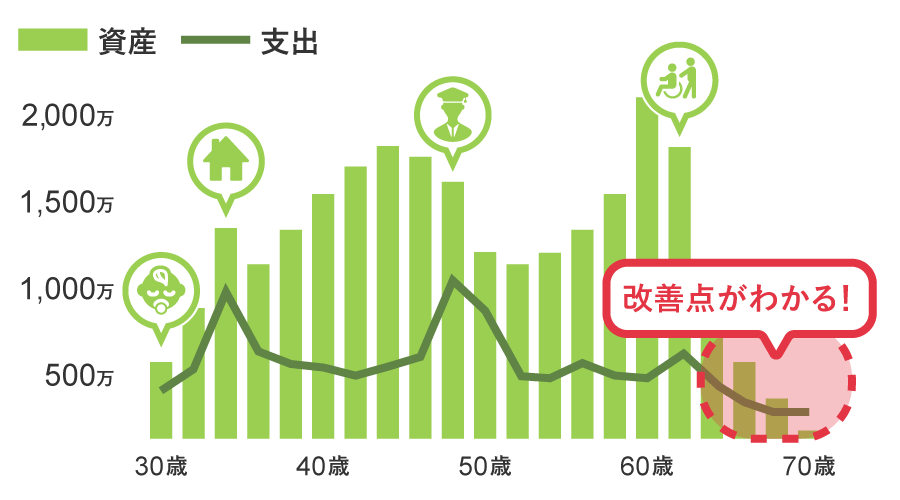

カカクコム・インシュアランスのファイナンシャルプランナーより収支や資産の状況を確認させていただきます。お伺いした内容をもとに、ライフプランやキャッシュフロー表を作成し、現状に節約できる点がないかなどプロの視点で課題を分析します。

資産や収支が将来マイナスになる可能性があるのか、など自分の現状が明確になることで、資産形成における課題点を見つけることができます。

- STEP3FPより解決策をご提案

-

後日、分析結果をもとに、家計の見直しについて具体的な方法をご提案いたします。

また、お客様のご要望や必要性に応じて、NISAやiDeCoを使った資産形成方法や、保険の見直しなどのアドバイスを行わせていただきます。

保険商品のご契約のお手伝いなど、一部ご提案したアドバイスの実行も支援いたします。ご提案以外にも、お金のことを何でも相談することができます。固定費の引き下げ

保険の見直し

NISA、iDeCoの活用方法

住宅ローンの見直し

ご相談後はキャッシュフロー表の

定期的な見直しをおすすめします

ライフスタイルが変わると、収入・支出が大きく変わることがあります。

そのため、ご相談後は、結婚や子どもの進学など家庭状況の変化に合わせ、定期的にキャッシュフロー表の現状確認と見直しを行うことをおすすめします。

カカクコム・インシュアランスでは、1回だけでなく、何度でも無料でご相談いただけます。お気軽にご相談ください。

相談は何度でも無料!!

価格.com保険 FP相談

\相談はオンラインで行えます/

「価格.com保険」を運営している、

カカクコム・インシュアランスが対応いたします。

よくある質問

- なぜ、無料で相談できるの?

-

カカクコム・インシュアランスは、保険会社からの契約手数料を収益としています。そのため、お客様は無料で何度でもご相談いただけます。

- カカクコムインシュアランスのFP相談サービスの特長は?

-

カカクコム・インシュアランスは、お客様に安心してご相談いただける仕組みや環境づくりに力を入れています。

・専門資格を持つファイナンシャルプランナーが対応いたします

・金融商品の契約など、強引な勧誘は一切いたしません

・ご納得いただけるまでお気軽にご相談できるように、無料で何度でもご相談いただけます

- 自宅からオンラインで相談できるの?

-

カカクコム・インシュアランスでは、オンラインでの相談も承っております。お手持ちのパソコンやスマホを使って、ご自宅からかんたんに相談できます。サイトの専用フォームから相談日時予約、相談内容の入力を行い、相談を行うことができます。

- FP相談はどのように進められるのでしょうか?

-

基本的にはオンライン、電話での相談を承っております。パソコンやスマートフォンを利用したオンライン相談または、電話でのご相談が可能です。 ご相談の形式についてご希望がありましたら、お気軽に申しつけください。

- メールのやりとりだけでも可能ですか?

-

メールでのご相談も可能です。一部キャッシュフロー表作成はオンライン相談にて、ヒアリング内容を確認して進めていきます。

- 提案された金融商品は契約しなくてはいけませんか?

-

いいえ。

相談の際、お客様のご要望があったり、必要性がある場合のみ、保険の見直し・保険商品のご提案をさせていただきます。 無理に契約を進めることはいたしません。

- お金に関する知識がなくても大丈夫でしょうか?

-

はい。

必要があればお金の知識として、お金の貯め方、守り方などをご説明しますのでご安心ください。

- 提案された金融商品を契約したい場合、手続きはどうなるのでしょうか?

-

保険商品のご契約は当社でお手続きまで対応いたします。一部当社で手続きができない金融商品の場合もございます。

- カカクコムとカカクコム・インシュアランスの関係を教えてください。

-

カカクコム・インシュアランスは(株)カカクコム(東証プライム市場上場)の100%子会社です。

- FP相談サービスではどのような内容を相談できますか?

-

家計の見直しや住宅ローンの仕組み、教育資金、NISA・iDeCoなどの資産形成方法、保険の見直しなど、お金にまつわる不安やお悩みをなんでもご相談いただくことができます。

- FP相談サービスを利用することでどのようなメリットがありますか?

-

ライフプランやキャッシュフローを用い、現状に節約できる点がないかなどプロの視点で課題を分析し、自分の現状が明確になることで、将来の準備するお金について課題点を見つけることができます。

また、家計の見直しや、NISAやiDeCoを使った資産形成方法、保険の見直しなどの提案を受けることで、今後の家計を考えるきっかけになります。

保険商品のご契約のお手伝いなど、一部ご提案したアドバイスの実行も可能なため、自分で対応することが難しい手続きも、お任せすることができます。

- FP相談サービスを受けるにあたって事前に用意は必要ですか?

-

FP相談の際にファイナンシャルプランナーより収支や資産の状況を確認させていただくため、事前のご用意は不要です。

可能であれば、以下をご用意いただけるとスムーズに相談を進めていただくことができます。

・家計状況が確認できるもの(源泉徴収票・家計簿・ローンの書類など)

・ねんきん定期便

・ 現在ご加入の生命保険証券 など

相談は何度でも無料!!

価格.com保険 FP相談

\相談はオンラインで行えます/

「価格.com保険」を運営している、

カカクコム・インシュアランスが対応いたします。

ファイナンシャルプランナー(FP)相談の基礎知識

-

ファイナンシャルプランナー(FP)とは?

-

ファイナンシャルプランナー(FP)とは、一般的には国家資格や日本FP協会が認定した資格を保有する専門家のことを指します。相談者のライプランを実現するため、毎月の家計改善や将来の資産形成の方法、教育・住宅・老後の資金計画など、経済的な側面から総合的な計画を考え、アドバイスとともに実行の支援を行います。

ファイナンシャルプランナーの資格とは、どのような資格なのでしょうか。また相談できること・できないことはどんなことなのでしょうか。ここでは、ファイナンシャルプランナーの資格の種類や内容、対応できる相談内容についてご紹介します。

ファイナンシャルプランナー(FP)資格の種類

ファイナンシャルプランナーの資格は国家資格であるFP技能士資格(1〜3級)と、日本FP協会が認定しているCFP®資格とAFP資格があります。これらは、FPとして必要な知識や経験を持つかどうかを示す資格になります。それぞれの資格の受検資格、必要な試験・要件を見てみましょう。

FP技能士資格(国家資格)

資格名 受検資格 必要な試験・要件 合格率 FP技能士資格

3級なし 学科試験+実技試験 学科試験:

85.44〜86.31%

実技試験:

85.38〜85.78%

1FP技能士資格

2級以下のうちどれか一つを満たす。

・AFP認定研修の受講修了

・3級FP技能検定合格

・FP実務経験2年以上学科試験+実技試験 学科試験:

44.44〜59.29%

実技試験:

48.82〜69.67%

1FP技能士資格

1級学科試験、実務試験ともに以下いずれか一つを満たす。

■学科試験の受検資格

・2級技能検定に合格+1年以上のFP業務の実務経験を有する

・5年以上のFP業務の実務経験を有する者

・厚生労働省認定金融渉外技能審査2級の合格者で、かつ1年以上の実務経験を有する者

■実技試験の受検資格

・1級学科試験の合格者

・日本FP協会のCFP®認定者

・日本FP協会のCFP®資格審査試験の合格者

・FP養成コース修了者で、FP業務の経験が1年以上ある者学科試験+実技試験 学科試験:

15.40〜18.75%

実技試験:

83.25〜86.91%

2- 1 出典:日本FP協会 FP技能士の取得者数 及び 試験結果データ(2024年4月〜9月/2024年10月~2025年2月/2025年4月~2025年9月)(日本FP協会)

- 2 出典:日本FP協会 FP技能士の取得者数 及び 試験結果データ(2025年4月~9月/2024年5月/9月/2025年1月)(日本FP協会)

- 3 出典:一般社団法人 金融財政事情研究会 試験結果(2025年1月/2月/5月/6月/9月/10月) (一般社団法人 金融財政事情研究会)

FP技能士資格を取得するには学科試験と実技試験の2種類の試験に合格する必要があります。3級の試験は実生活に役立つ、お金に関する基礎知識程度のレベルですが、2級以上の試験はFP相談を対応できるレベルの知識が求められます。

特に1級は学科試験の受検資格が「2級取得+1年以上の実務経験」または「5年以上の実務経験」など、FP業務の実務経験がある人しか受けられません。また、学科試験の合格率は15.40〜18.75%と低く、難易度の高い試験であることがわかります。

CFP®資格・AFP資格(FP協会認定資格)

資格名 受験資格 必要な試験・要件 合格率 AFP資格 2級FP技能検定に合格 AFP認定研修の受講終了 -

※試験なし、研修終了により取得CFP®資格 AFPを所持 ・CFP®資格審査試験

・CFP®エントリー研修の受講・修了

・3年以上のFP業務の実務経験を有する1科目ずつ受験する場合:

各科目の合格率

31.0〜37.6%

6科目一括受験の場合:

13.3%

3- 3 出典:日本FP協会 2025年度第1回®資格審査試験結果(日本FP協会)

AFP資格とCFP®資格はどちらもFP協会が認定する民間資格です。AFP資格はFP技能士資格2級を持ち、FPに必要な専門知識を学習できる研修講座を受講した人が取得できます。CFP®資格はAFPを持ち、「3年以上のFP業務の実務経験」がある人しか受けられないため、より難易度の高い資格となります。

ちなみにAFP資格とCFP®資格の取得はどちらも研修講座の受講が必要ですが、具体的にどのような研修で・どんな知識・スキルを習得するものなのでしょうか。具体的に見ていきましょう。

AFP認定研修では、ファイナンシャル・プランニングに必要な倫理やコンプライアンス、ライフプラン、金融、保険など6つの専門分野にわたる専門知識を習得します。また、所定の課目・単位を履修した後に「提案書(ファイナンシャル・プラン)」を作成し、基準点をクリアする必要があることが特色の1つです。そのためAFP資格を持つ人は、FP業務に即した専門的かつ実践的な知識・スキルを持つ専門家であると考えてよいでしょう。

CFP®エントリー研修では、CFP®認定者に求められる倫理・コンプライアンスや、相談実務の基礎となるFP実務の6ステップを通信研修で習得します。FP実務の6ステップとは、相談者とFPとの関係確立から始まり、プランの提示、そして実行の援助、プランの見直しまで、相談者に最適なアドバイスを行うために定められたプロセスのことを指し、これらは各国のCFP®資格と同水準のものとなっています。そのため、CFP®資格は世界で認められた共通水準のファイナンシャル・プランニング・サービスを提供できる専門家の証明となっています。

信頼度の高い資格はどれ?

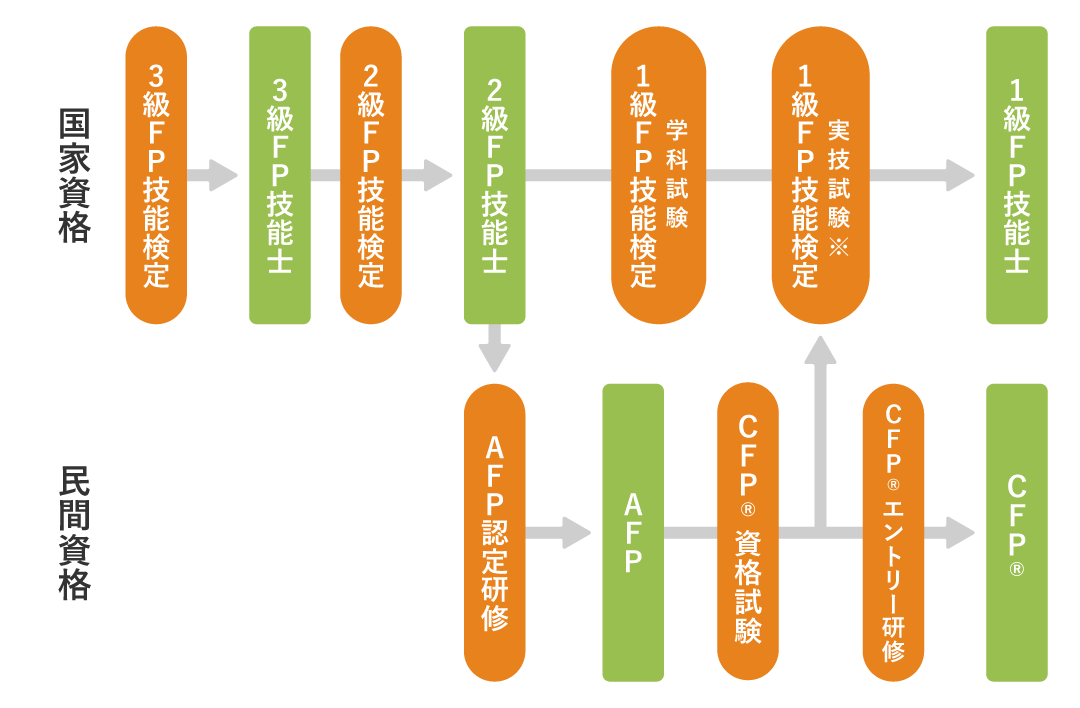

ファイナンシャルプランナーの資格には、国家資格と民間資格で複数あることが理解できたかと思いますが、どの資格が信頼度の高い資格なのでしょうか。各資格の受験・受講資格に基づいた関係性を図で表すと以下のようになります。

ファイナンシャルプランナー資格の関係図

- 1級FP技能検定の実技試験は、CFP®資格試験の合格者は免除されますが、免除期間は合格日の翌々年度末までとなります

こちらの図の通り、AFPとCFP®、FP技能士1級の資格は、FP技能士2級以上の所持が前提となるため、信頼度の高い資格となります。CFP®はAFPを所持していないと受けられないため、CFP®の方がAFPより信頼度の高い資格となります。FP技能士1級とCFP®がファイナンシャルプランナーの最上位資格と理解していただければと思います。では、FP技能士1級の資格とCFP®にどのような違いがあるのでしょうか。

まず、学科試験における知識レベルには大きな違いはありません。CFP®の資格試験に合格すると、一定期間の条件付きで1級FP技能検定の学科試験が免除されます。これはCFP®の資格試験は1級FPの学科試験と同等レベルの試験として認められるためです。

CFP®とFP技能士1級の違いは資格更新の必要有無です。CFP®は資格取得後2年ごとに継続教育単位を満たす必要があるため、一定の知識レベルを維持することが求められます。一方、FP技能士1級でも継続的な学習を行う制度がありますが、CFP®のような更新は必要ありません。

このように保有資格によって試験の難易度や更新の有無が異なるため、相談先を選ぶ際は保有資格も一度確認してみましょう。

ファイナンシャルプランナー(FP)に相談できること・できないこと

ファイナンシャルプランナーには家計の見直しや資産運用の方法、住宅ローンの仕組みなどさまざまなお金の相談ができます。一方で、ファイナンシャルプランナーにはFP資格を所有するだけでは、対応できないことも存在します。よって、できること・できないことを把握した上で、相談サービスの利用を検討する必要があります。はじめに相談できる分野について見ていきみましょう。

ファイナンシャルプランナー(FP)に相談できること

家計・貯蓄に関する相談 家計改善 ・家計の見直しの方法が知りたい

・貯蓄の方法を知りたい資産運用・保険に関する相談 資産運用 ・NISA、iDeCoを活用した投資のやり方を知りたい

・金融商品の選び方を知りたい保険 ・将来設計にあわせ必要な保険を知りたい

・毎月支払う保険料を抑えたいライフイベントにかかる費用に関する相談 ライフプラン全体 ・将来、何にいくらお金が必要なのか知りたい 教育資金 ・子どもの教育資金にどう備えるべきか知りたい

・必要資金を準備する方法を知りたい住宅購入費用 ・無理のない住宅ローンを組みたい

・将来に備え借り換えを検討したい老後の生活費 ・老後の生活費がいくらかかるのか知りたい

・老後の生活費用を貯める方法を知りたい社会制度に関する相談 税制・年金・社会制度 ・年金がいつから・いくらもらえるのか知りたい

・各種控除の有効活用する方法を知りたい相続・贈与 ・相続税軽減方法など相続対策でできることを知りたい このようにファイナンシャルプランナーは家計管理から、相続・贈与に関する相談まで、幅広く対応できます。一方、FP資格のみ所有するファイナンシャルプランナーでは、対応できないことはどういった業務でしょうか。事例でみていきましょう。

FP資格以外の資格や登録が必要な業務の一例

税務相談や税務書類の作成業務 個別の具体的な税務相談や、税務書類の作成などの業務には税理士資格が必要 法律相談及び法律事務 法律相談及び法律事務などの業務には弁護士資格が必要 保険の募集・勧誘・販売 保険の募集・勧誘・販売には保険募集人としての内閣総理大臣の登録が必要 金融商品の販売 有価証券などの金融商品の販売には金融商品取引業者あるいは金融商品仲介業者として内閣総理大臣の登録や証券外務員資格の登録が必要 このように税理士資格や弁護士資格など特定の資格が必要な分野や、保険や投資商品などの金融商品を取り扱う業務はFP資格のみでは対応できません。

「ライフイベントにあわせ保険を見直し乗り換えたい」場合や「将来の資産形成のため投資信託を始めたい」場合など、相談にあたって具体的なイメージを持っている場合には、その分野に対応できるファイナンシャルプランナーかどうかはしっかり確認した方がよいでしょう。

-

ファイナンシャルプランナー(FP)の種類・相談料

-

ファイナンシャルプランナーは企業系ファイナンシャルプランナーと独立系ファイナンシャルプランナーの2種類に大別されます。それぞれ収益の獲得方法が異なるため相談料金が異なります。まずファイナンシャルプランナーの種類ごとの特徴についてみていきましょう。

ファイナンシャルプランナー(FP)の種類と特徴

企業系ファイナンシャルプランナーと独立系ファイナンシャルプランナーでは、主に以下のような特徴・違いがあります。 企業系ファイナンシャルプランナーは無料、独立系ファイナンシャルプランナーは有料という場合が多いです。

企業系ファイナンシャルプランナー(FP)

・銀行や証券会社、保険会社、保険代理店など、主に金融機関に所属

・自社の金融商品や不動産・建物の販売など、顧客への勧誘を目的として、無料で相談を受ける場合が多い

・自社で取り扱う商品・サービスに関する専門知識を有し、具体的な商品・サービスの案内が受けやすいのがメリット

※ 利用の際には、中立的な立場での相談に乗ってくれるかどうか、FPが所属している企業は確認しておくと安心

独立系ファイナンシャルプランナー(FP)

・FP事務所を経営または所属

・顧客獲得のために初回無料相談を行う場合もあるが、基本的には顧客からの報酬で経営が成立しているため、有料で相談サービスを受ける場合が多い

・中立な立場での提案を受けられる点がメリットだが、具体的な商品・サービスの案内は選択肢が限られる可能性あり企業系FPは所属する企業の強みを生かした具体的な商品・サービスの提案を受けられる点や、無料でプロの相談を受けられる点がメリットとなります。一方で独立系FPは企業に所属しないため、より中立的な立場での提案を受けられる点がメリットとなります。このように双方それぞれのメリットがありますが、初めての方は無料で受けられる相談から試してみるのもひとつの手です。

さて、ファイナンシャルプランナーの種類とそれぞれの特徴についてはわかったかと思いますが、有料の場合で気になる相談料についてみていきましょう。

ファイナンシャルプランナー(FP)の相談料

先に企業系ファイナンシャルプランナーは無料、独立系ファイナンシャルプランナーは有料という場合が多いとお伝えいたしましたが、有料の場合はどのような料金体系なのでしょうか。独立系ファイナンシャルプランナーの場合は、事務所によりさまざまな料金体系があるため、事前にどのような料金体系なのか確認しておくと安心です。

・料金体系の例

料金体系は各々の事務所で独自で決定しています。家計相談などのちょっとした相談の場合は1時間あたりの金額、資産運用など継続して契約する場合は年間あたりの金額など、相談形態によってさまざまな料金体系が設定されています。・相場

日本FP協会の調査結果によると、CFP®・AFP認定者が設定している1時間あたりの相談料の相場は、5,000〜10,000円の割合が47.3%と一番多い傾向にあります。続いて10,000〜20,000円未満が33.5%とあり、2つあわせると8割以上となります。1時間あたりの5,000〜20,000円が相談料の目安として捉えておくとよいでしょう。1時間あたりの相談料の目安

- 上記は日本FP協会が認定しているCFP®・AFP認定者(ファイナンシャル・プランナー)が設定している相談料となります

- 提案書の作成を依頼する場合は別途費用がかかります

- 出典:日本FP協会 2021年度ファイナンシャル・プランナー実態調査(日本FP協会が認定しているCFP®・AFP認定者(ファイナンシャル・プランナー)が設定している 1時間当たりの相談料の調査結果)(日本FP協会)

-

ファイナンシャルプランナー(FP)の選び方・相談時の注意点

-

FP資格にさまざまな種類があり、相談できる分野や所属による料金体系の違いなどもあるファイナンシャルプランナーですが、実際相談する際にはどういった点を確認して選べばよいのでしょうか。

ファイナンシャルプランナーの相談サービスを利用する際に確認しておきたいことや、相談する際の注意点をまとめました。相談を行う前に一度チェックしておきましょう。

ファイナンシャルプランナー(FP)の選び方

1.どのFP資格を所有しているか確認する

国家検定であるFP技能士資格(1〜3級)や、日本FP協会が認定しているCFP®資格とAFP資格は、FPとして必要な知識や経験を持つかどうかを示す資格になります。一般的な相談サービスで対応するファイナンシャルプランナーはFP技能士2級以上が対応する場合が多いですが、信頼度の高いAFP資格やCFP®資格、FP技能士1級を所有しているファイナンシャルプランナーだとより安心です。

2.相談したい分野に対応できるか確認する

保険や投資に関する金融商品の販売や法律に関連した相談など、FP資格のみ所有するファイナンシャルプランナーでは、対応できない業務があります。事前に相談したい分野に対応できるかどうか確認することをおすすめします。

3.ファイナンシャルプランナーの所属と相談料を確認

ファイナンシャルプランナーの種類は、金融機関などに所属して無料で相談を受ける企業系FPと、有料で相談を受ける独立系FPに大別されます。独立系FPの場合、1時間あたりの5,000〜20,000円※ が相談料の目安ですが、実際はさまざまな料金体系があるため、事前に確認することをおすすめします。初めての方は、まずは無料で受けられる相談から試してみるのもひとつの手です。

- 出典:日本FP協会 2021年度ファイナンシャル・プランナー実態調査(参考 日本FP協会が認定しているCFP®・AFP認定者(ファイナンシャル・プランナー)が設定している 1時間当たりの相談料の調査結果)(日本FP協会)

相談時の注意点

1.金融商品の提案に対しては納得できた場合のみ検討しましょう

銀行や証券会社、保険会社、保険代理店などの企業に属するファイナンシャルプランナーに相談する場合、取り扱いのある金融商品の提案が行われる場合があります。相談内容に応じた提案であるかどうかなど、納得できた場合のみ、検討するとよいでしょう。

2.提案に納得が得られない場合はセカンドオピニオンも検討しましょう

ファイナンシャルプランナーは持つ資格や経験、所属先によって、知識に差異や偏りがあります。相談したい内容に対する提案が十分に得られないと感じたら、セカンドオピニオンとして他のファイナンシャルプランナーに相談するのもひとつの手です。

キャンペーン内容

- キャンペーン対象期間

- 2026年4月1日(水)〜2026年9月30日(水)まで

- キャンペーン商品

-

giftee Cafe Box 1,500円分

【内容】

giftee Cafe Boxは、お好きなカフェチェーンの商品を自由に選べるギフトです。 ポイント内であれば複数のギフトと自由に交換することができます。 giftee Cafe Boxの利用に専用アプリのダウンロードや会員登録は必要ありません。

- キャンペーン対象条件

- キャンペーン期間中に、本ページからFP相談を予約し、面談を実施いただいた方。

- 応募方法

- FP相談の実施完了をもって自動応募となります。

- キャンペーン商品の発送

-

FP相談が完了した翌月以降に、FP相談予約時に登録いただいたメールアドレスに、キャンペーン商品案内のメールをお送りします。

メール記載の案内に従って、キャンペーン商品交換用のWebサイトからお手続きください。 - ※キャンペーン商品の交換には有効期限がございます。詳細につきましては、キャンペーン商品案内のメールをご覧ください。

- ※スマートフォンをお持ちでない場合や商品交換画面を表示できない機種の場合には、商品交換チケットをご利用できません

- ※確認状況などにより、発送時期が遅れる可能性がございますので、あらかじめご了承ください

- キャンペーンに関する注意事項

-

- ●本キャンペーンは、契約を強制するものではありません。

- ●本キャンペーンは、予告なく変更、終了、または予告なく期間が延長される場合があります。

- ●本キャンペーンへのご応募は、お1人さま1回とさせていただきます。

- ●本キャンペーンの権利はご本人のものとし、他人への譲渡・換金はできません。

- ●本キャンペーンの受付状況などの確認のお問い合わせはお受けいたしかねます。

- ●キャンペーン商品により発生したいかなる損害に対しても補償いたしかねますのでご了承ください。

- ●キャンペーン商品は返品、交換、ならびに再送付はできません。

- ●キャンペーン商品はお申し込み時にご登録いただいたメールアドレスへの配信をもって対応完了とさせていただきます。

- ●インターネットへの接続料金および通信料はお客様負担となります。

- ●メールアドレスの誤り等により、メールをお送りできない場合は、キャンペーン対象の権利が無効となる場合があります。

- ●スマートフォンや携帯電話上で、商品受取画面を表示のうえ、対象店舗にて商品とお引き換えください。

- ●スマートフォンや携帯電話をお持ちでない場合や商品交換画面を表示できない機種の場合には、商品交換チケットをご利用できません。

- ●商品交換画面を紙に印刷して商品交換することはできませんのでご了承ください。

- ●キャンペーン商品には有効期限があります。有効期限が切れたキャンペーン商品の交換はいたしかねますのでご了承ください。

- ●ラインナップの中から好きな商品と交換していただけます。

- ●ポイント数は受け取ったチケット券面をご確認ください。

- ●ラインナップおよび交換に必要なポイントは付与されたギフトにより異なり、変更になる場合がございます。

- ●ポイント交換レートは商品により異なります。記載された必要ポイント数をよくご確認の上、商品と交換してください。

- ●ラインナップは随時変更となる場合がございます。

- ●ポイントの利用には期限がございます。ホーム画面に表示された期限までにお好きな商品と交換してください。

- ●期限終了後、ポイント残高は失効します。ポイントの払い戻しはお受けしておりません。

- ●ポイントの追加チャージはできません。

- ●商品交換後の商品の変更・キャンセルはできません。

- ●店舗によりお取り扱いのない場合もございます。

- ●デリバリー、ネットオーダーでのご利用はできません。

- ※以下の場合は、キャンペーン対象外とさせていただきます。

- ●FP相談に十分なお時間をいただけない場合(30分未満)

- ●ご予約時にご登録いただいたメールアドレスに誤りがあり、ギフトメールを受信できなかった場合

- ●本キャンペーンの期間中に、(株)カカクコム・インシュアランスと提携する保険募集代理店が開催する他のキャンペーンの商品付与対象者となった場合

- ●ブラウザのCookieの設定を有効にされていない環境でご利用された場合

- ●ご相談者様が(株)カカクコム・インシュアランス社員および関係者の場合

- ●虚偽、イタズラ、重複などキャンペーン応募として相応しくない入力や、その他、当社が不適切と判断した場合