![]()

![]()

更新日:2025年11月10日

私立高校・公立高校の学費、入学費用はいくら必要?お金のプロが解説

高校の入学が近づいてくると、学費いくらかかるか心配になってきます。特に私立高校の場合は負担が気になるところです。高校の授業料、入学費、その他必要な費用や、資金準備の方法について紹介します。

- この記事の要点

-

- 公立高校と私立高校では費用負担が約二倍と大きく異なる

- 塾や予備校に通う場合、学費以外の負担が重くなる

- 高校無償化(世帯年収制限の無条件化)の取り組みを拡充する動きに注目

- 資金準備は早期からの積み立てや奨学金の活用など、家計と将来設計のバランスを考えて選択する

-

この記事の監修者

-

ファイナンシャルプランナー(AFP/2級FP技能士)、消費生活アドバイザー、1級DCプランナー

山崎 俊輔

1995年中央大学法学部法律学科卒業。企業年金研究所、FP総研を経て独立。

商工会議所年金教育センター、企業年金連合会などで主任研究員を務める。

お金と幸せの関係(ファイナンシャル・ウェルビーイング)についてもこだわりがあり、単純に削るだけの節約ではなく、幸せをたくさん得るためのお金の使い方、貯め方を提案する。 -

1995年中央大学法学部法律学科卒業。企業年金研究所、FP総研を経て独立。

商工会議所年金教育センター、企業年金連合会などで主任研究員を務める。

お金と幸せの関係(ファイナンシャル・ウェルビーイング)についてもこだわりがあり、単純に削るだけの節約ではなく、幸せをたくさん得るためのお金の使い方、貯め方を提案する。

目次

公立高校と私立高校、学費はいくら?どれくらい違う?

公立と私立、子どもの学費が大きく違う、私立小学校や私立中学校の学費は高いというイメージは誰しも持っていると思います。義務教育であるため、公立小や公立中はそれほど学校での費用はかかりません。これに対して私立小学校は5倍以上、私立中学校は2.8倍くらいかかります。

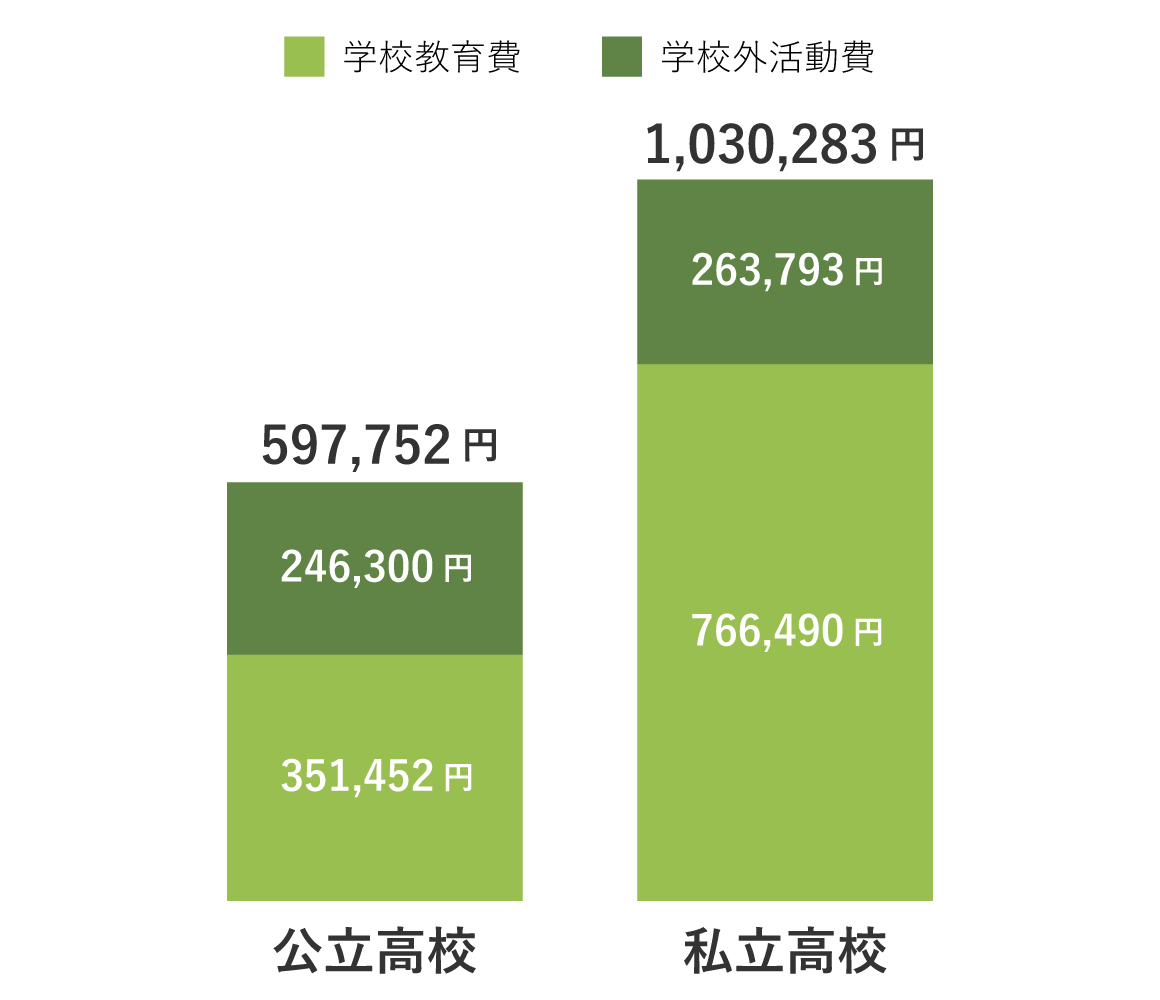

高校はどうなるのでしょうか。文部科学省の「令和5年度 子供の学習費調査」を調べてみると、ざっと公立高校で1年間約60万円、私立高校で1年間約103万円となりました。

私立小や私立中と比べると、その差は約2倍と縮まっています。むしろ公立高校でかかる費用が大きくなっているのが小中時代との違いです。

一年あたりの高等学校学習費

- 出典:令和5年度 子供の学習費調査(文部科学省)

私立高校と公立高校では学費に約2倍の差が出てきます。

私立高校の学費について

1年あたりの負担額 103万0283円

うち学校教育費 76万6590円(74.4%)

うち学校外活動費 26万3793円(25.6%)

ここでいう学校教育費は、学校に授業料や入学金として納めたり、修学旅行費、学用品費、体育用品等の必要に応じて負担したりした金額と通学費などを加えたものです。

まずは、私立高校の学校教育費についてもう少し詳しく見てみましょう。

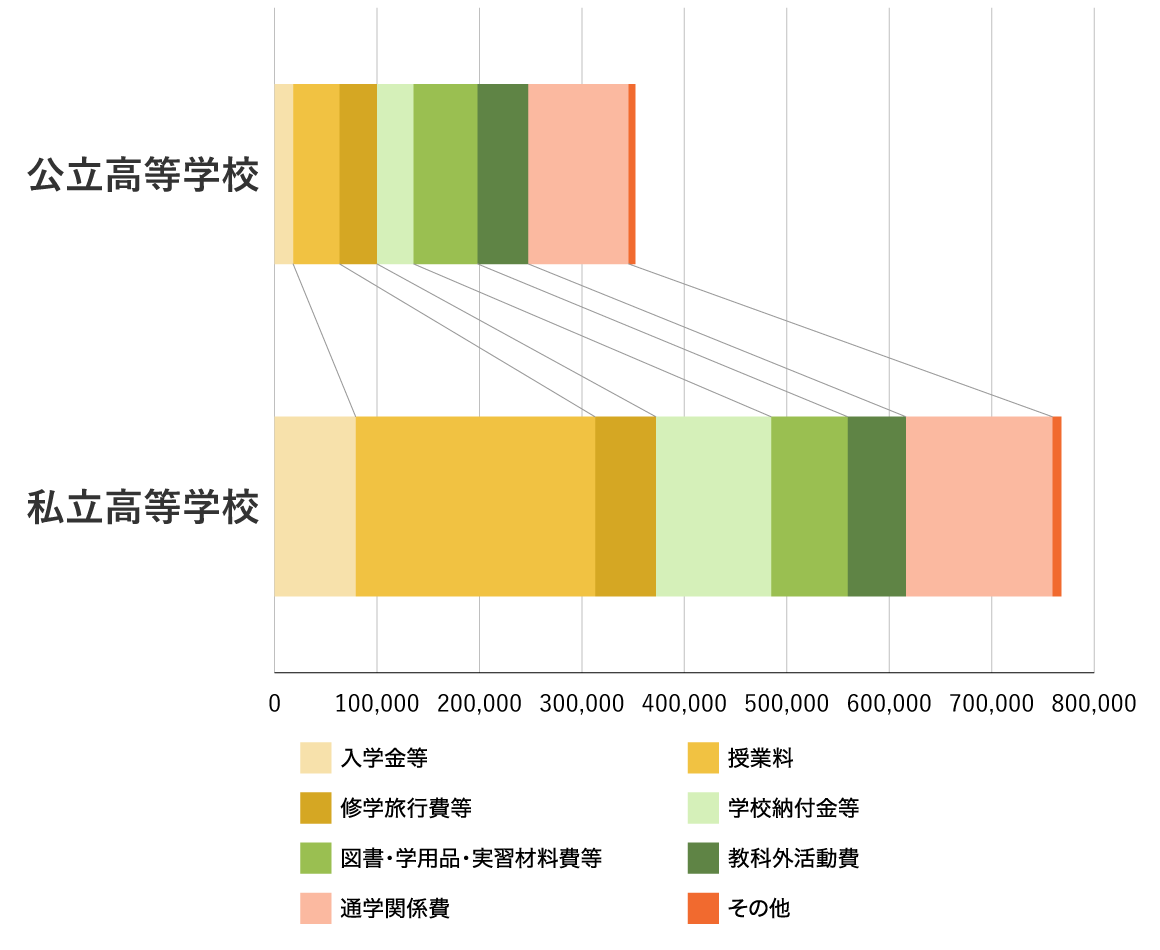

高校の学校教育費の構成

- 出典:令和5年度 子供の学習費調査(文部科学省)

私立は公立と比べて、金額が全体的に上がっていくのが特徴です。

入学金、授業料、寄付金等……もっとも大きな違いが出るのがこの3つの項目です。入学金は初年度の大きな負担となります。また施設の改修などの際に寄付金等を求められることもあり、予想外の出費となることもあります。強制ではないとはいえ、子の環境改善に資するのであれば一口でも、と思うのが親心でしょう。

修学旅行費、図書・学用品・実習材料費等、教科外活動費、通学関係費……公立と比べて各項目が少しずつアップしていくことで、全体の合計額としても大きくなります。また、私立のほうが相対的に通学距離も遠くなる傾向があるので、通学費用は上昇します。

一方で、授業料が23.3万円というのは意外に感じるところかもしれません。ここは高校無償化の取り組みが影響しているところでしょうか。

公立高校の学費について

1年あたりの負担額 59万7752円

うち学校教育費 35万1452円(58.8%)

うち学校外活動費 24万6300円(41.2%)

公立高校の学費は私立高校と比べて半分以下に抑えられているほか、学校教育費は5.5割ダウン、学校外活動費は7分の4程度となっています。

私立と比べて大きいのはやはり、授業料の負担が軽いことでしょう。入学金等・授業料・学校納付金等の合計で24万円ほどの差が出ています。寄付金などの要請もあまりありません。

学費以外の部分でも、修学旅行費、図書・学用品・実習材料費等、教科外活動費、通学関係費、それぞれの項目において1万円前後負担が軽くなっており、その合計として、私立高校との負担の違いとなっています。公立は地元で受験し通学することがほとんどなので、交通費が低いのもやはり効いてきます。

一般に「私立は高いが、公立は安い」という傾向は、学費部分においてはっきり出ているというわけです。

学費以外の費用

高校在学中の費用は、学校内だけで生じる出費だけではありません。塾や予備校に通えばその分の費用がかかりますし、習い事をする場合もあります。先ほど「学校外活動費」として採り上げた部分について、公立・私立をまとめてチェックしてみます。

学校外での学習費用は、小学校では塾より習い事に予算をかける傾向がありますが、中学以降は塾や予備校の費用に大きくシフトします。

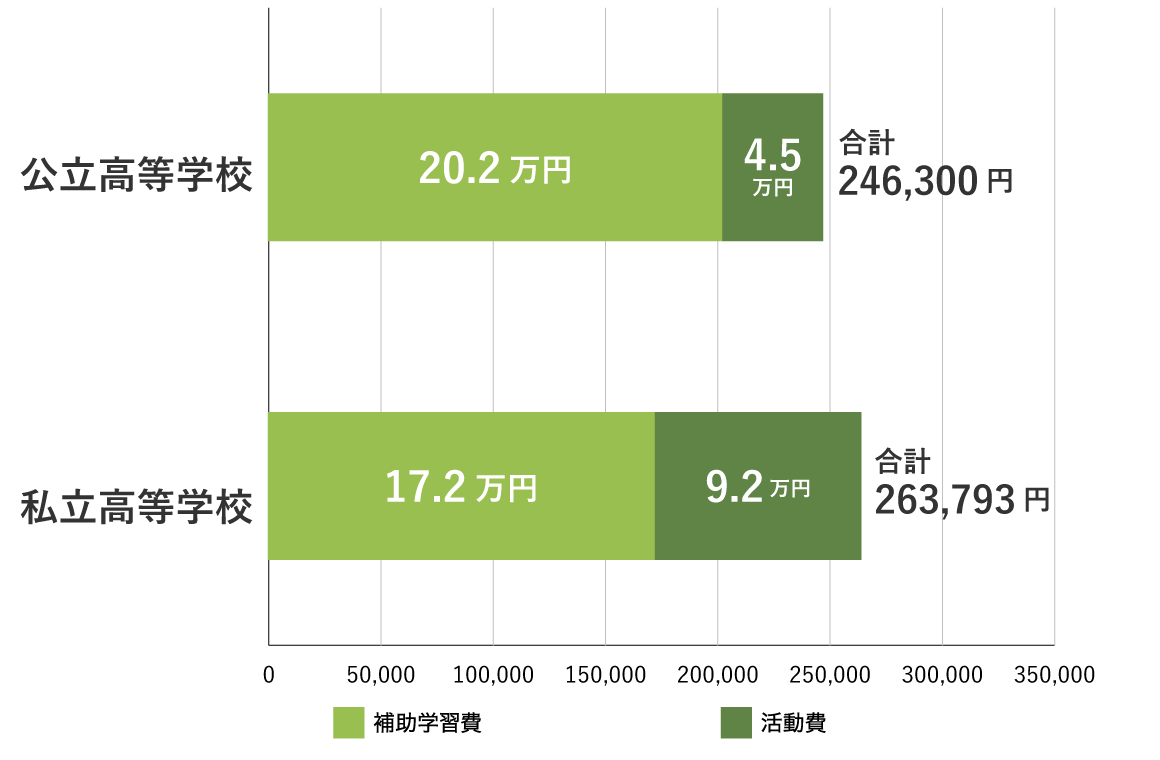

高校では、学費以外の費用(学校外活用費)として、公立24.6万円、私立26.4万円となっています。

高校の学校外活動費の構成(年)

- 出典:令和5年度 子供の学習費調査(文部科学省)

補助学習費は学年が上がるごとに負担も大きく増えていきます。

補助学習費は、たとえば私立の1年生が年13.5万円、2年生が年16.9万円、3年生が21.4万円という感じで、1年生と3年生では負担は倍増しています。

また、実際に予備校に通う人の負担は平均データ以上になります。年間1円以上負担をしている場合の平均値、つまりゼロ円の家庭を除いた平均値は、公立38.2万円、私立37.5万円となり、平均の2.6〜3.3倍にもなっています。むしろ意識しておきたいのはこちらの金額でしょう。

塾や予備校にかかる費用は平均より高くなることに注意

| 補助学習費 | 公立高校 | 私立高校 |

|---|---|---|

| 平均 | 14.8万円 | 11.3万円 |

| 実際 ※ | 38.2万円 | 37.5万円 |

- 年間1円以上支出している場合の平均額

近年では、学費そのものが高校無償化の取り組みで縮小しているため、塾や予備校に通う費用が、学費負担と同等あるいはそれ以上になる可能性もあります。「学校外」の費用負担についても覚悟をしておきたいところです。

高校無償化の動きについて

高校無償化の取り組みと今後の動き

近年、高校の教育資金準備には大きな変化がありました。高校無償化の取り組み、高等学校等就学支援金事業です。

義務教育ではないとはいえ、ほとんどの人が高校に進学する時代となっているなか、経済的負担で進学をあきらめるような教育格差を縮小させる、また子育て世帯の負担を軽減させるための取り組みです。

支援金額の基準は所得や計算方法が都道府県ごとに異なります。東京都を例にすると令和6年度から、申請により所得に関わらず私立高校等の授業料負担を軽減することができます。公立の場合は、学校が直接受け取るため、本人もしくは親に授業料が渡ることはありません。

私立の場合は、公立の学費相当を無償化するという考え方にたちますので、私立の学費が全額免除されるという意味ではありません。東京都の場合、2025年度では国の助成金に都の助成を加えて年49万円が支給されます。合計すれば3年間で150万近く、大きな負担軽減の役割があります。

また、私立の場合は受け取り手続きが必要など、仕組みはやや複雑です。子の入学前年度あたりから制度の概要は最新情報を確認し、手続き漏れのないようにしましょう。

高校の学費準備方法

早くから学費準備をスタートする場合、まずは積立定期預金

高校と大学の学費は、高校無償化の取り組みがあったとしても、ゼロになるわけではありません。一定の負担軽減にはつながっているものの、学費以外の負担も大きく、また初年度の金額が高くなる、特に私立の場合は事前準備が必要であることは変わりありません。

できれば計画的に備えておくことが必要で、早期の準備開始が欠かせません。例えば、学資保険や積立定期預金等の積み立ての仕組みを活用することが有効です。

少額からの積み立てでも長期間の継続によりまとまった資金準備になりえます。同じ金額を事前に用意しようとするとき、5年で準備するのと10年で準備するのとでは、毎月の積立額が半分になるため、できるだけ早くスタートすることが理想的です。

学資保険は、大きく増やす機能は強くありませんが、親にもしものことがあったときには満額の給付となり大きな支えとなります。また、子の誕生やまだ小さい段階でスタートすることが多いため、長期の積み立てとなりえることもポイントのひとつです。

とはいえ、保険を使わなければならない、というルールはありませんので、積み立ての定期預金や積み立ての投資信託などを活用してもいいでしょう。投資信託はNISAが税制優遇もあり効果的ですが、短期的な下落リスクには注意が必要です。

「早期の準備開始」は、今までは子の小学校入学タイミングが指摘されてきましたが、これでは最大9年しか時間が取れません。もう少し早いタイミングを考えてみましょう。幼保無償化の取り組みにより保育園の保育負担が軽減される3歳クラス(幼稚園なら年少組)からの3年間も積立期間として加算したいものです。

直前に準備場合は奨学金や教育ローンの活用

子の学費負担は全額を事前準備するわけではありません。在学期間中、毎月の給与や賞与から捻出する分ももちろんあります。

しかし日々の生活を考慮すると在学中の給与・賞与から捻出できる分は必ずしも多くはなく、入学金や受験費用などまとまった金額を必要とすることもあります。

受験が近づいてきた段階、あるいは合格が決まった直後に資金不足が生じた場合にはいくつかの選択肢があります。

奨学金の活用

奨学金は返済を要するものと、返済を要しないものがありますが、多くの場合返済が必要です。ただし無利子ないし低利子での借り入れが行えます。

返済を要しない奨学金も一部ありますが、支給の条件が厳しく設定されていることも多く、まだまだ多くありません。

市区町村や都道府県、学生を支援する取り組みをしている財団などの情報を収集し、将来の家計とのバランスも検討しながら検討をしてみてください。

教育ローンの活用

給与振込口座として長年つきあっているメインバンクなどが用意する教育ローンは金利も低く設定されており、また返済の据え置きにも一定程度応じてくれるなど、借りやすい仕組みを用意しています。

一方で、教育ローンを高額利用してしまうと返済に時間がかかってしまい、自身の老後資産形成に回す期間を確保できなくなります。子が返済の責任をもつ奨学金か、親が返済の責任を負う教育ローンかは難しい判断となりますが、親自身のリタイア後のマネープランも見据えつつ判断していくことが大切です。

教育資金贈与の特例措置の活用

あなたの親(子からみて祖父母)に経済的余裕があれば、教育資金贈与の特例措置を活用して、非課税で贈与を受けることもできます。非課税額は1500万円まで、信託銀行に口座開設をするなど手続きが必要になります。

不安になったらお金のプロに相談も考えてみよう

子どもの学費資金準備は親としてのがんばりどころです。直前になるときちんと準備し負担できるか不安がつきまといます。自分自身のための出費を数年間はガマンして子のために充てることもあるでしょう。

できれば、そうしたガマンを抑えていくためにも、早期で学費準備に取り組みたいものです。とにかく気づいたときが、準備をスタートするチャンスです。

制度の見直しによって、高校の学費負担軽減が図られているものの、変化の方向性は不透明で、あまりあてにしすぎるべきではありません。また確認してみたとおり「学費以外」の負担も少なくありません。

もし学費準備の不安や、ライフプランの見直しを考えるのであれば、ファイナンシャルプランナーなどお金の専門家 に相談をしてみるというのもひとつの選択肢です。一度現状を洗い出して見直しができれば、できることがはっきりしますし、不安もすっきりすることになるはずです。

専門家にお金のお悩みを相談したい

保険以外にも家計の見直しや資産形成の方法など、お金に関するさまざまな相談ができます。

お気軽にご利用ください。

ファイナンシャルプランナー無料相談

専門資格を持つファイナンシャルプランナー(FP)にオンラインで相談ができます。

ライフプラン表を用いた、プロの視点での課題分析から、家計の見直しやNISAやiDeCoを使った資産形成の方法などの提案を受けることができます。

-

公立高校と私立高校、学費はいくら?どれくらい違う?

-

私立高校の学費について

-

公立高校の学費について

-

学費以外の費用

-

高校無償化の動きについて

-

高校の学費準備方法

-

不安になったらお金のプロに相談も考えてみよう