![]()

![]()

更新日:2026年2月4日

国民年金・厚生年金はいくらもらえる?将来もらえる年金額をお金のプロが解説

国民年金・厚生年金の受給額はいくらになるのでしょうか?老後を支える公的年金の基本や受給額、年金だけでは不足する老後資金の資金準備の方法について紹介します。

- この記事の要点

-

- 公的年金の受給額は「ねんきん定期便」で確認できる

- 夫婦2人分の標準的な厚生年金受給額は月約23万円

- 老後に夫婦で必要な生活費は月額29万円と年金だけでは不足する

- 老後資金の準備にはiDeCoと新NISAがおすすめ

-

この記事の監修者

-

ファイナンシャル・プランナー

深野 康彦

1962年生まれ。大学卒業後、クレジット会社を経て独立系FP会社に入社。

FP業界歴35年(2023年4月現在)を誇る。

金融資産運用設計を研鑽して1996年に独立。さまざまなメディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての相談業務や啓発を幅広く行う。 -

1962年生まれ。大学卒業後、クレジット会社を経て独立系FP会社に入社。

FP業界歴35年(2023年4月現在)を誇る。

金融資産運用設計を研鑽して1996年に独立。さまざまなメディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての相談業務や啓発を幅広く行う。

目次

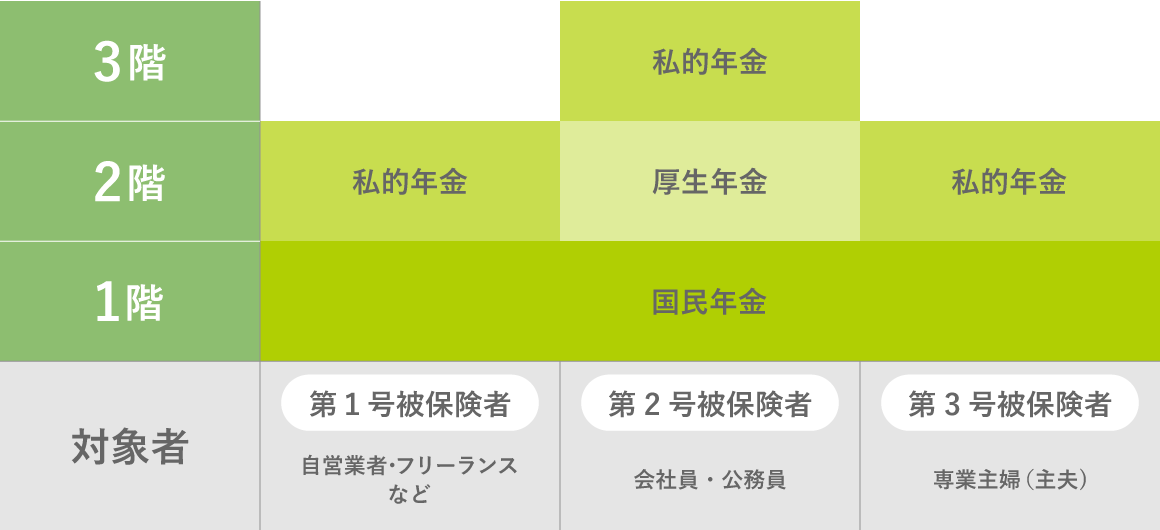

老後にもらえる年金は階層建て

私たちが加入する年金は大きく分けて「公的年金」と「私的年金」があり、公的年金の中では全国民が加入する「国民年金」と会社員や公務員が加入する「厚生年金」があります。

「私的年金」は自分の意思に基づいて加入し、公的年金に上乗せするものです。そのため日本の年金制度は階層建て方式ともいわれます。

年金の階層建てイメージ

公的年金は職業の違いに応じて分類される

公的年金は第1号から第3号被保険者に分けられており、それぞれ加入する年金の種類が異なります。

第1号被保険者

自営業者やフリーランスなどが該当し、加入する公的年金は「国民年金」のみとなります。国民年金の保険料は、加入者が自ら納めます。

保険料は年収にかかわらず一定で、毎年度の見直しを受けます。通常は月払いですが、年間または半年払いを選ぶと割引が受けられます。

第2号被保険者

会社員や公務員は「厚生年金」が該当します。厚生年金は自動的に国民年金にも加入することになり、第2号被保険者の公的年金は国民年金と厚生年金の2階建てになります。

厚生年金の保険料は年収によって保険料は異なり、収入が増えるほど高くなります(上限あり)。保険料は、毎年度4月、5月、6月の3か月の平均収入などを基に決められ、加入者と勤務先が半分ずつ負担します。

第3号被保険者

専業主婦(主夫)は自動的に「国民年金」に加入します。保険料は第1号被保険者と異なり自分自身で加入する必要はなく、配偶者が加入する厚生年金保険料から負担されています。

私的年金は自身の意思で加入するもの

公的年金は職業などにより加入する年金が異なりますが、私的年金は自分の意思に基づいて、制度を選択できます。

これまで私的年金といえば生命保険者社の「個人年金保険」が主流でしたが、近年では節税効果が高い「iDeCo(個人型確定拠出年金)」への加入が急速に増えています。会社員の場合、勤務先に「企業年金制度」が導入されているケースもあります。

また「国民年金基金」や「付加年金」などの私的年金もありますが、これらは第1号被保険者のみ、加入できる制度になります。

国民年金・厚生年金受給額の確認方法

公的年金の受給額は保険料を納めた期間や保険料額などによって異なります。原則、最低10年(120か月)以上保険料を納めていれば公的年金の受給権を得られます。

年金の受給額は自身で計算することもできますが、厚生労働省(日本年金機構)から年1回、年金記録が記載された「ねんきん定期便」が送付され、そちらで確認できます。

ねんきん定期便では保険料の納付状況のほか、50歳未満はこれまでの加入実績に応じた年金額、50歳以上には老齢年金の種類と見込み額なども記載されています。

また、ねんきん定期便では年1回の報告になりますが、「ねんきんネット」に登録すれば、パソコンやスマートフォンで年金記録をいつでも確認できるほか、将来受け取る老齢年金の見込み額を試算することもできます。

ねんきん定期便は毎年誕生月にハガキで送付されますが、35歳、45歳、59歳には封書で年金記録が報告されます。

転職や起業で納付に変更があった場合、「未納期間が発生していないか」「納付額に変更がないか」などを確認しましょう。

公的年金の受給額はいくら?

公的年金の正確な受給額は年金の種類、加入期間、納付保険料などによって決まります。受給者は単身、夫婦共働き、会社員、専業主婦(主夫)などのほか、働き方は自営業、会社員などさまざまなパターンがあることから、ひとくくりにまとめることが難しいといわざるを得ません。

例として国民年金(老齢基礎年金)を満額で受給する場合、月6万9308円、厚生年金の受給額は老齢基礎年金を含む夫婦2人分の標準的な受給額は月23万2784円です。

令和7年度の年金額の例

| 令和6年度(月額) | 令和7年度(月額) | |

|---|---|---|

| 国民年金 (老齢基礎年金(満額):1人分) |

68,000円 | 69,308円 |

| 厚生年金 (夫婦2人分の老齢基礎年金を含む標準的な年金額) |

230,483円 | 232,784円 |

- 出典:令和7年度の年金額改定について(厚生労働省)

- 厚生年金は男性の平均的な収入(平均標準報酬(賞与を含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

受給の開始以降は、毎年度「年○○%の引き上げ」という形で厚生労働省から公表されます。令和7年度の公的年金額は令和6年度と比較して「年1.9%の引き上げ」となっています。

家計報告書によれば、夫婦世帯の実収入に占める公的年金額の割合は89.5%、単身世帯は90.1%となっていることから、老後の実収入のおおむね90%は公的年金で賄われていることになります。

年金の受給額は繰下げ受給をすると増額される

公的年金は60歳から75歳までの間で受け取りを開始すればよいことになっており、65歳未満での受け取りを「繰上げ受給」、65歳超を「繰下げ受給」といいます。繰上げ受給、繰下げ受給をした場合の受給額は下表のとおりです。

繰上げ受給・繰下げ受給の受給割合

| 受給年齢 | 受給割合 | |

|---|---|---|

| 繰上げ受給 | 60歳 | 76.0% |

| 61歳 | 80.8% | |

| 62歳 | 85.6% | |

| 63歳 | 90.4% | |

| 64歳 | 95.2% | |

| 65歳 | 100.0% | |

| 繰下げ受給 | 66歳 | 108.4% |

| 67歳 | 116.8% | |

| 68歳 | 125.2% | |

| 69歳 | 133.6% | |

| 70歳 | 142.0% | |

| 71歳 | 150.4% | |

| 72歳 | 158.8% | |

| 73歳 | 167.2% | |

| 74歳 | 175.6% | |

| 75歳 | 184.0% |

近年では65歳を超えて働いて収入を得ている人も少なくありません。働き方やライフプランなどを考えると65歳から公的年金を受け取るのが正しい選択ではない可能性もあります。

老後に夫婦で必要な生活費は月額29万円

老後の生活費をいくらで設定するかは、老後をどのように過ごすのかで変わってきますが、参考値として令和5年度の家計調査報告によると、夫婦のみでは約28万円、単身世帯では約16万円となります。

65歳以上高齢無職世帯の家計収支

| 夫婦のみ | 単身世帯 | |

|---|---|---|

| 食費 | 76,352円(29.8%) | 42,110円(27.9%) |

| 住居 | 16,432円(6.4%) | 13,705円(9.1%) |

| 光熱・水道 | 21,919円(8.5%) | 14,479円(9.6%) |

| 家具・家事用品 | 12,265円(4.8%) | 6,517円(4.3%) |

| 被服および履物 | 5,590円(2.2%) | 3,394円(2.2%) |

| 保健医療 | 18,383円(7.2%) | 8,597円(5.7%) |

| 交通・通信 | 27,768円(10.8%) | 15,655円(10.4%) |

| 教育 | 0円(0%) | 14円(0%) |

| 教養娯楽 | 25,377円(9.9%) | 15,775円(10.4%) |

| その他(雑費等) | 52,433円(20.4%) | 30,764円(20.4%) |

| 支出合計 | 256,519円(100%) | 151,010円(100%) |

| 非消費支出 | 30,356円 | 12,718円 |

| 総支出 | 286,877円 | 163,729円 |

- 出典:家計調査報告(2024年)家計収支編(総務省)

- 表の( )内は非消費支出を除く支出合計に占める割合、非消費支出は税金と社会保険料

夫婦2人分の場合、標準的な厚生年金受給額の約23万円に対し、公的年金だけでは約5万4000円、不足してしまう計算になります。

老後資金の準備にはiDeCo・新NISAの活用を検討

公的年金は一生涯にわたって受け取れますが、受給金額は一定のため、物価が上昇すると生活費が足りなくなるリスクがあります。

老後を安心して過ごすための資金準備には公的年金に加え、物価の上昇にも対応できるiDeCo(個人型確定拠出年金)や、新NISAの活用を検討しましょう。それぞれの制度についてご紹介します。

iDeCo・新NISAの比較

| 制度または商品 | iDeCo | 新NISA つみたて投資枠 |

新NISA 成長投資枠 |

|

|---|---|---|---|---|

| 拠出額or投資額(年間) | 最高81.6万円※ | 120万円 | 240万円 | |

| 最大投資可能額 | 加入期間等で異なる | 成長投資枠と合算して1800万円 | 1200万円 | |

| 運用商品 | 元本確保型 | 預金・保険商品 | なし | なし |

| 投資型 | 投資信託 | 一定の条件を満たした投資信託・ETF | 上場株式、ETF、投資信託、REIT等 | |

| 税金の優遇 | 拠出金・控除 | 全額所得控除 | なし | なし |

| 運用期間中 (運用益) |

非課税 | 非課税 | 非課税 | |

| 引き出し時・控除 | 公的年金控除など | なし | なし | |

| 途中の引き出し | 60歳まで不可 | できる | できる | |

| 投資可能期間 | 65歳になるまで (国民年金納付の必要) |

18歳以上 | 18歳以上 | |

- iDeCoの拠出限度額は被保険者の種類等により年額24万〜81万6000円となる

iDeCo(個人型確定拠出年金)

国民年金保険の被保険者であれば、どなたでも加入できる制度です。老後資金を準備するのであれば、節税効果の高いiDeCoを優先的に検討されるのがよいです。

iDeCoは自分自身で掛け金を拠出、運用管理機関(金融機関)が用意する預金や保険、あるいは投資信託などを選んで運用していきます。その運用の成果を60歳以降に老後資金として受け取る制度です。

ただし、運用がうまくいけば老後資金をたくさん準備できる反面、運用状況によってはほとんど増やせないこともありえます。

また、原則60歳まで引き出せないことから、確実に老後資金を準備できる制度といえますが、若年層の場合、60歳未満のライフイベント資金として使用できないことに注意が必要です。

新NISA

iDeCoと反対に、いつでも資金を引き出せるのが新NISAです。新NISAは18歳以上であれば誰もが利用できます。生涯非課税投資枠は1800万円、売却益や配当金などの利益が非課税になります。

「つみたて投資枠」では、一定の条件を満たす投資信託やETFを定期的に購入し、「成長投資枠」では株式やREIT(不動産投資信託)の購入も可能です。

つみたて投資枠は年間120万円、成長投資枠は年間240万円の非課税投資が可能になります。

ただし、つみたて投資枠の対象商品だけで新NISAを利用する場合、1800万円の非課税投資枠を使うことは可能ですが、成長投資枠の商品だけで利用する場合は1200万円が上限となります。

老後資金を準備するならば、最大1800万円の非課税投資枠を利用できるつみたて投資枠の対象商品を活用してコツコツと積み立てていくのがよいでしょう。

老後の生活費は早いうちからの準備が重要

公的年金は老後の生活を賄う中心になるものの、残念ながら公的年金だけで必要な生活費などを賄うことは難しいといえます。老後は豊かに過ごしたいと考えるならば、公的年金と併用して私的年金やiDeCoや新NISAなどを活用して早い時期から資産運用に取り組まれるとよいです。

自分はどの制度を利用して老後の資金を準備すればよいのか迷われた際は、早めにファイナンシャルプランナーに相談し、アドバイスをもらうことをおすすめします。

専門家にお金のお悩みを相談したい

保険以外にも家計の見直しや資産形成の方法など、お金に関するさまざまな相談ができます。

お気軽にご利用ください。

ファイナンシャルプランナー無料相談

専門資格を持つファイナンシャルプランナー(FP)にオンラインで相談ができます。

ライフプラン表を用いた、プロの視点での課題分析から、家計の見直しやNISAやiDeCoを使った資産形成の方法などの提案を受けることができます。

-

老後にもらえる年金は階層建て

-

国民年金・厚生年金受給額の確認方法

-

公的年金の受給額はいくら?

-

老後に夫婦で必要な生活費は月額29万円

-

老後資金の準備にはiDeCo・新NISAの活用を検討

-

老後の生活費は早いうちからの準備が重要