![]()

![]()

更新日:2026年2月4日

退職金はいくらもらえる?退職金制度、退職金の相場についてお金のプロが解説

安定した老後を支えるために頼りにしたい退職金。しかし実際にはその計算方法や受け取り方が複雑で、多くの方がその実態を把握しきれていないのが現状です。一時金と企業年金の二つの制度から成り立つ退職金の仕組み、相場、そして税金について、お金のプロがわかりやすく解説します。

- この記事の要点

-

- 退職金は「一時金」と「企業年金」の2制度があり、それぞれ受け取り方法が異なる

- 退職金額の相場は4年制大学卒で定年退職した場合、大企業が約2500万円、東京都の中小企業では約1100万円

- 退職金にも税金が課せられ、手取りは税金を差し引いた金額となる。

- 退職金を老後資金としたいならプロに相談するのもよい

-

この記事の監修者

-

ファイナンシャル・プランナー

深野 康彦

1962年生まれ。大学卒業後、クレジット会社を経て独立系FP会社に入社。

FP業界歴35年(2023年4月現在)を誇る。

金融資産運用設計を研鑽して1996年に独立。さまざまなメディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての相談業務や啓発を幅広く行う。 -

1962年生まれ。大学卒業後、クレジット会社を経て独立系FP会社に入社。

FP業界歴35年(2023年4月現在)を誇る。

金融資産運用設計を研鑽して1996年に独立。さまざまなメディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての相談業務や啓発を幅広く行う。

退職金はどんな制度?受け取り方法は?

退職金とは定年退職時のほか、中途で会社を退職した場合や会社から解雇されたケースでも、一定の条件を満たせば退職金を受け取れます。

また、会社に勤めているときに万が一亡くなられた場合も遺族に弔慰金という形で退職金が支払われます。ただし、退職金は会社が必ず設けなければならない制度ではないことから、退職金制度が設けられていない会社もあります。

人事院が公表している「民間企業退職給付調査(令和3年度)」によれば92.3%が、東京都が公表している「中小企業の賃金・退職金事情(令和6年)」によれば64.2%が退職手当制度を導入していると回答しています。

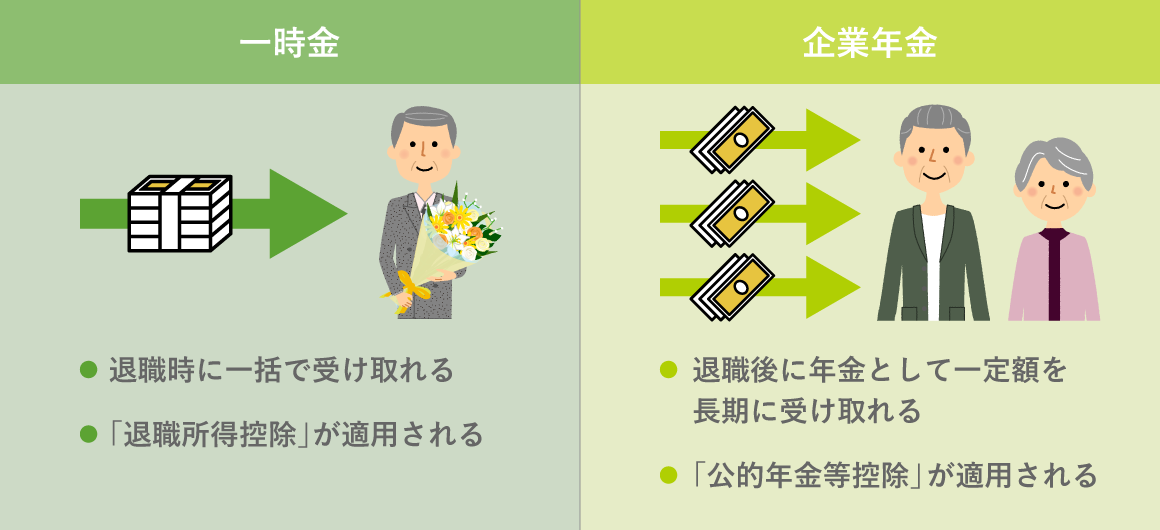

定年退職時に受け取れる退職金は「一時金」と「企業年金」という2つの制度があり、それぞれ受け取り方が異なります。

退職金の受け取り方法

2つの受け取り方法のほか、会社によっては一時金と年金を併用できる会社もありますが、どの受け取り方法が採れるかは会社によって異なります。

退職金制度が導入されていても必ず会社を辞めるときに退職金が受け取れるわけではありません。まずは自分の勤務先の人事管理システムや就業規定など、会社が公表しているもので確認してみましょう。あるいは会社の総務部や人事部に問い合わせるのがよいです。

また退職金を支払う条件として勤続年数を設けており、かつ勤続年数が長くなるほど退職金額は多くなるような仕組みを導入している会社が多いようです。退職金を受け取れる最低勤続年数の平均は下表のとおりです。

勤続年数ごとの退職一時金(平均額)

| 勤続年数 | 大学卒業 | 高校卒業 | ||

|---|---|---|---|---|

| 会社都合 | 自己都合 | 会社都合 | 自己都合 | |

| 10年 | 1,448,000円 | 1,125,000円 | 1,264,000円 | 985,000円 |

| 20年 | 4,081,000円 | 3,468,000円 | 3,428,000円 | 2,881,000円 |

| 30年 | 7,762,000円 | 7,507,000円 | 6,570,000円 | 5,757,000円 |

| 定年 | 11,495,000円 | 9,741,000円 | ||

退職金を受け取れる最低勤続年数は、会社都合の場合は「1年未満」が半数を超えていますが、自己都合で退職する場合は3年以上の勤続が必要なケースが多いようです。

退職金額は勤続年数に応じて多くなるのが一般的

会社を何らかの理由で辞めた際に支払われる退職金ですが、自分の意思で会社を辞める「自己都合」、解雇などの会社の都合で辞めさせられる「会社都合」では支払われる退職金額は異なります。

ただ、自己都合、会社都合のいずれもが勤続年数が長くなるほど支払われる退職金額は多くなるのが一般的です。

会社都合のケースでは、業績悪化により一定の年齢以上の従業員を一定数削減する「希望退職」を行う会社も近年では珍しくなってきました。希望退職は従業員が自主的に退職を申し出ることから、通常の規定で決められている退職金に加えて数年分の給与相当額や一定の金額を上乗せして支払うケースが多くあります。

退職金の相場・平均はいくら?

退職金額は、企業規模や勤続年数、学歴や職種などで支払われる金額は変わります。一般的には大企業ほど退職金額は多く、中小企業、零細企業と規模が小さくなっていくに従い退職金額は少なくなる傾向があります。

学歴に関しては4年制の大学卒業が最も多くなる傾向があり、短期大学や高等専門学校(高専)が続き、以下高校卒業などと続くことになります。職種では事務・技術労働者の総合職が最も多く、続いて同分野の事務・技術労働者といった一般職が続きます。

退職金に関する統計データはさまざまなところから公表されていますが、大企業の例として「中央労働委員会」が公表しているデータをご紹介します。なお、対象企業数や企業規模の区分けなどが各種各様になっていることから、データによって退職金額などが数百万円の単位で異なるケースもあるのでご留意ください。

大企業での退職金額

| 勤続年数 | 大学卒業 | 高校卒業 | ||||||

|---|---|---|---|---|---|---|---|---|

| 総合職 | 一般職 | 総合職 | 一般職 | |||||

| 会社都合 | 自己都合 | 会社都合 | 自己都合 | 会社都合 | 自己都合 | 会社都合 | 自己都合 | |

| 10年 | 3,057,000円 | 1,828,000円 | 2,559,000円 | 1,693,000円 | 2,038,000円 | 1,336,000円 | 2,048,000円 | 1,413,000円 |

| 20年 | 10,216,000円 | 7,619,000円 | 8,846,000円 | 6,588,000円 | 6,531,000円 | 5,223,000円 | 7,248,000円 | 5,818,000円 |

| 30年 | 20,545,000円 | 17,718,000円 | 16,223,000円 | 13,817,000円 | 14,705,000円 | 13,164,000円 | 13,442,000円 | 11,932,000円 |

| 定年 | 28,584,000円 | 20,499,000円 | 21,625,000円 | 19,742,000円 | ||||

- 出典:令和5年賃金事情等総合調査(中央労働委員会)

定年退職時の退職金額を抜粋すると、中小企業では4年制大学卒業の場合1149万5000円、高校卒業は974万1000円になります。

高校卒の総合職が約2163万円、一般職が約1974万円、生産労働者が約1937万円です。

中小企業の例としては、東京都が公表しているデータをご紹介します。ただし、東京都は最低賃金が全都道府県の中で最も高い地域である点には注意点が必要です。退職金は通常、現役時代の給与などを基準として決められるため、最低賃金が東京都より低い地域では、退職金の月収換算月数が同じでも実際に受け取る金額が少なくなることがあります。

中小企業での退職金額

| 勤続年数 | 大学卒業 | 高校卒業 | ||

|---|---|---|---|---|

| 会社都合 | 自己都合 | 会社都合 | 自己都合 | |

| 10年 | 1,448,000円 | 1,125,000円 | 1,264,000円 | 985,000円 |

| 20年 | 4,081,000円 | 3,468,000円 | 3,428,000円 | 2,881,000円 |

| 30年 | 7,762,000円 | 7,507,000円 | 6,570,000円 | 5,757,000円 |

| 定年 | 11,495,000円 | 9,741,000円 | ||

- 出典:令和6年中小企業の賃金・退職金事情(東京都)

定年退職時の退職金額を抜粋すると、中小企業では4年制大学卒業の場合1091万8000円、高校卒業は994万円になります。

退職金にかかる税金

退職金からは税金が引かれるため、手取り額は税金を引いた後の金額になります。ただし、退職金は控除が適用され、課税される税金が減少します。

退職金を一括で受け取る場合

一括で退職金を受け取る際には「退職所得控除」を受けられます。退職所得の計算式は以下の通りです。

(支給額面金額‐退職所得控除額)×1/2=退職所得の金額

- ※勤続年数が5年以下の場合は計算方法が一部異なります

上記の「退職所得の金額」に対して所得税、住民税が課せられことになります。「退職所得控除額」は以下のように計算されます。

退職所得控除額の計算式

| 勤続年数 | 20年以下の場合 | 20年超の場合 |

|---|---|---|

| 退職所得控除額 | 40万円×勤続年数=退職所得控除額 (80万円に満たない場合は80万円) |

800万円+70万円×(勤続年数‐20年)=退職所得控除額 |

例として勤続11年のケースであれば、40万円×11年=退職所得控除額440万円となります。勤続39年のケースであれば800万円+70万円×(39年‐20年)=退職所得控除額2130万円となります。

なお勤続年数は「1か月以上は切り上げ」となるため、勤続年数が20年1か月であれば勤続年数は21年となります。

控除を受けるためには、退職時に退職する会社を通して「退職所得の受給に関する申告書(退職所得計算書)」を提出すれば、税金が源泉徴収され確定申告をする必要はありません。

退職金を年金形式で受け取る場合

年金形式で受け取る場合は「公的年金等控除」が適用され、公的年金と合わせて「公的年金にかかる雑所得」として税額が計算されることになります。

退職金を老後資金とするならお金のプロに相談

退職金の額は、企業の規模や勤続年数、職種、学歴、さらに退職理由によって異なるものです。勤め先の就業規則を確認して、退職金制度の詳細を把握しましょう。

リタイア後の生活設計には、退職金や公的年金などの金額を基にしっかりと計画を立てる必要がありますが、退職金を一括で受け取った場合、自分自身で管理・運用していくことになります。

人生100年時代となり長生きに備える必要もあることから、老後の資金計画をどうするか、貯金や投資の方法、新NISAの活用方法などについて、慎重に検討することが必要です。

わからないこと、不安なことがある場合はファイナンシャルプランナーへ相談し、自分に合った資金計画についてアドバイスをもらうことも検討してはいかがでしょうか。

専門家にお金のお悩みを相談したい

保険以外にも家計の見直しや資産形成の方法など、お金に関するさまざまな相談ができます。

お気軽にご利用ください。

ファイナンシャルプランナー無料相談

専門資格を持つファイナンシャルプランナー(FP)にオンラインで相談ができます。

ライフプラン表を用いた、プロの視点での課題分析から、家計の見直しやNISAやiDeCoを使った資産形成の方法などの提案を受けることができます。

-

退職金はどんな制度?受け取り方法は?

-

退職金額は勤続年数に応じて多くなるのが一般的

-

退職金の相場・平均はいくら?

-

退職金にかかる税金

-

退職金を老後資金とするならお金のプロに相談