![]()

![]()

更新日:2024年2月5日

お金を貯めるには「貯まる仕組み」を作ること!お金のプロがわかりやすく解説

確実にお金を貯めたいなら「貯まる仕組み」を作ってしまうことです。収入から一定額を自動的に貯める仕組みを構築すればお金はいつの間にか貯まります。お金が貯まる仕組みの作り方や、貯蓄効率を上げる方法について解説します。

- この記事の要点

-

- 毎月の適正な貯蓄額を決める

- iDeCo、NISAなどで自動的に貯蓄できる仕組みを作る

- 支出の見直しと節税で貯蓄効率を上げる

- 冠婚葬祭などの不定期な支出にも備える

- 貯まる仕組みを作った後も定期的な見直しは必要

-

この記事の監修者

-

ファイナンシャルプランナー(CFP®資格/1級FP技能士)、生活経済ジャーナリスト

坂本 綾子

大手出版社の女性誌・経済紙等でフリーランスの記者として金融・経済記事を執筆。2010年にファイナンシャルプランナー事務所を設立。中立的な立場で金融商品やサービスを開設する記事の執筆に加えて、自治体の消費生活センター等でお金のセミナー講師も行う。消費者の家計相談にも対応している。

-

大手出版社の女性誌・経済紙等でフリーランスの記者として金融・経済記事を執筆。2010年にファイナンシャルプランナー事務所を設立。中立的な立場で金融商品やサービスを開設する記事の執筆に加えて、自治体の消費生活センター等でお金のセミナー講師も行う。消費者の家計相談にも対応している。

目次

自分にとって適正な貯金額を把握する

まずは収入の1割を目安に貯めてみる

お金を貯めるには、買いたいものを我慢して節約しなきゃいけないと思ってはいませんか?「収入−支出=残ったお金=貯まったお金」という計算式は成り立ちます。収入よりも支出が多かったら、お金が貯まるどころか赤字です。

そのため支出の方に意識が向きがちですが、上手にお金を貯めるには、「残ったお金=貯まったお金」ではなく、自分の意志で「貯めるお金」の金額を決めることが大事です。

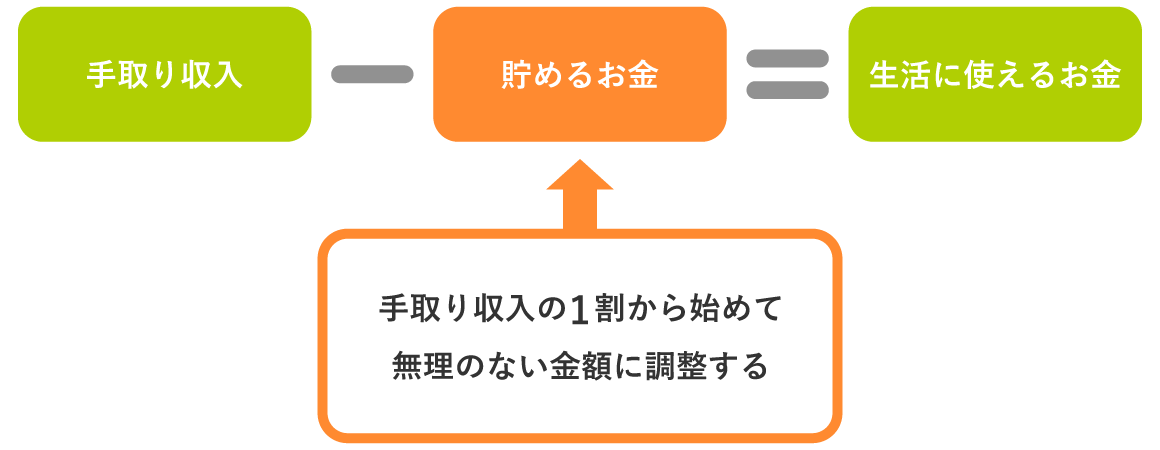

とはいえ、そもそも自分は毎月いくらなら貯められるのかを把握し、確実にこれを実行するのは意外と難しいもの。まずは、手取り収入の1割を貯めると想定してみしょう。

理由は、1割貯蓄を10か月続ければ1か月分の収入と同額が貯まること、また1割なら無理のない貯蓄額に収まる人が多いと考えるからです。

例えば、手取り収入が25万円の人なら1割は2万5000円です。必ず2万5000円を貯めるには、残りの22万5000円で生活することになります。

「なるべく支出を減らそう」と漠然と考えるのではなく、毎月いくら貯めるのか、そのために毎月の生活費をいくらに抑えるのか。具体的な数字を決めて対策を考えるのが支出をコントロールするポイントです。

1〜2か月かけて毎月の貯金額を決める

最初の1か月は、1割を貯めることを目標にお金を使います。1割どころかもっと貯められそうなら2か月目は1.5割や2割などに貯金額を上げます。逆に1割はきついと感じたら0.5割などに下げます。ちょうどいいなら1割を継続します。

このように自分にとって無理のない貯金額を探り、無理のない貯金額にすることで、貯めたお金を取り崩したり、貯めることをあきらめてしまったりすることを避けることができます。

誰にでもできる確実にお金を貯める方法は、無理のない金額の貯金をコツコツと続けていくことです。

毎月貯めるお金を決める

無理のない貯金額が1割未満の場合は、自分が現在どんなライフステージにいるか、無駄遣いはないかを真剣に考えます。

人生にはいろいろな場面があり、時期によってはお金を貯めやすかったり、貯めにくかったりします。それぞれの例を下表にまとめました。

| 貯めやすい 時期 |

など |

|---|---|

| 貯めにくい 時期 |

など |

貯めにくい時期は少額でいいので可能な金額で続けます。

貯めやすい時期なら毎月の貯金額を増やしてペースを上げます。貯めにくい時期ではないのに、1割未満しか貯金に回せないなら、お金の使い方を見直しましょう。

先取り貯金に向いた金融商品・制度を活用する

決めた貯金額で、お金を使う前に先取り貯金

無理のない貯金額を確認できたら、手間をかけずにその金額を貯金に回せる仕組みを作ります。毎月決まった金額で購入できる金融商品や制度を使って生活費と分けて貯めていきます。

利用できるものとして、自動積立定期預金、NISAのつみたて投資枠、iDeCo、貯蓄型の保険などがあります。それぞれの特徴は次の通りです。

いずれも、一度申し込めば後は自動的に積み立てや購入が行われるので、残ったお金の範囲でやりくりするだけで貯まります。

| 金融商品/制度 | 特徴 | 取扱金融機関 |

|---|---|---|

| 自動積立定期預金 | 毎月自動的に普通預金から定期預金に振り替える。金利は低いが元本割れがなく安全。中途解約ができ、中途解約時も元本割れなし。 | 銀行など |

| NISAつみたて投資枠 | 投資信託を選んで積み立てる。元本割れのリスクもあるが、長期で積み立てることで預金よりも増える可能性がある。いつでも時価で解約できる。 | 銀行、証券会社など |

| iDeCo (個人型確定拠出年金) |

掛け金で購入する商品に投資信託を選んだ場合は元本割れのリスクもあるが長期で積み立てれば預金より増える可能性がある。受け取りは、原則、60歳以降。 | 銀行、証券会社など |

| 貯蓄型の保険 | 教育資金を準備する学資保険、老後資金を準備する個人年金保険などがある。期間を決めて加入する。早期の中途解約は元本割れする。 | 保険会社、銀行など |

立場や貯金の目的に合わせて組み合わせる

自動積立定期預金の活用

給与振り込みに使っている銀行で自動積立定期預金を申し込むと、毎月普通預金から定期預金に自動的に振り替えられるため手間をかけずに確実に貯金に回せます。ただし、残念ながら預金の金利は低いのが現実です。

NISA、iDeCoの活用

預金よりも増える可能性がある投資信託を使った積み立てができるのが、NISAやiDeCoです。こちらも毎月金額を決めて、選んだ投資信託の積み立て購入ができます。

注意点は、投資信託は価格変動するので元本割れのリスクがあることです。また、NISAはいつでも解約できますが、iDeCoは老後資金を準備するための制度なので60歳までは解約して引き出せません。いずれも、長期でお金を貯めながら増やしたい場合に向いています。

貯蓄型の保険の活用

貯蓄型の保険は、目的に応じた種類があり、万一の備えを確保しながら確実に貯められるのがメリットです。

一方で、早期に中途解約をすると元本割れするものがほとんどです。保険は比較的長期の契約が多いので、受け取れる保険金や給付金、加入期間を事前にしっかり検討しましょう。

それぞれの立場に合わせて組み合わせる

金融商品や制度はそれぞれに特徴があるので、立場に合わせて組み合わせることも検討してみましょう。

例えば、貯金がまだ少ない人は自動積立定期預金を中心にNISAのつみたて投資枠も加えるとよいでしょう。老後資金が不安な人は自動積立定期預金とiDeCoがおすすめです。

お金を貯める目的が子どもの教育資金や老後資金などはっきり決まっている人は、自動積立定期預金と貯蓄型の保険などがよいでしょう。

生活費6か月分程度の預金があるなら、自動積立定期預金と他の金融商品の配分は1対1。これを基本に預金が少なければ自動積立定期預金の比率を高く、多ければ他の金融商品の比率を高くします。

これからどんなライフイベントが待っているかも考える必要もあります。まとまった資金が必要になるライフイベントには、住宅購入、子どもの大学等への進学、定年退職などがあります。その時までどれくらいの期間があるかも考えて金融商品を選ぶ必要があります。

支出の見直しと節税の合わせ技で貯金の効率を上げる

もっと貯金額を増やしたいならお金の使い方をチェック

仕組みができて順調に回り始めたら、もう少し毎月の貯蓄額を増やせないか支出の見直しをしましょう。見直しの効果が高いのは、食費、通信費、住居費、保険料などです。

食費を見直す

食費は原則、外食、中食(スーパーなどでお惣菜やお弁当を買う)、自炊の順に安くすみます。外食の回数を減らす、家飲みで費用を抑えるなどし削減します。

返礼品として食品がもらえる自治体に、ふるさと納税をする方法もあります。

1年間で2000円は自己負担となりますが、返礼品の価値は寄付額の最大3割なので、例えば5万円※の寄付なら最大1万5000円の返礼品を受け取ることができ、2000円との差額部分がおトクです。

- ふるさと納税で控除される金額は本人の給与収入とその家族構成によって上限は異なります。

保険を見直す

子どもの成長にともない死亡保障額を見直します。保険料が安い掛け捨て保険を活用するなどし、適切な保険料で必要な保障を確保します。特にライフステージが変化したときが保険の見直し時です。

通信費を見直す

携帯電話のプランを自分の使い方に合わせて見直します。格安simへ乗り換えるなどすれば通信費を減らせる可能性があります。

自宅でインターネットを利用するためのプロバイダ料金は業者により異なるので比較して見直すことで安くなる可能性があります。

住居費を見直す

自治体によっては、子育て世帯などが優先的に公営住宅に入居できる場合や、家賃補助を受けられるなどの制度があります。賃貸なら対象にならないか調べてみましょう。

住宅ローンを支払っている場合、ローンの金利が1%を超えているなら、金利が低いローンに借り換えることも検討しましょう。現在、変動金利の住宅ローンの金利は0.5%前後でかなり低い状況です。

まずは金融機関のサイトなどで借り換えをシミュレーションし、月々の負担額が軽減できないか確認しましょう。

ただし、変動金利のローンは半年ごとに金利が見直される仕組みで、いずれ金利が上がる可能性があります。金利が上がると毎月の返済額も総返済額も増えるので、その際には繰り上げ返済で利息を減らすなどの対応が必要となります。

支出の見直しにはまず現状を把握

支出の見直しにあたっては、いくら使っているかを把握する必要があります。ただし、自分で細かく家計簿を付けなくても大丈夫です。キャッシュレス化が進んだことで、自動的に記録が残り、自分が使ったお金の足跡を確認しやすくなっています。

銀行の預金通帳またはWEB通帳、クレジットカードの明細、スマホ決済の履歴などを活用し、最低でも月に1回は確認しましょう。

家計簿アプリを利用してもいいでしょう。現金支出の分は必ずレシートをもらって、後で内容と金額を見ながら必要な支出だったかを考えます。

所得控除や税額控除で節税する

節税の基本は対象となる所得控除をもれなく申告することです。税額から控除額を直接控除できる税額控除はより節税効果が大きくなります。

所得控除や税額控除には以下のようなものがあります。

所得控除

| 控除 | 特徴 |

|---|---|

| 生命保険料控除 | 死亡保険、医療保険、個人年金保険など生命保険料控除の対象となる生命保険に加入していると、一定額までの保険料を所得から控除できる。 |

| 医療費控除 | 医療費が世帯で年間10万円以上かかった年は10万円を超えた分を所得から控除できる。 |

| 小規模企業共済等掛金控除 | iDeCoや小規模企業共済の掛け金を所得から控除できる。 |

税額控除

| 控除 | 特徴 |

|---|---|

| 住宅ローン控除 | 10年以上の住宅ローンを組んで対象となる住宅を購入し、入居時期や所得などの条件を満たすと、ローン残高に応じて所得税が還付される。 |

生命保険料控除やiDeCoの掛け金が控除対象となる小規模企業共済等掛金控除は、会社員なら年末調整で可能です。個人事業主は確定申告で行います。

住宅ローン控除の1年目と医療費控除は確定申告が必要です。少し手間はかかりますが、申告すれば所得税や住民税を節税できます。支出の見直しや節税により手取り収入が増えれば、その分貯金に回せる金額も増やせます。

貯金の他に不定期な支出への備えを持つ

お金を貯めるときに気を付けたいのが不定期な支出です。支出は、食費や水道光熱費や家賃(住宅ローン)など毎月かかるものだけではありません。

住宅や車を持っている人の税金や、年払いの保険料など年に数回の支出もあれば、家電製品の買い替えや知人の冠婚葬祭の費用など予定外の出費もあります。

これら不定期な支出が1年間でどれくらいありそうか、ざっくり金額を把握して、どこから支払うかを決めておきます。

会社員でボーナスがある人は、そこから出すケースが多いのではないでしょうか。ボーナスの一部を不定期な支出に備えて普通預金に置いておくか、別口座に分けておきます。

ボーナスのない会社員や個人事業主は、いつもより収入が多かった月に取り分けておきましょう。不定期な支出用のお金を持っていることで、せっかく貯めたお金をとり崩さずにすみます。

貯めるお金も、生活費も、不定期な支出に備えるお金も、全部を普通預金に置きっぱなしだと、貯まっている実感がわかないうえに、目的別の分類ができていないので、ついつい使い過ぎてしまいがちです。

毎月一定額を貯めるお金、生活費、不定期な支出に備えるお金の3つを線引きできるようにしておきます。そして、貯めるお金は、目的以外では取り崩さないことが鉄則です。

仕組みを作った後も調整は必要!お金のプロに相談するのもよい

一度お金が貯まる仕組みを作った後も、状況に応じて支出の見直しや節税を行って、毎月の貯金額を調整しましょう。特にライフステージの変化は仕組みを見直す必要があるかもしれません。

自分だけの判断では不安なときや、仕組みづくりのアドバイスが欲しいときはファイナンシャルプランナーなどお金の専門家に相談し、アドバイスを求めるのも良いでしょう。

専門家にお金のお悩みを相談したい

保険以外にも家計の見直しや資産形成の方法など、お金に関するさまざまな相談ができます。

お気軽にご利用ください。

ファイナンシャルプランナー無料相談

専門資格を持つファイナンシャルプランナー(FP)にオンラインで相談ができます。

ライフプラン表を用いた、プロの視点での課題分析から、家計の見直しやNISAやiDeCoを使った資産形成の方法などの提案を受けることができます。

-

自分にとって適正な貯金額を把握する

-

先取り貯金に向いた金融商品・制度を活用する

-

支出の見直しと節税の合わせ技で貯金の効率を上げる

-

貯金の他に不定期な支出への備えを持つ

-

仕組みを作った後も調整は必要!お金のプロに相談するのもよい