![]()

![]()

�X�V���F2025�N10��30��

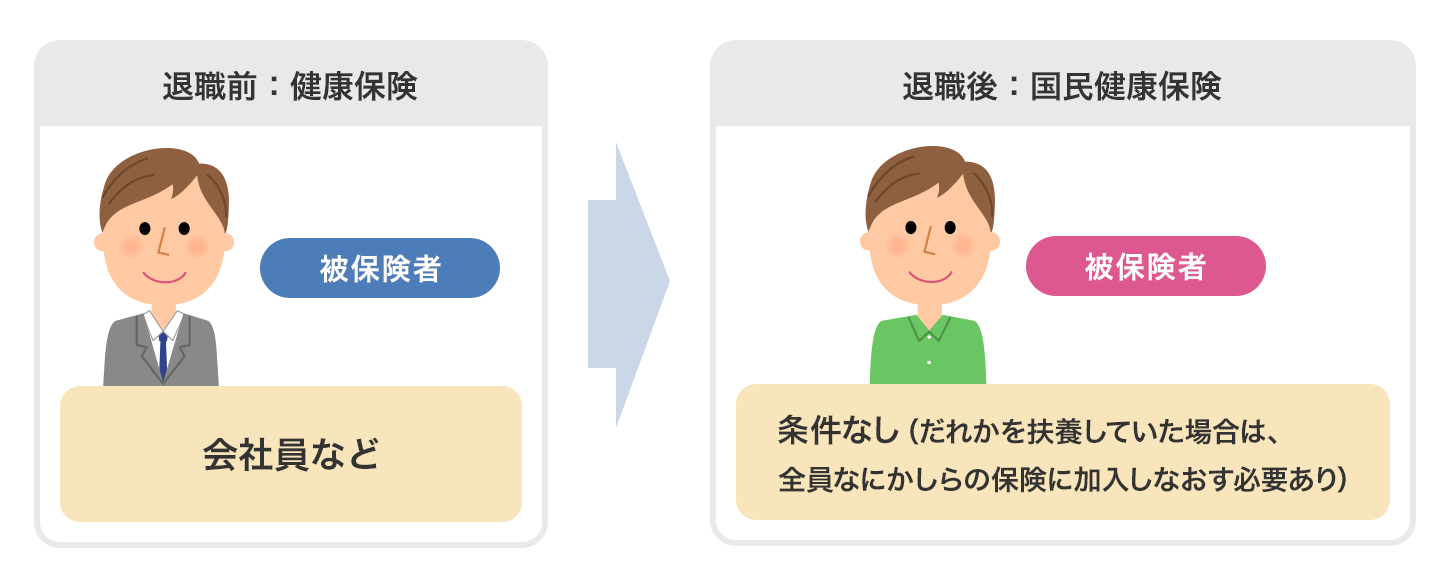

�ސE��̌��N�ی�

��Ј���������Ȃǂ��ސE�����Ƃ��ɂ́A���I��Õی��ł��錒�N�ی��̐�ւ����K�v�ɂȂ�܂��B

����́A�ސE��ɉ����ł�����I��Õی����x�����Љ�܂��B

�������鐧�x�ɂ���Ă͎x�����ی������傫���ς��\�������邽�߁A���O�ɉ��������A���ӓ_�Ȃǂ��悭�m�F���Ă����܂��傤�B

�ڎ�

�ڎ����J��

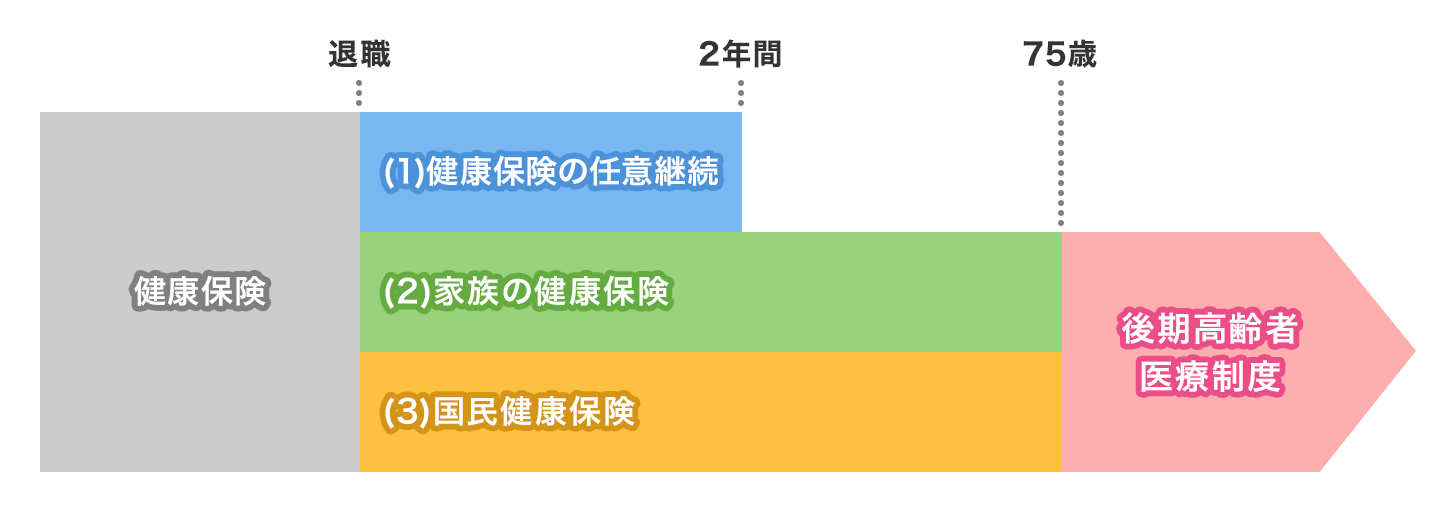

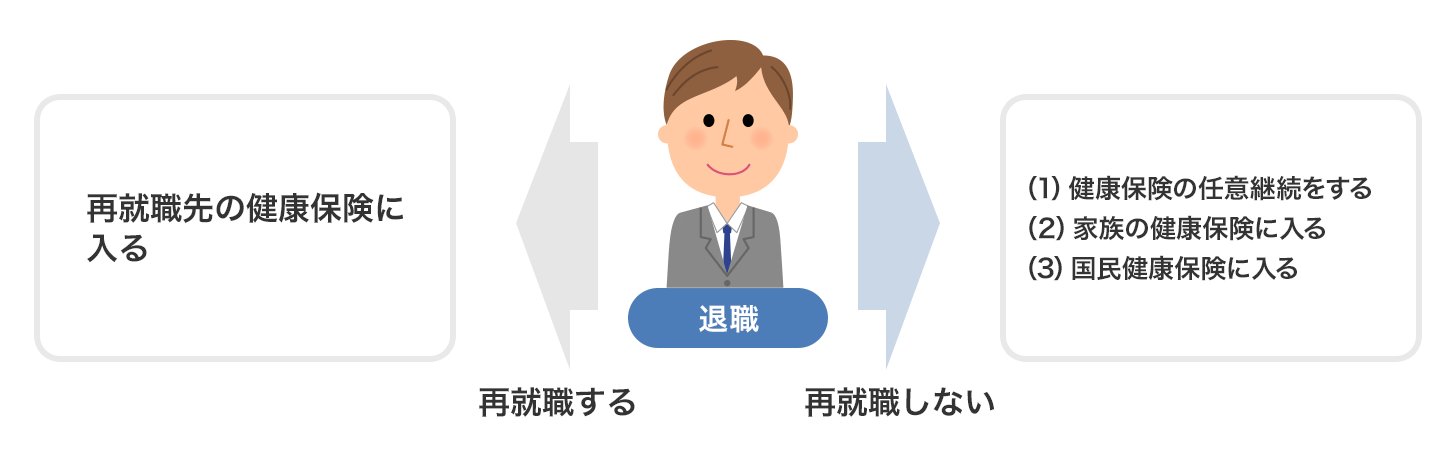

�ސE��̌��N�ی� 3�̑I����

�Ζ����ސE������A�ďA�E�Ȃǂ������ɓ����Ȃ��ꍇ�ɂ́A����3�̂����ꂩ�̌��I��Õی��ɉ������邱�ƂɂȂ�܂��B

�ސE��̌��N�ی��i�ďA�E�����Ȃ��ꍇ�j

���{�͍������K���Ȃ�炩�̌��I��Õی��ɉ������鍑���F�ی����x�ł��B���������āA�ސE���Ĕ�ی��҂Ƃ��Ă̎��i��r�������܂܂ɂ��邱�Ƃ͂ł��܂���B�ސE�̗����ɂ́A���N�ی��̎��i�������Ă��܂��܂��B

�ł́A�����3�̑I�����̂����A������ɉ�������̂��悢�̂ł��傤���B���ꂼ�ꂭ�킵�����Ă����܂��傤�B

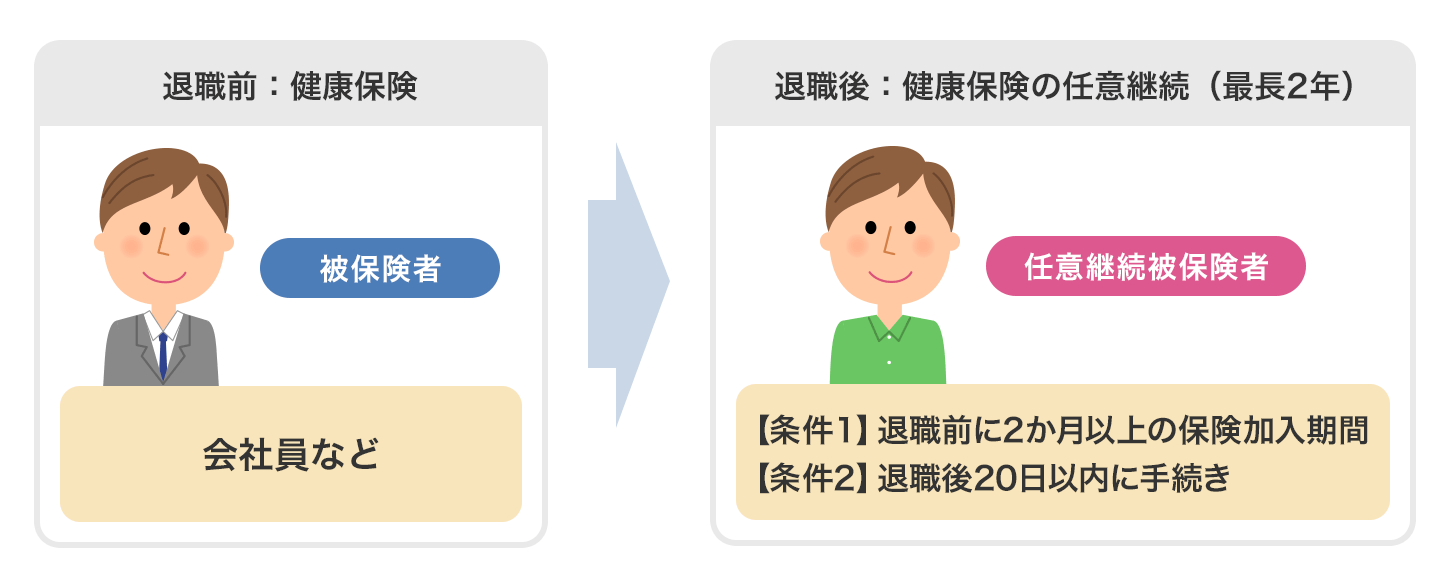

�i1�j���N�ی��̔C�ӌp����

����ꍇ

���N�ی��̔C�ӌp���Ƃ́A��]����ΑސE������������ސE�O�ɉ������Ă������N�ی��ɁA�C�ӌp����ی��҂Ƃ��ĉ������������鐧�x�ł��B�������A�����ł���̂�2�N�Ԃł��B

����ł́A�C�ӌp���ƑސE�O�̌��N�ی��Ƃň���Ă���Ƃ���͂ǂ��ł��傤���H

����́A�ی����̋��ߕ��ł��B

�ݐE���͕ی��������Ǝ傪�������S���Ă���Ă��܂������A�C�ӌp���ł͂��ׂĎ����ŕ��S���邱�ƂɂȂ�܂��B���������āA�x���ی����͊�{�I�ɍ��܂ł�2�{�ɂȂ�܂��B

����ɂ�������炸�A�������N�ی��ɉ�����������ی������}�����邱�Ƃ����Ȃ�����܂���B

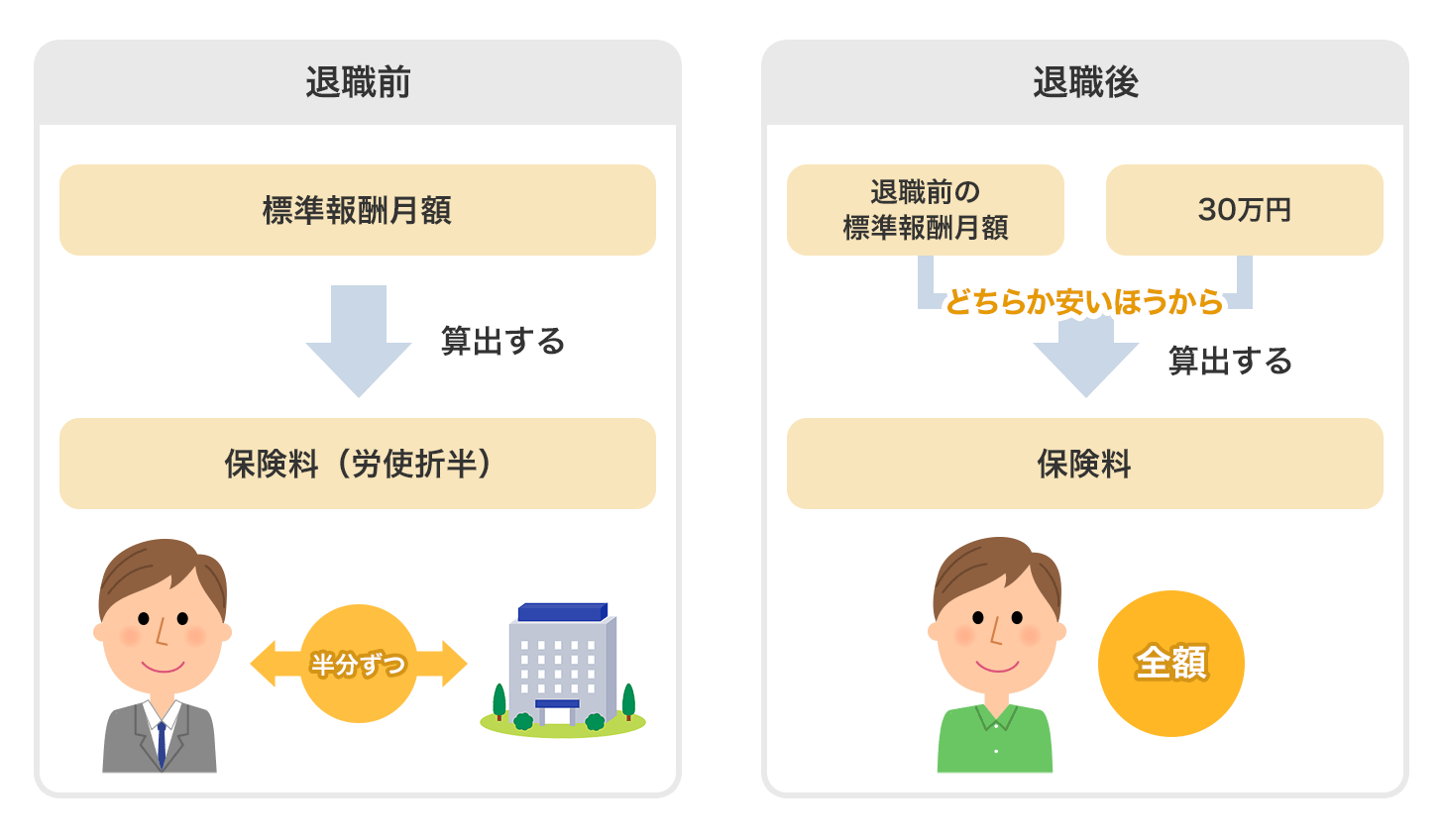

�C�ӌp���̕ی������Z�̎d�g��

���N�ی��̕ی����͋��^�z�ɉ������W����V���z�����ƂɌv�Z����Ă����Ƃ���A�C�ӌp���ł͑ސE���̕W����V���z�����Ƃɂ����A���̏����30���~�Ƃ��Čv�Z����܂��B

�܂�A�ސE���̕W����V���z��30���~��荂�������Ƃ��Ă��A30���~���̕ی����ōςނ̂ł��B

�����āA�z��҂Ȃǂ̕}�{���Ă���Ƒ������l�����Ƃ��Ă��x�����ی����͕ς��Ȃ��Ƃ����_���C�ӌp�������郁���b�g�Ƃ����܂��B

���̂悤�ȃ����b�g�̂���C�ӌp����ی��҂ɂȂ�ɂ́A��ЂȂǂ�ސE�������̗�������u20���ȓ��̐\���v���K�v�ł��B�Ȃ��A���i�r�����̑O���܂łɁA�p������2�����ȏ�̔�ی��Ҋ��Ԃ����邱�Ƃ��K�v�ł��B

�ސE����͂Ȃɂ��Ƃ��킽�������ł����A20�����߂��Ă��܂��Ƃ��͂�C�ӌp����ی��҂ɂȂ�Ȃ��̂ŁA���ꂮ������ӂ��Ă���������

�C�ӌp����ی��҂ɂȂ��Ă����

���ӓ_

�C�ӌp���̏ꍇ�A�ی�����K�������܂łɔ[�t���Ȃ���A���̗����ɂ͔C�ӌp���̎��i��r�����Ă��܂��܂��B�ݐE���͋��^����V�����ł������A�����Ŏx�������ƂɂȂ�̂ŁA�Y��Ȃ��悤�ɋC�����Ă��������Ƃ���ł��B

���Ȃ݂ɁA�ق��Ɏ��i�r��������ꍇ�Ƃ��ẮA�ďA�E�ȂǂŐV���Ɍ��N�ی��Ȃǂ̎��i���擾�����ꍇ�Ȃǂ�����܂��B

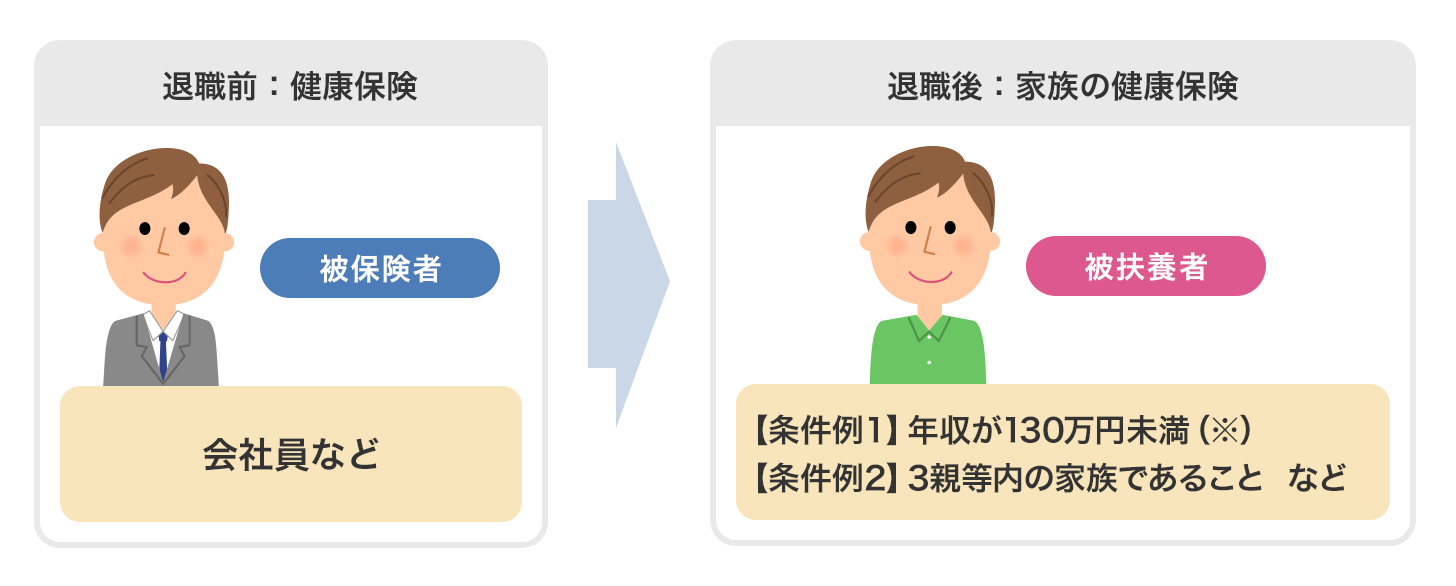

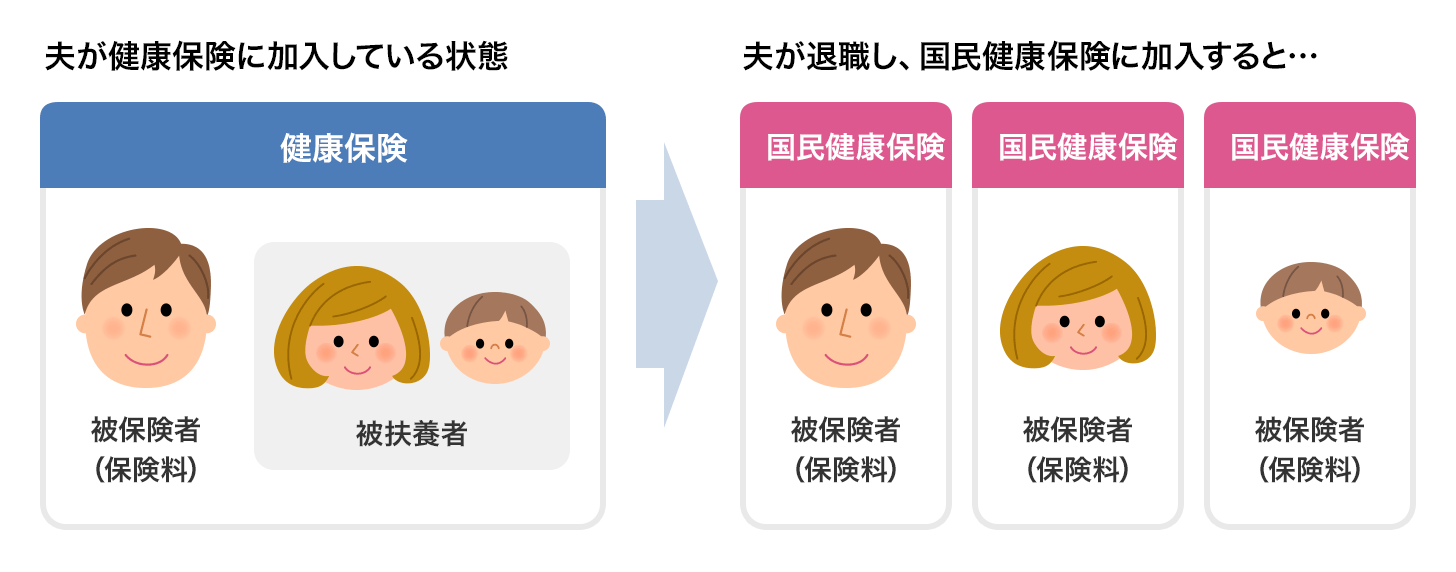

�i2�j�Ƒ��̌��N�ی��ɓ���ꍇ

�z��ҁi���������܂ށj��q�ǂ��Ȃǂ̉Ƒ����Ζ���̌��N�ی��ɉ������Ă���ꍇ�A���̔�}�{�҂ƂȂ�������܂��B

�}�{�ɓ��邱�Ƃ��ł���A�����̕��̕ی����͂�����܂��A�������̗v�������K�v������܂��B

- �N���͌���130���~�����i60�Έȏ��180���~�����j�A���������ʋ����ɂ���������

- �i���j�e���N�ی��g���Ȃǂɂ��قȂ�

�ǂ�ȗv��������́H

���Ƃ������ۂ̏ꍇ�A���v�ێ�����Ă��邩�ǂ����Ŕ��f����܂��B���v�ێ��W�́A�u�N���v���v�Ɓu�����҂Ɠ��ꐢ�сi�����j������ȊO�i�ʋ��j���ňقȂ�v���v����Ȃ�܂��B

�܂��A�N���v���Ƃ��āA�}�{�����l�̔N����60�Ζ����ł�130���~�����A60�Έȏ�ł�180�������ł��邱�Ƃ����߂��܂��B

����ɁA�����̏ꍇ�ł́A���̔N�������N�ی��̔�ی��҂̌���1�^2�����ł��邱�Ƃ����߂��܂��B

�����ĕʋ��̏ꍇ�ł́A���N�ی��̔�ی��҂���d����Ȃǂ̉������Ă���A���̉����z�����������Ⴂ���Ƃ����߂��܂��B

�܂�A�ʋ��ł���A����������d������Ă��Ȃ���Ε}�{�ɓ��邱�Ƃ��ł��Ȃ��̂ł��B

�u�N���v���v�̒��ӎ���

��L�̏ꍇ�̔N���Ƃ́A���ꂩ���i��}�{�҂ɊY�����鎞�_����єF�肳�ꂽ���ȍ~�j�̔N�Ԍ����ݎ����z�̂��Ƃ������܂��i�ߋ��ɂ���������ł͂���܂���j�B

�����ɂ́A�ٗp�ی��̎��ƂȂNj��t�A���I�N���A���N�ی��̏��a�蓖����o�Y�蓖�����܂܂�܂��B

�y��1�z�ސE��A�����͂Ȃ����ٗp�ی��̎��Ƌ��t�i��{�蓖�j����z4,000�~������Ă���ꍇ

�ˎ��Ƌ��t�������Ɋ܂܂�邽�߁A���z3,611�~����������Ă��邠�����͔�}�{�҂ɂȂ�Ȃ�

�y��2�z10���ɑސE���A����܂ł�1�`10���̎�����200���~�������ꍇ

�ˑސE�㖳�E�ł���A���ꂩ���̎������Ȃ����ߌ��N�ی��̔�}�{�҂ɂȂ��

���N����103���~���Ă��邽�߁A�Ŗ@��ł͔�}�{�҂ɂȂ�Ȃ�

�����̗v���͉������錒�N�ی��g���Ȃǂɂ��قȂ�̂ŁA�ސE�O�̂ł��邾�������i�K�ʼnƑ��ɉ����v�����m�F���Ă��炤�Ƃ悢�ł��傤�B

���Ȃ݂�75�Έȏ�ɂȂ�ƁA��������u�������҈�Ð��x�v�Ɉڍs���邽�߁A�O�q�̏����ɂ�����炸�A��}�{�҂���͂���邱�ƂɂȂ�܂���

�i3�j�������N�ی���ւ���ꍇ

�������N�ی��ɂ́A���c�Ǝ҂�t���[�����X�A���E�Ȃǂłق��̌��I��Õی��ɓ���Ȃ��l���������܂��B

�������N�ی��ɂ�

�}�{�Ƃ����T�O���Ȃ�

���̕ی����́A�O�N�̏����ɕی��������|���ċ��߂�u�������v�ƁA1���т�����̉����Ґ����狁�߂�u�ϓ����v�̍��v�z�ƂȂ�܂��B���т̉Ƒ���������قǕی�����������d�g�݂ł��B

�Ȃ��A�������N�ی��̕ی����͂��Z�܂��̎s�撬���ɂ���ĈقȂ�܂��B

�������N�ی��ɉ�������ɂ�

�������N�ی��ɉ�������ɂ́A�ސE���̗�������14���ȓ��ɂ��Z�܂��̎s�撬���Ŏ葱�����s���܂��B

���Ɏ葱�������Ȃ��Ă��A�ق��̌��I��Õی��̉����҂łȂ���A�����F�ی����x�ɂ���{�I�ɍ������N�ی��̉����҂ƂȂ�܂��B���̌��ʁA�ی������{���������ׂ����_�܂ł��Ƃ��炳���̂ڂ��Đ�������邱�ƂɂȂ邽�ߒ��ӂ��K�v�ł��B

�ސE��Ɏ葱�����Ȃ��ƕی����i����ꂸ�A��Ë@�ւɂ��������Ƃ��ɑS�z���ȕ��S�ɂȂ��Ă��܂��̂ŁA�Y�ꂸ�Ɏ葱�����܂��傤�B

�葱���ɂ́A��Ђ�����炦�錒�N�ی��̎Љ�ی����i�r���ؖ������K�v�ł��B�Ȃ��ꍇ�ɂ́A���N�ی��̎��i�r�������m�F�ł��闣�E�[��ސE�ؖ����Ȃǂ̏��ނł���p�ł��܂��B

�����ꂩ�̏��ނ��}�C�i���o�[����іƋ���p�X�|�[�g�Ȃǂ̖{�l�m�F���ނƂƂ��Ɏ��Q���܂��傤�B

�ǂ��I�Ԃ̂���Ԃ��g�N�H

�ی������r���悤

�P�ɕی��������Ŕ�r����A�����ŕی����S���Ȃ��Ƃ��悢�i2�j�Ƒ��̌��N�ی��̔�}�{�҂ɂȂ�ꍇ����Ԃ��g�N�Ƃ��������ł��B

�ł́A�i1�j���N�ی��̔C�ӌp���Ɓi3�j�������N�ی��Ƃł͂ǂ��ł��傤���H

��������Ƃɋ�̓I�ȕی������r���Ă݂܂��傤�B

��r����

�@���N�ی��i�����ہj��C�ӌp�������ꍇ�̕ی����ƇA�������N�ی��ɕv�w�ʼn��������ꍇ�̕ی��������̑O������Ŕ�r���܂��B

�y�O������z

- �Ƒ��\���F�v60�i60�Β�N�܂ʼn�Ђ̋����ۂɉ����j�A�ȁi�p�[�g�A�v�̋����ۂ̔�}�{�ҁj

- �ސE���̎����F�W����V���z50���~�i�ō��N��750���~�j

- �����s���c�J��ݏZ

���N�ی��̔C�ӌp���ƁA

�������N�ی��ɕv�w�ʼn��������ꍇ��

�ی�����r

�@���N�ی��i�����ہj

�C�ӌp���̏ꍇ�̕ی���

�i�����s�E40�Έȏ�A2025�N�x�j

| �ی����� | 11.50�� |

|---|---|

| �W����V���z32���~�i��1�j�̕ی��� | ��36,800�~ |

| �N�ԕی����i���ی����~12�����j | �N441,600�~ |

- 1�F�W����V���z50���~��32���~���Ă��邽�߁A32���~�Ƃ��Čv�Z

- �i���j�Ȃ͔�}�{�҂ƂȂ邽�ߕی����͐����Ȃ�

�A�������N�ی���

�v�w�ʼn��������ꍇ�̕ی���

�i�����s���c�J��A40�Έȏ�A2025�N�x�j

| �ϓ��� | �N94,600�~�i47,300�~�~�����Ґ�2�l�j |

|---|---|

| ������ | �N402,400�~ �i�����ґS���̕��ۊ�z�i��2�j522���~�~7.71���j |

| �N�ԕی��� �i�ϓ����{�������j |

�N497,000�~ |

- 2�F���ۊ�z�F�O�N�̏����i�N��750���~�|���^�����T��185���j�|�Z���ł̊�b�T���z43���~��522���~

���̃P�[�X�ł́A�������N�ی��ɕv�w�ʼn�����������A�C�ӌp�������ق�����55,400�~�����Ȃ�܂��B

����ɁA���̎��̔N�̕ی����ɂ��Ă͉��߂Ĕ�r�������Ƃ���ł��B

�C�ӌp���͑ސE���̕W����V���z�����Ƃɕی��������߂邽�ߕς��܂��A�������N�ی��͑O�N�̏��������ƂƂȂ邽�߁A�ސE���Ď���������Εی��������邽�߂ł��B

�ސE��͒��ӂ��Ȃ���

�v�������Ȃ����ƂɁc

�����܂Ō��Ă����悤�ɁA�ސE��ɍďA�E���Ȃ��ꍇ�̌��I��Õی����x�ɂ�3�̑I����������܂����B

���߂āA���ɒ��ӂ������_�ɂ��āA�V���Ȃ��̂��܂߂Ă�����x�m�F���Ă����܂��傤�B

�ސE��Ɏ葱����Y��Ă��܂����ꍇ

�葱����Y��Ă��܂��ƁA�I�ԗ]�n�Ȃ��������N�ی��̉����҂ƂȂ��Ă��܂��܂��B

�ސE�����܂�����A�ł��邾�����������ɁA���N�ی���C�ӌp�������ꍇ�ƍ������N�ی��̕ی������r���Ă����܂��傤�B

�ސE��A�ďA�E�܂ł�1���ȏ゠��ꍇ

�ی����͓�����ł͂Ȃ��A���P�ʂŌv�Z����܂��B

���Ď��i��r���������i�ސE�̗������܂܂�錎�j�̕ی����͔[�߂�K�v�͂Ȃ�����ɁA�V���ɉ�������ی����ɂ��Ă͂��ꂪ���Ƃ�1���������Ƃ��Ă�1�������̕ی�����[�߂�K�v������܂��B

�ސE�ƍďA�E�̃^�C�~���O�ɂ���ẮA�ސE�ƍďA�E�̊Ԃ̐����̂��߂ɁA�Ђƌ����̍������N�ی������x�������ƂɂȂ�\�������邱�Ƃ���A���ӂ��Ă��������Ƃ���ł��B

�}�{�Ƒ�������ꍇ

�������N�ی��ɂ͕}�{�̊T�O������܂���B���̂��߁A�}�{����Ƒ�������ꍇ�A����ɂ͕}�{�Ƒ���������Α����قǁA���N�ی��̔C�ӌp����I�������ق����L���ɂȂ�\��������܂��B

�܂��A���N�f�f�Ȃǂ̃T�[�r�X���ސE�O�Ɠ��l�Ɏ��邽�߁A���̓_���l�����đI�ԂƂ悢�ł��傤�B

���N�ی��ɉ������A

�ȁi�p�[�g�j�Ǝq�ǂ�1�l��

�}�{���Ă���v���ސE�����ꍇ

�ی����Ȃ��A��Ë@�ւɂ�����ꍇ

�ސE���A�ی����i���Ȃ���Ԃň�Ë@�ւ���f���邱�Ƃ����邩������܂���B

���̏ꍇ�A�ʏ�3���̎��ȕ��S�͂ǂ̂悤�ɂȂ�̂ł��傤���H

�܂��́A�����Ō��ݎ葱�����ł��邱�Ƃ�`���A���ȕ��S���ȊO���܂߂����z���x�����܂��B

�����ĕی����i�擾��ɁA�������̌��N�ی��g���Ȃǂɐ��������邱�ƂŎ��ȕ��S���闧�đւ������̕����߂������܂��B

���N�ی��g���ɂ���Ă�

����ސE��ی��Ґ��x������

�������Ă������N�ی��g���ɂ���ẮA75�ɂȂ�܂ʼn����ł������ސE��ی��Ґ��x������ꍇ������܂��B

���̐��x�ł͕ی����Z��̊�b�ƂȂ�W����V���z���A�g�������ϋ��^�z��1�^2�͈͓̔��őg���Ǝ��ɒ�߂邱�Ƃ��ł��܂��B

���̂ق��̑ҋ����܂߂Ă悢�P�[�X������܂��̂ŁA�����̌��N�ی��g���͊Y�����邩�ǂ����A�m�F���Ă������l�͂��肻���ł��B

�܂Ƃ�

�����܂ŁA�ސE��̌��I��Õی��i���N�ی��j�ɂ��Č��Ă��܂������A�������I������̂��悢�̂��́A�Ƒ��̐l����A��������̎����Ȃǂɂ��P�[�X�E�o�C�E�P�[�X�ł��B

�ސE��ɂ���Ăčl����̂ł͂Ȃ��A�ސE�������Ă����i�K�Ō������Ă������Ƃ�����ł��B

-

�ސE��̌��N�ی��@3�̑I����

-

�i1�j���N�ی��̔C�ӌp��������ꍇ

-

�i2�j�Ƒ��̌��N�ی��ɓ���ꍇ

-

�i3�j�������N�ی���ւ���ꍇ

-

�ǂ��I�Ԃ̂���Ԃ��g�N�H�ی������r���悤

-

�ސE��͒��ӂ��Ȃ��Ǝv�������Ȃ����ƂɁc

-

�܂Ƃ�