![]()

![]()

�y�b�g�ی� �l�C�����L���O ����17��

�����ی���

-�~

���Z����: ���^�g�C�E�v�[�h���^0�^�⏞����70���^��p�E���@�E�ʉ@

�����ی���

-�~

�����L���O�����T�v�F�_�����������B�J�J�N�R���E�C���V���A�����X���ׁi2026/2/1�`2026/4/30�j

���̕ی����v�����`�F�b�N!

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��茪

�t�@�C�i���V�����E�v�����i�[�^AFP���i

au���ۂ́u�y�b�g�̕ی��v

au���ۂ́u�y�b�g�̕ی��v�ł́A�ʉ@�⏞���܂܂��v�����ƁA�ʉ@�⏞���܂܂�Ȃ��v�����Ƃ�2��ނ��p�ӂ���Ă��܂��B

�܂��A�N�ԍő�⏞���x�z�܂łł���Ή��x�ł��ی����𐿋��ł���̂ŁA�ʉ@���������Âɂ��������܂��B

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��茪

�t�@�C�i���V�����E�v�����i�[�^AFP���i

�y�b�g�ی��̉�������������ɂ������Č���ׂ�6�̃|�C���g���A�ی��̃v�����`�F�b�N���܂����B

au���ۃy�b�g�̕ی�

�y�b�g�ی��I�т�6�̃|�C���g�ʼn���I

1.�⏞�͈͂ƕ⏞����

au���ۂ́u�y�b�g�̕ی��v�́A��p�E���@�E�ʉ@�̂��ׂĂ��⏞�͈͂Ɋ܂܂���u�ʉ@����^�C�v�v�ƁA��p�E���@�̂ݕ⏞�͈͂Ɋ܂܂���u�ʉ@�Ȃ��^�C�v�v��2��ނ���I�Ԃ��Ƃ��ł��܂��B

���i.com�ی��ɂ�����y�b�g�ی������ґS�̌X���Ƃ��ẮA�ʉ@�⏞�̐����͑S�̂�8�����߂Ă��܂�(��1)�B ���̂��߁A�u�ʉ@����^�C�v�v��I�����A�y�b�g�ی��ōł����p�����ʉ@�⏞�ɂ���������̂ł������߂ł��B

����ŁA�ی�����}�����A���z�ɂȂ肪���Ȏ�p��p����@��p�ɔ����������́A��r�I�ی����������u�ʉ@�Ȃ��^�C�v�v��I�ԂƂ悢�ł��傤�B

�܂�au���ۂ́u�y�b�g�̕ی��v�ł́A�⏞������50%�⏞�i50%�R�[�X�j�܂���70%�⏞�i70%�R�[�X�j����I�Ԃ��Ƃ��ł��܂��B

���i.com�ی��ɂ�����y�b�g�ی������ґS�̌X���Ƃ��ẮA70���⏞�������I��Ă��܂����A�ی����̈������d�����������́A50%�⏞��I�ԂƂ悢�ł��傤�B

�⏞�����ɂ�鎩�ȕ��S�z�̈Ⴂ(��2)

![]() �ی��R���T���^���g�̃`�F�b�N�|�C���g

�ی��R���T���^���g�̃`�F�b�N�|�C���g

�⏞�ƕی����̃o�����X���ǂ��̂�70%

�ی�����}�������Ȃ�50%��I��

��茪

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��1. �ʉ@�⏞�̐��������ƒʉ@�⏞�t���v�����̉��������ɂ��� �J�J�N�R���E�C���V���A�����X�ɂ������\���҂̃f�[�^���Q�Ƃ��Ă��܂��B

2.�ƐӋ��z

�y�b�g�ی��̏��i�ɂ���ẮA�ƐӋ��z����߂��Ă���ꍇ������܂��B�ƐӋ��z�Ƃ́A�⏞�̑ΏۂƂȂ�f�Ô�ɑ��āA�����Ҏ��g�����S������z���w���܂��B au���ۂ́u�y�b�g�̕ی��v�ł́A�����ƐӋ��z�̐ݒ肪����܂����B���̂��߁A�ʉ@���ÂȂǂŏ��z�̎��Ô�������Ă��A�ی����̑S�z����邱�Ƃ��\�ł��B

���Ƃ��A�{�X�g���E�e���A��������ɂ�����A��p�E���@���Â�53��2800�~���������Ƃ��܂�(��4)�Bau���ۂ́u�y�b�g�̕ی��v�́u�ʉ@����^�C�v70%�R�[�X�v�ɉ������Ă���ꍇ�A53��2800�~��70���ɂ�����37��2960�~��ی����Ƃ��Ď�邱�Ƃ��ł��܂��B

��ʓI�ɁA�ƐӋ��z����߂��Ă��Ȃ����i�̕����A���ȕ��S������z�����Ȃ��C�y�Ɏ��Â��₷���A�Ƃ��������b�g������܂��B����ŁA�ƐӋ��z���ݒ肳��Ă��鏤�i�́A�ی����������X��������܂��B

���Î��̎��ȕ��S������z�̏��Ȃ��ƁA�ی����̈����̂ǂ����D�悵���������������������ŁA��������ی���I�т܂��傤�B

�ƐӋ��z����Ȃ��̈Ⴂ

�� ���Ô�53��2800�~(��4)�E�⏞����70%�̏ꍇ

![]() �ی��R���T���^���g�̃`�F�b�N�|�C���g

�ی��R���T���^���g�̃`�F�b�N�|�C���g

���ȕ��S�����Ȃ��A�C�y�Ɏ��Â�����̂������b�g

��茪

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��4. ���Ô�ɂ���

�E�A�C�y�b�g���Q�ی���Ђ���̃f�[�^�ł�

�E��L�̐f�Ó��e�E�f�Ô�͎Q�l�ł���A���ۂ̂��x��������ʓI�ȕ��ρE�������������̂ł͂���܂���

�E�f�Ô�͓����a�@�ɂ���ĈقȂ�܂�

�E�ی����́A�x�����x�z�E�x�����x�����i�j���̕⏞�͈͓��ł��x�����ƂȂ�܂�

��5. ������́A���Ô�̂��ׂĂ��ی��̑Ώۂł������ꍇ�̕ی����x������ł��B���ۂ̐f�Ó��e�E���Ô�́A�����a�@�ɂ���ĈقȂ�܂��B

3.�⏞���x�z�A���x�����E��

�y�b�g�ی��̏��i�́A�ʉ@�E���@�E��p���ꂼ��ɑ��Ďx����������x�������ݒ肳��Ă��鏤�i�ƁA�x������x�����ɏ�����Ȃ����i��2��ނɕ������܂��B

au���ۂ́u�y�b�g�̕ی��v�́A�e�⏞�̎x���ƌ��x�������A�N�ԍő�⏞���x�z�܂Ŗ������ɐݒ肳��Ă��܂��B�܂�A�N�ԍő�⏞���x�z�ɓ��B����܂ł́A���x�ł��ی����𐿋����邱�Ƃ��ł��܂��B�Ƃ��ɁA�ʉ@���Â͎��É������Ȃ�ꍇ������̂ŁA���x�����̐������Ȃ��̂͑傫�ȓ����Ƃ����܂��B

�����ŁA���ۂɌ�1�C������̕��ϔN�Ԑf�É����Ă݂܂��傤�B����������₷���a�C�̂����A�ٖ��ǂ▝���t���a�͂Ƃ��ɒʉ@�������Ȃ�X��������܂��B���̎��Âɂ����镽�ϔN�Ԑf�É́A�ٖ��ǂ�8.3��A�����t���a��13.1����f�@����Ă��邱�Ƃ�������܂�(��6)�B

�������̂悤�Ȑf�É������a�C�ɜ늳�����ꍇ�A�ی����̎x�����x������20���ɐݒ肳��Ă��鏤�i�ł́A�⏞�̌��x�������Ă��܂��\��������܂��B ���̂��߁A�f�É��C�ɂ����ɁA�N�ԍő�⏞�z�܂ʼn��x�ł��⏞����������au���ۂ́u�y�b�g�̕ی��v��I�ԂƂ悢�ł��傤�B

�Ȃ��Aau���ۂ́u�y�b�g�̕ی��v�ł́A�N�ԍő�⏞���x�z�̓v�����ɂ���ĈقȂ�܂��B�u�ʉ@�Ȃ��^�C�v50%�R�[�X�v����ԒႭ�A�u�ʉ@����^�C�v70%�R�[�X�v����ԍ����ݒ肳��Ă��邽�߁A��������m�F���Ă����܂��傤�B

�⏞���x�z�A���x�����E��

| �⏞ | ���x�z | ���x�����E�� |

|---|---|---|

| �ʉ@ |

������ �⏞����50%�̏ꍇ�F �N20���~�܂� �⏞����70%�̏ꍇ�F �N28���~�܂� ���u�ʉ@�Ȃ��^�C�v�v�̏ꍇ�͒ʉ@�⏞�Ȃ� |

������ �⏞����50%�̏ꍇ�F �N20���~�܂� �⏞����70%�̏ꍇ�F �N28���~�܂� ���u�ʉ@�Ȃ��^�C�v�v�̏ꍇ�͒ʉ@�⏞�Ȃ� |

| ���@�E��p |

������ �⏞����50%�̏ꍇ�F �N50���~�܂� �⏞����70%�̏ꍇ�F �N70���~�܂� |

������ �⏞����50%�̏ꍇ�F �N50���~�܂� �⏞����70%�̏ꍇ�F �N70���~�܂� |

�u�ʉ@�Ȃ��^�C�v50%�R�[�X�v�̏ꍇ�F 50���~

�u�ʉ@�Ȃ��^�C�v70%�R�[�X�v�̏ꍇ�F 70���~

�u�ʉ@����^�C�v50%�R�[�X�v�̏ꍇ�F 70���~

�u�ʉ@����^�C�v70%�R�[�X�v�̏ꍇ�F 98���~

���e�⏞�̎x�����x�z�����x����(��)�܂Ŏx����ꂽ�ꍇ�̏���z

![]() �ی��R���T���^���g�̃`�F�b�N�|�C���g

�ی��R���T���^���g�̃`�F�b�N�|�C���g

�e�⏞�̎x��������A���x�����͔N�ԍő�⏞�z�܂Ŗ������ɐݒ肳��Ă��܂��B�Ƃ��ɁA�ʉ@���Â͎��É������Ȃ邱�Ƃ�����̂ŁA���x�����̏�����������Ƃ͑傫�ȃ����b�g�Ƃ�����ł��傤�B

��茪

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��6. ���ϔN�Ԑf�Éɂ���

�o�T�F�A�j�R���ƒ�ǂ��Ԃ���2019

4.�ی���

��ʓI�ɁA�y�b�g�ی��̕ی����́A�X�V���Ƀy�b�g�̔N��ɉ����ĕϓ����܂��B

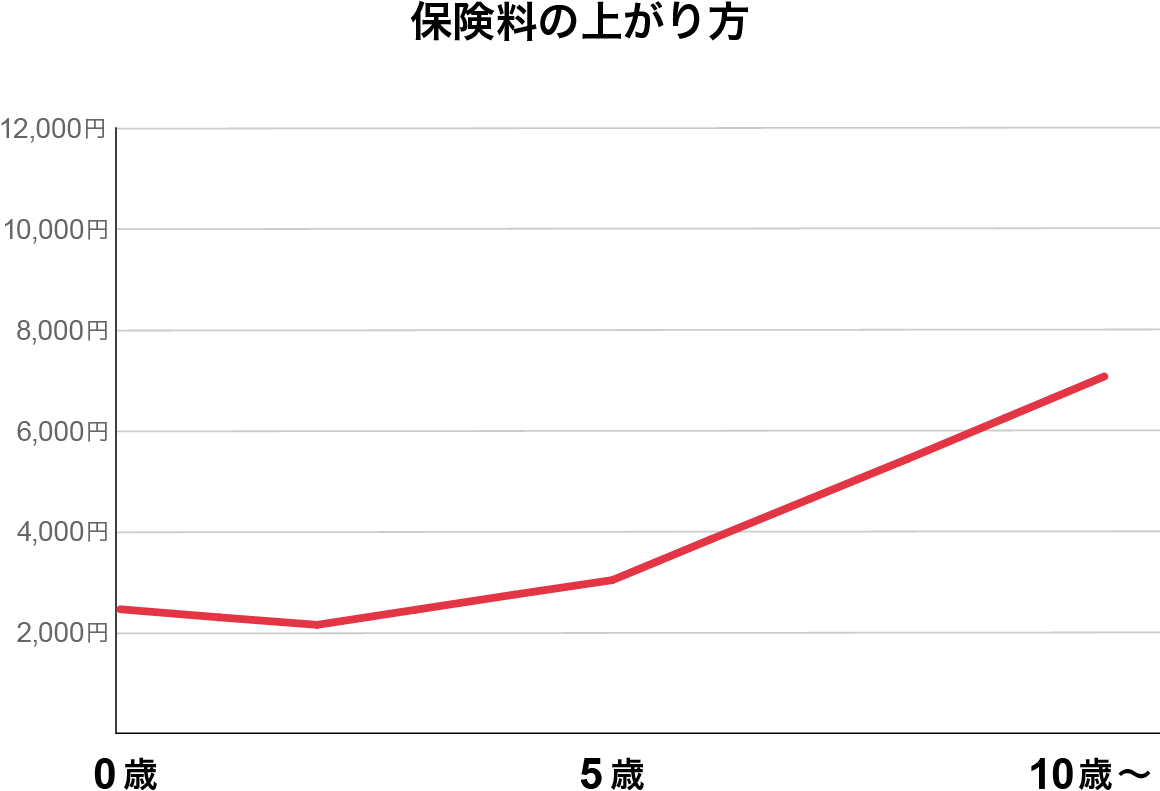

au���ۂ́u�y�b�g�̕ی��v�̕ی����́A�N��Ƃɐݒ肳��Ă���A���N�ϓ����邱�Ƃ������ł��B��̓I�ɂ́A�y�b�g�̔N�0�ɔ�ׁA1�A2�̂Ƃ��ɕی�����������A3�Έȍ~�͖��N�ی������オ��悤�ݒ肳��Ă��܂��B

���Ƃ��Aau���ۂ́u�y�b�g�̕ی��v�ł́A�g�C�E�v�[�h���i0�j���u�ʉ@����^�C�v70���R�[�X�v�ɉ��������ꍇ�A���������������ی�����2480�~�i�N�����F2��7070�~�j�ƂȂ�܂��B�������A�ی����͖��N�ϓ����邽�߁A10�܂Ō_����X�V���������ꍇ�A�x���ی������z��46��5490 �~�ƂȂ�܂��i���N�����̏ꍇ�j�B

���������āA�������͂Ђƌ��������2300�~�ŕ⏞���邱�Ƃ��ł��܂����A10�܂ʼn��������ꍇ�͕��ςЂƌ��������3600�~�x�����v�Z�ɂȂ�܂�(��7)�B

���̂悤�ɁA�����������_�̕ی����ƁA�����I�Ɍp�����ĉ��������ۂɎx�����ی����Ƃł�1300�~���x�̍��������邱�Ƃ�������܂��B

�y�b�g�ی���I�ԍۂɂ́A�������̕ی��������ł͂Ȃ��A�y�b�g�̕��ώ������l�����������ŁA�ی����̑��x���z��K���m�F���܂��傤�B

��7. �N�����ی����̏ꍇ�Ōv�Z���Ă��܂��B�܂��A100�~�����͐�グ�Ă��܂��B

�ی����̏オ����A�x���ی������z���g�C�v�[�h���E�⏞����70���̏ꍇ

�ی����i�������j

0�� 2,480�~

5�� 3,060�~

10�� 7,110�~

�x���ی������z�i�N�����j��0�`10�܂Ōp�������ꍇ

465,490�~

![]() �ی��R���T���^���g�̃`�F�b�N�|�C���g

�ی��R���T���^���g�̃`�F�b�N�|�C���g

�N��Ƃɐݒ肳��Ă���A���N�ϓ����邱�Ƃ������ł��B�y�b�g�̔N�0�ɔ�ׁA1�A2�̂Ƃ��ɕی�����������A3�Έȍ~�͖��N�ی������オ��悤�ݒ肳��Ă��܂��B

��茪

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

�܂��Aau���ۂ́u�y�b�g�̕ی��v�ł́A�N���W�b�g�J�[�h�̂ق���au�����iau/UQ mobile/povo�j�Aau PAY�A�R���r�j�����ł̕ی����̎x�������\�ł��Bau PAY�ƃR���r�j�����͈ꎞ�����i�N�����j�݂̂̎�舵���ł����A�����ɍ������x���������I�ׂ܂��B

5.�ی����������@

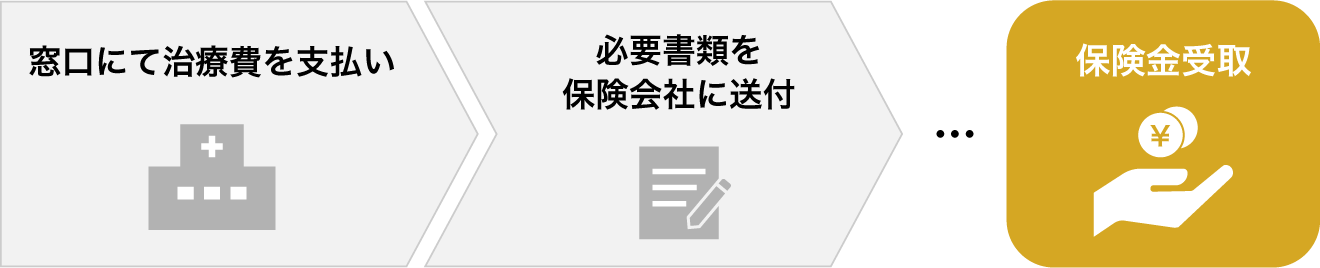

au���ۂ́u�y�b�g�̕ی��v�̏ꍇ�A�ی����������@���������ƂȂ�܂��B���������s���ۂ́A�����҂͓����a�@�̑����Ŏ��Ô����������S�z�x�����܂��B���̌�A�ی���Ђɑ��ĉ����҂��ی����𐿋����邱�ƂŁA30���ȓ���ړr�ɕی���Ђ���ی�������邱�Ƃ��ł��܂��B

�Ȃ��A�������ł����ׂĂ̓����a�@�ł̎��Â��ی����̐����Ώ��ƂȂ�܂��B

�������̎菇

6.�⏞�ΏۊO�ƂȂ�a�C�E�P�K

�y�b�g�ی��ɂ́A�ꕔ�⏞�̑ΏۂƂȂ�Ȃ��a�C��P�K������܂��B�i���N��ɂ���Ă�����₷���a�C��P�K���⏞�̑ΏۂƂȂ�Ȃ��ꍇ�����邽�߁A�����g�̃y�b�g���Y�����邩�ۂ������O�Ɋm�F���Ă����܂��傤�B

�Ȃ��Aau���ۂ́u�y�b�g�̕ی��v�ł͈ȉ��̕a�C�E�P�K�̂����A�����a�Ȃǂ̎��Ȏ��a���⏞�ΏۊO�ƂȂ�܂��̂Œ��ӂ��K�v�ł��B

�i��E�N��ł�����₷���a�C�E�P�K

| �a�C�E�P�K | ������₷���i��E�N��(��8) |

|---|---|

| �����a�Ȃǂ̎��Ȏ��a | ���^���E7�` |

| �ٕ���� | �S�i��E0�`1�� |

| �ŊԔw���j�A | ���^���E3�`7�� |

��8. �A�C�y�b�g���Q�ی�������Ђւ����������������f�[�^����ɍ쐬���Ă��܂��B

�܂��A�a�C��P�K�ɂ�����Ȃ��ꍇ�́A�ǂ̏��i���⏞�̑Ώۂɂ͂Ȃ�܂���B��ʓI�ɁA���N�`���ڎ��\�h�I�ȑ[�u�Ȃǂ͕⏞�̑ΏۂƂ��Č��Ȃ���Ȃ��̂Œ��ӂ��܂��傤�B

��j�a�C��P�K�ɂ�����Ȃ���p

�E���N�f�f�ȂǗ\�h�I�ȑ[�u

�E�����E��D��p�⋶���a���܂ފe�탏�N�`���ڎ�

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��茪

�t�@�C�i���V�����E�v�����i�[�^AFP���i

-

�N�`�R�~�E�]��

-

���i���

�N�`�R�~�Ɋւ��钍�ӎ���

�E�f�ڂ���Ă���N�`�R�~�̓��e�́A�����܂ł����[�U�[�l�̎�ϓI�Ȋ��z��]���ł���A�ی����i�̕⏞���e��ی����Ȃǂ�ۏ�����̂ł͂���܂���

�E�N�`�R�~�̓��e�́A�A���P�[�g�̉��e�ɔ����Ȃ��͈͂ŁA���Ђ��\���𐮂��������Ōf�ڂ��Ă���܂�

![]() au���ۂ��������߂������Ɠ������l�̐�

au���ۂ��������߂������Ɠ������l�̐�

�������̃y�b�g�F�`�����^0��

�����v�����F�ʉ@����^�C�v70���R�[�X

���������F2021�N12��

����ȕ⏞�ƕی����Bau�̃��[�U�[�Ȃ�\�����ݎ葱����ی����̎x�������X���[�Y�ł��B���́uau PAY�v�Ŏx�����܂����B

�ی����̐����͂܂��s�������Ƃ͂Ȃ��̂ł����A��y�ȂƎv���܂��B

�u��������b��t�_�C�����v�Ƃ����T�[�r�X������A�a�C��P�K�A������s����24����365���ɖ����ő��k�ł��邻���ŗ��������ł��B

�������̃y�b�g�F�g�C�E�v�[�h���^2��

�����v�����F�ʉ@����^�C�v70���R�[�X

���������F2021�N3��

�ی������荠�Ő����葱������x�����܂ł������B�����葱���̓X�}�z���烌�V�[�g�B�e�łł���B

���O�̒m��Ȃ��ی���Ђ͕s�������A����au�Ȃ̂ň��S�ł���B���x�z�܂ʼn��x�ł������ł���p�^�[���̕ی����悩�����̂ŁA�����I��au��I�т܂����B

�������̃y�b�g�F�|�����j�A���^2��

�����v�����F�ʉ@����^�C�v70���R�[�X

���������F2021�N5��

�ȑO�������Ă����ی��́A�����������V�[�g�𑗕t���Ȃ�������Ȃ��A�ォ����z���Ԉ���Ă��Ă��A�Ƃ炵���킹����G�r�f���X���Ȃ������Ă��܂����B

���܂�m���ĂȂ��ی������ǁA����̎�����ɂ͂������߂��Ă܂��B

![]() au���ۂŕی������������l�̐�

au���ۂŕی������������l�̐�

�������̃y�b�g�F�|�����j�A���^2��

�����v�����F�ʉ@����^�C�v70���R�[�X

���������F2021�N5��

�A�v���Ɉ�x�ʉ@�̗��R���L�ڂ���A����ȍ~�����p�ł��邽�߁A�p���I�ɒʉ@���Ă���ꍇ�͎�Ԃ��Ȃ���Ǝv���܂��B

�܂��U�荞�݂܂ł̎��Ԃ�1�T�ԁ`2�T�Ԓ��x�ŁA�ȑO�������Ă����ی���Ђ�1�����قǂ������Ă������߁A�ƂĂ��y�ɂȂ�܂����B

�������̃y�b�g�F�}���`�J���^0��

�����v�����F�ʉ@����^�C�v70���R�[�X

���������F2021�N12��

�ی��������葱���́A�ƂĂ��ȒP�ŁA�x�������ׂ��ʐ^�łƂ�A�\��t���邾���ŏI���܂����B ���̂��߁A�K�v���ނ̑��t�Ȃǖʓ|�Ȃ��Ƃ́A�����܂���ł����B�ی����́A�������x�Ŏx�����܂����B���z��70�����߂��Ă��܂����B�⏞���e�́A�������ɂ����̂ŁA���C�ɂ��邱�ƂȂ��A�a�@�ɍs����̂��ǂ��ł��B

�������̃y�b�g�F�g�C�E�v�[�h���^2��

�����v�����F�ʉ@����^�C�v70���R�[�X

���������F2021�N3��

�f�f���̒�o�����s�v�B���V�[�g�ʼn\�B���������X�ւŗ������ނɋL�����Đ\������͎̂�Ԃ������邪�A�X�}�z�Ń��V�[�g���B�e���Đ\���ł���̂ŁA��������x�������ƂĂ��X�s�[�f�B�[�B

�A���P�[�g�T�v

�E�J�J�N�R���C���V���A�����X�o�R�Ō_���l�Ɏ��{�����A���P�[�g����

�E���{���ԁF2022�N5���E8��

�E�������@�F���[���ESMS�ɂăA���P�[�g��z�M���A���W�v

- �N�`�R�~�E�]��

- ���i���

���@���i���́A�ꕔ�̍��ڂ݂̂��r���Ă���A�ی����i�̓��e�����ׂċL�ڂ������̂ł͂���܂���

���@�������Ɋւ��ẮA�K���u�p���t���b�g�v�u�_��T�v�v�u���ӊ��N���v�u���_��̂�����E�v�Ȃǂ�������������(�ی����i�ɂ���Ă͎��ʂł̃p���t���b�g�Ȃǂ����݂��Ȃ��ꍇ���������܂��̂ł�������������)

���@�ی��������łȂ��ی����e�Ȃǂ̂ق��̗v�f���l���ɓ��ꂽ�����Ŕ�r�E�������Ă�������

���@��L�̕ی����͕ی��n����2026�N1��29���ȍ~�̓��e�ł��B�e�튄�����x���K�p����Ă��Ȃ��ꍇ�̕ی����ƂȂ�܂�

���@���T�C�g�ł́A���ׂĂ̕ی���Ђ̏��i�E�v�������f�ڂ��Ă���킯�ł͂���܂���B������ЃJ�J�N�R���E�C���V���A�����X�ɂĎ戵�\�ȕی���Ђ̂����A�ی���Ђ���T�C�g�f�ڂ̋�������ꂽ���i���f�ځA��r���Ă���܂�

��W�����ԍ��FBS0221788B�i2412�j

�ʉ@�����ꍇ�ɕی������x������⏞�ł��B

���ʉ@�́A��x�ɂ����鎡�Ô�͏��z�ł��邱�Ƃ������ł����A���@�E��p�ɔ�ה����p�x�������A���Â������ɓn��ꍇ�́A���Ô���z�ƂȂ�P�[�X������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

���@�����ꍇ�ɕی������x������⏞�ł��B

�����@�⏞�ɂ��ẮA�����̏��i�ɔ�����Ă���⏞�ł��B�Ȃ��ɂ́A��p�����@�݂̂ɑ��ĕ⏞����鏤�i������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

��p�����ꍇ�ɕی������x������⏞�ł��B

����p�́A�ʉ@����@�Ɣ�ׁA���Ô���z�ɂȂ�\�����������Âł��B���̂��߁A��p�ɑ��Ď�����⏞����Ă��鏤�i������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی����ԓ��Ɏx������ی����̏���z�ł��B

���e�⏞�i�ʉ@�E���@�E��p�Ȃǁj�ɂ����āA1���i1��j������̎x�����x�z����ь��x�����i�j���ݒ肳��Ă��܂��B

�����̏����̂��ƁA����܂Ŏx����ꂽ�ꍇ�̋��z�ƂȂ�܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی���Ђ��x�����̐ӔC�킸�ɁA�_��҂����ȕ��S������z�̂��Ƃł��B

�ی���Ђɂ���ēK�p�������@��2�p�^�[������܂��B

�@���ۂ̎��Ô��ƐӋ��z�����������A�⏞�������������z���ی����Ƃ��Ďx�����܂��B

��F�⏞����50���A�ƐӋ��z5,000�~�ŁA1���~�̎��Ô���������ꍇ

�i1���~�|5,000�~�j�~50����2,500�~�i�ی����j

�A���Ô�ƐӋ��z�ȏ�̏ꍇ�A�⏞�������������z���ی����Ƃ��Ďx�����܂��B

��F�⏞����50���A�ƐӋ��z5,000�~�ŁA1���~�̎��Ô���������ꍇ

1���~�~50%��5,000�~�i�ی����j

��F�⏞����50%�A�ƐӋ��z1���~�ŁA1���~�̎��Ô���������ꍇ

1���~���Ă��Ȃ����߁A�S�z���ȕ��S

���K�p�������@�̏ڍׂɂ��ẮA�e�ی���Ѓy�[�W�ɂĂ��m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

���Ô�̂����A�ی��ŕ⏞�������z���������������ȕ��S���̂ݓ����a�@�Ɏx�������@�ł��B �_�Ă���ی���Ђƒ�g���Ă��铮���a�@�̏ꍇ�A���p���邱�Ƃ��\�ł��B

�������ɂ�葋���Ő��Z�ł��Ȃ��ꍇ������܂��̂ŁA�ڍׂ͊e�Ѓz�[���y�[�W��育�m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

���Ô�̑S�z����x�����a�@�Ɏx�����A��ɕی���Ђɐ������Ă����������@�ł��B

�������̕��@�́A�X���ƃI�����C����iWeb�T�C�g�A�A�v���ALINE�Ȃǁj�ōs�����@������܂��B

�A�v���͕ی���������p�̃A�v���𗘗p�����Ђ������ł��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�y�b�g�ی��̌_�������A�P�K��������a�C�ɂȂ��Ă��ی������x�����Ȃ����Ԃ̂��Ƃł��B

���V�K�Ō_����s��1�N�ڂ̂ݓK�p����܂��B�_����X�V����ꍇ�ɂ͏������⏞���K�p����܂��B

���⏞�J�n�܂łɐR�����Ԃ��������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�C���^�[�l�b�g����_��ƁA�_���N�̕ی�������������܂��B

�����y�b�g�ی����i��2���i�C�j�ȏ�̃y�b�g����������ꍇ�A�ی�������������܂��B

�⏞�̑ΏۂƂȂ�y�b�g���}�C�N���`�b�v�����Ă���ꍇ�A�ی�������������܂��B

�O�N�̕ی����̎x�������тɉ����āA���N�x���p�����Č_���Ƃ��ɁA�ی����������A�������͊�������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی��_�Ă���y�b�g�����l�ɃP�K����������A���l�̕������肵�đ��Q��^���A�@����̑��Q�����ӔC�����ꍇ�ɕ⏞��������ł��B

�⏞�K�p��j

�E�����̃y�b�g�����l�ɃP�K�킹�Ă��܂���

�E���l�̃y�b�g�ƃP���J�����āA���ʂƂ��ăP�K�킹�Ă��܂���

�E�U�����⑼�l�̉ƂɗV�эs�����ۂɁA���l�̎��������Ă��܂���

���Еی��⎩���ԕی��́w�����ӔC����x��N���W�b�g�J�[�h�t�т́w�l�����ӔC����x�ł��⏞�����ꍇ������܂��B

���łɌ_��Ă���ی��ŕ⏞���d�����Ă��Ȃ����A�t�Ɍ_�Ȃ��Ȃ��Ă��Ȃ����A�m�F����K�v������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی����̎x������1�N�Ԃɉ��邩�A�Ƃ������̂ł��B�����x�����u�����v�Ɩ��N�x�����u�N���v��2��ނ�����܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی��̕⏞���n�܂���̂��Ƃł��B�ی��J�n���ȍ~�A�_�Ă���y�b�g���P�K��a�C�ɂȂ����ۂɕی������x�����܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�y�b�g�ی��ł͕ی������x�����Ȃ����a����߂��Ă��܂��B�ی��ΏۊO�̎��a�ɂ��������ꍇ�́A�ی������x�����܂���B

�ڍׂ́A�d�v��������������ѕ��ʕی��ł��m�F��������

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�u���i.com�ی��v��ʂ��Ă̂݁A���_��������v�����̂��Ƃł��B���i.com�ی�����ی���Ђ֑J�ڂ��邱�Ƃł��_�������܂��B

���J�J�N�R���E�C���V���A�����X����̂��\�����݂łȂ��Ƃ��_��ł��܂���̂ŁA�����ӂ��������B

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

au���ۂ́u�y�b�g�̕ی��v�ł́A�ʉ@�⏞���܂܂��v�����ƁA�ʉ@�⏞���܂܂�Ȃ��v�����Ƃ�2��ނ��p�ӂ���Ă��܂��B

�܂��A�N�ԍő�⏞���x�z�܂łł���Ή��x�ł��ی����𐿋��ł���̂ŁA�ʉ@���������Âɂ��������܂��B

���������