![]()

![]()

�y�b�g�ی� �l�C�����L���O ����13��

�����ی���

-�~

���Z����: ���^�g�C�E�v�[�h���^0�^�⏞����70��

�����ی���

-�~

���_��őS���Ɂugiftee Box Select 1,000�~���v�v���[���g

���_��őS���Ɂugiftee Box Select 1,000�~���v�v���[���g

�����L���O�����T�v�F�_�����������B�J�J�N�R���E�C���V���A�����X���ׁi2025/11/1�`2026/1/31�j

���̕ی����v�����`�F�b�N!

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��茪

�t�@�C�i���V�����E�v�����i�[�^AFP���i

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�́A�ʉ@�E���@�E��p���J�o�[����^�C�v�ł��B�N�ԍő�⏞���x�z�܂łł���Ή��x�ł��ی����𐿋��ł���̂ŁA�ʉ@���������Âɂ��������܂��B

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��茪

�t�@�C�i���V�����E�v�����i�[�^AFP���i

�y�b�g�ی��̉�������������ɂ������ċC�ɂȂ�6�̃|�C���g���A�ی��̃v�����`�F�b�N���܂����B

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v

�y�b�g�ی��I�т�6�̃|�C���g�ʼn���I

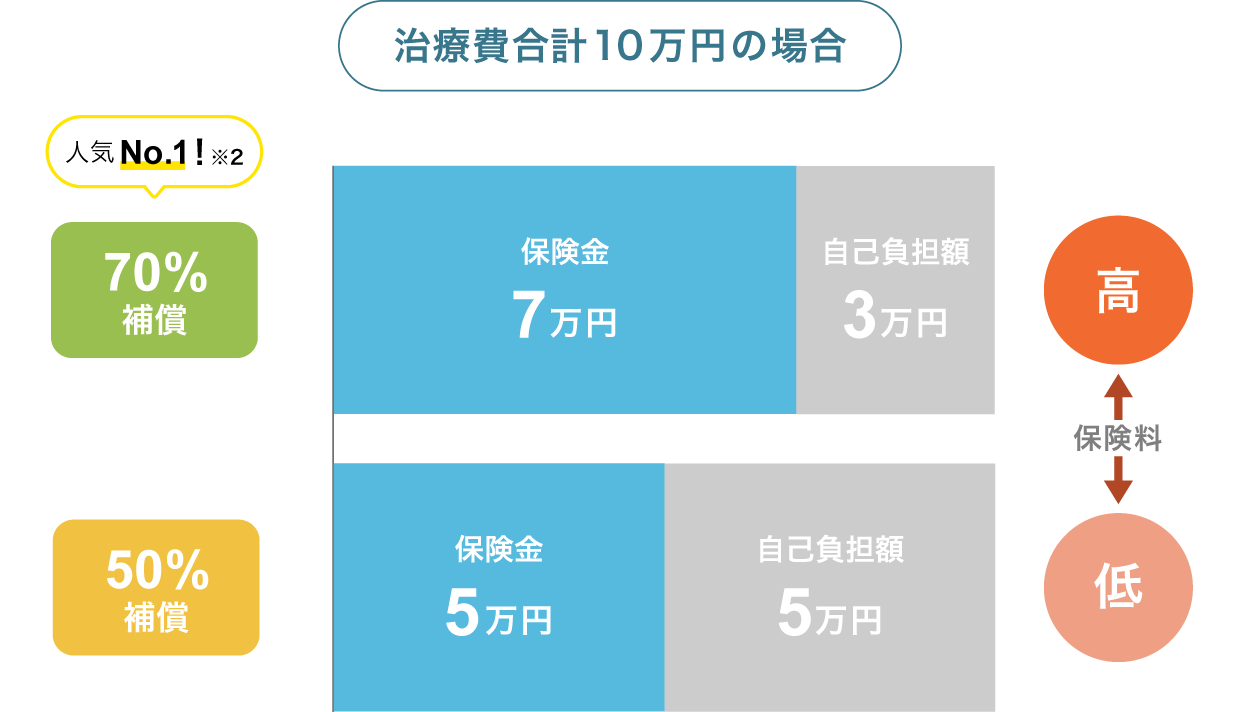

1.�⏞�͈͂ƕ⏞����

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�́A��p�E���@�����łȂ��ʉ@���⏞�̑Ώ��ɂȂ�܂��B�y�b�g�ی��̏��i�ɂ���Ă͒ʉ@���⏞����Ȃ��ꍇ������܂����A�y�b�g�ی��ł����Ƃ����p�����ʉ@�⏞���A������̏��i�ł͕⏞�̑ΏۂƂȂ�܂��B

�܂��A�u���i���o�[���X�����v�ł́A�⏞������50%�⏞�i�v����50�j�܂���70%�⏞�i�v����70�j����I�Ԃ��Ƃ��ł��܂��B

���i.com�ی��ɂ�����y�b�g�ی������҂̌X���Ƃ��ẮA�����̕���70���⏞�̃v������I�����Ă��܂����A�ی����������}����������50%�⏞�̃v������I������Ƃ悢�ł��傤�B

�⏞�����ɂ�鎩�ȕ��S�z�̈Ⴂ(��1)

![]() �ی��R���T���^���g�̃`�F�b�N�|�C���g

�ی��R���T���^���g�̃`�F�b�N�|�C���g

�⏞�ƕی����̃o�����X���ǂ��̂�70%

�ی�����}�������Ȃ�50%��I��

��茪

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

2.�ƐӋ��z

�y�b�g�ی��ł́A�ƐӋ��z���ݒ肳��Ă��鏤�i�ƁA�ݒ肳��Ă��Ȃ����i������܂��B�ƐӋ��z�Ƃ́A���Â̍ۂɕ⏞�ΏۂƂȂ��p�����������ꍇ�ɁA�����҂������ŕ��S���Ȃ���Ȃ�Ȃ����z�̂��Ƃł��B

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�ł��ƐӋ��z��5000�~�^���ɐݒ肳��Ă��܂��B

���Ƃ��A�~�j�`���A�E�_�b�N�X�t���h���ŊԔw���j�A�ɂ�����A��p1��E���@6���̎��Â�33��7650�~���������Ƃ��܂�(��3)�B�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�̃v����70�ɉ������Ă���ꍇ�A�ƐӋ��z��3���~�i5000�~�~6���ԁj�ƂȂ�܂��B���̂��ߎ��Ô�33��7650�~����ƐӋ��z3���~���������������z�́A�⏞����70���ɂ�����21��5355�~��ی����Ƃ��Ď�邱�Ƃ��ł��܂�(��4)�B

��3. ���Ô�ɂ���

�E�A�C�y�b�g���Q�ی���Ђ���̃f�[�^�ł��B

�E��L�̐f�Ô�͎Q�l�ł���A���ۂ̂��x��������ʓI�ȕ��ρE�������������̂ł͂���܂���B

�E�f�Ô�͓����a�@�ɂ���ĈقȂ�܂��B

�E���x���������ی����́A�x�����x�z�E�x�����x�����i�j���̕⏞�͈͓��ƂȂ�܂��B

��4. �ی��������߂�v�Z��

�i���Ô� - �ƐӋ��z�j�~�i�⏞�����j���i�ی����j

�Ȃ��A8�Έȏ�Ōp��������ꍇ���ƐӋ��z10000�~�^�����I�����\�ɂȂ�܂��B�ƐӋ��z�̐ݒ�z���邱�ƂŁA�ی�����}���邱�Ƃ��ł��܂��B

��ʓI�ɁA�ƐӋ��z���ݒ肳��Ă��鏤�i�́A�ƐӋ��z���Ȃ����i�Ɣ�ׂ�ƕی������}������A�Ƃ��������b�g������܂��B���i����������ۂɂ́A�ی��������Ĕ��f����悤�ɂ��܂��傤�B

3.�⏞���x�z�A���x�����E��

�y�b�g�ی��ɂ́A�x����������x�������ʉ@�E���@�E��p�̊e���ڂɑ��Đݒ肳��Ă��鏤�i�ƁA�x������x�����ɐ����̂Ȃ����i��2��ނ�����܂��B

�u���i���o�[���X�����v�ɂ��x������x�����̐����͂���܂����B�v����50�̏ꍇ���N�ԍő�50���~�A�v����70�̏ꍇ���N�ԍő�70���~�܂łƔN�ԍő�⏞���x�z���ł���A�x��������ɊW�Ȃ����x�ł��ی����𐿋��ł��܂��B

�Ƃ��ɁA�ʉ@���Â͎��É������Ȃ邱�Ƃ�����̂ŁA���x�����̏�����������Ƃ͑傫�ȃ����b�g�Ƃ�����ł��傤�B

�����ŁA���ۂɌ�1�C������̕��ϔN�Ԑf�É����Ă݂܂��傤�B����������₷���a�C�̂����A�ٖ��ǂ▝���t���a�͂Ƃ��ɒʉ@�������Ȃ�X��������܂��B�����̎��Âɂ́A���ς���1�N�Ԃɕٖ��ǂ�8.3��A�����t���a��13.1����f�@���s���Ă��܂�(��5)�B

�������̂悤�Ȑf�É������a�C�ɂ��������ꍇ�A�ی����̎x�����x������20���ɐݒ肳��Ă��鏤�i�ł́A�⏞�̌��x�������Ă��܂��\��������܂��B ���̂��߁A�f�É��C�ɂ����ɁA�N�ԍő�⏞�z�܂ʼn��x�ł��⏞���������̓y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v��I�ԂƂ悢�ł��傤�B

�܂��A������̏��i�͕ی����x��������z�̐������Ȃ����߁A���z�Ȏ��Ô�ɔ����₷���̂��傫�ȓ����̈�ł��B ��L�̂悤�Ȓʉ@���Â����ł͂Ȃ��A���z�ɂȂ肪���ȓ��@���p���Âɂ������������ɂ������߂ł��B

�⏞���x�z�A���x�����E��

| �⏞ | ���x�z | ���x�����E�� |

|---|---|---|

| �ʉ@ |

������ �v����50�̏ꍇ�F�N�ԍő�⏞�z 50���~ �v����70�̏ꍇ�F�N�ԍő�⏞�z 70���~ |

������ �v����50�̏ꍇ�F�N�ԍő�⏞�z 50���~ �v����70�̏ꍇ�F�N�ԍő�⏞�z 70���~ |

| ���@ |

������ �v����50�̏ꍇ�F�N�ԍő�⏞�z 50���~ �v����70�̏ꍇ�F�N�ԍő�⏞�z 70���~ |

������ �v����50�̏ꍇ�F�N�ԍő�⏞�z 50���~ �v����70�̏ꍇ�F�N�ԍő�⏞�z 70���~ |

| ��p |

������ �v����50�̏ꍇ�F�N�ԍő�⏞�z 50���~ �v����70�̏ꍇ�F�N�ԍő�⏞�z 70���~ |

������ �v����50�̏ꍇ�F�N�ԍő�⏞�z 50���~ �v����70�̏ꍇ�F�N�ԍő�⏞�z 70���~ |

�v����50�̏ꍇ�F 50���~

�v����70�̏ꍇ�F 70���~

![]() �ی��R���T���^���g�̃`�F�b�N�|�C���g

�ی��R���T���^���g�̃`�F�b�N�|�C���g

�e�⏞�̎x��������A���x�����͔N�ԍő�⏞�z�܂Ŗ������ł��B

�Ƃ��ɁA�ʉ@���Â͎��É������Ȃ邱�Ƃ�����̂ŁA���x�����̏�����������Ƃ͑傫�ȃ����b�g�Ƃ�����ł��傤�B

��茪

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��5. ���ϔN�Ԑf�Éɂ���

�o�T�F�A�j�R���ƒ�ǂ��Ԃ���2019

4.�ی���

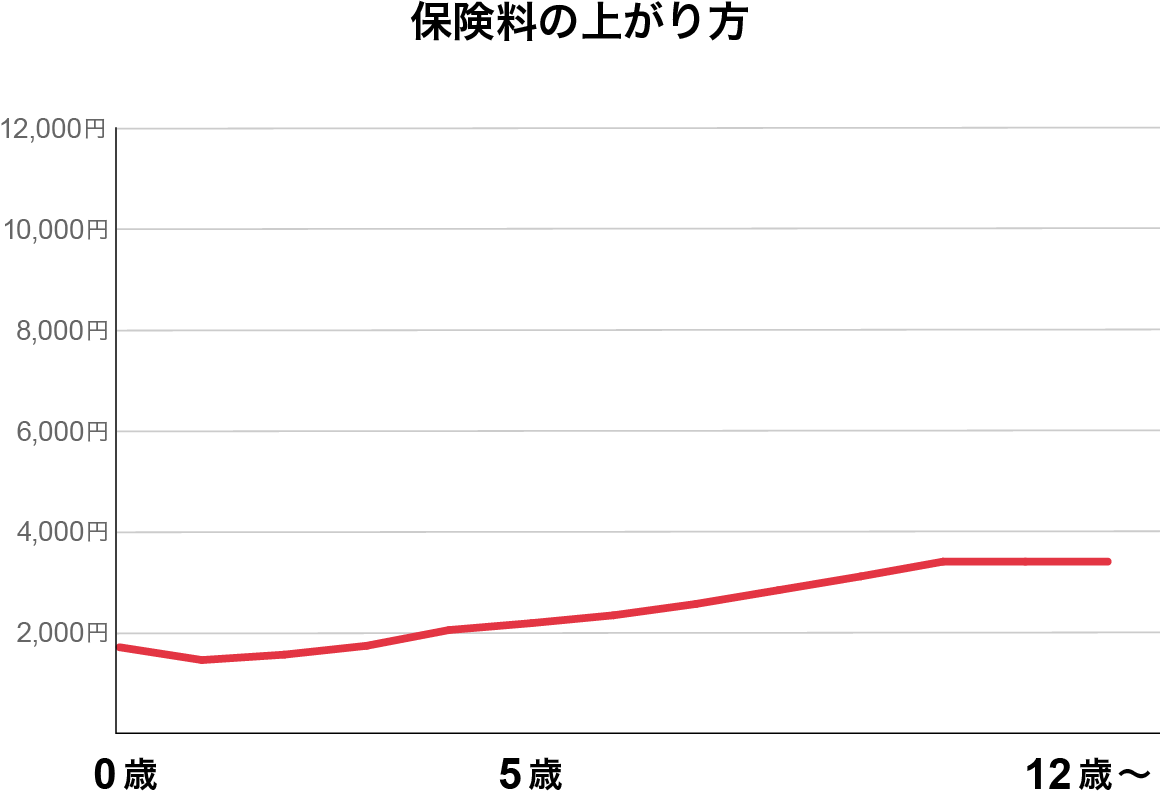

��ʓI�ɁA�y�b�g�ی��ł́A�X�V���Ƀy�b�g�̔N��ɉ����ĕی����������Ȃ�ꍇ�������ł��B

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�̕ی����́A�N��Ƃɐݒ肳��Ă���A���N�ϓ����܂��B

��̓I�ɂ́A���̏ꍇ�A�y�b�g�̔N�0�ɔ�ׁA1�̂Ƃ��ɕی�����������A2�Έȍ~�͖��N�ی������オ��悤�ɐݒ肳��Ă��܂��B�܂��A�����L��10�Έȍ~�͕ی������ꗥ�ł�������(��6)�������ł��B�Ȃ��A�u���N�x�ی����v�Ɓu�p�����ی����v���قȂ邱�Ƃ������ŁA2�N�ڈȍ~�́u�p�����ی����v�ƂȂ�܂��B

���Ƃ��A�g�C�E�v�[�h���i0�j���⏞����70���̃v�����ɉ��������ꍇ�A�������ی�����2330�~�i�N�����F2��5420�~�j�ʼn������邱�Ƃ��ł��܂��B�������A1�Έȍ~�́u�p�����ی����v�Ŗ��N�X�V�ƂȂ邽�߁A10�܂Ōp�������ꍇ�̎x���ی������z��34��6790�~�ƂȂ�܂��i���N�����̏ꍇ�j�B

���������āA�N�����̏ꍇ�A�������͂Ђƌ��������2200�~�ŕ⏞���邱�Ƃ��ł��܂����A10�܂ʼn�������ƕ��ςЂƌ��������2700�~�x�����v�Z�ɂȂ�܂�(��7)�B ���̂悤�ɁA�������̕ی����ƒ����I�ɉ��������ꍇ�̕��ϕی�����500�~���x�̍���������ꍇ�����邽�߁A�ی����i��I�ԍۂɂ̓y�b�g�̕��ώ������l������悤�ɂ��܂��傤�B

��6. ����̏��i�����ی������̌������Ȃǂɂ��A�ی������ύX�ƂȂ�ꍇ������܂��B

��7. �N�����ی����̏ꍇ�Ōv�Z���Ă��܂��B�܂��A100�~�����͐�グ�Ă��܂��B

�ی����̏オ����A�x���ی������z���g�C�v�[�h���E�⏞����70���̏ꍇ

�ی����i�������j

0��(���N�x�ی���) 2,330�~

5��(�p�����ی���) 2,230�~

10��(�p�����ی���) 5,770�~

12��(�p�����ی���) 5,770�~

�x���ی������z�i�N�����j��0�`10�܂Ōp�������ꍇ

346,790�~

![]() �ی��R���T���^���g�̃`�F�b�N�|�C���g

�ی��R���T���^���g�̃`�F�b�N�|�C���g

�V�K�������̕ی����ƌp�����̕ی������قȂ邱�ƁA

10�Έȍ~�͕ی������ꗥ�ł��邱�Ɓi��8�j�������ł��B

��茪

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��8. ����̏��i�����ی������̌������Ȃǂɂ��A�ی������ύX�ƂȂ�ꍇ������܂��B

5.�ی����������@

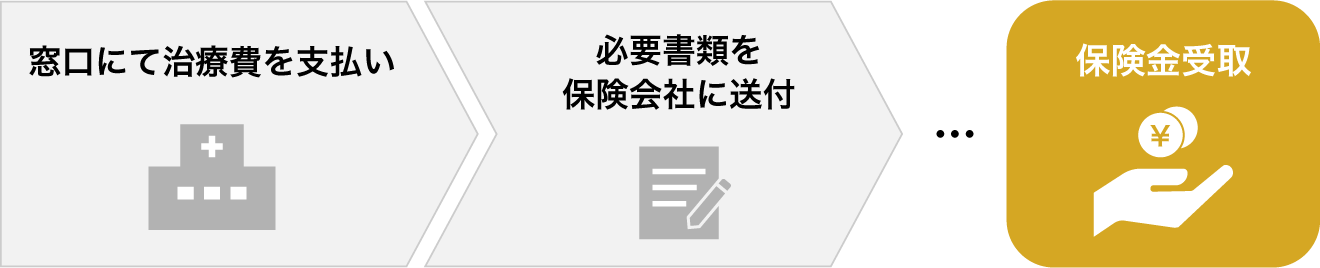

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�̕ی����������@�́A�������^�ł��B�������ł́A�����a�@�̑����Ŏ��Ô�𗘗p�҂���������S�z�x�����A���̌�ی����������s�����ƂŁA�ی�������邱�Ƃ��ł��܂��B�Ȃ��A�������ł͂��ׂĂ̓����a�@�ł̎��Â��ی����̐����ΏۂƂȂ�܂��B �Ȃ��A�ی����̐����ɕK�v�ȏ��ނ́A�y�b�g&�t�@�~���[���ۂ̃}�C�y�[�W�܂��̓t���[�_�C��������24���ԍ쐬�E�����邱�Ƃ��ł��܂��B�}�C�y�[�W���A�b�v���[�h�����ꍇ�͎葱������������A�X���̏ꍇ�͊������ꂽ�K�v���ނ��ی���Ђɓ�������������A20���ȓ���ړr�ɕی���Ђ��ی������x�����܂��B�i���ނɕs�����������ꍇ�⓮���a�@�ւ̈�ÏƉ���K�v�ȏꍇ���A�ی����̂��x�����܂�20������ꍇ������܂��j

�������̎菇

6.�⏞�ΏۊO�ƂȂ�a�C�E�P�K

�y�b�g�ی��ɂ́A�ꕔ�̕a�C�E�P�K��⏞�ΏۊO�ɐݒ肵�Ă���ꍇ������܂��B�i���N��ɂ���Ă�����₷���a�C�E�P�K���⏞�̑ΏۂƂȂ�Ȃ��ꍇ�����邽�߁A�����g�̃y�b�g���Y������ꍇ�̓`�F�b�N���Ă����܂��傤�B

�Ȃ��A�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�ł��ȉ��̕a�C�E�P�K���⏞�Ώ��ƂȂ��Ă��܂��B

�i��E�N��ł�����₷���a�C�E�P�K

| �a�C�E�P�K | ������₷���i��E�N��(��9) |

|---|---|

| �����a�Ȃǂ̎��Ȏ��a | ���^���E7�` |

| �ٕ���� | �S�i��E0�`1�� |

| �G�W���E�P�i�p�e���j | ���^���E0�`2�� |

| �ŊԔw���j�A | ���^���E3�`7�� |

��9. �A�C�y�b�g���Q�ی�������Ђւ����������������f�[�^����ɍ쐬���Ă��܂��B

�������A�ی��̉����O�ɔ��ǂ����ꍇ�͕⏞�ΏۊO�ƂȂ邽�ߒ��ӂ��K�v�ł��B

�܂��A�ǂ̏��i���a�C��P�K�̎��ÂɊY�����Ȃ��ꍇ�͕⏞����܂���B��ʓI�ɁA���N�f�f��N�`���ڎ�Ȃǂ͕⏞�̑ΏۂƂȂ�Ȃ����߁A���ӂ��܂��傤�B

��j�a�C��P�K�̎��ÂɊY�����Ȃ��ꍇ

�E�b��t�����ÖړI�ŏ������������܂ރT�v�������g��r�^�~���܂Ȃ�

�E�����E��D��p�⋶���a���܂ފe�탏�N�`���ڎ�

�E���N�f�f�ȂǗ\�h�I�ȑ[�u

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g

��茪

�t�@�C�i���V�����E�v�����i�[�^AFP���i

���i���

�L�����y�[��

���i.com�ی����炲�_��������̃L�����y�[�������{���I����ɂ����ȕی���Г��T���I

���_��őS���Ɂugiftee Box Select 1,000�~���v�v���[���g

���I��100���l�ɂ��D���ȕ���������ł���u�l�[���^�O�v��������I

���@���i���́A�ꕔ�̍��ڂ݂̂��r���Ă���A�ی����i�̓��e�����ׂċL�ڂ������̂ł͂���܂���

���@�������Ɋւ��ẮA�K���u�p���t���b�g�v�u�_��T�v�v�u���ӊ��N���v�u���_��̂�����E�v�Ȃǂ�������������(�ی����i�ɂ���Ă͎��ʂł̃p���t���b�g�Ȃǂ����݂��Ȃ��ꍇ���������܂��̂ł�������������)

���@�ی��������łȂ��ی����e�Ȃǂ̂ق��̗v�f���l���ɓ��ꂽ�����Ŕ�r�E�������Ă�������

���@��L�̕ی����͕ی��n����2026�N1��29���ȍ~�̓��e�ł��B�e�튄�����x���K�p����Ă��Ȃ��ꍇ�̕ی����ƂȂ�܂�

���@���T�C�g�ł́A���ׂĂ̕ی���Ђ̏��i�E�v�������f�ڂ��Ă���킯�ł͂���܂���B������ЃJ�J�N�R���E�C���V���A�����X�ɂĎ戵�\�ȕی���Ђ̂����A�ی���Ђ���T�C�g�f�ڂ̋�������ꂽ���i���f�ځA��r���Ă���܂�

��W�����ԍ��F24D230-250127

�ʉ@�����ꍇ�ɕی������x������⏞�ł��B

���ʉ@�́A��x�ɂ����鎡�Ô�͏��z�ł��邱�Ƃ������ł����A���@�E��p�ɔ�ה����p�x�������A���Â������ɓn��ꍇ�́A���Ô���z�ƂȂ�P�[�X������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

���@�����ꍇ�ɕی������x������⏞�ł��B

�����@�⏞�ɂ��ẮA�����̏��i�ɔ�����Ă���⏞�ł��B�Ȃ��ɂ́A��p�����@�݂̂ɑ��ĕ⏞����鏤�i������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

��p�����ꍇ�ɕی������x������⏞�ł��B

����p�́A�ʉ@����@�Ɣ�ׁA���Ô���z�ɂȂ�\�����������Âł��B���̂��߁A��p�ɑ��Ď�����⏞����Ă��鏤�i������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی����ԓ��Ɏx������ی����̏���z�ł��B

���e�⏞�i�ʉ@�E���@�E��p�Ȃǁj�ɂ����āA1���i1��j������̎x�����x�z����ь��x�����i�j���ݒ肳��Ă��܂��B

�����̏����̂��ƁA����܂Ŏx����ꂽ�ꍇ�̋��z�ƂȂ�܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی���Ђ��x�����̐ӔC�킸�ɁA�_��҂����ȕ��S������z�̂��Ƃł��B

�ی���Ђɂ���ēK�p�������@��2�p�^�[������܂��B

�@���ۂ̎��Ô��ƐӋ��z�����������A�⏞�������������z���ی����Ƃ��Ďx�����܂��B

��F�⏞����50���A�ƐӋ��z5,000�~�ŁA1���~�̎��Ô���������ꍇ

�i1���~�|5,000�~�j�~50����2,500�~�i�ی����j

�A���Ô�ƐӋ��z�ȏ�̏ꍇ�A�⏞�������������z���ی����Ƃ��Ďx�����܂��B

��F�⏞����50���A�ƐӋ��z5,000�~�ŁA1���~�̎��Ô���������ꍇ

1���~�~50%��5,000�~�i�ی����j

��F�⏞����50%�A�ƐӋ��z1���~�ŁA1���~�̎��Ô���������ꍇ

1���~���Ă��Ȃ����߁A�S�z���ȕ��S

���K�p�������@�̏ڍׂɂ��ẮA�e�ی���Ѓy�[�W�ɂĂ��m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

���Ô�̂����A�ی��ŕ⏞�������z���������������ȕ��S���̂ݓ����a�@�Ɏx�������@�ł��B �_�Ă���ی���Ђƒ�g���Ă��铮���a�@�̏ꍇ�A���p���邱�Ƃ��\�ł��B

�������ɂ�葋���Ő��Z�ł��Ȃ��ꍇ������܂��̂ŁA�ڍׂ͊e�Ѓz�[���y�[�W��育�m�F���������B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

���Ô�̑S�z����x�����a�@�Ɏx�����A��ɕی���Ђɐ������Ă����������@�ł��B

�������̕��@�́A�X���ƃI�����C����iWeb�T�C�g�A�A�v���ALINE�Ȃǁj�ōs�����@������܂��B

�A�v���͕ی���������p�̃A�v���𗘗p�����Ђ������ł��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�y�b�g�ی��̌_�������A�P�K��������a�C�ɂȂ��Ă��ی������x�����Ȃ����Ԃ̂��Ƃł��B

���V�K�Ō_����s��1�N�ڂ̂ݓK�p����܂��B�_����X�V����ꍇ�ɂ͏������⏞���K�p����܂��B

���⏞�J�n�܂łɐR�����Ԃ��������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�C���^�[�l�b�g����_��ƁA�_���N�̕ی�������������܂��B

�����y�b�g�ی����i��2���i�C�j�ȏ�̃y�b�g����������ꍇ�A�ی�������������܂��B

�⏞�̑ΏۂƂȂ�y�b�g���}�C�N���`�b�v�����Ă���ꍇ�A�ی�������������܂��B

�O�N�̕ی����̎x�������тɉ����āA���N�x���p�����Č_���Ƃ��ɁA�ی����������A�������͊�������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی��_�Ă���y�b�g�����l�ɃP�K����������A���l�̕������肵�đ��Q��^���A�@����̑��Q�����ӔC�����ꍇ�ɕ⏞��������ł��B

�⏞�K�p��j

�E�����̃y�b�g�����l�ɃP�K�킹�Ă��܂���

�E���l�̃y�b�g�ƃP���J�����āA���ʂƂ��ăP�K�킹�Ă��܂���

�E�U�����⑼�l�̉ƂɗV�эs�����ۂɁA���l�̎��������Ă��܂���

���Еی��⎩���ԕی��́w�����ӔC����x��N���W�b�g�J�[�h�t�т́w�l�����ӔC����x�ł��⏞�����ꍇ������܂��B

���łɌ_��Ă���ی��ŕ⏞���d�����Ă��Ȃ����A�t�Ɍ_�Ȃ��Ȃ��Ă��Ȃ����A�m�F����K�v������܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی����̎x������1�N�Ԃɉ��邩�A�Ƃ������̂ł��B�����x�����u�����v�Ɩ��N�x�����u�N���v��2��ނ�����܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�ی��̕⏞���n�܂���̂��Ƃł��B�ی��J�n���ȍ~�A�_�Ă���y�b�g���P�K��a�C�ɂȂ����ۂɕی������x�����܂��B

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�y�b�g�ی��ł͕ی������x�����Ȃ����a����߂��Ă��܂��B�ی��ΏۊO�̎��a�ɂ��������ꍇ�́A�ی������x�����܂���B

�ڍׂ́A�d�v��������������ѕ��ʕی��ł��m�F��������

���p�����͈�ʓI�Ȑ����ł���A�ی���Ђ���Ă͉��߂�Ė����قȂ�ꍇ������܂��B

�u���i.com�ی��v��ʂ��Ă̂݁A���_��������v�����̂��Ƃł��B���i.com�ی�����ی���Ђ֑J�ڂ��邱�Ƃł��_�������܂��B

���J�J�N�R���E�C���V���A�����X����̂��\�����݂łȂ��Ƃ��_��ł��܂���̂ŁA�����ӂ��������B

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

�y�b�g&�t�@�~���[���ۂ́u���i���o�[���X�����v�́A�ʉ@�E���@�E��p���J�o�[����^�C�v�ł��B�N�ԍő�⏞���x�z�܂łł���Ή��x�ł��ی����𐿋��ł���̂ŁA�ʉ@���������Âɂ��������܂��B

���������