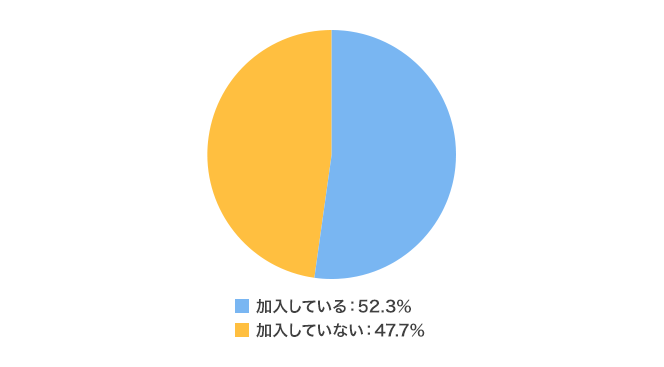

バイク保険(任意保険)の加入率は?

バイク保険への加入は任意となっているため、加入しなかったとしても法律的には問題ありません。

では、バイクに乗っている人はどのくらいの割合でバイク保険へ加入しているのでしょうか。

バイク保険への加入割合と、基本的な「対人賠償補償」「対物賠償補償」「人身傷害補償、搭乗者傷害補償」「車両保険」への加入割合を見てみましょう。

バイク保険への加入割合

約52.9%が加入

- 出典: 2024年度(2023年度統計)自動車保険の概況 第13表 第18表(損害保険料率算出機構)を基に集計

約半数のバイクは、バイク保険に加入していない状況です。

車における自動車保険(こちらも任意加入)への加入率は、約90.2%(共済を含む)となっておりバイク保険の加入率は約半分となっています。

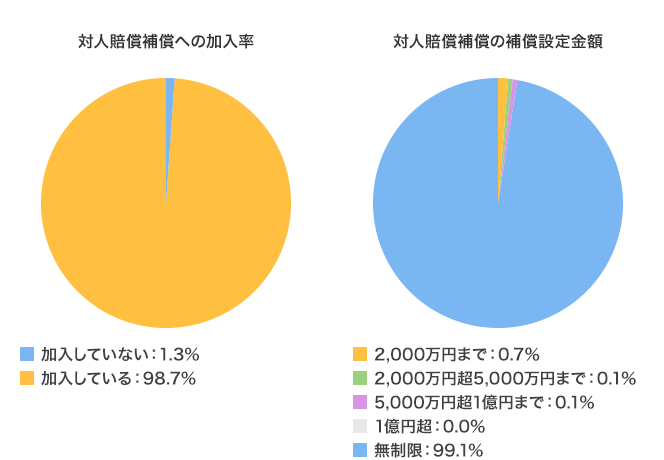

対人賠償補償への加入割合と、補償設定金額

バイク保険加入者の、約99.0%が加入

補償設定金額は、約99.1%が無制限で加入

- 出典: 2024年度(2023年度統計)自動車保険の概況 第13表 第21表(損害保険料率算出機構)を基に集計

バイク保険の基本ともいえる対人賠償補償。

万が一相手にケガをさせてしまったり、最悪の場合は相手が死亡してしまったりした場合、自賠責保険だけでは補いきれない賠償額が発生する可能性があります。

各保険会社も、対人賠償補償への加入は必須となっているケースがほとんどです。

バイク保険に加入する以上、多くの方が設定を保険金額無制限にて加入すべき保険だと考えているようです。

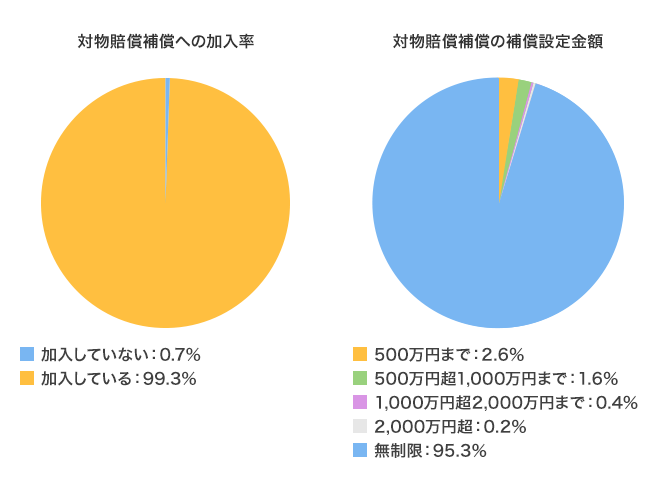

対物賠償補償への加入割合と、補償設定金額

バイク保険加入者の、約99.3%が加入

補償設定金額は、約95.3%が無制限で加入

- 出典:2024年度(2023年度統計)自動車保険の概況 第13表 第22表(損害保険料率算出機構)を基に集計

バイク保険の基本ともいえる対物賠償補償。

ガードレールや電柱、建物に衝突してしまった場合などで賠償額が発生した場合、自賠責保険では補償されていない部分だけに、対物賠償補償に未加入だと自分自身で賠償費用を用意する以外、方法がありません。

各保険会社も、対物賠償補償への加入は必須となっているケースがほとんど。

バイク保険に加入する以上、ほとんどのユーザーが加入すべき保険だと考えているようです。

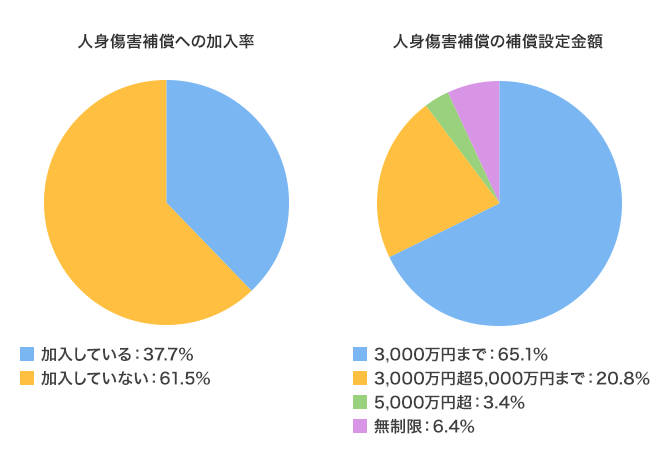

人身傷害補償への加入割合と、補償設定金額

バイク保険加入者の、約37.7%が加入

補償設定金額は、約65.1%が上限3,000万円で加入

- 出典:2024年度(2023年度統計)自動車保険の概況 第13表 第23表(損害保険料率算出機構)を基に集計

バイク保険のなかで、ご自身側のケガ、死亡を補償してくれる人身傷害補償。

ご自身や搭乗者がケガ、死亡した場合、自賠責保険では補償されていない部分だけに、人身傷害補償や搭乗者傷害補償など、ご自身側の補償に加入していないと治療費や搭乗者の死亡賠償金は実費で支払う必要があります。

人身傷害補償自体の加入率は37.2%ですが、同じくご自身側の補償が受けられる搭乗者傷害補償への加入率が55.0%であることを考えると、バイク保険に加入しているなかで多くの方がご自身側への補償も加入している傾向がうかがえます。

なお、搭乗者傷害補償よりも人身傷害補償のほうが低い加入率なのは、人身傷害補償の保険料が高いからだと想定されます。

人身傷害、搭乗者傷害の違いがわからない方は、以下のコンテンツもご覧ください。

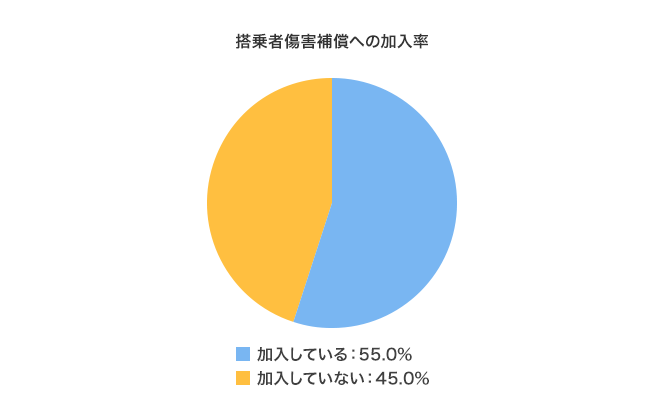

搭乗者傷害補償への加入割合

バイク保険加入者の、約55.0%が加入

- 出典:損害保険料率算出機構 自動車保険の概況(2022年度版)

バイク保険のなかで、ご自身側のケガ、死亡を補償してくれる搭乗者傷害補償。

ご自身や搭乗者がケガ、死亡した場合、自賠責保険では補償されていない部分だけに、搭乗者傷害補償や人身傷害補償など、ご自身側の補償に加入していないと治療費や搭乗者の死亡賠償金は実費で支払う必要があります。

搭乗者傷害補償自体の加入率は55.0%ですが、同じくご自身側の補償が受けられる人身傷害補償への加入率が37.2%であることを考えると、バイク保険に加入しているなかで多くの方がご自身側への補償も加入している傾向がうかがえます。

なお、人身傷害補償よりも搭乗者傷害補償のほうが高い加入率なのは、搭乗者傷害補償の保険料が安いからと想定されます。

人身傷害、搭乗者傷害の違いがわからない方は、以下のコンテンツもご覧ください。

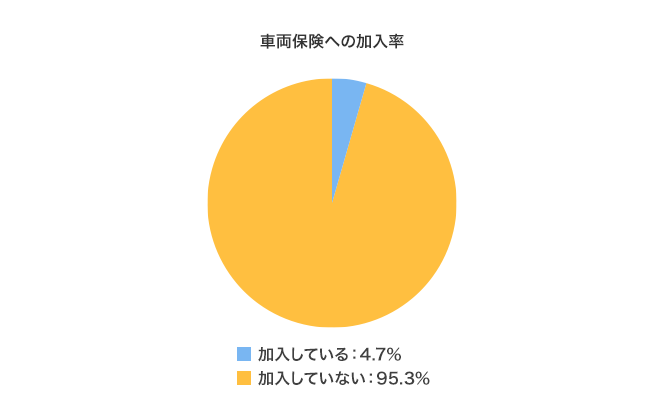

車両保険への加入割合

バイク保険加入者の、約4.7%だけが加入

- 出典:2024年度(2023年度統計)自動車保険の概況 第13表 第18表(損害保険料率算出機構)を基に集計

バイク保険のなかで、バイク自体の破損などの修理費用を補償してくれる車両保険。

車両保険へ加入している方はほぼいない状況がうかがえます。

理由として考えられるのは、保険料が高い、車の保険と異なり、盗難補償がついていない、という部分であると想定されます。