![]()

![]()

バイク保険(任意保険)・原付保険の補償内容、特約内容

- この記事の要点

-

- 対人・対物賠償は、自賠責で不足する高額な賠償リスクを無制限でカバーする

- 人身傷害や搭乗者傷害は、自分や同乗者のケガに対し、過失割合を問わず支払われる

- 車両保険や無保険車傷害など、自身の車両損害や、相手の未加入に備える特約がある

- 弁護士費用や他車運転特約など、事故後のトラブルや借用中の事故を補償する項目もある

目次

目次を開く

バイク保険の補償、特約を学ぼう

バイク保険は任意で加入するものですが、補償内容、特約内容に関しても自由にカスタマイズすることが可能です。この項目では、各補償や特約に関する以下の内容を具体的に見ていきましょう。

- バイク保険の補償内容、特約がどのようなものなのか

- 補償される場合、補償されない場合の具体例

- 補償の対象範囲

- 補償内容がよく似ている「人身傷害補償」「搭乗者傷害補償」「自損事故補償」の違い

解説している補償内容、特約一覧

| 相手への補償 | ご自身、搭乗者への補償 | そのほかの補償 | ||

|---|---|---|---|---|

| ケガ・死亡 | 物品の破損 | ケガ・死亡 | 物品の破損 | |

| 対人賠償補償 ファミリーバイク特約 |

対物賠償補償 対物超過修理費用補償 ファミリーバイク特約 |

搭乗者傷害補償 人身傷害補償 自損事故補償 無保険車傷害補償 ファミリーバイク特約 |

車両保険 車両積載動産補償 ファミリーバイク特約 |

弁護士費用特約 他車運転特約 バイクの盗難保険 |

- 保険会社によっては、「対人賠償補償」ではなく「対人賠償保険」などのように、○○補償を○○保険と表現する場合や「弁護士費用補償」ではなく「弁護士費用特約」などのように、○○補償を○○特約と表現する場合がありますが、補償内容自体は同じと考えていただいて問題ありません。

対人賠償補償(対人賠償保険)とは

補償内容の概要

バイクによる交通事故で、相手にケガをさせたり、死亡させてしまったりした場合に保険金が支払われる補償です。

あくまで「相手」のケガや死亡に関する補償なので、ご自身やご自身のバイクの搭乗者への支払いがない点に注意が必要です。

また、「相手」が他人である場合のみ補償対象となりますので、たとえば「相手」がご自身の親や子供である場合には補償されません。

なお、支払額は契約時に設定した金額が上限ですが、多くの会社で支払上限「無制限」が適用されており、相手への賠償額(支払う必要がある金額)に対して、自賠責保険からの支払額を超えた分が支払われます。

対人賠償補償の補償範囲

| 自分側のケガ・死亡 | 相手側のケガ・死亡 | ||

|---|---|---|---|

| ご自身 | 搭乗者 | ||

| 契約バイクに乗っている場合 | 相手が被保険者(※)の 場合は対象外 |

||

| 契約バイクに乗っていない場合 | |||

- 被保険者とは

以下のいずれかが、被保険者に該当します

1.記名被保険者(契約のバイクを主に運転する人のこと)

2.記名被保険者の配偶者

3.上記1、または2の同居親族

4.上記1、または2の別居の未婚の子

5.許諾被保険者(被保険者の許可を受けて車を使用している者)

6.記名被保険者の使用者(雇い主)

つまり、対人賠償の補償範囲は、契約バイクに乗っている場合の事故、かつ上記の被保険者1〜6以外の他人にのみ適用となります。

なお、バイク保険には契約バイクに乗っていない場合の補償もございます。

興味がある方は「人身傷害補償、搭乗者傷害補償」の項目をご覧ください。

対人賠償補償の補償例

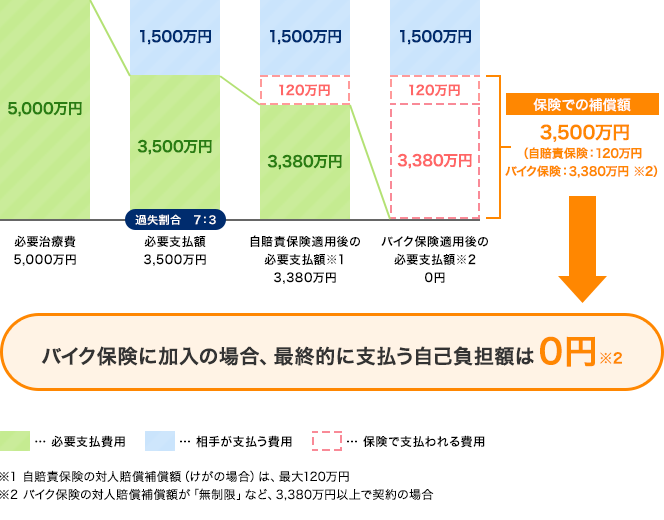

バイク運転中に相手の運転するバイクと接触して転倒。

過失割合は 7:3(ご自身が7、相手が3)。

相手の治療費が5000万円だった場合。

対人賠償補償 補償対象・補償対象外の例

補償される例

バイクを運転中に交差点で自転車と接触し、相手を死亡させてしまった場合の、相手への賠償金

バイクを運転中に、ほかの人が運転するバイクと接触し、自分と相手がケガをしてしまった場合の、相手側の治療費(※自分のケガの治療費は対人賠償では補償されません)

補償されない例

母をひいてしまった。(※対人賠償では、他人を死傷させた場合に補償します。家族や子供のケガ、死亡は補償されません。)

二人乗りをしていて転倒。搭乗者にケガをさせてしまった。

ご自身が歩行中、他人のバイクがぶつかってきてケガをしてしまった

合わせて学ぼう

バイク乗車中以外の自分のケガを補償するのは「人身傷害補償」

対物賠償補償(対物賠償保険)とは

補償内容の概要

バイクによる交通事故で、相手のバイクやスマホなどの携行品、ガードレールやお店の窓ガラスなどご自身以外の物品破損の際にかかる修理費用、交換費用に対して保険金が支払われる補償です。

ただし「相手」や「他人」の物品破損に関する補償なので、ご自身のバイクや、親の車にぶつかった場合、車の修理費用などには支払われない点に注意が必要です。

なお、支払額は契約時に設定した金額が上限ですが、多くの会社で支払上限「無制限」が選択できるようになっています。自賠責保険には対物賠償補償は一切ついていないので、物品の補償は実費、もしくはバイク保険で補う必要があります。

対物賠償補償の補償範囲

| 自分側の物品破損 | 相手側の物品破損 | 事故当事者以外の物品破損 |

|---|---|---|

相手が被保険者(※)の場合は対象外 |

- 被保険者とは

以下のいずれかが、被保険者に該当します

1.記名被保険者(契約のバイクを主に運転する人のこと)

2.記名被保険者の配偶者

3.上記1、または2の同居親族

4.上記1、または2の別居の未婚の子

5.許諾被保険者(被保険者の許可を受けて車を使用している者)

6.記名被保険者の使用者(雇い主)

つまり、対物賠償の補償範囲は、上記の被保険者1〜6以外の、他人の物品破損にのみ適用となります。

対物賠償補償の補償例

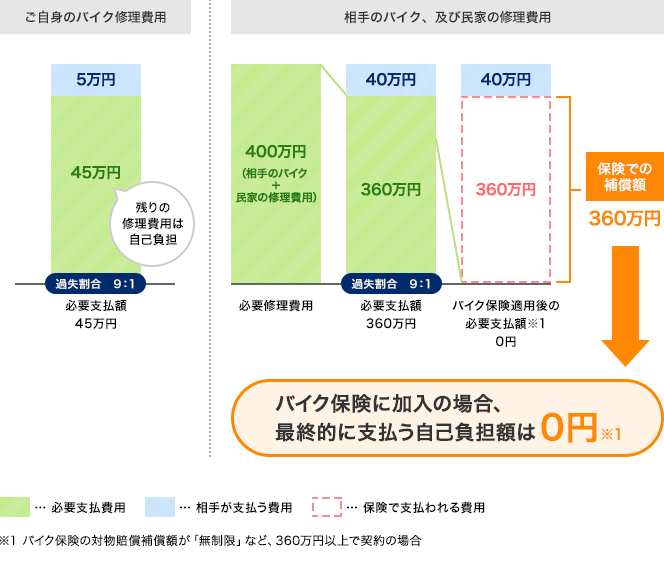

バイク運転中に相手の運転するバイクと接触して転倒。

過失割合は 9:1(ご自身が9、相手が1)。

ご自身と相手のバイクが壊れ、さらに転倒したバイクが民家に衝突。

自分のバイクの修理費用が50万円、相手のバイクの修理費用が100万円。

民家の修理費用に300万円必要となった場合。

対物賠償補償 補償対象・補償対象外の例

補償される例

他人の運転するバイクと接触し、相手のバイクに修理が必要となった場合の費用。

バイクを運転中、赤信号で停車していた前方のトラックに追突して発生した、トラックの修理費、および破損したトラック荷台の荷物の補償費用。

単独のバイク事故で電柱に衝突し、電柱が破損した場合の修理費用

単独のバイク事故で店舗に衝突し、しばらくの間店舗の営業ができなくなった。

この場合の、店舗の修繕費用と、店舗が休業した分の損益。

補償されない例

兄弟が運転するバイクとバイク同士で接触事故を起こしてしまい、ご自身、兄弟、双方のバイクの修理費用がかかった。

合わせて学ぼう

ご自身のバイク修理費用を補償するのは「車両保険」

友人(他人)から借りたヘルメットを着用している際にバイク事故に遭い、ヘルメットを破損してしまった場合の修理費用、購入補償。

対物超過修理費用補償とは

補償内容の概要

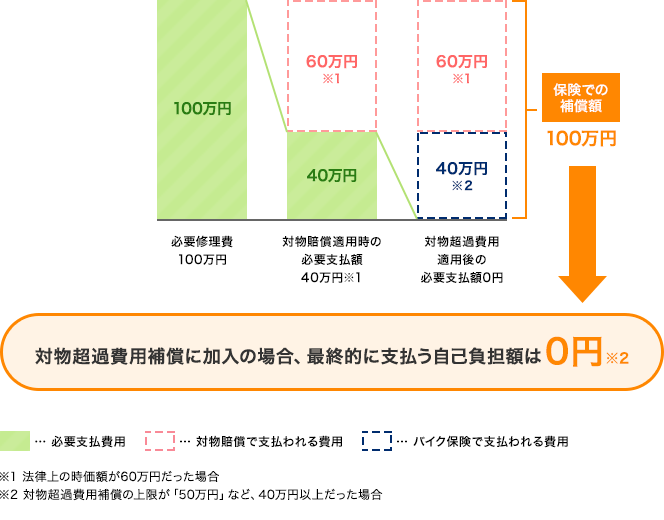

相手がいるバイク事故で、相手のバイクが破損して修理費用を支払う責任があり、対物賠償での補償額を超えた場合に、保険金が支払われる補償です。

基本的に、相手のバイクの破損は対物賠償で補償されるのですが、対物賠償で支払われる保険金は支払い対象バイクの、法律上の時価額が限度となります。

たとえば、相手のバイク修理費用が50万円かかったとしても、バイクの法律上時価額が20万円だった場合、対物賠償では20万円しか補償されず、残りの30万円はご自身の費用から支払う必要がでてきます。

対物超過修理費用補償では、この30万円が補償されます。

バイクの場合、旧車で100万円以上もするバイクもあります。

しかし旧車であるため、法律上では時価額にすると20万円としかみなされないケースもあります。

このように、対物賠償で補償できない部分を補填(ほてん)する補償が、対物超過費用補償です。

対物超過費用補償の補償例

バイクを運転中に、前方にいた赤信号で停車中の車に追突。

過失割合は 10:0(ご自身が10、相手が0)。

相手の車の修理費用として、100万円の支払い責任が生じた。

しかし、相手の車の法律上時価額は60万円だったため、対物賠償から支払われる保険金は60万円であった。

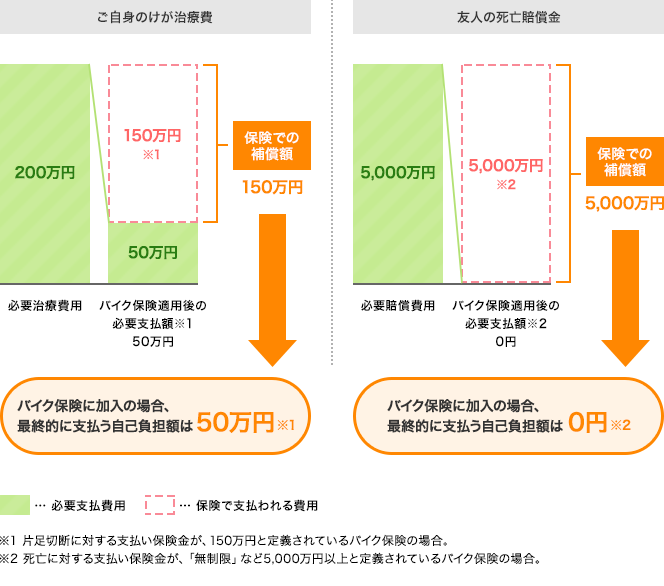

搭乗者傷害補償(搭乗者傷害保険)とは

補償内容の概要

バイクによる交通事故で、ご自身や搭乗者の方がケガや死亡した場合などに保険金が支払われる補償です。

人身傷害補償と異なり、補償の対象となるのはご契約のバイクに乗っていた場合のケガ・死亡のみが保険金支払いの対象です。

ご自身のケガ、死亡に対する保険金が支払われる補償として、よく似ている「人身傷害補償」と同時に加入していた場合は、搭乗者傷害補償、人身傷害補償、両方から保険金が支払われます。

なお、支払額はケガの症状や部位、または死亡した場合などにより事前に支払額が定義されており、実際にかかった金額にかかわらず定額が支払われます。

搭乗者傷害補償の補償範囲

よく似た以下の補償範囲、補償内容をまとめた「人身傷害補償、搭乗者傷害補償、自損事故補償の違い」の項目でご確認ください。

搭乗者傷害補償の補償例

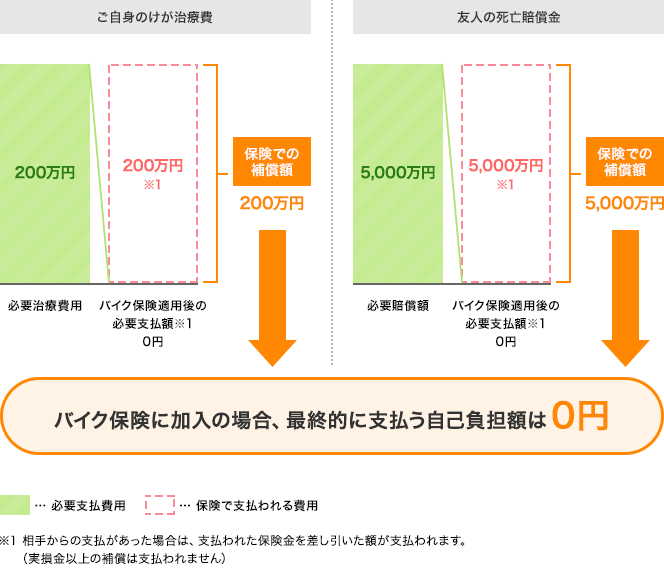

友人を後部座席に乗せているバイク運転中に、相手の運転するバイクと接触して転倒。

相手は無傷で済んだものの、ご自身は片足を切断して治療費200万円、搭乗者の友人は死亡してしまい、賠償金が5000万円だった場合。

搭乗者傷害補償 補償対象・補償対象外の例

補償される例

バイク運転中にほかの人が運転するバイクと接触事故を起こして転倒。ご自身の腕の骨が折れて治療した際の治療費用。

子供を後部座席に乗せてバイク運転中に、ハンドル操作を誤って単独事故による転倒。ご自身、子供ともに腕の骨を折ったために発生した治療費用。

補償されない例

バイク運転中に、ほかの人が運転するバイクと接触事故を起こして転倒。相手が手首を折るケガをしたために発生した治療費用。

合わせて学ぼう

相手のケガ・死亡を補償するのは「対人賠償補償」

保険契約以外のバイク運転中に、単独事故で転倒。足の骨が折れたために発生した治療費用。

合わせて学ぼう

契約以外のバイク事故や、バイク搭乗中以外の事故を補償するのは「人身傷害補償」

人身傷害補償(人身傷害保険)とは

補償内容の概要

バイクによる交通事故で、ご自身や搭乗者の方がケガや死亡した場合などに過失割合にかかわらず実際にかかった治療費用などの損害額分、保険金が支払われる補償です。

搭乗者傷害補償と異なり、ご契約のバイク以外に乗っていた場合のバイク事故や歩行中の事故であっても、ご自身、ご家族であれば、保険金が支払われるのが特徴です。

ご自身のケガ、死亡に対する保険金が支払われる補償として、よく似ている「搭乗者傷害補償」と同時に加入していた場合は、人身傷害補償、搭乗者傷害補償、両方から保険金が支払われます。

なお、支払額は実際に治療にかかった費用を補償する「実損払」や、死亡した場合、生存していた場合にどの程度の収入があるかを計算した「逸失利益」で支払われます。

人身傷害補償の補償範囲

よく似た以下の補償範囲、補償内容をまとめた「人身傷害補償、搭乗者傷害補償、自損事故補償の違い」の項目でご確認ください。

人身傷害補償の補償例

友人を後部座席に乗せているバイク運転中に、相手の運転するバイクと接触して転倒。

相手は無傷で済んだものの、ご自身は片足を切断して治療費200万円、搭乗者の友人は死亡してしまい、賠償金が5000万円だった場合。

人身傷害補償 補償対象・補償対象外の例

補償される例

バイク運転中にほかの人が運転するバイクと接触事故を起こして転倒。ご自身の足の骨が折れて入院した際の治療費用。

ご自身、配偶者と子供が歩行中、ほかの人が運転するバイクが突っ込んできて、配偶者と子供がケガをした場合の治療費用。

補償されない例

バイク運転中に、ほかの人が運転するバイクと接触事故を起こして転倒。相手が手首を折るケガをしたために発生した治療費用。

合わせて学ぼう

相手のケガ・死亡を補償するのは「対人賠償補償」

自損事故補償(自損事故保険)とは

補償内容の概要

バイクによる交通事故で、ご自身や搭乗者の方がケガや死亡した場合などに保険金が支払われる補償です。

補償の対象となるのは、単独事故の場合や、ご自身側の過失割合が10(100%)のように、費用を請求する相手がいない場合のみで、かつご自身、搭乗者のみが対象となります。

人身傷害補償の補償範囲絞った補償とイメージするとよいでしょう。

なお、支払額はケガの症状や部位、または死亡した場合などにより事前に支払額が定義されており、実際にかかった金額にかかわらず定額が支払われます。

人身傷害補償に加入した場合は、自損事故補償の補償内容も含むことになるため、必要のない補償となります。

自損事故補償の補償範囲

よく似た以下の補償範囲、補償内容をまとめた「人身傷害補償、搭乗者傷害補償、自損事故補償の違い」の項目でご確認ください。

自損事故補償の補償例

友人を後部座席に乗せているバイク運転中に、運転を誤り単独でガードレールに接触事故。 ご自身は片足を切断して治療費200万円、搭乗者の友人は死亡してしまい、賠償金が5000万円だった場合。

自損事故補償 補償対象・補償対象外の例

補償される例

子供を後部座席に乗せてバイク運転中に、ハンドル操作を誤って単独事故による転倒。ご自身、子供ともに腕の骨を折ったために発生した治療費用。

補償されない例

バイク運転中に、ほかの人が運転するバイクと接触事故を起こして転倒。相手が手首を折るケガをしたために発生した治療費用。

合わせて学ぼう

相手のケガ・死亡を補償するのは「対人賠償補償」

保険契約以外のバイク運転中に、単独事故で転倒。足の骨が折れたために発生した治療費用。

合わせて学ぼう

契約以外のバイク事故や、バイク搭乗中以外の事故を補償するのは「人身傷害補償」

バイクで信号待ちをしていた際、ほかの方が運転するバイクが突っ込んできて足の骨が折れた。過失割合は0:10(ご自身0、相手10)であり、相手側から治療費全額受け取った場合。

人身傷害補償、搭乗者傷害補償、自損事故補償の違い

これらの補償は、いずれも「ご自身や搭乗者のケガ・死亡」を補償できるものです。

ただし、補償範囲、補償内容が微妙に異なります。

以下に各補償の違いをまとめましたので、内容をよく理解し、ご自身に合った補償を検討しましょう。

| 人身傷害補償 | 搭乗者傷害補償 | 自損事故補償(※2) | ||

|---|---|---|---|---|

| 保険金 |  |

|||

| 補償範囲、補償内容 |  |

|||

| 事故状況 | 単独事故 | |||

| 相手がいる事故 | ||||

| 補償範囲 | 契約車両に乗っていた | ご自身、搭乗者ともに補償 | ご自身、搭乗者ともに補償 | ご自身、搭乗者ともに補償 |

| 契約車両以外に乗っていた | ご自身、家族(※1)のみ補償される | |||

| 歩行中、自転車乗車中に事故 | ご自身、家族(※1)のみ補償される | |||

| 保険金支払方法 | 実損払い | 定額 | 定額 | |

| 受け取りまでのスピード | 早い (保険会社請求後) |

早い (症状確定後) |

遅い (示談交渉後) |

|

- 1 家族とは

以下のいずれかが、被保険者に該当します

1.記名被保険者(契約のバイクを主に運転する人のこと)

2.記名被保険者の配偶者

3.上記1、または2の同居親族

4.上記1、または2の別居の未婚の子 - 2 自損事故傷害の補償内容は、人身傷害の補償に含まれるため、人身傷害に加入していれば自損事故傷害に加入する必要はありません。

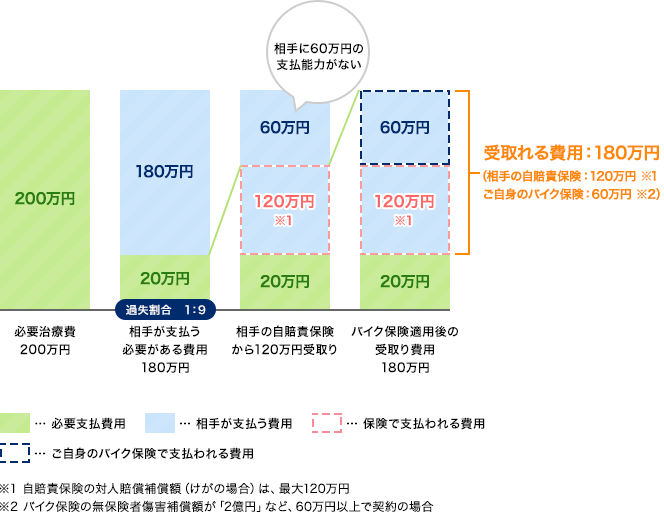

無保険車傷害補償(無保険車傷害保険)とは

補償内容の概要

相手がいるバイク事故で、ご自身がケガをおったり死亡したりして、相手に賠償金の支払い責任があるにもかかわらず、賠償金が支払われない場合に、ご自身で契約の保険からご自身に保険金が支払われる補償です。

支払われる保険金は、設定金額を上限に相手の自賠責保険での賠償される金額が差し引かれた金額が支払われます。

相手が賠償金を支払えないケースとして、以下のようなケースが考えられます。

- 相手がバイク保険に加入していない

なお、人身傷害補償に加入している場合は、補償内容が重複するため、人身傷害補償が優先して支払われます。

(人身傷害補償、無保険者傷害補償、両方からの支払いではありません)

無保険者傷害補償の補償例

バイクを運転中に、他人が運転するバイクと接触して転倒。

過失割合は 1:9(ご自身が1、相手が9)。

相手は無傷だったものの、ご自身は腰の骨を折って入院。200万円の治療費が発生した。

また、相手は自賠責保険には加入していたものの、バイク保険には加入していなかった。

車両積載動産特約とは

特約内容の概要

ご自身がバイクを運転中、事故を起こした場合に壊れてしまった腕時計やスマホなど、身の回りの携行品の損害を補償できる特約です。

通常、相手がいる場合、自分側の物品の破損は相手の対物賠償で補償されることが一般的ですが、過失割合が10:0 (ご自身が10、相手が0)の場合や、単独事故の場合、ご自身の対物賠償では補償されません。

このような場合に、車両積載動産特約があれば、ご自身の物品の修理費用が補償されます。

なお、補償の対象となっている物は衣類、カメラ、バッグ、スマホ、腕時計など日常生活で利用するものがほとんどですが、各保険商品により補償対象となる物は細かく定められているため、注意が必要です。

車両保険とは

補償内容の概要

バイクによる事故や、災害、いたずらなどによりご自身のバイク修理が必要になった場合、発生した修理費用に保険金が支払われる補償です。

保険金は、あらかじめ設定した金額を上限に支払われます。

ただし以下の点に注意が必要です。

- バイク保険の商品によっては取り扱っていない場合もある

- 「一般タイプ」と「限定タイプ」に分かれている場合もあり、それぞれ補償される範囲が異なる

例)一般タイプは単独のバイク事故、災害、いたずらによる損害も補償

例)限定タイプはバイク対バイクの事故による損害のみ補償 など - 免責金額が設定されている場合がほとんど

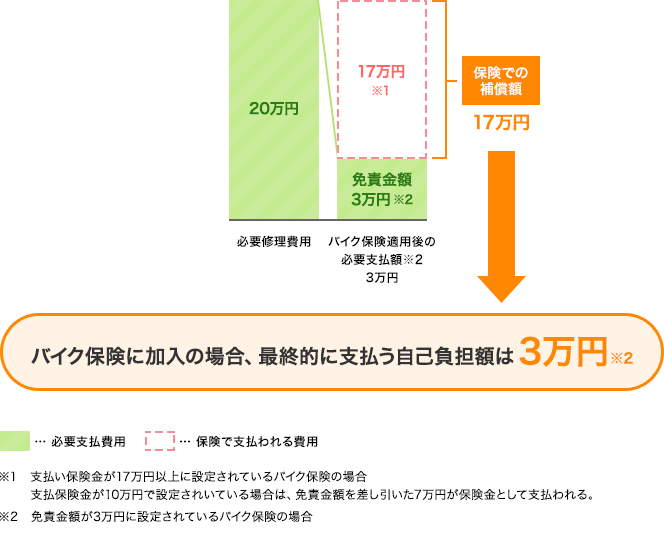

免責金額とは、保険金の支払時にあらかじめ設定した免責金額を差し引いた保険金が支払われる制度です。

例)免責金額3万円を設定しているバイク保険で、保険金が20万円支払われるバイク事故に遭った場合

支払われる保険金 = 保険金(20万円)−免責金額(3万円) = 17万円

車両保険の取り扱いは、各商品により異なりますので加入の際には注意しましょう。

なお、自動車の車両保険と大きく異なる点として、車両(バイク)の盗難は補償されないという点があります。

バイクは自動車に比べると盗難率が高いため、盗難に対する補償をつけたい場合は、別途、盗難保険に加入する必要があります。

車両保険の補償例

バイク事故により、バイクの修理費用が20万円発生した場合。

弁護士費用特約とは

特約内容の概要

相手がいるバイク事故で、示談交渉を弁護士に依頼した際に発生する弁護士へ支払う費用を補償できる特約です。

個人で示談交渉を行うことも可能ですが、交渉相手は相手側の保険会社や弁護士など、バイク事故に関する法律のスペシャリストと交渉することになります。

法律の知識がないかぎり、弁護士を間に挟んで交渉したほうがスムーズに、後々間違いがない交渉ができます。

自分に非がない事故の場合、弁護士を間に挟むことはできないのでご自身で相手側の保険会社や、弁護士と直接やり取りする必要があるのですが、わからない点や困った点などを、自分側の弁護士に相談することはできます。

この際に発生した費用もこの特約で補償されます。

他車運転特約とは

特約内容の概要

ご自身が、ご契約のバイクではなく、借りもののバイクを運転中に事故を起こした際の他人のケガ、死亡や、他人のバイク、物などの破損に対する補償を行う際に、借りているバイクの保険を利用するのではなく、ご自身の契約バイクの保険から保険金が支払われる特約です。

借りもののバイクとは、一般的に一時的に借りている状態を指します。

普段から日常的にバイクを借りている場合や、家族のバイクを借りている、レンタルバイクを借りているなどの場合は、この特約は適用できない場合があるので注意しましょう。

バイクの盗難保険とは

バイク保険で盗難補償をしてくれる商品はごくわずか

自動車保険では一般的な盗難保険ですが、バイク保険で盗難保険を付けられる商品は非常に少ないです。

理由としては、自動車に比べてバイクの台数は少ないにもかかわらず盗難台数はバイクのほうが多いことが挙げられます。(※1)

バイクの盗難保険は、バイク保険ではなくバイク販売店で加入するケースがほとんどです。

ごくまれに、バイク保険でも盗難保険が付けられる商品もありますが、バイク保険料は割高になる傾向にありますので、注意しましょう。

- 1 バイク、自動車の盗難率比較

| 日本国内の所有台数 ※2 | 年間盗難件数 ※3 | 盗難率 | |

|---|---|---|---|

| バイク | 約4,162,000台 | 約14,600件 | 0.35% |

| 自動車 | 約79,014,000台 | 約6,400件 | 0.01% |

バイクの盗難割合が自動車の盗難割合の

約35倍

- 2 出典:自動車保有車両数 2025年11月末時点(国土交通省)

- 3 出典:犯罪統計資料 令和7年1〜12月分【確定値】(警察庁)

ファミリーバイク特約とは

厳密には、バイク保険の特約ではなく、自動車保険にセットできる特約で、主に以下の賠償責任を補償できる特約です。

- 他人のケガ、死亡に対する補償(対人賠償)

- 他人の物品に対する補償(対物賠償)

- ご自身、搭乗者などのケガ、死亡に対する補償(人身傷害)

※人身傷害はオプション加入が必要

ただし、ファミリーバイク特約で補償されるのは、原付、ミニバイクなど125cc以下のバイクに限られます。

また、1家庭に2台以上のバイク(125cc以下)を所有している場合は、ファミリーバイク特約をセットすることで、すべてのバイクが補償の対象となります。

あわせて読みたい記事

バイク保険の記事一覧

- バイク保険の記事一覧

- バイク保険の補償内容

- バイク保険の加入率

- ファミリーバイク特約とは

- バイク保険の解約手続き

この記事の関連コンテンツ

- バイク保険の補償、特約を学ぼう