![]()

![]()

�X�V���F2025�N10��23��

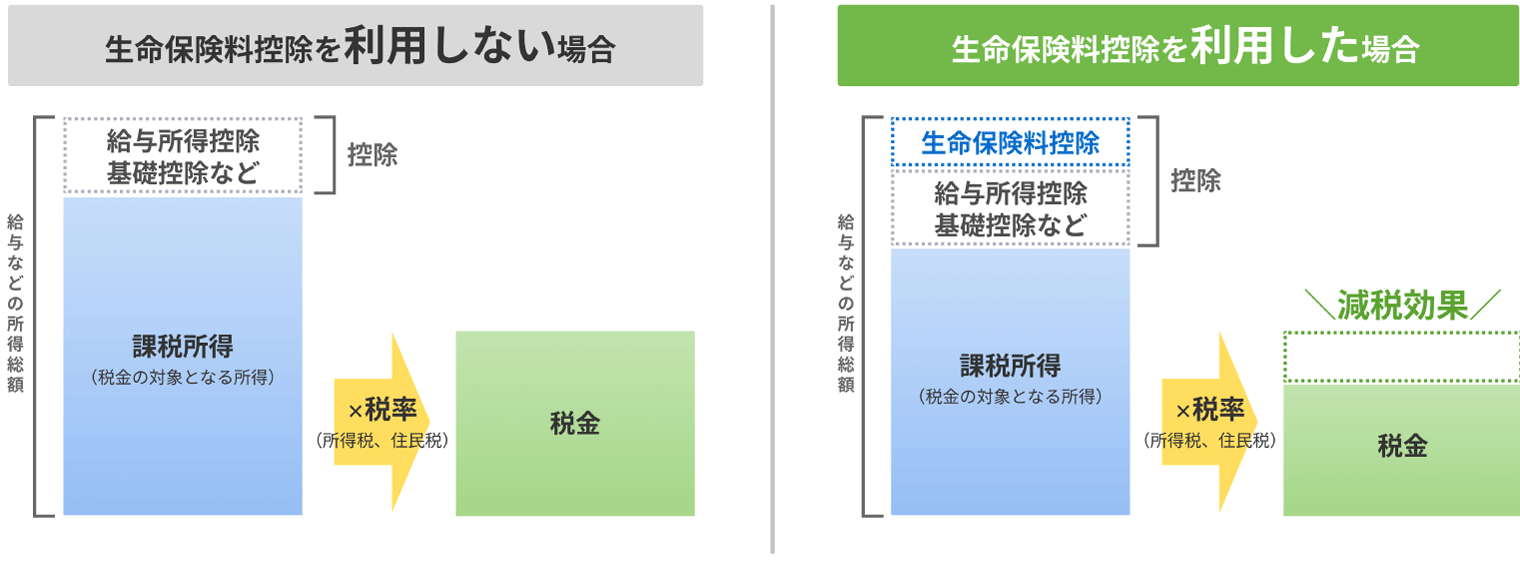

�����ی����T���Ƃ́H�T���z�̌v�Z���@��T�����x�z�A�Ώۂ̕ی������

�N�������Ő����ی����T������ƁA�ŕ��S���y������Ċҕt�������܂����A�T���z�̌v�Z���@������m���Ă��܂����H

���̋L���ł́A�v�Z�̗��V�~�����[�V�����ōT���z��ҕt���z���������ق��A�Ώۂ̕ی��̎�ނ��ڂ���������܂��B

- ���̋L���̗v�_

-

- �����ی����T���Ƃ́A�P�N�ԂɎx�������ی����Ȃǂɉ����ď����T��������Ő��D�����x

- �����ی����T���ɂ́A��ʂ̐����ی����T���A����Õی����T���A�l�N���ی����T���̂R��ނ�����

- �V���x�ł̐����ی����T���z�̏���́A�e�ی��S���~�A�R��ލ��v��12���~

- �T���z���ׂĂ��ҕt�����킯�ł͂Ȃ�

- �ҕt��������@�́A�����ł͓��N12���������́A���N�P���̋��^�Ŋҕt�A�Z���ł͗��N�x�̏Z���Ŕ[�t�z�̌��z�Ƃ����`�Ŋҕt�����

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

���Y ����

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

-

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

�ڎ�

�����ی����T���Ƃ́H

�����ی����T���Ƃ́A�P�N�ԂŎx�������ی����Ȃǂɉ����āA�������z������z������������鏊���T���ł���A�Ő��D�����x�ł��B

���̐}�P�ɂ���悤�ɁA�����ی����T���𗘗p���邱�ƂŁA�����ł�Z���ł̔[�t�z��}�����܂��B

�}�P �����ی����T���̗��p�Őŋ��������Ȃ�d�g��

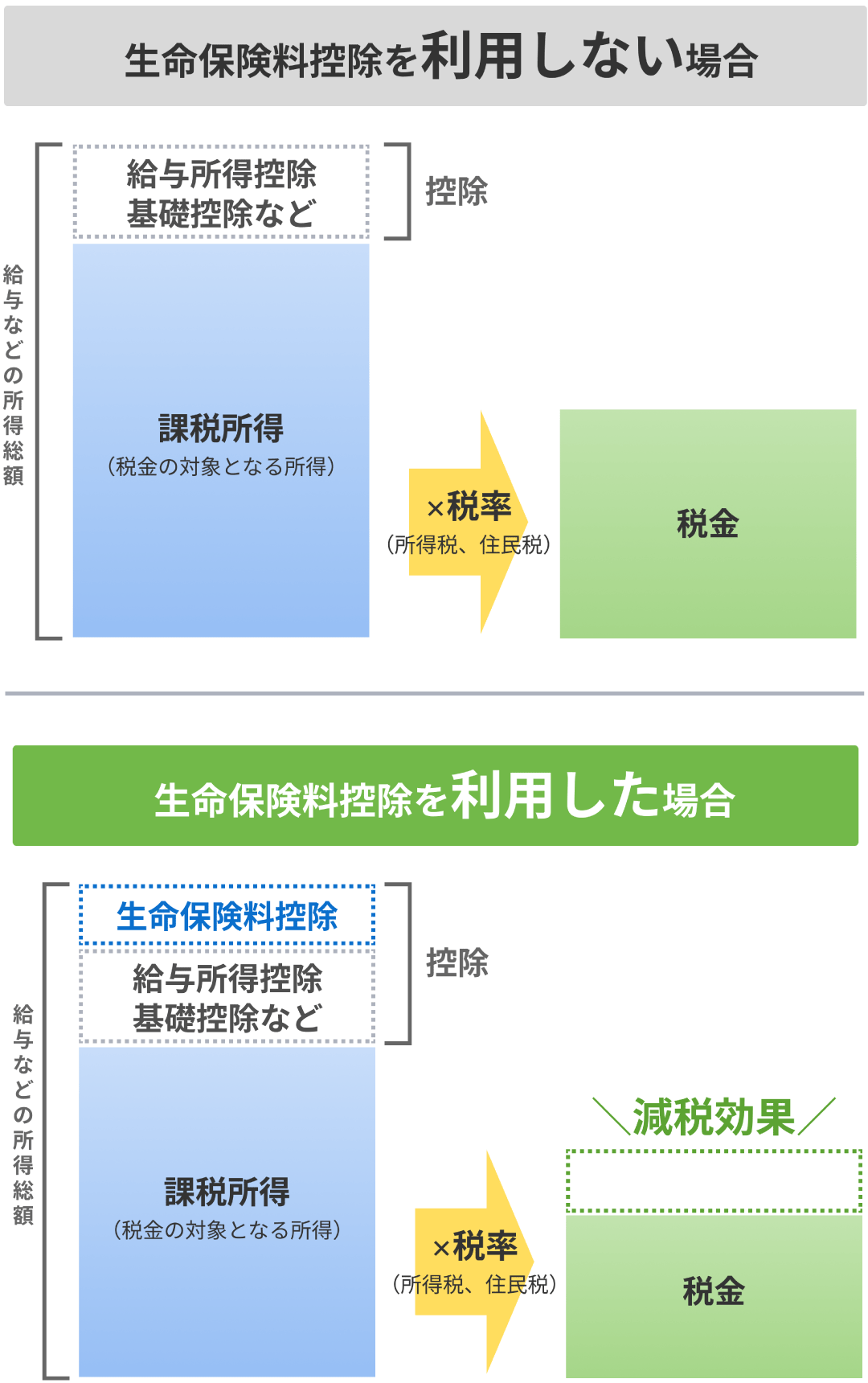

�Ȃ��A�����ی����T���ɂ͐V���x�Ƌ����x������A�ی��̌_����ɂ���ĕ������Ă��܂��B�V���x�Ƌ����x�̈Ⴂ�́A�u�V�����x�ɂ�����ی����T�����x�z�̈Ⴂ�v���ڂŐ������܂��B

�����ی����T���̂ق��ɂ��A�N��������m��\���Ŏ葱���ł��鏊���T���ɂ́A�n�k�ی����ɑ���n�k�ی����T���i���j��Љ�ی����T���A���K�͊�Ƌ��ϓ��|���T���Ȃǂ�����܂��B

- ���̗v�������������Q�ی������Ώ�

�����ی����T���̎�ނƑΏۂ̕ی�

�����ی����T���ɂ́A��ʂ̐����ی����T���A����Õی����T���A�l�N���ی����T���̂R���������A���ꂼ��ΏۂƂȂ�ی��̈��́A���̕\�Q�̂Ƃ���ł��B

�\�Q �����ی����T���̎�ނƑΏۂ̕ی���

| �ی����T���̎�� | �ۏ���e | �Ώەی��̗� |

|---|---|---|

| ��ʂ̐����ی����T�� | �����܂��͎��S����ĕی����Ȃǂ�����ی� | �E����ی� �E�����ۏ�ی� �E�I�g�ی� �E�w���ی� �E�l�N���ی��i�l�N���ی����Ő��K�i����Ȃ��j�Ȃ� |

| ����Õی����T�� | ���a��g�̂̏�Q�ɂ���ċ��t���Ȃǂ�����ی� | �E���ی� �E��Õی� �E����ی� �E�A�ƕs�\�ی��@�Ȃ� |

| �l�N���ی����T�� | �l�N���ی����Ő��K�i���t�����ꂽ�l�N���ی��Ȃ� | �E�l�N���ی��@�Ȃ� |

�Ȃ��A�����x�ɂ͉���Õی����T���͂Ȃ��A��ʂ̐����ی����T���ƌl�N���ی����T���̂Q��ނ݂̂ł��B

�V���x�Ƌ����x�̈Ⴂ�̏ڍׂ́A���̍��ڂŐ������܂��B

�V���x�Ƌ����x�ɂ�����ی����T�����x�z�̈Ⴂ

�����ی����T���ɂ͕ی��̌_����ɂ���ĐV���x�Ƌ����x�ɕ�����A��̓I�ɁA2012�N�i����24�N�j�P���P���ȍ~�̌_��͐V���x�A2011�N�i����23�N�j12��31���܂łɌ��ی��_��͋����x�ƂȂ�܂��B

�ی��̌_�����T���Ώۂ̎�ށA�T�����x�z�ȂǐV���x�Ƌ����x�̈Ⴂ�́A���L�̐}3�ɂ���Ƃ���ł��B

�}�R �V���x�Ƌ����x�ɂ�����T���̎�ނƍT�����x�z

��̓I�ɁA�T���̎�ނ́A�V���x�͈�ʂ̐����ی����T���A����Õی����T���A�l�N���ی����T���̂R��ނŁA�����x�͈�ʂ̐����ی����T���ƌl�N���ی����T���̂Q��ނł��B

�܂��A�T�����x�z���V���x�Ƌ����x�ňقȂ�A�V���x�̍T�����x�z�͏����Ŋe�S���~�A�Z���Ŋe2.8���~�A�����x�̍T�����x�z�͏����Ŋe�T���~�A�Z���Ŋe3.5���~�ƂȂ�܂��B

- 2026�i�ߘa8�j�N�Ɍ���A�q��Ďx���̈�Ƃ��āA23 �Ζ����̕}�{�e�������鐢�т̈�ʐ����ی����T�����ő�60,000�~�Ɉ����グ���܂��B

- �o�T�F�ߘa7�N�x�Ő������̑�j�i�����ȁj

���g�ɂ������ی���T�����I

���i.com�Ȃ�ی����̔�r��

�ȒP�ɂł��܂��B

- �����ی�

- ��Õی�

- ����ی�

�����ی����T���̍T���z�V�~�����[�V�����ƌv�Z���@

���g�̉������Ă���ی����V���x�Ƌ����x�A������ɊY�����邩�킩�����Ƃ���ŁA���ۂ̍T���z���V�~�����[�V�������Ă݂܂��傤�B

�T���z���v�Z�c�[���Ŏ��Z

��ʂ̐����ی����ƌl�N���ی����́A�ی��_����̍��ڂ������ꂩ�I�����������ŁA���Z���Ă��������B

�����ی����T���̌v�Z�c�[��

|

��ʐ����ی��� �i�����܂��͎��S�ɋN�����Ďx�����ی����E���̑����t���ɂ�����ی����j |

||

|---|---|---|

|

��ʐ����ی��� �i�����܂��͎��S�ɋN�����Ďx�����ی����E���̑����t���ɂ�����ی����j |

�ی��_��� |

|

| �N�Ԃ̕����ی��� |

�~

|

|

|

����Õی��� �i���@�E�ʉ@���ɂƂ��Ȃ����t�����ɂ�����ی����j |

||

|

����Õی��� �i���@�E�ʉ@���ɂƂ��Ȃ����t�����ɂ�����ی����j |

�ی��_��� |

2012�N1��1���ȍ~ |

| �N�Ԃ̕����ی��� |

�~

|

|

|

�l�N���ی��� �i�l�N���ی����Ő��K�i�����t�������l�N���ی��ɂ�����ی����j |

||

|

�l�N���ی��� �i�l�N���ی����Ő��K�i�����t�������l�N���ی��ɂ�����ی����j |

�ی��_��� |

|

| �N�Ԃ̕����ی��� |

�~

|

|

- ���S�ۏ�Ɖ��E��Õۏ�����˂��g���^�ی��ɂ��ẮA�@�ߓ��Ɋ�Â����̏��������ꍇ�Ɂu����Õی����T���v�̑ΏۂƂȂ�܂�

| �����ł� �����ی����T���z |

�~ |

|---|---|

| �Z���ł� �����ی����T���z |

�~ |

�Ȃ��A�v�Z�c�[���Ŏ��Z�������z�́A�����ی����T���z�ł��B���̋��z�����̂܂܊ҕt���Ƃ��Ė߂��Ă���킯�ł͂���܂���B

�܂��A���Z���ʂ͊T�Z�̂��߁A���m�ȋ��z��m�肽���ꍇ�́A�������Ă��鐶���ی���Ђ⏊���̐Ŗ����ɖ₢���킹�Ă��������B

�����ی����T���z�̌v�Z���@

�v�Z�c�[���Ő����ی����T���z�����Z���܂������A�T���z�͌v�Z���ɓ��Ă͂߂邱�Ƃł��v�Z�ł��܂��B

�P�N�ԂɎx�������ی����Ȃǁi�N�ԕ����ی����j�ɂ���čT���z�͕ς�邽�߁A�܂��́A�ی���Ђ���͂������ی����T���ؖ����̋��z���m�F���܂��B

���̂����ŁA���̕\�S�̐V���x�A�\�T�̋����x�ɂ����鐶���ی����T���̌v�Z���@�ɂ��ꂼ�ꓖ�Ă͂߂āA�T���z���v�Z���Ă��������B

�\�S �V���x�ɂ����鐶���ی����T���z�̌v�Z���@

| ������ | �Z���� | |||

|---|---|---|---|---|

| �敪 | �N�ԕ����ی����z | �T���������z | �N�ԕ����ی����z | �T���������z |

| ��ʐ����ی��� ����Õی��� �l�N���ی��� �i�Ő��K�i����t���j |

20,000�~�ȉ� | �����ی����S�z | 12,000�~�ȉ� | �����ی����S�z |

| 20,000�~�� 40,000�~�ȉ� |

�i�����ی����~1/2�j�{10,000�~ | 12,000�~�� 32,000�~�ȉ� |

�i�����ی����~1/2�j�{6,000�~ | |

| 40,000�~�� 80,000�~�ȉ� |

�i�����ی����~1/4�j�{20,000�~ | 32,000�~�� 56,000�~�ȉ� |

�i�����ی����~1/4�j�{14,000�~ | |

| 80,000�~�� | �ꗥ40,000�~ ���R��ލ��v 120,000�~ |

56,000�~�� | �ꗥ28,000�~ ���R��ލ��v 70,000�~ |

|

�\�T �����x�ɂ����鐶���ی����T���z�̌v�Z���@

| ������ | �Z���� | |||

|---|---|---|---|---|

| �敪 | �N�ԕ����ی����z | �T���������z | �N�ԕ����ی����z | �T���������z |

| ��ʐ����ی��� ����Õی��� �l�N���ی��� �i�Ő��K�i����t���j |

25,000�~�ȉ� | �����ی����S�z | 15,000�~�ȉ� | �����ی����S�z |

| 25,000�~�� 50,000�~�ȉ� |

�i�����ی����~1/2�j�{12,500�~ | 15,000�~�� 40,000�~�ȉ� |

�i�����ی����~1/2�j�{7,500�~ | |

| 50,000�~�� 100,000�~�ȉ� |

�i�����ی����~1/4�j�{25,000�~ | 40,000�~�� 70,000�~�ȉ� |

�i�����ی����~1/4�j�{17,500�~ | |

| 100,000�~�� | �ꗥ50,000�~ ���Q��ލ��v 100,000�~ |

56,000�~�� | �ꗥ35,000�~ ���Q��ލ��v 70,000�~ |

|

�V���x�Ƌ����x�A���ꂼ��ɊY������_����ꍇ�̐\�����@

�V���x�A�����x�A���ꂼ�ꂪ�K�p�����_����ꍇ�́A�ȉ��̂R�̐\�����@����T���z���ł��傫���Ȃ���̂�I�����Đ\������Ƃ悢�ł��傤�B

�Ȃ��Ȃ�A�T���z���傫���Ȃ邱�ƂŁA��ʓI�Ɍ��Ŋz�������A�ҕt���z�������Ȃ邩��ł��B

�V���x�Ƌ����x�A���ꂼ��̌_����ꍇ

- �V���x�̌_��݂̂�\��

- �����x�̌_��݂̂�\��

- �V���x�Ƌ����x�����Z���Đ\��

�����ł̍T���z�̖ڈ��Ƃ��ẮA�����x�̑ΏۂƂȂ�_��̔N�ԕ����ی����Ȃǂ��U���~����ꍇ�́A�u�����x�̌_��݂̂�\���v���邱�ƂŁA�T���z���ł��傫���Ȃ�܂��B

���ɁA�����x�̌_��̔N�ԕ����ی����Ȃǂ��U���~�������ꍇ�́A�u�V���x�Ƌ����x�����Z���Đ\���v��������A�T���z�͍ő�ɂȂ�܂��B

�����͖ڈ��̂��߁A�V���x�Ƌ����x�̂�����̌_�������ꍇ�́A���g�̕����ی����Ȃǂ��悭�m�F���������ŁA�T���z���ő�ɂȂ�\�����@��I�����Ă��������B

�����ی����T���̊ҕt���z�̌v�Z���@�Ɗҕt����鎞��

�����ی����T����\�����邱�ƂŁA�����������ŋ��͖߂��Ă��܂����A�T���z�����ׂĊҕt�����킯�ł͂���܂����B

���̊ҕt���z�̌v�Z����}�U�ɂ���悤�ɁA�T���z�ɑ��āA�����ɉ������ŗ����|�������z���ҕt���z�ƂȂ�܂��B

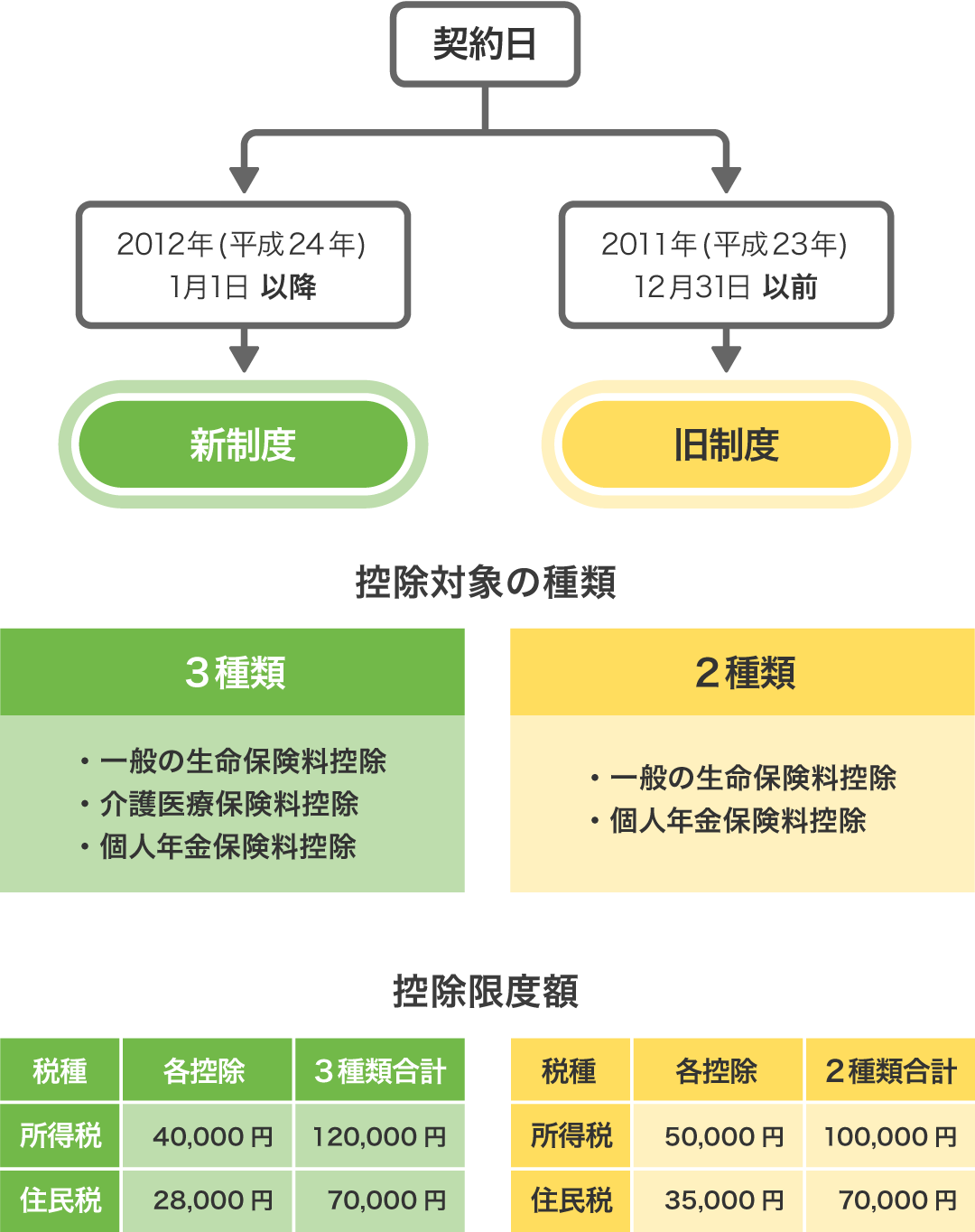

�Ȃ��A�}�U�ł́A�ېł���鏊�����z�i�ېŏ����j��300���~�A�N�ԕ����ی����z����ʂ̐����ی����R���~�A����Õی����V���~�A�l�N���ی����X���~�������ꍇ�́A�ҕt���z�̗�ł��B

���̃P�[�X�ł́A�����ł̊ҕt���z��10,250�~�ɂȂ�܂��B

�ҕt���z�̌v�Z��

������

�����ł̐����ی����T���z�~�����ŗ��i�����ɉ����ĂT���`45���j

�Z����

�Z���ł̐����ی����T���z�~�Z���ŗ��i�ꗥ10���j

�}�U �ҕt���z�̌v�Z�̗���i�����Łj

- �ҕt���z�͉ېŏ����z�A�N�ԕ����ی����z�ȂǏ����ɂ���ĈقȂ�܂��B

�܂��A�ҕt����鎞���ƕ��@�́A�����łƏZ���łňقȂ�܂��B

�����ł͔N���������s�����N��12���A�������͗��N�P���̋��^�Ŋҕt����܂����A�Z���ł́A���N�x�̏Z���ł̔[�t�z�����z�����`�Ŋҕt����܂��B�܂�A�Z���ł́A�����ł̂悤�Ɏ��ۂ̋��z�������߂����킯�ł͂���܂���B

�Ȃ��A�Z���ł̔[�t�z�́A�T���`�U���Ɏs�撬�����瑗�t�����Z���Ō���ʒm���Ŋm�F�ł��܂��B

���g�ɂ������ی���T�����I

���i.com�Ȃ�ی����̔�r��

�ȒP�ɂł��܂��B

- �����ی�

- ��Õی�

- ����ی�

�����ی����T���̎葱���̗���

��Ј��Ȃǂ̋��^�����҂͈�ʓI�ɁA�N�������̎����ɍݐЂ��Ă���Ζ���ŔN���������s���A�����ی����T�����܂��B

��������́A�����ی����T���̎葱���̗����������܂��B

�葱���ɕK�v�Ȑ����ی����T���ؖ������������Ă���

�����ی����T������ɂ́A�ی���Ђ����s���鐶���ی����T���ؖ�����̎����Ȃǂ��A�u���^�����҂̕ی����T���\�����v�ƈꏏ�ɒ�o����K�v������܂��B

�����ی����T���ؖ����́A10������Ɍ_�Ă���ی���Ђ���͂����߁A��ɕۊǂ��Ă����܂��傤�B

�������́A�ی���Ђ̐�p�T�C�g�Ȃǂ���A�����ی����T���ؖ����̓d�q�f�[�^���_�E�����[�h�ł���ꍇ������܂��B

�����ی����T���ؖ����������ۂ��A��p�T�C�g����Ĕ��s�̎葱���Ȃǂ��\�Ȃ��Ƃ�����܂��B�܂��́A�ی���Ђ̐�p�T�C�g�Ȃǂ��m�F���Ă��������B

�Ȃ��A��p�T�C�g���Ȃ��ꍇ��A�����ی����T���ؖ����̓���Ɋւ��ĕs���_������ꍇ�́A�ی���Ђɒ��ږ₢���킹�Ă݂�Ƃ悢�ł��傤�B

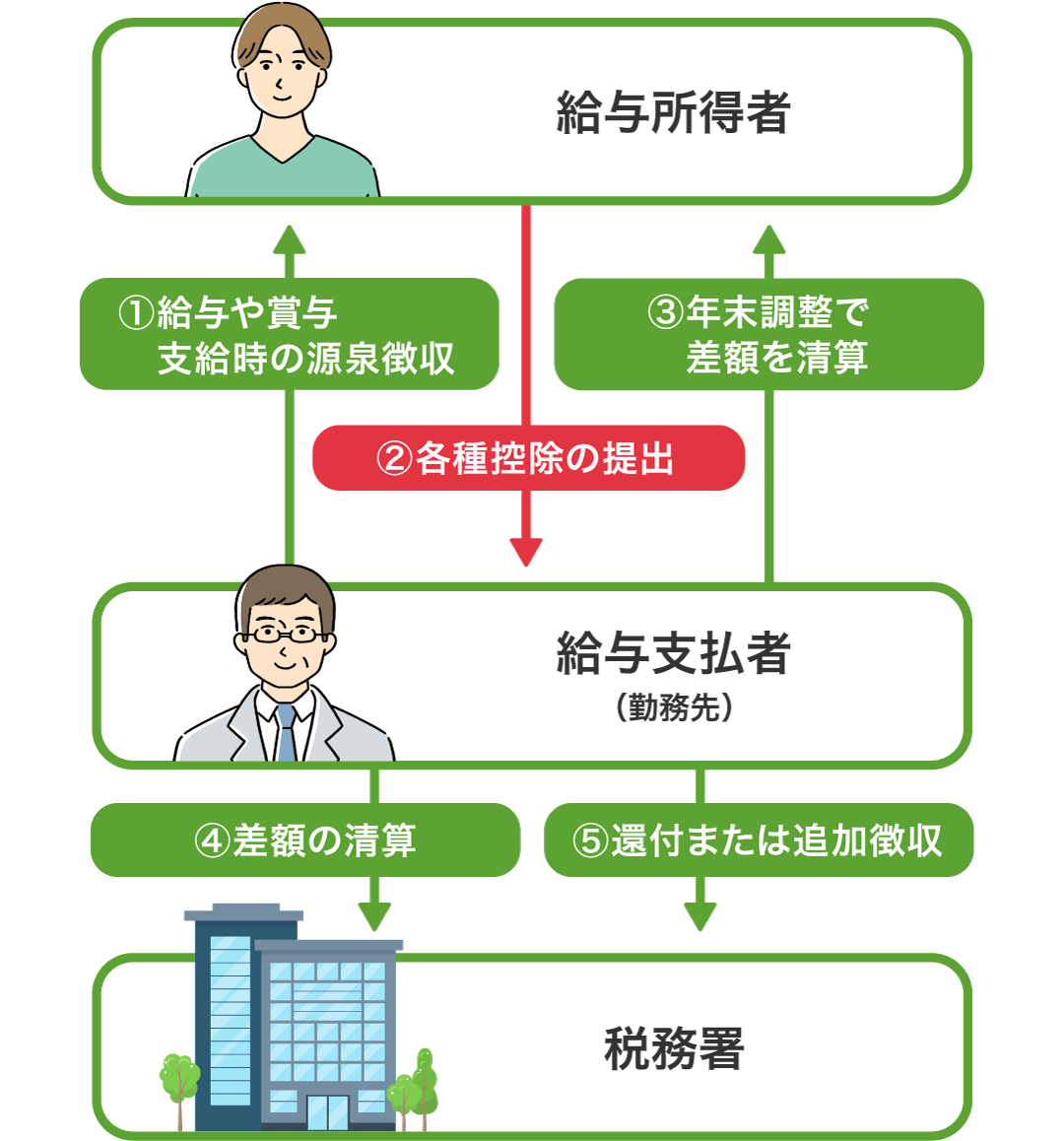

�N�������ŁA�����ی����T������

��ʓI�ɁA���^�����҂͋Ζ���ŔN���������s���܂��B�N�������Ŋҕt����܂ł̗���́A���̐}�V�̂Ƃ���ł��B

�}�V �N�������̐\������ҕt�܂ł̗���

��̓I�ɂ́A�Ζ���Łu���^�����҂̕ی����T�����\�����v���������A�\�����ɕK�v�����𐳂����L���̂����A�����ی����T���ؖ����ƂƂ��ɒ�o���܂��i�A�j�B

���Ȃ݂ɁA�Ζ��悪�N�������̓d�q���Ή������Ă���ꍇ�A�����ی����T���ؖ����̓d�q�f�[�^�i�d�q�I�T���ؖ����j���o���邱�Ƃ��\�ł��B

�����āA��o�������e�Ɋ�Â��ċΖ��悪�A�{���[�߂�ׂ������Ŋz���v�Z���܂��B���̋��z�ƁA���^��ܗ^���玖�O�ɍ��������������Ŋz�i�����z���@���j�̍��z�Z���A�����z�������Ă����ꍇ�͊ҕt����܂��i�B�j�B

���̌�A�N�������Ŋm�肵���Ŋz�ƌ����z�̍��z���Ζ��悪�v�Z���A�Ŗ����ɕ����o���܂��i�C�j�B���̍��z�Ɋ�Â��āA�Ŗ������Ζ���Ɋҕt�������́A�lj��Œ������s���܂��i�D�j�B

�Ȃ��A�ی����T���\�����̏������ɖ������ꍇ�́A�ȉ��̋L�����Q�l�ɋL�����Ă݂Ă��������B

�N���������Ԃɍ���Ȃ������ꍇ�Ȃǂ́A�m��\�����s���K�v������

�N���������Ԃɍ���Ȃ������ꍇ�ł��A���g�Ŋm��\�����s�����ƂŁA�����ی����T�������܂��B

�Ԃɍ���Ȃ������ꍇ�ȊO�ɁA���Ƃ��Ε��Ƃ̔N�ԏ�����20���~�ȏ゠��ꍇ�A�l���Ǝ�A�t���[�����X�̕��Ȃǂ́A�N�������ł͂Ȃ��m��\���Ő����ی����T�����܂��B

2025�N���i�ߘa�V�N���j�̊m��\�����̊��Ԃ́A2026�N�i�ߘa�W�N�j2��16���i���j�`���N3��16���i���j�ł��B���Œ��̃z�[���y�[�W���ɁA�P�����{����ɊJ�݂����u�m��\�������쐬�R�[�i�[�v�����p���Đ\�����ނ��쐬���A�m��\�����s���Ă��������B

�������A��{�I�ɋ��^�����҂̏ꍇ�́A�N�������Ő����ی����T�������邽�߁A�ΏۊO�̏ꍇ�ȊO�́A�N�������Ő\������悤�ɂ��܂��傤�B

���g�ɂ������ی���T�����I

���i.com�Ȃ�ی����̔�r��

�ȒP�ɂł��܂��B

- �����ی�

- ��Õی�

- ����ی�

�����ی����T������Ƃ��̒��ӓ_

�����܂ł́A�Ώۂ̕ی���T�����x�z�A�T�����x�z�̌v�Z���@�ɂ��Ċm�F���Ă��܂����B�����āA�����ی����T������Ƃ��ɋC�����邱�Ƃ��ڂ����������܂��B

�ی����Ԃ��T�N�����̒Z�����~�ی��Ȃǂ́A�T���̑ΏۊO�ƂȂ�

�����ی����T���́A���ׂĂ̐����ی��œK�p�����킯�ł͂���܂���B

���Ƃ��A���~���̍����ی��Ȃǂ͐����ی����T���̑ΏۊO�ƂȂ�܂��B�ȉ��ɁA�ΏۊO�ƂȂ�ی��̈����L�ڂ��܂��B

�����ی����T���̑ΏۊO�ƂȂ�ی��̈��

- ���`���~�ی�

- �ی����Ԃ��T�N�����̒Z�����~�ی�

- �c�̐M�p�����ی�

- ���Q����

- �ЊQ��������

�Ȃ��A�����ی����T���̂P�ł���l�N���ی����T���́A�l�N���ی����Ő��K�i�����t�����Ă��邩�A���Ă��Ȃ����ɂ���āA����T���̎�ނ��ς��܂��B

��̓I�ɂ́A�l�N���ی����Ő��K�i�����t�����Ă���ꍇ�̂݁A�l�N���ی����T���̑ΏۂƂȂ�܂��B�t�����Ă��Ȃ��ꍇ�́A��ʂ̐����ی����T���̑ΏۂƂȂ�_�ɒ��ӂ��K�v�ł��B

�l�N���ی����T���ɂ��ďڂ����m�肽���ꍇ�́A�ȉ��̋L�������킹�Ă��m�F���������B

���̂悤�ɁA�����ی����T���ɂ͑ΏۊO�̕ی�������܂��B

���̂��߁A�V���ɐ����ی��ɉ�������ꍇ��A�ۏ���e���������ꍇ�́A�N��������m��\���Ő����ی����T���̑ΏۂɂȂ邩�ǂ����A���炩���ߊm�F���Ă����Ƃ悢�ł��傤�B

���g�ɂ������ی���T�����I

���i.com�Ȃ�ی����̔�r��

�ȒP�ɂł��܂��B

- �����ی�

- ��Õی�

- ����ی�

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

- �����ی��̎��l

- �����ی��_��̃|�C���g

- �����ی���Ђ̔j�]

- �����ی��̍��m�`���ᔽ�Ƃ́H�ᔽ������ǂ��Ȃ邩�����

- �����ی����T���Ƃ́H�T���z�̌v�Z���@��T�����x�z�A�Ώۂ̕ی������

- ����Õی����T���Ƃ́H�V���x�E�����x�̈Ⴂ��T���z�̌v�Z���@�����

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- ��������Ƃ��̐����ی��̍l����

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �_��ґݕt�̊��p���@

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �A�J�E���g�^�ی��̒��ӓ_

- �����ی��̔z�����̎d�g��

- �y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

�ڎ�

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �����ی����T���Ƃ́H

- �����ی����T���̍T���z�V�~�����[�V�����ƌv�Z���@

- �����ی����T���̎葱���̗���

- �����ی����T������Ƃ��̒��ӓ_