![]()

![]()

更新日:2025年4月24日

変額保険はやめたほうがいい?デメリットや、向いている方の特徴も解説

変額保険は、保障をもちながら資産形成ができる保険ですが、やめたほうがいい、といわれているのは、なぜでしょうか?

その理由を、変額保険のリスクや注意点を踏まえて解説するほか、変額保険に向いている方の特徴も説明します。

- この記事のポイント

-

- 変額保険は投資リスクやコストがあるため、仕組みやリスクを理解したうえで加入する必要がある

- 運用成果は長期運用で期待でき、短期間で解約すると解約控除が発生する場合があるため、長期的視点で検討する必要がある

- 変額保険の複雑な仕組みや投資リスクを理解するためには、必要に応じて保険のプロに相談するとよい

-

この記事の監修者

-

ファイナンシャル・プランナー(CFP®資格、1級ファイナンシャル・プランニング技能士)、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

目次

目次を開く

変額保険はやめたほうがいいと言われる理由

変額保険は、死亡や高度障害などに対する保障をもちながら資産形成を行える生命保険ですが、やめたほうがいい、などの言葉を目にすることもあるかもしれません。

なぜ、やめたほうがいい、といわれるのか、その理由を変額保険の特徴や注意点と合わせて説明します。

運用が不調な場合、元本割れのリスクがある

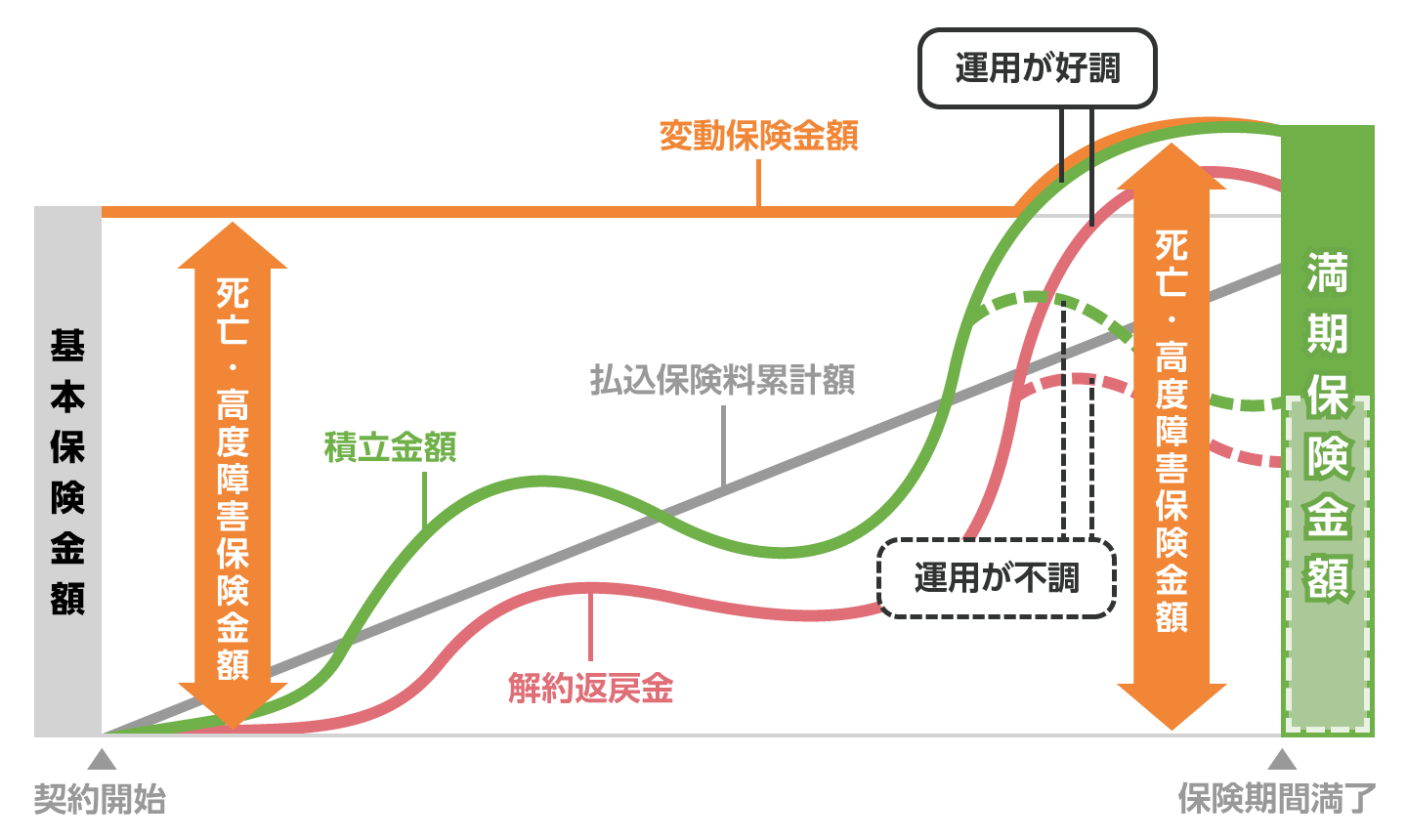

変額保険では、以下図1のように、運用先となる特別勘定の投資商品の運用実績に応じて、保険金や解約返戻金の受取額が増加、もしくは減少します。

そのため、景気が悪化して株式市場が低迷すると、株価や債券価格が下がり、特別勘定の運用が不調になることが考えられます。

これによって、受取額の最低保証がない満期保険金や解約返戻金は、払込保険料を下回る(元本割れ)リスクがあります。

図1 変額保険の仕組み(有期型の場合)

さらに、変額保険では選べる特別勘定が限られるため、iDeCoやNISAに比べて十分な分散投資が難しくなります。

その結果、市場変動リスクの影響を受けやすくなり、元本割れのリスクが高まる可能性があります。

費用が多くかかる場合がある

変額保険では、保障部分にかかる保険関係費用と、資産形成部分にかかる運用関係費用が発生します。これらには、保険契約の締結・維持に必要な費用や、投資商品の運用・管理のための費用が含まれています。

そのため、資産形成のみを目的としている場合は、保障部分にかかる費用が余分なコストとなります。反対に、保障のみを必要としている場合も、資産形成に関する費用が不要に感じることもあります。

このように、目的に対して必要以上のコストがかかる可能性があるため、加入の目的を明確にすることが大切です。

早期解約で解約控除が発生する場合がある

変額保険を契約から10年などの短期間で解約した場合、商品によっては解約時の手数料が発生し、これが解約返戻金から差し引かれます(解約控除)。

そのため、解約控除が大きい場合には、解約返戻金が払込保険料を下回る可能性もあることから、事前に解約控除の有無や金額を確認することが重要です。

仕組みが複雑で、リスクがわかりにくい

変額保険は、運用実績によって保険金や解約返戻金などの受取額が変動するため、一般的な保険(定額保険)と比べて仕組みが複雑です。

具体的に、投資先には株式や債券、国内市場や海外市場などがあり、それぞれ値動きの幅やリスクといった特性が異なります。

たとえば、一般的に債券よりも株式、国内よりも海外市場のほうが値動きの幅が大きい傾向があります。

このように、各投資先の特性を理解し、それらが運用実績や受取額にどのように影響するかを考慮しなければなりません。

そのため、変額保険の仕組みは難しく、わかりにくいと感じられることがあります。

変額保険に向いていない方、向いている方

ここからは、変額保険はやめたほうがいい、といわれる理由を踏まえて、変額保険に向いていない方、向いている方の特徴を説明します。

変額保険に向いていない方

投資リスクを避けたいなど、以下のような方は、変額保険に向いていないと考えられます。

- 投資リスクを避けたい、許容できない方

- 保障のみ、もしくは資産形成のみを目的とする方

- 10年未満など短期間の加入を検討している方

変額保険は、運用実績によって受け取る保険金や解約返戻金などの額が増減するため、元本割れなどの投資リスクを避けたい場合や、リスクを許容できない方には向いていません。

また、変額保険では、保障と資産形成の双方に費用がかかります。

そのため、保障と資産形成のいずれか一方を目的としている場合、必要以上のコストが発生することになり、変額保険は適していないといえます。

さらに、一般的に運用期間が長いほど投資の成果が期待できるほか、10年以内などの解約では解約控除が発生することがあります。

したがって、短期間での加入を検討している場合も、変額保険は向いていないでしょう。

変額保険に向いている方

一方で、投資リスクを許容できるなど、以下に該当する方は変額保険に向いているでしょう。

- 投資リスクを理解し、許容できる方

- 保障と資産形成を同時にもちたい方

変額保険は、運用実績がよいときには受取額が増える一方で、よくない場合には元本割れのリスクがあります。

このような投資リスクを理解し、許容したうえで資産形成を目指す方には適しています。

また、死亡や高度障害のほか、就労不能や要介護に対する保障をもちながら、老後の生活資金や教育資金など、まとまった金額を準備したい方にも、変額保険は向いています。

ただし、リスクを伴うことから、複数の商品を比較するほか、専門家に相談することも大切です。

変額保険を検討するなら、保険のプロに相談

変額保険は仕組みが複雑で、リスクやコストを伴うため、複数の商品を比較し、自身に合った商品を見極めることが大切です。

しかし、「どのように選べばよいかわからない」「目的に合う商品が見つからない」と感じることもあるかもしれません。

そのような場合は、保険のプロに相談することをおすすめします。プロのアドバイスを受けることで、商品の特徴やリスクへの理解が深まり、自身に合った商品を選びやすくなるでしょう。

もっと詳しく

変額保険を知りたい方へ

保険のプロに相談ください!

保険料の見積もりやプラン設計のご希望はこちらからご依頼いただけます。

変額保険の記事一覧

- 変額保険はやめたほうがいい?注意点や、向いている方の特徴も解説

- 変額保険の終身型、有期型とは?解約返戻金の有無やメリットを解説

- 変額保険の税金を解説!満期保険金や解約返戻金にかかる税金の種類は?

- iDeCoやNISAと変額保険で投資信託を運用するなら、どちらを選ぶ?

この記事の関連コンテンツ

- 変額保険はやめたほうがいいと言われる理由

- 変額保険に向いていない方、向いている方