![]()

![]()

更新日:2025年4月24日

変額保険の終身型、有期型とは?解約返戻金の有無やメリットを解説

変額保険は、運用実績によって保険金や解約返戻金などの受給額が変動する生命保険ですが、有期型、終身型、年金型の3つの種類があることを知っていますか?

この記事では、これらの種類ごとの特徴やメリットのほか、解約返戻金や解約控除についても説明します。

- この記事のポイント

-

- 有期型は契約期間が20年、30年など一定期間のため、教育資金や住宅購入費用など、特定の期間で資金を準備したい方に向いている

- 終身型は一生涯の保障をもてることから、死亡保険金の非課税枠を活用した相続対策を考える方にも向いている

- 年金型は積み立てた金額を将来、年金として受け取れるため、定年退職後など老後の生活資金を準備したい方に向いている

-

この記事の監修者

-

ファイナンシャル・プランナー(CFP®資格、1級ファイナンシャル・プランニング技能士)、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

変額保険の種類は、有期型、終身型、年金型の3つ

変額保険には、有期型、終身型、年金型(変額個人年金保険)の主に3種類があります。

いずれも、特別勘定(変額保険における資産を管理・運用する勘定のこと)の運用実績に応じて保険金や解約返戻金などの受取額が増減しますが、それぞれ異なる特徴やメリット、デメリットがあります。

有期型の変額保険

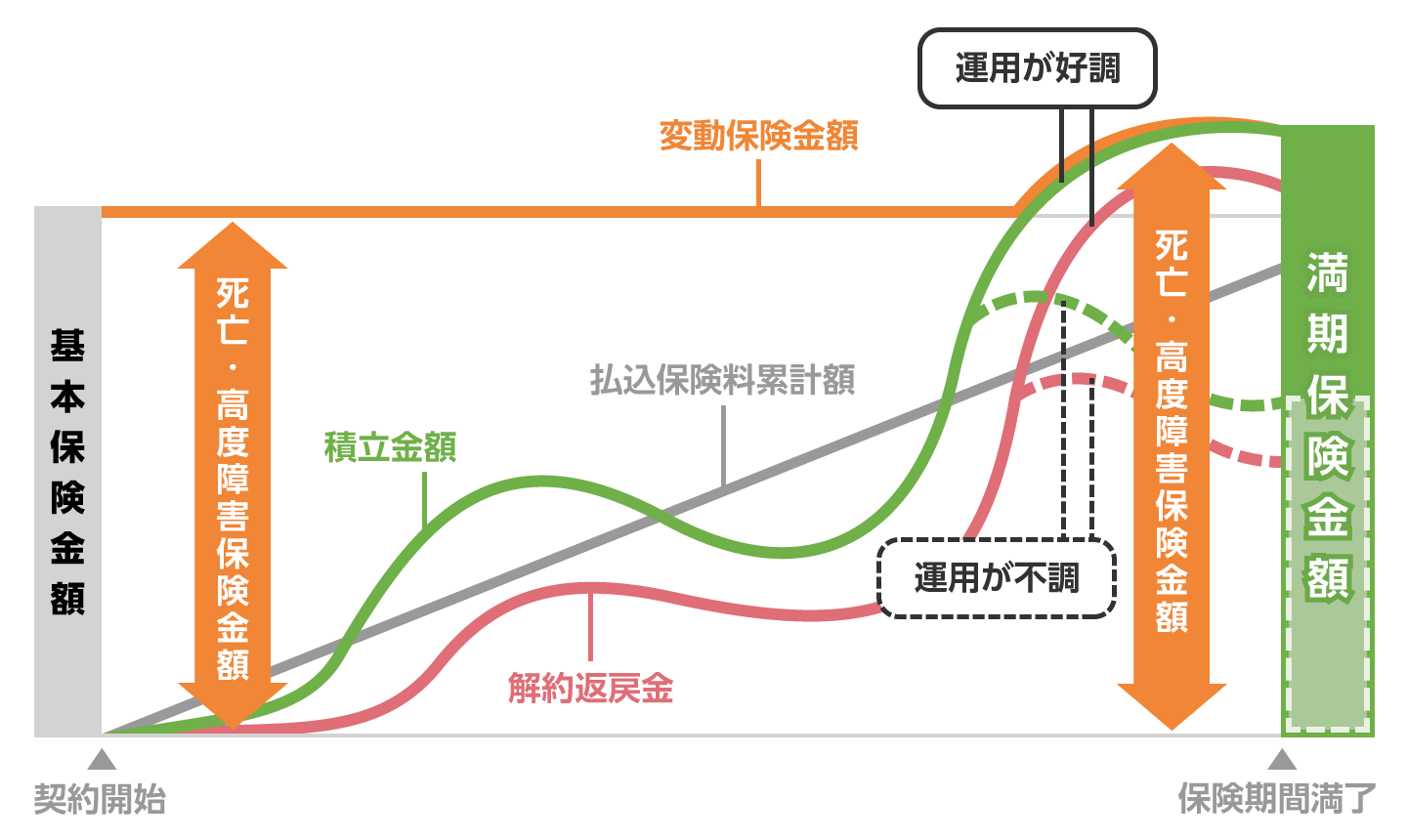

有期型は、10年や20年など一定期間のみ保障を受けられるタイプの変額保険です。

満期(保険期間が満了すること)後の更新はありません。

満期の際には満期保険金を、契約途中で解約した場合には解約返戻金を受け取れ、いずれも運用実績によって受取額が変動します。

ただし、死亡や高度障害、就労不能や要介護に対する保険金や給付金は、一般的に最低受取額が保証されているため、運用実績がよくない場合でも、契約時に定めた金額(基本保険金額)を受け取れます。

一方で、契約から短期間で解約した場合、解約控除(手数料が解約返戻金から差し引かれる)が発生する商品もあり、受け取れる解約返戻金が減少します。

図1 有期型の変額保険の仕組み

- メリット

-

- 必要な期間のみ、保障を確保しながら資産形成ができる

- デメリット

-

- 満期保険金には最低保証がないため、運用実績がよくない場合は払込保険料を下回る(元本割れ)可能性がある

- 10年以内など早期に解約すると解約控除が発生し、解約返戻金が減少する

終身型の変額保険

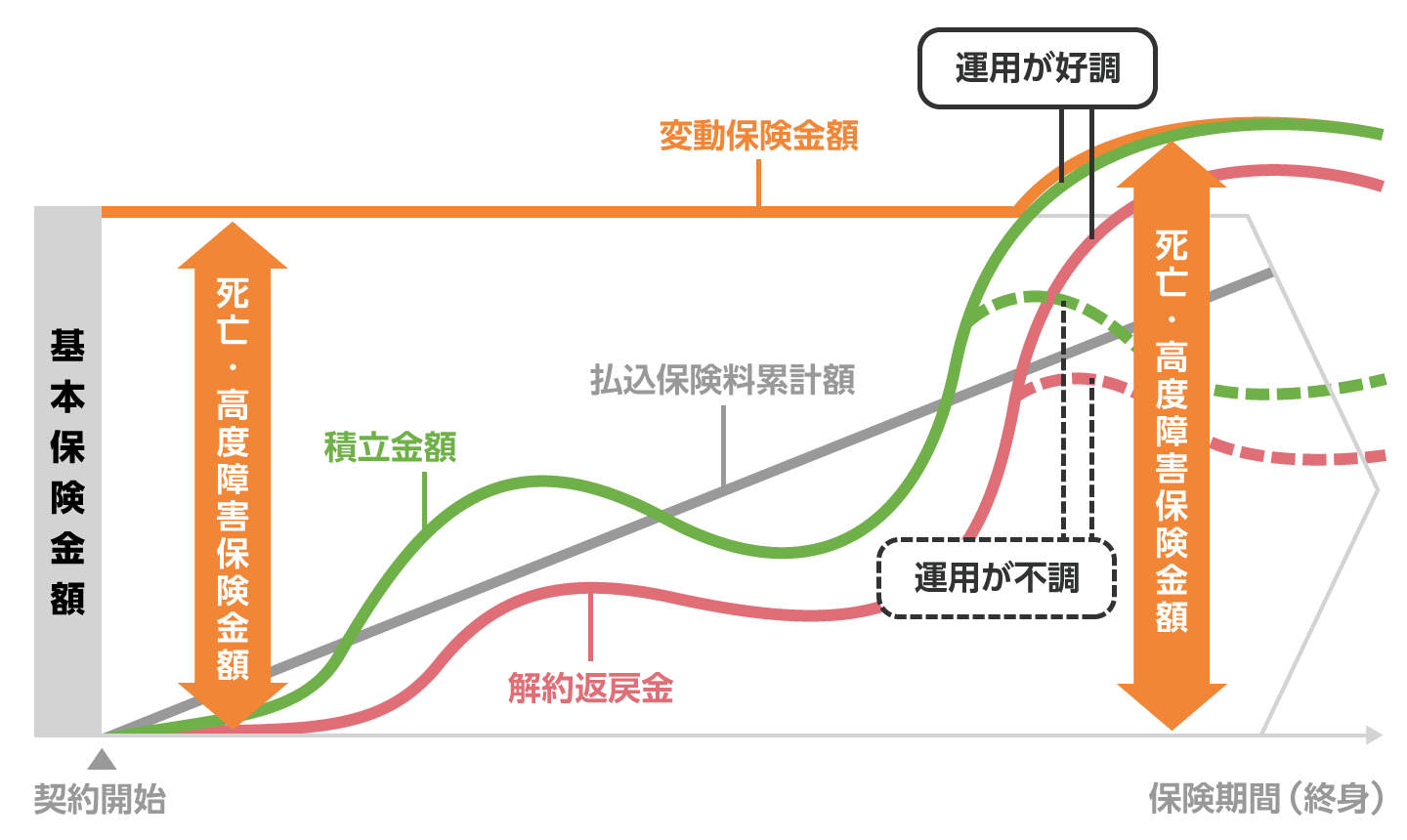

終身型は、一生涯保障を受けられるタイプの変額保険です。

有期型と同様に、死亡や高度障害、就労不能や要介護に対する保険金などは、一般的に受取額が最低保証されるため、運用実績がよくない場合でも基本保険金額は受け取れます。

また、契約途中で解約した場合には、解約返戻金を受け取れますが、契約後、短期間で解約した場合は解約控除が発生する商品もあります。

図2 終身型の変額保険の仕組み

そのほか、保険期間が一生涯であることから、死亡保険金の非課税枠を利用して相続税の負担を軽減でき、相続対策にも活用できます。

- メリット

-

- 一生涯の保障をもてる

- 死亡保険金の非課税枠を利用して、相続対策に活用できる

- デメリット

-

- 10年以内など早期に解約すると解約控除が発生し、解約返戻金が減少する

なお、相続対策の活用に関しては、以下の記事もご確認ください。

年金型の変額保険

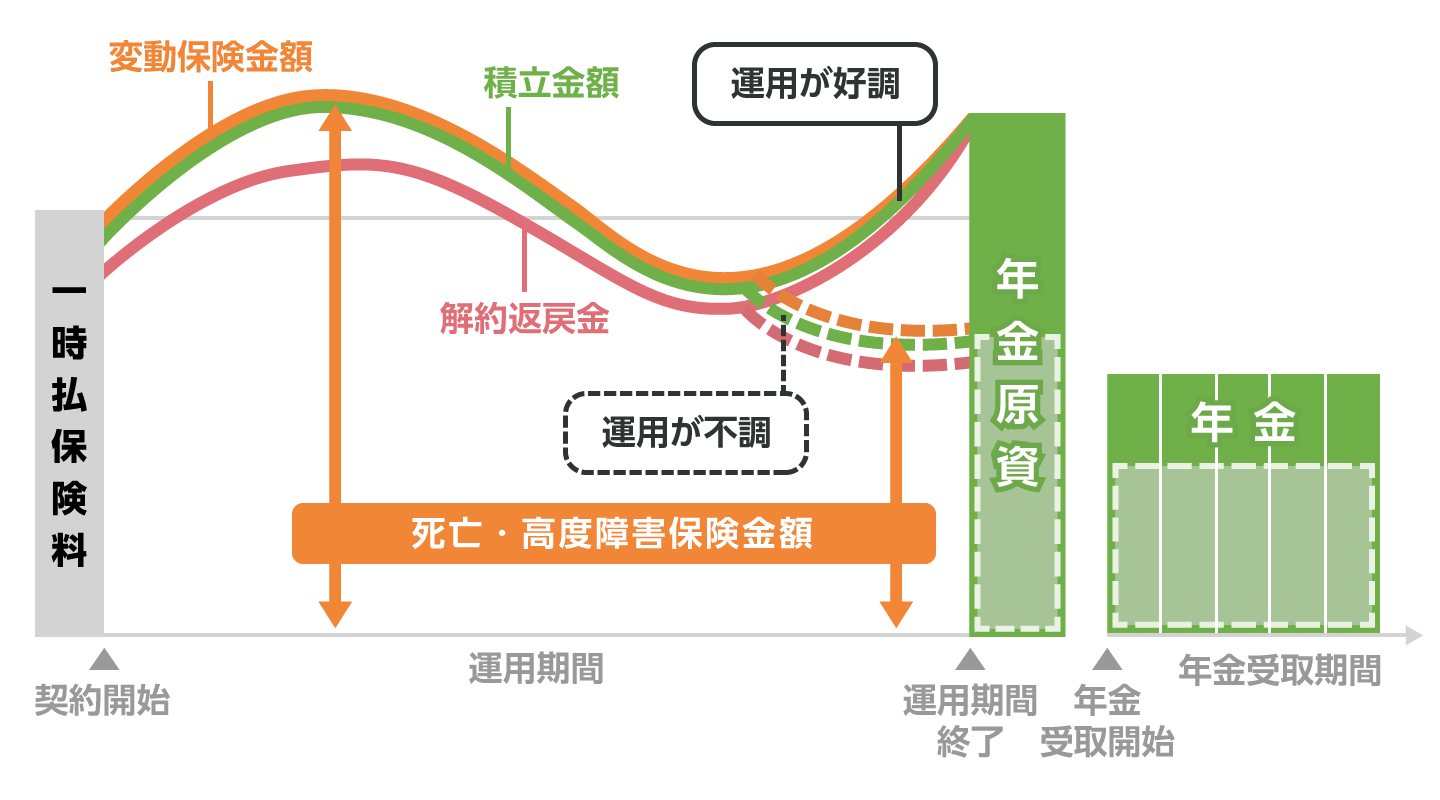

年金型は変額個人年金保険とも呼ばれ、保険料を積み立てて運用し、将来、年金として受け取るタイプの保険です。

年金や保険金、解約返戻金の受取額は運用実績で変動し、受取額の最低保証はありません。

また、有期型や終身型と同様に、契約途中で解約した場合は解約返戻金を受け取れます。

図3 年金型の変額保険の仕組み

- メリット

-

- 運用実績がよい場合、将来受け取れる年金額が増える

- デメリット

-

- 運用実績によっては、年金額や死亡・高度障害保険金、解約返戻金が元本割れする可能性がある

変額個人年金保険と異なり、年金額などが契約時に確定している個人年金保険(定額年金)もあります。詳しくは、以下の記事もご確認ください。

変額保険の種類を選ぶときのポイント

有期型、終身型、年金型には、それぞれの特徴があるため、自身の目的や状況に応じて適切な種類を選ぶことが大切です。

ここからは、種類の選び方についてポイントを紹介します。

- 有期型は、必要な時期を見据えて資金を準備したい方に向いている

- 終身型は、一生涯の保障や相続対策を考えている方に向いている

- 年金型は、老後の生活資金を準備したい方に向いている

有期型は、目的に応じて積立期間を20年や30年など、一定期間に設定できます。

たとえば、子どもの教育資金や住宅購入資金を15年〜20年などで積み立て、満期保険金をそれぞれの費用に充てることで資金を準備したい方などに向いているでしょう。

終身型は、一生涯の保障があり、万が一の場合に遺族が死亡保険金を受け取れるほか、死亡保険金の非課税枠が適用されるため、相続税を軽減できます。

このような特徴から、家族のために保障の確保や相続対策を考えている方に向いています。

年金型は、年金の受取開始時期を定年退職後に設定することで、老後資金を計画的に準備できます。

老後の生活資金を見据えた資金形成を考える方に向いているといえます。

ただし、これらのポイントは目安です。

自身の目的や状況に応じて、保険のプロに相談しながら最適なプランを選ぶことが大切です。

変額保険を検討するなら、保険のプロに相談

有期型、終身型、年金型のいずれが自身に適しているかは、必要な保障期間や資産形成の目的によって異なります。

それぞれの特徴を理解し、自身や家族のライフプランに合った商品を選ぶためには、保険のプロに相談することをおすすめします。

プロに相談することで、商品ごとのメリットやリスクを正しく把握し、最適な商品やプランを選びやすくなります。

もっと詳しく

変額保険を知りたい方へ

保険のプロに相談ください!

保険料の見積もりやプラン設計のご希望はこちらからご依頼いただけます。

あわせて読みたい記事

変額保険の記事一覧

- 変額保険はやめたほうがいい?注意点や、向いている方の特徴も解説

- 変額保険の終身型、有期型とは?解約返戻金の有無やメリットを解説

- 変額保険の税金を解説!満期保険金や解約返戻金にかかる税金の種類は?

- iDeCoやNISAと変額保険で投資信託を運用するなら、どちらを選ぶ?

この記事の関連コンテンツ

- 変額保険の種類は、有期型、終身型、年金型の3つ

- 変額保険の種類を選ぶときのポイント