![]()

![]()

更新日:2025年6月9日

生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

生命保険を相続対策として活用できることをご存じですか?生命保険の死亡保険金には非課税枠があるため、相続税を節税できるなどのメリットがあります。

この記事では、生命保険が相続対策に有効な理由や非課税枠、契約によってかかる税金の種類を説明します。

- この記事の要点

-

- 保険の契約者と被保険者が同一人物で、法定相続人が死亡保険金を受け取る場合は、相続税がかかる

- 死亡保険金を法定相続人が受け取った場合にかぎり、500万円×法定相続人の数まで相続税は非課税となる

- 死亡保険金は分割しやすい資産であるほか、相続発生後すぐに使えるため、葬儀代や納税資金などにも活用できる

- 契約者、被保険者、保険金受取人の関係によって、死亡保険金にかかる税金は相続税、所得税、贈与税と異なる

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/宅建士/2級DCプランナー/平野FP事務所

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

相続対策に生命保険を活用するとよいのはなぜ?

生命保険の契約において、所定の要件を満たした場合に保険金受取人が受け取れる死亡保険金は、みなし相続財産として相続税の課税対象となります。

これは、死亡保険金は故人が所有していた財産ではないものの、死亡を原因として支払われるお金のため、相続財産とみなされるのです。

一方で、一定の要件を満たす必要はありますが、生命保険の死亡保険金には「非課税枠」があります。この非課税枠が、相続対策としてよく活用されています。

生命保険における死亡保険金の非課税枠と非課税限度額とは

生命保険の死亡保険金には非課税枠があると説明しましたが、この非課税枠に基づいて、非課税限度額は「500万円×法定相続人の数」で計算できます。そのため、法定相続人の数によって、非課税限度額が増減します。

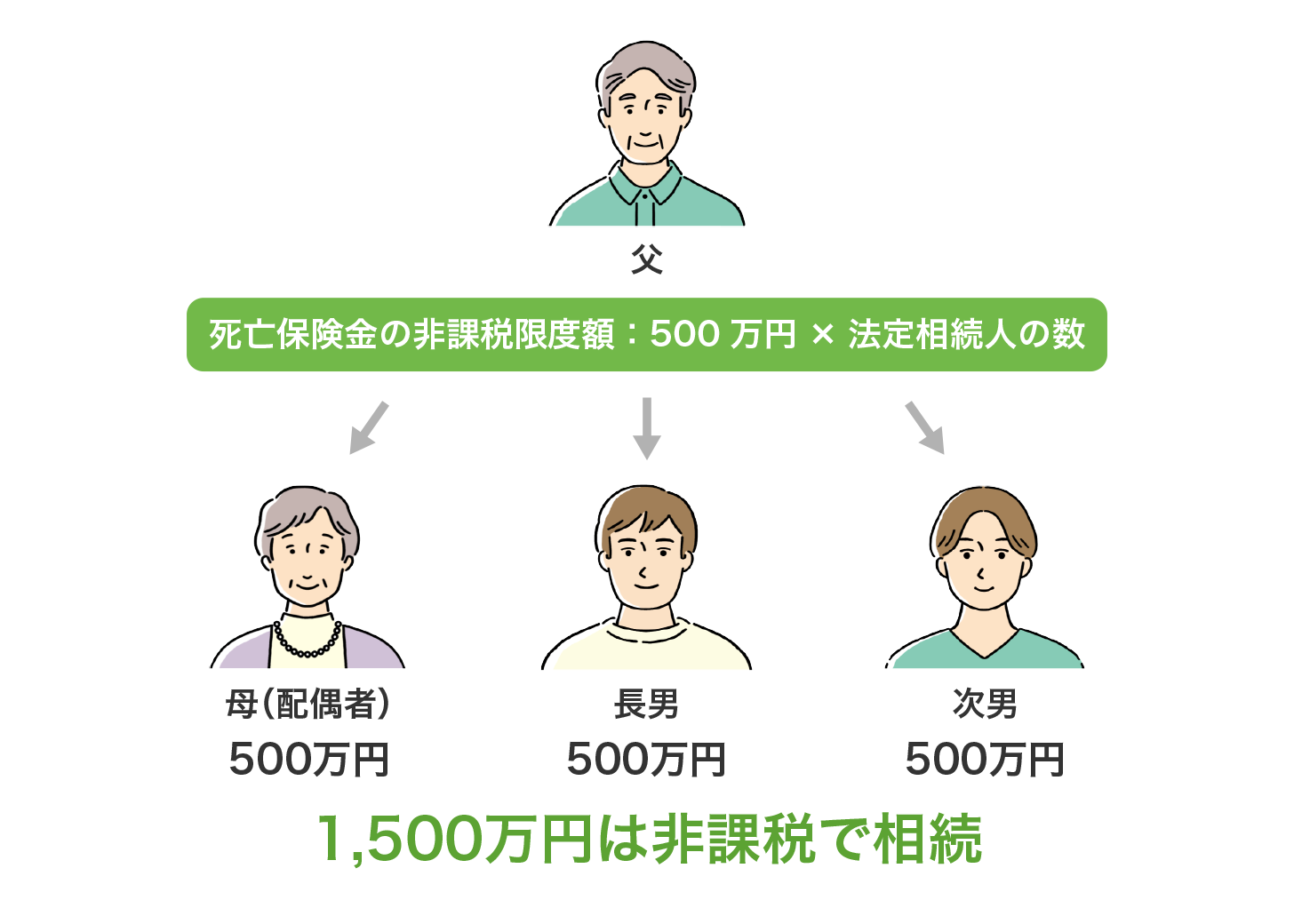

図1 死亡保険金の非課税枠の仕組みと非課税限度額の計算方法

一方で、相続税には基礎控除があり、「基礎控除=3,000万円+(600万円×法定相続人の数)」で算出される金額までは、相続税がかかりません。

死亡保険金の非課税枠は、この相続税の基礎控除とは別に適用されるため、非課税枠を利用することで相続税の負担をより軽減できます。そのため、相続対策として生命保険を活用するとよいのです。

非課税限度額と非課税額は、いくらになる?

死亡保険金の非課税限度額は、法定相続人の人数によって変動すると説明しましたが、この法定相続人には、配偶者相続人と血族相続人の2種類あります。

配偶者相続人とは、常に相続人となる配偶者のことを指します。

一方、血族相続人とは、配偶者以外の相続人のことを指し、子、父母、兄弟姉妹の順で優先順位が決まっています。そのため、先順位の相続人がいる場合、後順位者は相続人になれません。

ここからは、非課税額の計算方法を、例に沿ってみていきましょう。

父(79歳)、母(76歳)、長男(52歳)、次男(50歳)

上記の家族構成で、父が亡くなったとします。配偶者(母)と子どもが2人(長男、次男)いるため、仮に父の父母や兄弟姉妹がいた場合でも、先順位は子どもとなり、父の父母や兄弟姉妹は相続人になれません。

つまり上記の場合は、配偶者(母)と子ども2人(長男、次男)の合計3人が法定相続人となります。

したがって、この例における非課税限度額は500万円×3人(法定相続人の数)=1,500万円となり、1,500万円までは課税されません。

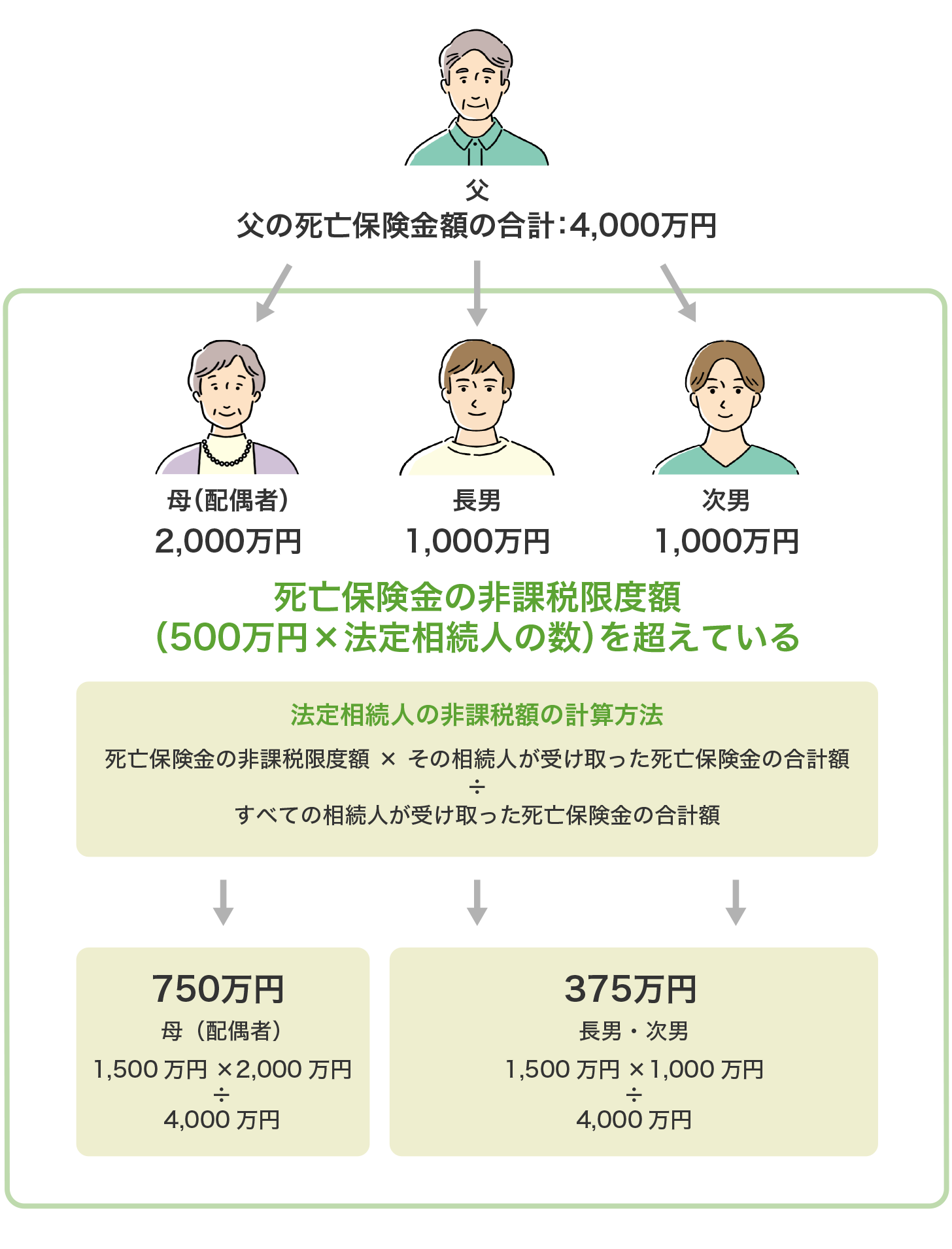

一方で、死亡保険金の受取人の人数や、それぞれが受け取る金額によっては、非課税限度額を按分しなければならない場合があります。

たとえば、複数の生命保険に加入しているケースでは、非課税限度額よりも多い額の死亡保険金を受け取ることがあります。

下記の図2のように、死亡保険金の合計が4,000万円、母(配偶者)が2,000万円、長男と次男が1,000万円ずつ受け取った場合は、非課税限度額の1,500万円を超えています。

図2 死亡保険金が非課税限度額より多い場合の各法定相続人の非課税額

この場合は、次の計算式に基づいて、各相続人の非課税額を算出します。

「死亡保険金の非課税限度額×その相続人が受け取った死亡保険金の合計額÷すべての相続人が受け取った死亡保険金の合計額」

この計算式に当てはめると、母の非課税額は、1,500万円×2,000万円÷4,000万円で750万円、長男と次男の非課税額は、1,500万円×1,000万円÷4,000万円で375万円になります。

このように、死亡保険金が非課税限度額を超える場合でも、受け取った保険金額に応じて非課税額を按分することで、相続人ごとの非課税額を求められます。

生命保険で相続対策をするメリット

生命保険を活用することで相続税の負担を軽減できることを説明してきましたが、ここからは具体的なメリットを見ていきましょう。

- 生命保険で相続対策をするメリット

-

- 死亡保険金の非課税枠を活用できる

- 死亡保険金は相続人固有の財産であるため、受取人に指定された場合は保険金を確実に受け取れる

- 相続放棄をした場合でも、死亡保険金を受け取れる

- 死亡保険金は、特定の相続人に遺産が偏ることを防ぐ代償分割に利用できる

- 死亡保険金は、分割しやすく相続発生後にすぐに使えるため、葬儀費用や納税資金などの確保に役立つ

下の表3にあるように、生命保険に加入していない場合は、預金などの保有資産すべてが相続財産とみなされ、相続税がかかります。

一方で、預金の一部を使って生命保険(一時払い終身保険)に加入した場合は、相続財産の総額が減少し、相続税の課税対象額も抑えられます。

さらに、死亡保険金の非課税枠を活用することで、非課税限度額までは相続税がかからず、結果として相続税の負担を軽減できます。

表3 生命保険で相続税負担を

軽減できるイメージ

前提条件

- ・家族構成:父、母、長男、次男

- ・法定相続人:3人(母、長男、次男)

-

・基礎控除:4,800万円

計算式:3,000万円+{600万円×法定相続人数(3人)}

-

・非課税限度額:1,500万円

計算式:500万円×法定相続人数(3人)

| 条件 | 生命保険未加入の場合 | 生命保険に加入した場合 |

|---|---|---|

| 保有資産 | 自宅:4,500万円 預金:3,300万円 |

自宅:4,500万円 預金:2,100万円 |

| 加入保険 | なし | 預金のうち1,200万円で 一時払い終身保険に加入 死亡保険金額:1,500万円 |

| 課税対象額 | 3,000万円 (7,800万円− 基礎控除4,800万円) |

1,800万円 (6,600万円− 基礎控除4,800万円) |

| 1人あたりの 課税対象額 |

1,000万円 (3,000万円÷3) |

600万円 (1,800万円÷3) |

| 死亡保険金の 非課税枠 |

適用なし | 1,500万円までは非課税 死亡保険金1,500万円 全額非課税 (500万円×3人) |

| 1人あたりの 相続税 |

100万円 (1,000万円× 相続税率10%− 控除額0円) |

60万円 (600万円× 相続税率10%− 控除額0円) |

| 節税効果 | なし | 40万円 (100万円−60万円) |

- ※法定相続分に応ずる所得金額が1,000万円以下の場合は、相続税率10%、控除額なし

また、死亡保険金は、原則として保険金受取人固有の財産とされています。

そのため、一部の相続人が特別に得た利益とされる特別受益や、本来受け取るべき遺留分の相続財産が不足している場合に請求できる遺留分侵害の対象にはなりません。

加えて、死亡保険金は保険契約者が受取人を指定でき、保険金を渡したい方に確実に届けられます。

たとえば、死亡保険金を子ども2人に渡したい場合は、保険契約を2つに分ける方法や、1つの契約で保険金受取人を2人に指定し、50%ずつ渡す方法などがあります。

そのほか、状況によっては相続財産を受け取らずに放棄する選択もあります。

相続放棄をしたとしても、死亡保険金は相続人固有の財産となるため、保険金受取人に指定されていれば、保険金を受け取れることもメリットの1つです。

ただし、相続放棄をしているため、非課税枠を適用できない点には注意が必要です。

これ以外にも、死亡保険金は現金で受け取れるため、分割しやすい資産です。

たとえば、事業継承や経営している会社の自社株、資産、自宅などの不動産といった分割が難しい財産がある場合、特定の相続人に遺産が偏り、不公平が生じることがあります。

ですが、保険金の場合は、代償分割の原資に充てられるため、偏りを防ぐことに役立ちます。

さらに、死亡保険金は比較的早く受け取れるため、葬儀費用などさまざまなことに活用しやすいです。

具体的に、保険金請求書ほか必要書類の記載内容などに不備がない場合は、原則、書類が保険会社に到着した翌日から起算して5営業日以内に、保険金が支払われることが多いです。

このように、生命保険は相続税の負担を軽減する以外にも、さまざまなメリットがあるため、相続対策に活用するとよいでしょう。

一時払い終身保険が相続対策として活用される理由

ここからは、生命保険を相続対策で活用するための方法を説明します。

生命保険には複数の種類がありますが、その中でも特に、終身保険を相続対策として活用するとよいでしょう。

たとえば、100歳満期の定期保険などに加入していた場合、100歳よりも長く生きていたとしても、以降の保障はありません。

そのため、生涯の保障をもてる終身保険の方が、相続対策に適しているといえます。

なお、終身保険の保険料の支払い方法は、月払いや年払い、一時払いなどの方法がありますが、相続対策によく利用されているのは、一時払いです。

一時払い終身保険とは、どのような生命保険?

一時払い終身保険は、保障期間は一生涯で、死亡もしくは所定の高度障害状態になった際に死亡保険金や高度障害保険金を受け取れる生命保険です。

契約時に保険料を1回ですべて払い込む必要があるため、契約する際に、まとまった資金を用意しなければなりません。

相続対策に一時払い終身保険が活用される3つの理由

一時払い終身保険が相続対策に活用されていると説明しましたが、その主な理由は3つあります。

- 一時払い終身保険が相続対策に活用される理由

-

- ほかの生命保険と比較して、加入の条件が緩和されている場合が多く、高齢でも加入しやすい

- 一生涯にわたって保障を受けられる

- 保険料の未払いが続いた場合でも、契約が失効する可能性が低い

一時払い終身保険が活用される理由の1つ目は、加入しやすいことです。

一般的に、ある程度の年齢を重ねてから相続対策を考える傾向がありますが、年齢とともに健康状態が不安になることもあり、生命保険に加入できないのでは、と考える方も少なくありません。

これに対して、一時払い終身保険は、健康状態の告知が緩やか、告知が不要など、加入条件が緩和されている商品があり、大きなポイントとなります。

さらに、死亡保障を生涯受けられるため、相続対策をより確実に行えるのです。

そのほか、保険料が月払いや年払いの場合、保険の種類によっては、未払いが続くことで契約が失効する可能性もあります。

たとえば、一人暮らしで体調を崩して長期入院や介護状態になった場合は、保険料を支払えない状態が続くこともあります。

ですが、一時払いでは、契約時にすべての保険料を払い込むため、保険料の未払いによって契約が失効する可能性は少ないでしょう。

なお、一時払い終身保険も生命保険料控除が適用されますが、保険料を支払った年の1度しか適用されません。

また、やむを得ず保険を解約しなければならなくなった場合、早期解約では解約返戻金が払込保険料を下回る可能性があることには、注意が必要です。

生命保険の死亡保険金は、受取人によってかかる税金が異なる

生命保険の死亡保険金には税金がかかりますが、保険の契約形態によって税金の種類が変わります。

具体的には、契約者、被保険者、保険金受取人の関係性がポイントになります。

生命保険の契約内容によって相続税、所得税、贈与税がかかる

死亡保険金にかかる税金は、契約者(保険料の負担者)、被保険者(保障の対象者)、保険金受取人の関係によって、以下の表4のようになります。

表4 契約内容によってかかる税金の種類

| 契約者 | 被保険者 | 保険金受取人 | 税の種類 |

|---|---|---|---|

| 夫(父) | 夫(父) | 妻(母) | 相続税 |

| 夫(父) | 妻(母) | 夫(父) | 所得税 |

| 夫(父) | 妻(母) | 子 | 贈与税 |

相続税:契約者と被保険者が同一の場合

契約者と被保険者が同一で、保険金受取人が異なり相続人の場合は、相続税がかかり、死亡保険金の非課税枠を活用できます。

相続対策を考える際は、この契約形態を優先して、生命保険の加入を検討するといいでしょう。

ただし、保険金受取人が相続人以外である場合は、非課税枠が適用されないため、注意してください。

所得税:契約者と保険金受取人が同一の場合

契約者と保険金受取人が同一で被保険者が異なる場合は、一時所得の取り扱いになり、所得税がかかります。

相続税がかかる契約形態で、死亡保険金の非課税限度額を超える可能性がある場合は、あらかじめ所得税がかかる形態で契約することで、税負担を軽減できる場合があることを覚えておくとよいでしょう。

なお、この場合の課税対象額は、「(死亡保険金−払込保険料−特別控除額)×1/2」の計算式で算出でき、特別控除額は最大50万円です。

贈与税:契約者、被保険者、保険金受取人が異なる場合

契約者と被保険者、保険金受取人がすべて異なる場合は、贈与税がかかります。

この場合の課税対象額は、「死亡保険金−贈与税の基礎控除額(年間110万円まで)」の計算式で算出できます。

ただし、贈与税がかかる場合は、相続税や所得税がかかるケースに比べて、税負担が大きくなる場合があります。

税負担を軽減するためにも、契約時には、契約者、被保険者、保険金受取人の関係を確認したうえで、最適な契約形態を選ぶとよいでしょう。

死亡保険金の非課税枠が適用されない場合と注意点

契約者と被保険者が同一で保険金受取人が法定相続人の場合は、相続税がかかり、死亡保険金の非課税枠を活用できます。

一方で、法定相続人以外が保険金を受け取った場合は、非課税枠が適用されないため、注意が必要です。

なお、法定相続人以外の例としては、以下が挙げられます。

- 法定相続人以外の一例

-

- 代襲相続人ではない孫、養子縁組をしていない孫

- 法定相続人ではない父母や兄弟姉妹

- 法定相続人の配偶者

- 内縁関係の夫や妻

上記のような法定相続人以外の方が、相続税などで財産を取得した場合は、相続税額にさらに20%に相当する金額が加算されるため、税負担が大きくなってしまいます。

また、相続的が適用される前提条件として、保険契約者と保険料負担者が同一人物であることも理解しておかなければなりません。

たとえば、契約者と被保険者が父(夫)、保険金受取人が法定相続人である母(妻)であったとしても、保険料負担者が子どもの場合は、贈与税の契約形態とみなされます。

このような場合は非課税枠が適用されないため、相続税を軽減できる生命保険のメリットを生かし切れません。

生命保険の死亡保険金を受け取る際の手続き方法や申請時の注意点

ここからは、被保険者が死亡した場合の生命保険金を受け取る手続き方法について、説明します。

手続きから保険金を受け取るまでの一般的な流れは、以下のようになります。

- 死亡保険金を受け取るまでの流れ

-

1.被相続人の死亡

2.契約者または保険金受取人が、生命保険会社へ連絡する

3.生命保険会社から、保険金の請求に必要な書類などが届く

4.保険金受取人が、保険金請求書類などを用意し、提出する

5.提出された請求内容を生命保険会社が審査し、死亡保険金の支払い可否を判断する

6.死亡保険金が支払われ、保険金受取人が受け取る

なお、手続きを滞りなく進めるために、保険証券を手元に用意しておきましょう。

また、被相続人の死亡によって受け取った死亡保険金が、死亡保険金の非課税枠内の金額や、相続税の基礎控除以下の金額である場合は、相続税の申告は不要です。

ただし、死亡保険金以外に実家やそのほかの財産を相続した場合は、相続税の課税対象となる可能性もあるため、申告が必要な場合がでてきます。

課税対象となるケースで相続税を申告しなかった場合、延滞税や無申告加算税、重加算税、過少申告加算税などのペナルティーが課されることがあります。

そのほか、申告期限を過ぎた場合なども、速やかに専門家に相談して、適切な手続きを進めることが大切です。

生命保険を活用した相続対策は、保険のプロに相談しよう

生命保険の死亡保険金以外にも、自宅などほかの相続財産がある場合、手続きが想像以上に複雑になることが予想されます。

加えて、「配偶者や子どもが、自分の死後に相続の問題で困らないか」「税負担を軽減する方法を活用したいが、理解が難しい」などの不安を抱えることもありますが、相続対策は、できることから少しずつ始めることが大切です。

相続対策を始める方法の一つとして、生命保険の活用があります。比較的取り組みやすく、相続の不安を解消する手段として選ばれることが多い方法です。

生命保険を活用した相続対策や、相続に対して不安を抱いている場合は、まずは、保険のプロに相談してみてはいかがでしょうか。

相続や相続対策に関する疑問などを解決する、第一歩になるかもしれません。

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 相続対策に生命保険を活用するとよいのはなぜ?

- 一時払い終身保険が相続対策として活用される理由

- 生命保険の死亡保険金は、受取人によってかかる税金が異なる