![]()

![]()

更新日:2026年7月8日

積立保険とは

積立保険は貯蓄性のある保険のことをいい、満期日に満期保険金を一時金で受け取ったり、年金で受け取ったりすることのできるタイプの保険です。積立保険といっても学資保険や個人年金保険、養老保険など保険の種類もさまざまです。今回は、積立保険についてご紹介します。

- この記事の要点

-

- 積立保険とは、お金をためることができる保険のこと

- 積立保険はお金をためる分、掛け捨ての保険より保険料が割高

- 積立保険のメリットは、貯蓄の代わりになることや、ためているお金の一部を借りることができること

- 積立保険の満期保険金や解約返戻金を受け取る際は、税金がかかる可能性がある

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/宅建士/2級DCプランナー/平野FP事務所

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

積立保険とは

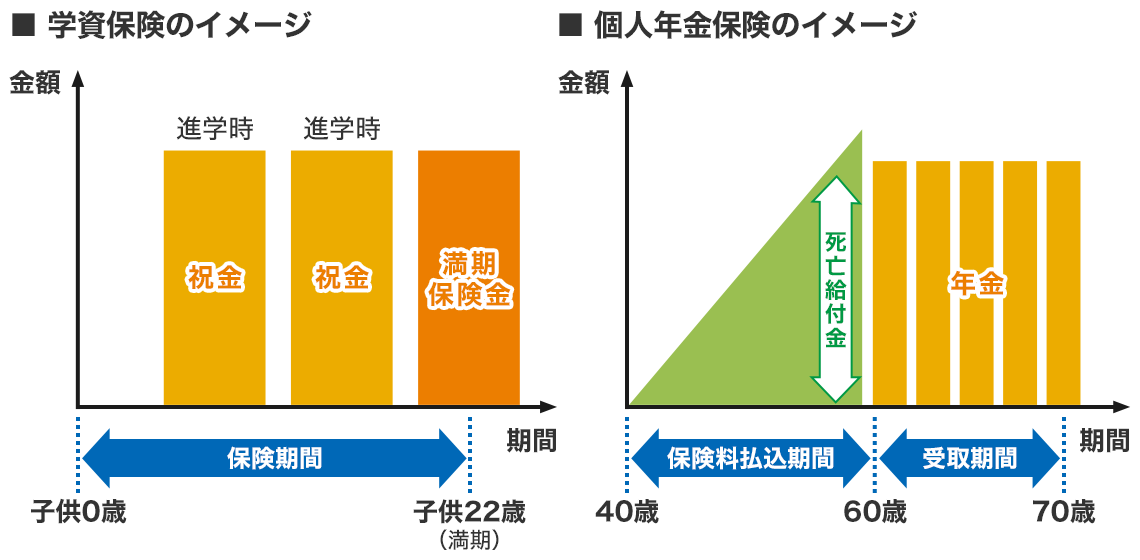

積立保険は貯蓄性のある保険のことをいいます。満期日に満期保険金を一時金で受け取ったり、年金で受け取ったりすることのできるタイプの保険です。積立保険といっても学資保険や個人年金保険、養老保険など保険の種類もさまざまです。なかには終身保険などのように契約期間の途中で解約しても支払った以上にお金が増えて、解約返戻金を受け取るという使い方をするタイプの保険も積立保険といえます。積立保険は、お金がたまる保険の総称と考えるとよいでしょう。

学資保険や個人年金保険など、積立保険はお金がたまる保険の総称といえます

今人気の生命保険がわかる!

掛け捨ての保険と積立保険の違い

同じ保険料であれば、掛け捨ての保険は保障重視となりますが、積立保険では貯蓄重視になります。

掛け捨ての保険

お手頃な保険料で、大きな保障をつけることができます。解約すると解約返戻金が受け取れるケースもありますが、あってもごくわずかで保険料はほとんど掛け捨てになります。保障を手厚くしたい、掛け捨てにして貯蓄と保険を分けて管理したい人に向いています。

積立保険

満期保険金や解約返戻金などで、ためていたお金を受け取ることができます。お金をためる分、保険料は掛け捨ての保険よりも割高になります。掛け捨てはもったいないので、保障を備えながらお金をためたいと考える人に向いています。

掛け捨ての保険と積立保険を比べると、保険料が掛け捨てか、お金がたまるか、というところだけで比較しがちですが、自分のニーズや状況によって活用の仕方が異なります。子供が社会人になるまでに万が一のことがあった場合の家族の生活費だけを備えておきたいのであれば「掛け捨ての保険」、保障を備えつつ万が一のことがなかったときでも手元にお金が残るようにしておきたいのであれば「積立保険」、といったように自分に合ったものを選ぶことが大切です。

今人気の生命保険がわかる!

積立保険のメリットとデメリット

積立保険にもメリットとデメリットがあります。これらを理解したうえで利用しないと、損をしてしまうリスクがあるため注意が必要です。

- メリット

-

- 保険料がたまるので、貯蓄代わりに使うことができる

- お金に困ったとき、たまっているお金の中から借りることができる

- デメリット

-

- 保険料が高くなりがち

- 保険料の払込期間中に解約すると元本割れすることがある

- 低金利の状況で加入した場合、たまっているお金は加入したときの金利で運用されるため、低い金利で長期間お金が固定されてしまう

積立保険のメリットとデメリットを理解したうえで利用しましょう

積立保険は、保険料がたまっていく仕組みとなっているため、貯蓄の代わりに使うことができる点がメリットです。銀行預金とは異なり、お金を引き出すためには解約の手続きをする必要があるなど、ひと手間かかります。簡単にお金を引き出せないという点で、積立保険だとお金がためやすいという考え方ができるのではないでしょうか。

また、意外と知られていませんが、貯蓄性のある積立保険では、たまっているお金の中から一定の金額までお金を借りることができる点もメリットです。金利はかかりますが返済を催促されることはないので、お金があるときに返済していくことができます。最終的に解約するときや満期のときに残債がある場合には、受け取るお金と相殺されます。

保険料の払込期間中に解約すると元本割れすることや、低い金利で長期間お金が固定されてしまうことは、デメリットといえます。

今人気の生命保険がわかる!

積立保険は貯金の代わりにできるのか?

積立保険はお金をためることができますが、貯金と大きく異なる点があります。それは、一定期間を過ぎないと元本割れをおこす可能性があるという点です。

たとえば、満期時にお金が受け取れるタイプの積立保険を満期前に解約した場合です。また、払込満了後に解約すれば支払った保険料総額以上のお金が戻ってくるタイプの積立保険を、払込満了前に解約した場合も同様です。これらのケースでは、支払っていた保険料の総額よりも受け取る金額が少なくなってしまう可能性があります。

つまり、積立保険でお金をためるには一定期間、契約を継続しないといけないということです。

加入当初は支払いに余裕があったが、数年後に支払いが難しく解約しなければならなくなってしまうと、結局、お金がたまらなかったという状況になってしまうかもしれません。積立保険でお金をためたい人は、支払う保険料の総額はいくらなのか、戻ってくるお金はいくらなのか、どのくらいの期間で保険料を支払うのか、保険料は支払い続けられる金額なのか、などを考えることが重要です。

今人気の生命保険がわかる!

積立保険の税金

保険料を支払ったり、保険金を受け取ったりするなど、お金が動くと税金が関係してきます。大事なことですので、きちんと確認しておきましょう。積立保険の税金にかかる話は2つのポイントがあります。

保険会社に保険料を支払っているとき

契約者として保険料を保険会社に支払っている分は、生命保険料控除の対象になります。

2011年12月31日以前の保険契約

| 所得税 | 個人住民税 | ||

|---|---|---|---|

| 年間の支払保険料等 | 保険料控除額 | 年間の支払保険料等 | 保険料控除額 |

| 25,000円以下 | 支払保険料等全額 | 15,000円以下 | 支払保険料等全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 | 15,000円超40,000円以下 | 支払保険料等×1/2+7,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 | 40,000円超70,000円以下 | 支払保険料等×1/4+17,500円 |

| 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 |

2012年1月1日以後の保険契約

| 所得税 | 個人住民税 | ||

|---|---|---|---|

| 年間の支払保険料等 | 保険料控除額 | 年間の支払保険料等 | 保険料控除額 |

| 20,000円以下 | 支払保険料等全額 | 12,000円以下 | 支払保険料等全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 | 12,000円超32,000円以下 | 支払保険料等×1/2+6,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 | 32,000円超56,000円以下 | 支払保険料等×1/4+14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

生命保険料控除は、2012年1月1日以降の契約では「一般」「介護医療」「個人年金」の3つがあります(それ以前は「一般」「個人年金」の2つ)。この3つについて、この表の控除がそれぞれあります。1つあたりの所得税が最高4万円控除できますから、3つ合計で12万円控除することができます(それ以前は最高5万円控除×2つで10万円が限度)。 積立保険は、一般の生命保険料控除に該当するものが中心ですが、個人年金などの契約で要件を満たせば個人年金保険料控除の対象になります。

- 2027(令和9)年分までは、子育て支援の一環として、23 歳未満の扶養親族がいる世帯の一般生命保険料控除が最大60,000円に引き上げられます。ただし、「一般」「介護医療」「個人年金」の三つの合計上限が12万円は変わりません。

- 出典:令和8年度 税制改正の概要(厚生労働省関係)(厚生労働省)

保険会社から満期保険金や解約返戻金などを受け取るとき

次に、たまったお金を受け取るときの税金です。税金の取り扱いは「所得税」か「贈与税」になります。

| 契約者(保険料負担者) | 保険金受取人 | 税金の種類 |

|---|---|---|

本人 |

本人 |

所得税 |

|

本人 |

配偶者・子・親など |

贈与税 |

自分で支払ったお金を自分が受け取ると、原則は所得税の対象です。たまったお金を一時金で受け取る場合は一時所得、年金で受け取る場合は雑所得として課税されます。また、自分以外の人が受け取ると贈与税になります。

もし契約者と保険料を支払っている人が違う場合は、この上の表とは取り扱いが異なります。たとえば、契約者と満期保険金の受取人が自分でも、保険料の支払いが自分の親や配偶者だと贈与税になります。

今人気の生命保険がわかる!

まとめ

お金がたまる保険のことを積立保険といいますが、それにはメリットもデメリットもあります。貯蓄の代わりに使うことができる半面、一定期間の契約を継続しないと元本割れをおこすことがあります。加入する際は、保険料の払込期間中に解約をすることがないように検討したうえで慎重に契約したほうがよいでしょう。

今人気の生命保険がわかる!

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 積立保険とは

- 掛け捨ての保険と積立保険の違い

- 積立保険のメリットとデメリット

- 積立保険は貯金の代わりにできるのか?

- 積立保険の税金

- まとめ