![]()

![]()

�X�V���F2025�N7��14��

����Ԗߋ��^�I�g�ی�

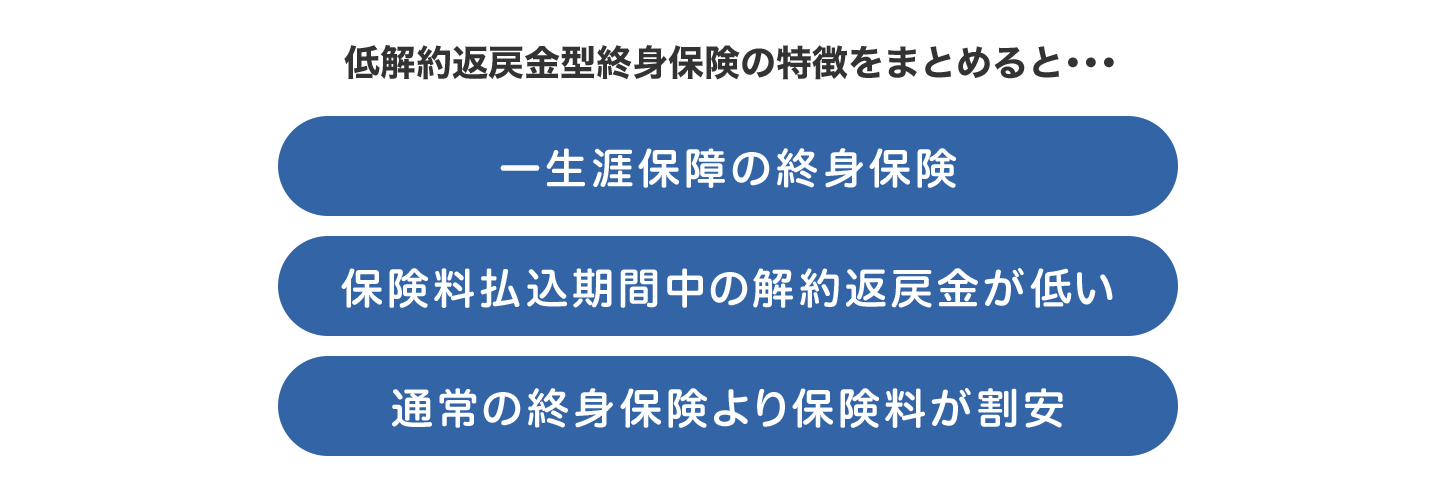

����Ԗߋ��^�I�g�ی����Ăǂ�ȕی��ł��傤���H

����Ԗߋ��^�I�g�ی��̃����b�g�E�f�����b�g�⊈�p��������킵��������܂��B

- ���̋L���̗v�_

-

- ����Ԗߋ��^�I�g�ی��́A�ʏ�̏I�g�ی��Ɣ�ׂĕی����������ɐݒ肳��Ă��鎀�S�ی�

- �ی����������Ԓ��ɉ���ۂɖ߂��Ă��邨���́A����܂łɕ������ی������z�������Ȃ����ߌ��{����ƂȂ�

- �ی����������ԏI����ɉ��ƁA����܂łɕ������ی������z�ȏ�̂������߂��Ă���

- ���~�@�\�����邽�߁A���S�ۏ�̔��������łȂ��A�V�㎑���̏�����q���̊w��̏����Ȃǂɂ����p�ł���

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

���Y ����

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

-

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

�ڎ�

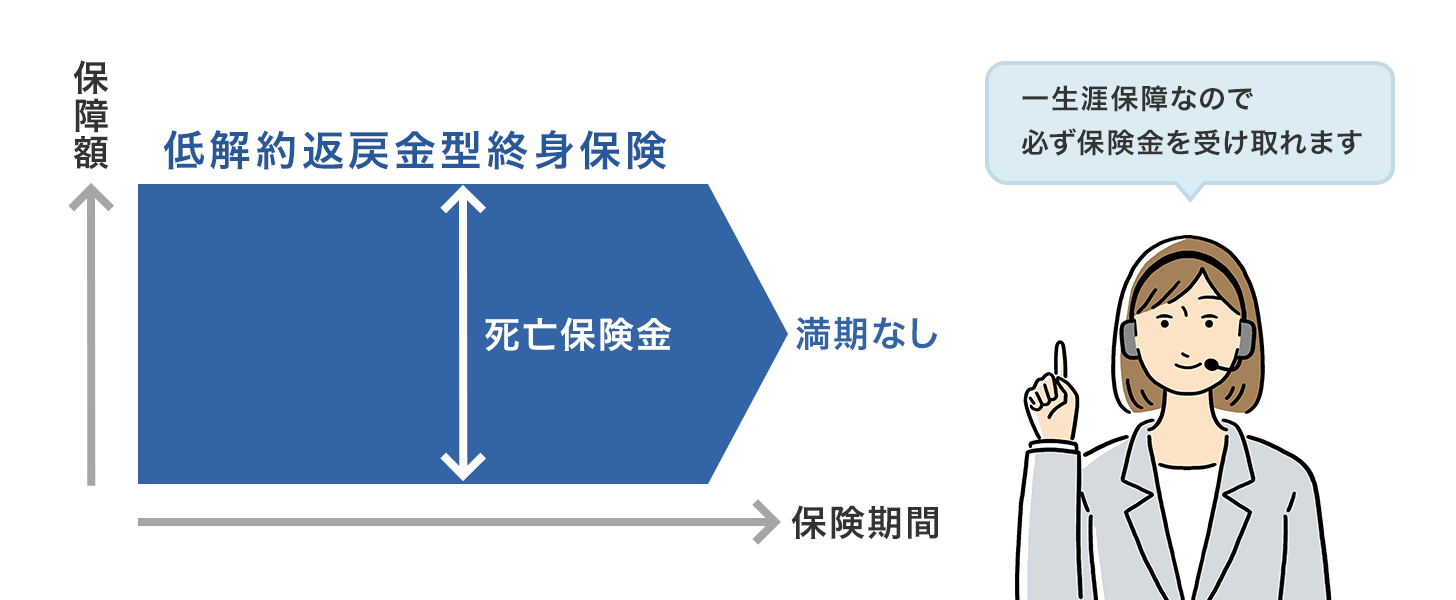

����Ԗߋ��^�I�g�ی��Ƃ�

��ی��҂����S�����ꍇ�Ɏ��l���ی��������鎀�S�ی��ŁA�ی��_����Ԃ��I�g�̂��̂��I�g�ی��Ƃ����܂��B����Ԗߋ��^�I�g�ی��́A���̂�������Ƃ��̕Ԗߋ��������ԒႭ���Ă���^�C�v�̂��Ƃł��B

��ʓI�ɂ́A�Ԗߋ���Ⴍ���Ă�����Ԃ͕ی������Ă�����ԂƓ����ŁA�Ԗߋ��͒���Ԗߋ��^�ł͂Ȃ��I�g�ی���70���ƂȂ��Ă��܂��B

�����ی���Ђ̏��i�Ŕ�ׂ��ꍇ�A�ی����͒���Ԗߋ��^�ł͂Ȃ��I�g�ی����������ɐݒ肳��Ă��܂��B

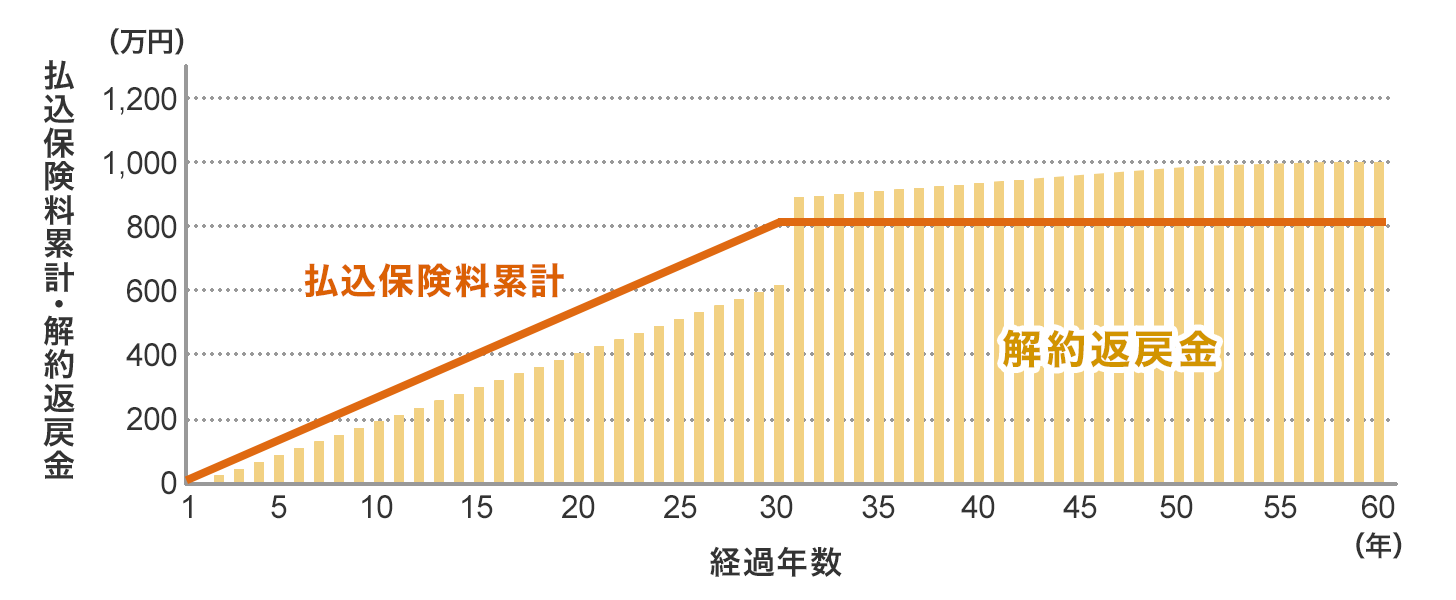

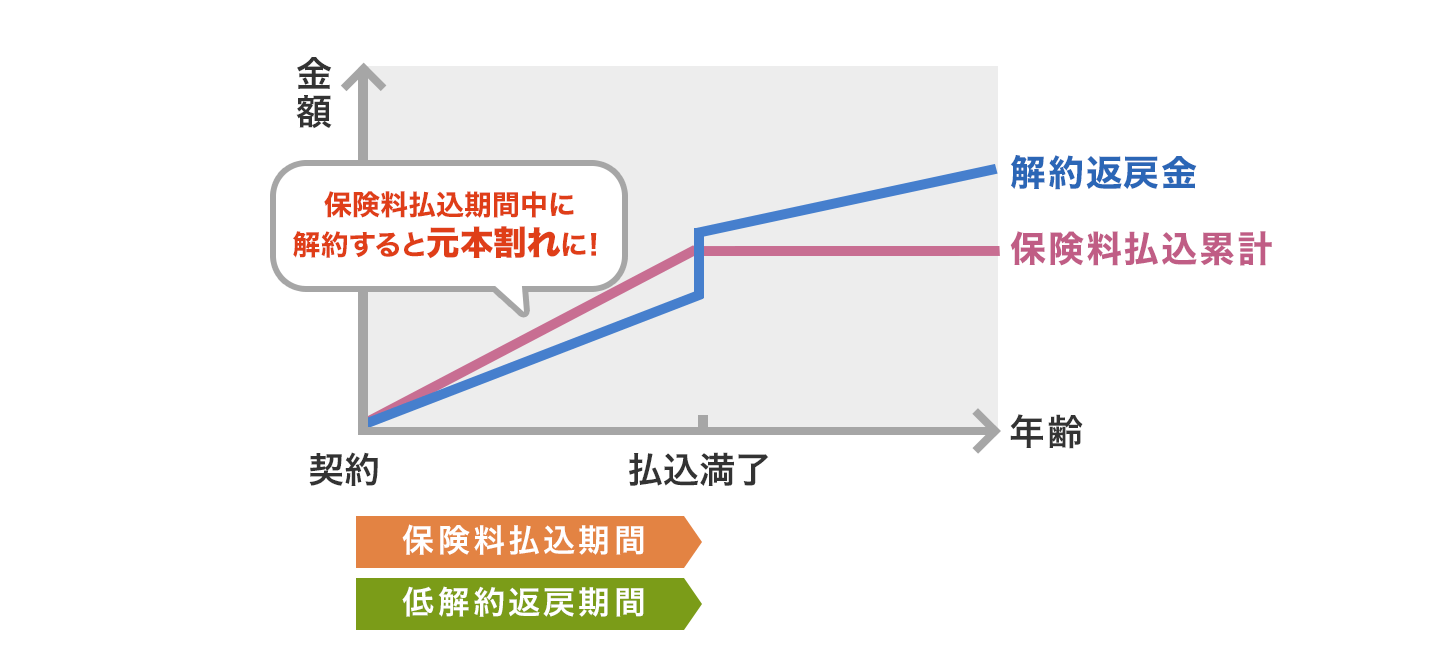

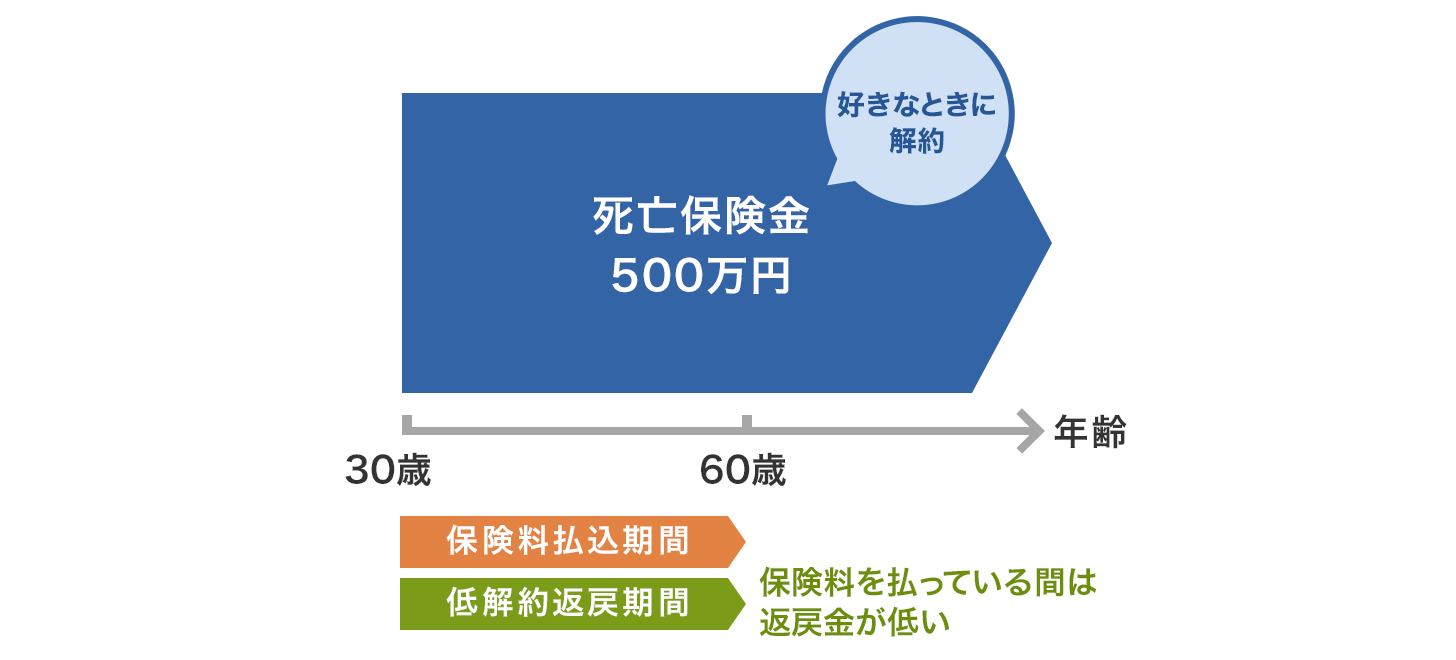

����Ԗߋ��^�I�g�ی��̎d�g�ݐ}

���L�͒���Ԗߋ��^�I�g�ی��̕����ی����v�Ɖ��Ԗߋ����O���t���������̗̂�ł��B

�܂���O���t�������ی����v�ł���A�}�ł͕ی����������Ԃ�30�N�Ȃ̂ŁA�o�ߔN����30�N���߂���ƈ��ɂȂ��Ă��܂��B

�_�O���t�͉��Ԗߋ��ł��B�ی����������Ԓ���30�N�ڂ܂ł͒Ⴍ�}�����Ă��܂����A����Ԗߊ��Ԃ��I�����31�N�ڂɂ͋}�ɑ������܂��B

����Ԗߋ��^�I�g�ی�

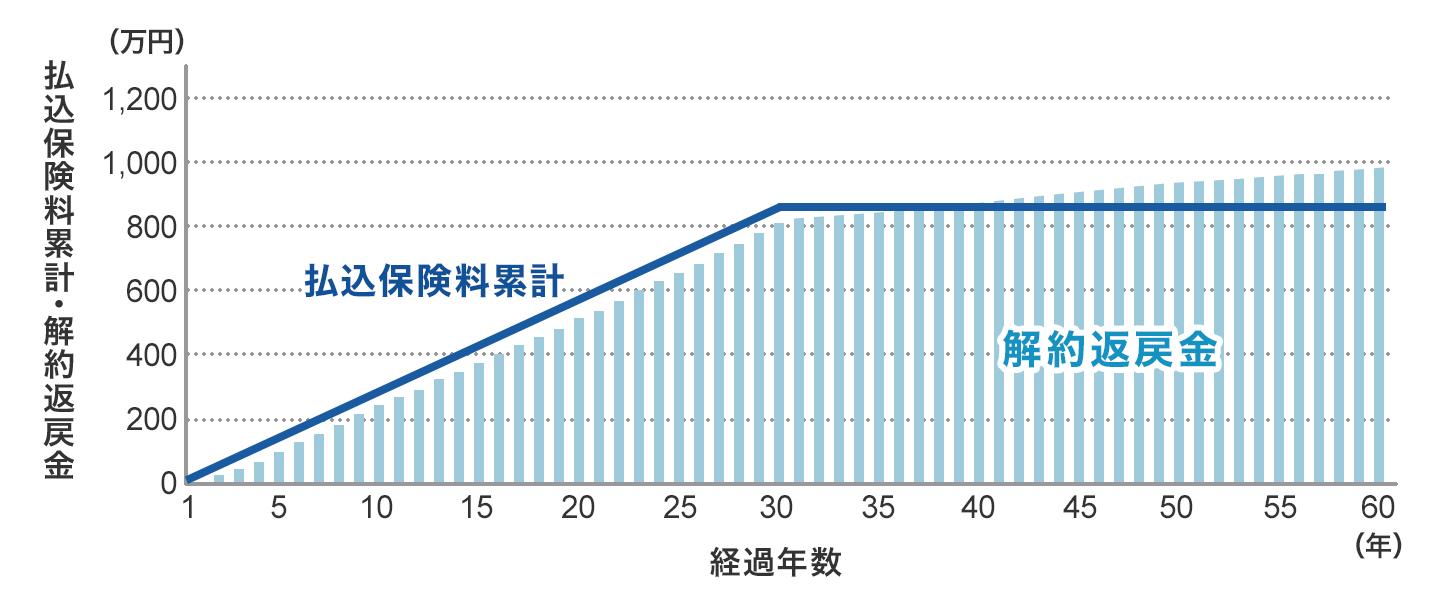

�ʏ�̏I�g�ی��Ƃ̈Ⴂ

����Ԗߋ��^�I�g�ی��ƏI�g�ی��Ƃ̈Ⴂ���m�F���邽�߂ɁA�I�g�ی��̃O���t���p�ӂ��܂����B

�傫�ȈႢ�͉��Ԗߋ��̌`�ł��B

�I�g�ی��͒���Ԗߋ��^�I�g�ی��Ƃ͈���āA�������Ԍ�ɉ��Ԗߋ����}�ɑ����邱�Ƃ͂���܂���B

�I�g�ی�

���l�C�̐����ی����킩��I

����Ԗߋ��^�I�g�ی��̃����b�g�E�f�����b�g

3�̃����b�g

1. �I�g�̎��S�ۏ�ɂȂ�

����Ԗߋ��^�ł����Ă��I�g�̎��S�ۏ�ɂ͕ς��Ȃ��̂ŁA��Ȃ�������l�͕K�������ی��������܂��B

2. �ʏ�̏I�g�ی����ی���������

�����Ԃ̕Ԗߋ���Ⴍ���邱�ƂŁA�ی���Ђ͎x�������Ԗߋ�������܂��B

��������l�͏I�g�ی����������ȕی����ʼn����ł��܂��B

3. �m���ɂ��������߂���

�I�g�ی��͒����ԉ������Ă���ƁA��̐}�̂悤�ɉ��Ԗߋ������܂��Ă����܂��B

���ɒ���Ԗߋ��^���ƁA�Ԗߋ����Ⴍ�}�����Ă�����Ԓ��̉��͔��������S���������̂ŁA�m���ɂ��������߂Ă����₷���Ƃ����܂��B

3�̃f�����b�g

1. �ی����������Ԓ��ɓr�����Ɩ߂邨�������Ȃ�

�����Ԗߋ����Ⴍ�}�����Ă�����Ԓ��ɉ��ƁA����Ԗߋ��^�ł͂Ȃ��I�g�ی���������Ԗߋ��͏��Ȃ��Ȃ�܂��B

���̂��߁A������������������\�����Ⴂ�Ȃ�A�ق��̕ی��ɉ�������ق����悢��������܂���B

2. �ی��̌����������Â炢

����Ԗߋ��^�I�g�ی��́A�Ԗߋ����Ⴍ�}�����Ă�����Ԓ��͋ɗ͌p�����邱�Ƃ��̂��܂����̂ŁA���̊Ԃ͕ی��̌����������Â炢�ł��B

�ی����̎x�������������Ȃ����Ƃ���ꎞ�I�ɂ������K�v�ɂȂ����Ƃ��́A���̂ł͂Ȃ��_��ґݕt���i���j�őΉ�����Ƃ悢�ł��傤�B

�_��ґݕt�Ƃ́A�_�Ă���ی��̉��Ԗߋ��̈��͈͓̔��ŕی���Ђ���Z�����邱�Ƃ������܂��i����̗�����������j

3. �C���t���ɑΉ����Â炢

�I�g�ی��͏��i�̎d�g�݂Ƃ��āA�������ɏ����̕ی�����ی��������łȂ����Ԗߋ������܂��Ă��܂��B

30�N���40�N��ɉ���ꍇ�̕Ԗߋ����m�肵�Ă���̂́A���S�ł��邱�Ƃ�������܂��A�C���t���i�f�t���j�ł����̉��l���ς���Ă��A����ɘA�����ĕς�邱�Ƃ͂���܂���B

�ی��̉��l�������傫���ς��\�������邱�Ƃ͓��ɂ���Ă����܂��傤�B

���l�C�̐����ی����킩��I

����Ԗߋ��^�I�g�ی��̊��p����

1.���V��p�̏���

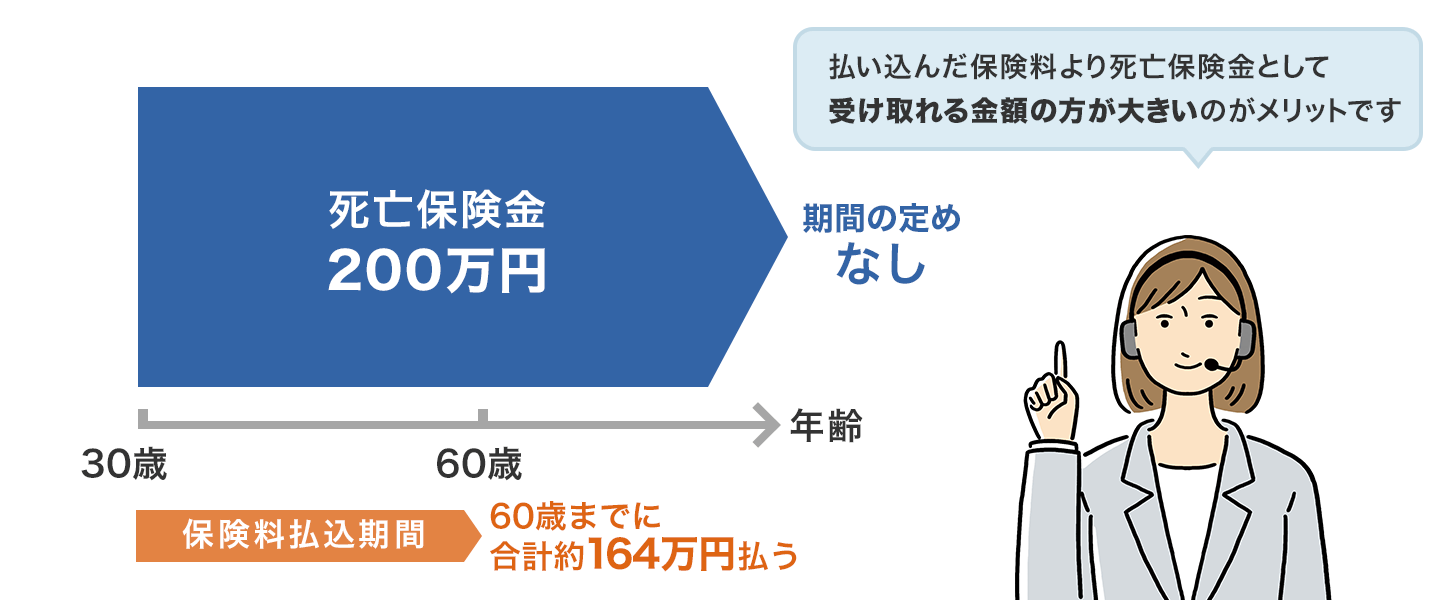

�p�����Ă���Ύ��l�͖���̂Ƃ��ɕی������m���Ɏ��邱�Ƃ���A����Ԗߋ��^�I�g�ی��𑒋V��p�̏����Ƃ��ĉ�������l�͑����ł��B

30�Βj���A����Ԗߋ��^�I�g�ی�200���~�A60�Ε��� �����̕ی����F4,544�~

2.�����ő�

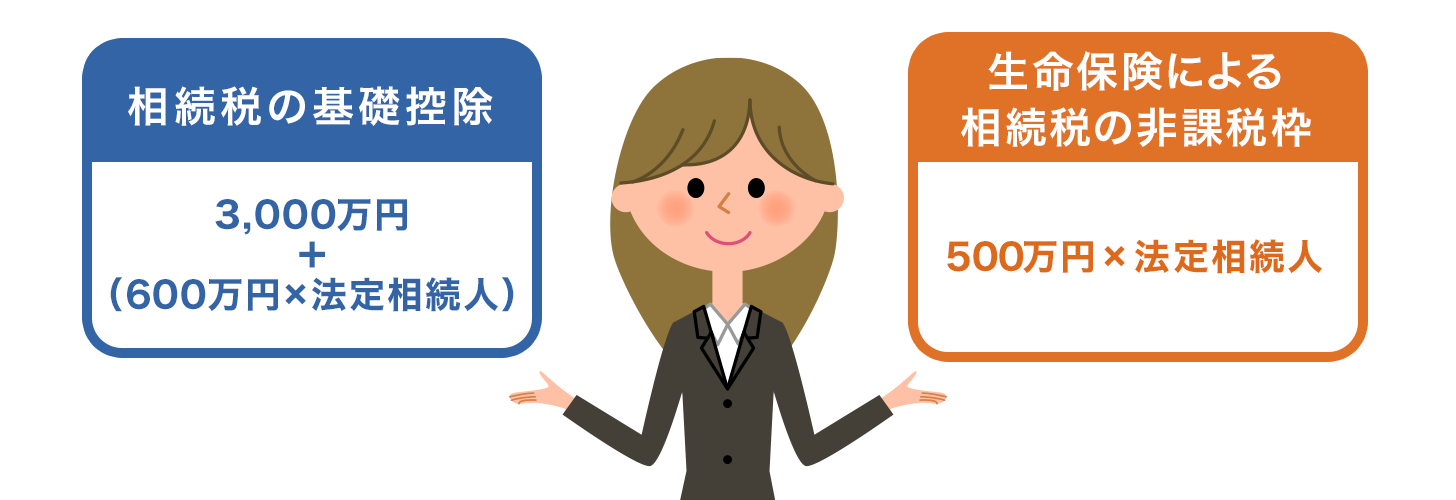

�����ی��ɂ͑������Ɋ�b�T���z�Ƃ͕ʂ̔�ېŘg�i�@�葊���l1�l������500���~�j������܂��B

�����ő��������葊���ł����点�邱�Ƃ���A�����ł̎x�������S�z�Ȑl�́A�����ő�Ƃ��Ĕ�ېŘg�����킹���ی����z�ʼn������Ă���悤�ł��B

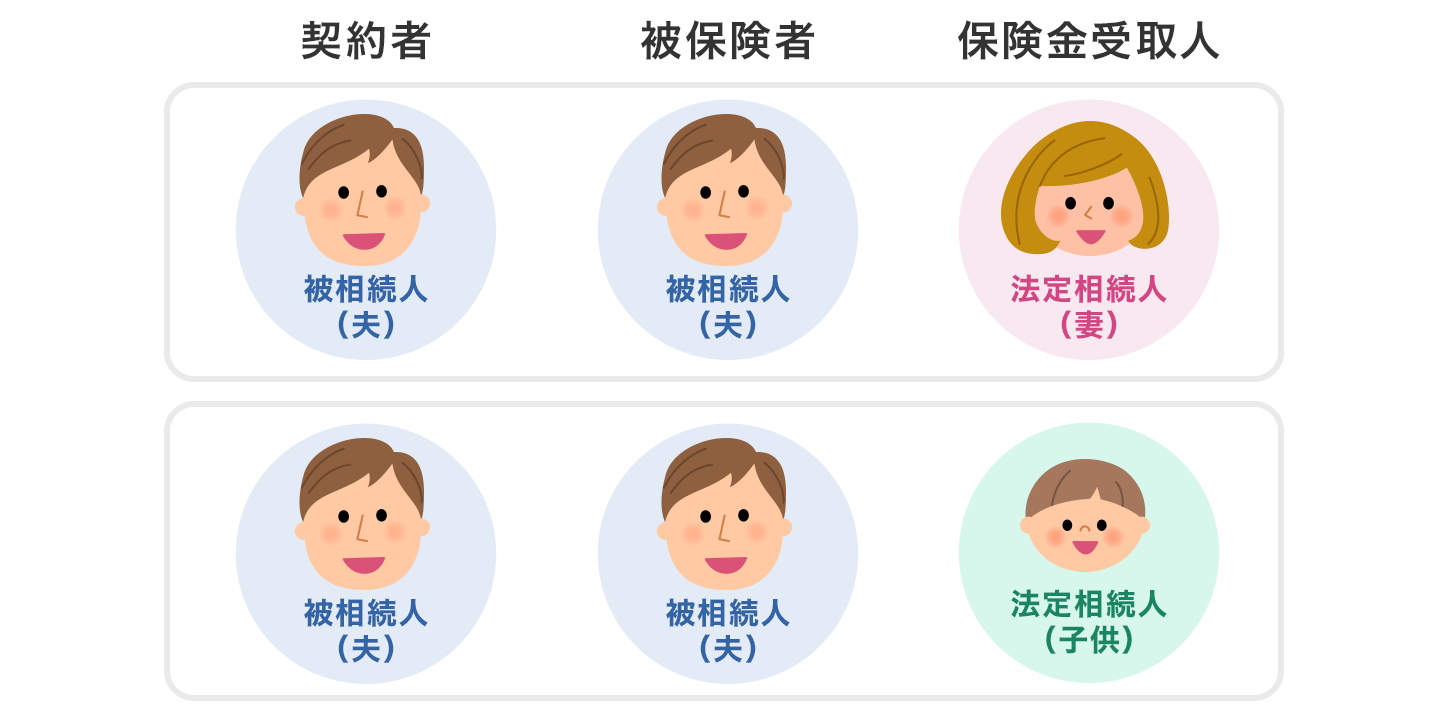

���S�ی����������ł̑ΏۂɂȂ�̂́A�_��҂Ɣ�ی��҂������_��ł��B

�����ی��ɂ�鑊���ł̔�ېŘg���g�����߂ɂ́A�푊���l���ی����S���ĉ������Ă����ی�����A�푊���l�̎��S�ɂ���Ė@�葊���l���ی��������K�v������A��ېŘg���镔���������ł̉ېőΏۂɂȂ�܂��B

�����ł̔�ېŘg���g�����߂̌_��`�Ԃ̗�

����Ԗߋ��^�I�g�ی������p�����ꍇ�A�ǂ̂��炢�����ł��ς�邩���f����ł݂Ă݂܂��傤�B

- �y�ݒ�����z

-

- �������Y�F1��2,000���~

- �����l�F�z��ҁA�q��2�l

- �����z�F�z���6,000���~�i�������Y��1�^2�j�A�e�q��3,000���~�i�������Y��1�^2��2�l�ł킯��j

���̏ꍇ�A�ʏ푊���ł�480���~������܂��B

- �@ �������Y�̂�����b�T�������������ƁA�ېł������z��7,200���~�ɂȂ�܂��B

��b�T����3,000���~�{�i600���~�~�@�葊���l3�l�j��4,800���~

�ېł������z��1��2,000���~�|��b�T��4,800���~��7,200���~ - �A �ېł������z��@�葊�����ŕ����邽�߁A�z��҂�3,600���~�A�q���͊e1,800���~�ɂȂ�܂��B

�z��ҥ��7,200���~�~1�^2��3,600���~

�e�q�����7,200���~�~1�^2�~1�^2��1,800���~ - �B �����ł��v�Z����ƁA�z��҂�520���~�A�q���͊e220���~�A���v960���~�ɂȂ�܂��B�i�ȉ��̑����ł̑��Z�\���j

�z��ҥ��3,600���~�~�ŗ�20���|200���~��520���~

�e�q�����1,800���~�~�ŗ�15���|50���~��220���~ - �C �@�葊�����ɉ����ćB���ĕ����邽�߁A���ۂ̐U�蕪���́A�z��҂�480���~�A�q���͊e240���~�ɂȂ�܂��B

�z��ҥ��960���~�~1�^2��480���~

�e�q�����960���~�~1�^2�~1�^2��240���~

�z��҂ɂ͔z��ҍT��������A1��6,000���~�܂Ŕ�ېłɂȂ邽�ߑ����ł�������܂���B

���������āA�����鑊���ł͍��v480���~�ł��B

��ېŘg�i500���~�~�@�葊���l3�l�j�����p���邽�߂�1,500���~�̒���Ԗߋ��^�I�g�ی��ɉ��������ꍇ�A�������Y1��2,000���~�̂���1,500���~�������S�ی����Ƃ��Ĕ�ېłɂł��܂��B

�܂�A��L�@�Ōv�Z�����ېł������z���炳���1,500���~������������̂ł��B

�ېł������z��5,700���~�ƂȂ�A�A�`�C���悤�Ɍv�Z����ƁA�����鑊���ł͖�350���~�ɂȂ�܂��B

���̕ی��ɂ���ېŘg�����p���Ȃ������ꍇ�ɔ�ׂāA��130���~�ŋ������点�܂��B

�����ł̑��Z�\

| �@�葊�����ɉ�����擾���z | �ŗ� | �T���z |

|---|---|---|

| 1,000���~�ȉ� | 10% | �| |

| 3,000���~�ȉ� | 15% | 50���~ |

| 5,000���~�ȉ� | 20% | 200���~ |

| 1���~�ȉ� | 30% | 700���~ |

| 2���~�ȉ� | 40% | 1,700���~ |

| 3���~�ȉ� | 45% | 2,700���~ |

| 6���~�ȉ� | 50% | 4,200���~ |

| 6���~�� | 55% | 7,200���~ |

3.�V�㎑���̏���

����Ԗߋ��^�I�g�ی����Ă��邤���͖���̂Ƃ��̔����Ƃ��āA��N�ސE��͉�ĕԖߋ���V��̐��������Ɋ��p���邱�Ƃ��ł��܂��B

�ی������I�������Ƃ͂���Ă����ɂ͂Ȃ�܂��A���Ԃ����ɂ�ĕی���Ђ̉^�p�ɂ��Ԗߋ��������邽�߁A�K�v�ȃ^�C�~���O���݂ĉ��Ƃ悢�ł��傤�B

30�Βj���A����Ԗߋ��^�I�g�ی�500���~�A60�Ε��� �����̕ی����F10,920�~

| ���N�� | �ی����v | ���Ԗߋ� |

|---|---|---|

| 50�� | 2,620,800�~ | 1,963,600�~ |

| 60�� | 3,931,200�~ | 3,047,800�~ |

| �i������������j | �V | 4,355,900�~ |

| 70�� | �V | 4,571,800�~ |

| 80�� | �V | 4,755,700�~ |

4.�q���̊w��̏���

����Ԗߋ��^�I�g�ی����A�q���̋��������������i�Ƃ��āA�w���ی��̑���ɉ�������l�������ł��B

�����K�v�ȂƂ����ی����������Ԃ�Z�����邱�ƂŁA�܂Ƃ܂����z�̉��Ԗߋ����m���ɂ��߂��A����������Ɋ��p�ł��܂��B

�����K�v�ȂƂ��܂łɐe�ɖ���̂��Ƃ�����A�ی����������ɏ[���ł��܂��B

���l�C�̐����ی����킩��I

�w���ی��̑���ɒ���Ԗߋ��^�I�g�ی��ɉ���������@

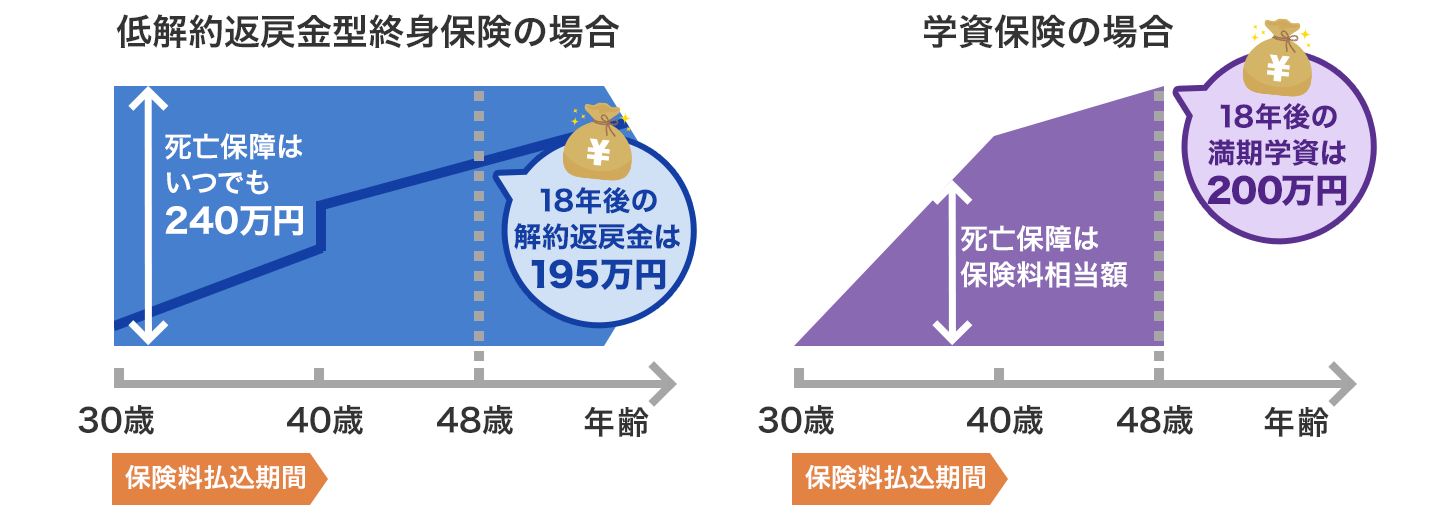

�ǂ���̕ی�������������A�K�Ȑݒ�ʼn���������玑�������߂邱�Ƃ��ł��܂��B���f����������Ă݂܂����B

- �y�ݒ�����z

-

- �_��ҁE��ی���30�Βj���A�q��0��

- ���玑����掞��18�N��A���z��200���~�A�ی�����������10�N

����Ԗߋ��^�I�g�ی��̏ꍇ

�ی����v192���~�A�e�̎��S�ی���240���~�A18�N��̕Ԗߋ�195���~�A�Ԗߗ�102��

�w���ی��̏ꍇ

�ی����v191���~�A�e�̎��S�ی����͕ی������������z�A18�N��̊w����200���~�A�Ԗߗ�105��

���̏ꍇ�A�Ԗߗ��͊w���ی��̂ق��������̂ŁA�����悭���߂�Ȃ�w���ی��̂ق����K���Ă��܂��B

�����A�Ԗߗ��͏��i���ƂɈقȂ�A�w���ی��̂ق����K�������D�ʂƂ͌���܂���B

�e�ɖ���̂Ƃ��̕ی����z�͒���Ԗߋ��^�I�g�ی��̂ق��������A�����̎����͊w���ی��̂ق��ɑ��l��������܂��B

������ɂ���A���玑���͌��܂��������Ɋm���ɏ������Ă����K�v������̂ŁA���i�ɂ�����炸�X�̎���ɍ��킹�čœK�Ȑݒ�ɂ���Ƃ悢�ł��傤�B

���l�C�̐����ی����킩��I

����Ԗߋ��^�I�g�ی��I�т̃`�F�b�N�|�C���g

�ی����������Ԃɒ���

����Ԗߋ��^�̕ی��͈�ʓI�ɕی����������Ԓ��̕Ԗߋ����Ⴍ�}�����Ă��邽�߁A�Ԗߋ��̎g�r�����܂��Ă���ꍇ�́A���̑O�ɕ������݂��I����Ă���ݒ�Ȃ̂��\���m�F���Ă����K�v������܂��B

�Ԗߗ��ɒ���

����Ԗߋ��^�I�g�ی��̕Ԗߗ��́A����Ԗߊ��Ԃ��I������Ƃ��Ɉ�C�ɐ��\���オ��܂��B

���̗\�肪����Ȃ�A���葱��������O�ɕԖߗ����z��ǂ���Ȃ̂����߂Ċm�F�����ق����悢�ł��傤�B

�Ԗߗ��Ƃ́A�_��҂��x�����ی����̍��v�ɑ��Ď���Ԗߋ��̊����ł�

�Ԗߗ��������قǒ��~�����������ƂɂȂ�܂�

�ی��������Ə�����Ȃǂ̓�������邩�ǂ�������

���i�ɂ���Ă͒���Ԗߋ��^�I�g�ی��ɂ��ی��������Ə���������邱�Ƃ��ł��܂��B

�����A�ی��������Ə����������ƕی������オ��A���~���i�Ԗߗ��j�͈�ʓI�ɉ�����܂��B

�܂��A�ی����������Ԃ͒Z����ΒZ���قǁA�������Ԓ��ɖƏ����R�ɊY������\���͒Ⴍ�Ȃ�܂��B

�ی��������Ə����������ꍇ�ƕt���Ȃ��ꍇ�̗��������Z���������ŁA�[���ł���I�������Ăق������̂ł��B

���l�C�̐����ی����킩��I

�܂Ƃ�

�̂́A����Ԗߋ��^�I�g�ی��͂Ȃ��������̂ł����A�����ł͊O���Ă̒���Ԗߋ��^�I�g�ی��܂œo�ꂵ�Ă��܂��B

���O�ǂ�������Ԃ͉��Ԗߋ����Ⴂ�^�̏I�g�ی��ł���A���̓����I�Ȏd�g�݂ɂ̓����b�g���f�����b�g������܂��B

�\���ɗ������������ŁA���ɒ���Ԗߋ��^�I�g�ی������p���܂��傤�B

- ����Ԗߋ��^�I�g�ی���I�g�ی��A�w���ی��̐}�⎎�Z���e�͈��ł���A�ی���Ђɂ���ē��e�͈قȂ�܂��B�ی����i�̏ڍׂ��̓I�ȕی������̎��Z�͊e�ی���Г��Ɋm�F���Ă��������B

���l�C�̐����ی����킩��I

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

- �����ی��̑I�ѕ�

- 30��ɂ������߂̐����ی���A�ی������ς̌��z�A�����ی��̑I�ѕ������

- 40��́A�����ی��Ő������q�ǂ��̋����A���g�̌��N���X�N�ɔ����悤

- ����ی��̎����X�V

- ���S�ی����̕��ς́H �ۏ�z�̑���͂�����I�H

- ���r���O�j�[�Y����

- �����ی����̌��X�̕��ς͂�����H���ʁA�N��ʂȂǂʼn��

- ���Ԗߋ��Ɩ����ی����͂��������H�d�g�݂�ŋ������

- �K�v�ۏ�z�̌v�Z

- �ی����Ԃƕ�������

- ����Ԗߋ��^�I�g�ی�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ����Ԗߋ��^�I�g�ی��Ƃ�

- ����Ԗߋ��^�I�g�ی��̃����b�g�E�f�����b�g

- ����Ԗߋ��^�I�g�ی��̊��p����

- �w���ی��̑���ɒ���Ԗߋ��^�I�g�ی��ɉ���������@

- ����Ԗߋ��^�I�g�ی��I�т̃`�F�b�N�|�C���g

- �܂Ƃ�