![]()

![]()

更新日:2025年1月23日

生命保険の予定利率とは!保険料への影響は?

生命保険の加入を検討しようとして資料や記事を読んでいるときに見かける言葉の一つに「予定利率」があります。予定利率は、保険会社が契約者に約束する運用利回りのことで、保険料の決定に深く関わります。予定利率の変化は今後の保険料にどのような影響を及ぼすのでしょうか。

- この記事の要点

-

- 「予定利率」は保険料を計算する3つの要素「予定死亡率」・「予定利率」・「予定事業比率」の1つ

- 予定利率の水準は、特に貯蓄性の高い保険種類の保険料に大きな影響を及ぼす

- 予定利率が上がると保険料は下がる。予定利率が下がると保険料は上がる

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表

中村 宏

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

-

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

「予定利率」は、保険料を計算する要素の1つ

そもそも保険という金融商品は「相互扶助の精神」で成り立っています。簡単にいうと「万が一の事態が起こっても経済的に困窮することがないように、多くの人が日頃から少額のお金を出し合って備え、そのなかから、不測の事態で困っている人にお金を渡して助け合おうという考え方」です。

保険の仕組みを効率的にうまく運営していくには、契約者全員が支払う保険料の総額と、受取人が受け取る保険金の総額を等しくする必要があります。ただ実際は、保険会社が業務を遂行するための諸経費がかかっていたり、契約者から集めた保険料が資産運用されていたりもします。そのため保険の収入と支出の関係は、以下の計算式のような構造になっています。

- <収入>保険料総額+運用収益

- ||

- <支出>保険金総額+保険会社の諸経費

この式によれば、生命保険では、契約者が支払う保険料(保険料総額)は、「保険会社が運用でどれくらい増やしたか(運用収益)」、「何人が死亡していくらの保険金が支払われたか(保険金総額)」、「保険会社の運営にどの程度諸経費がかかったか」によって決まることがわかります。

保険会社はこれらをあらかじめ予測して、「予定利率」(運用利回り)、性別や年齢別の「予定死亡率」、「予定事業費率」(保険料や保険金額に対する諸経費の割合)を設定します。契約者が支払う保険料はこの3つの「予定基礎率」に基づいて計算され、原則として保険期間中に変更されることはありません。

生命保険には、終身保険、定期保険、学資保険、医療保険、がん保険、個人年金保険など、さまざまな種類がありますが、なかでも一般的に貯蓄性が高いといわれる終身死亡保険、学資保険、個人年金保険などは、「予定利率」の水準によってどの程度お金が増えるかが決まります。予定利率が低いと、せっかく積立貯蓄のつもりで加入したのにお金がほとんど増えなかったり、場合によっては「元本割れ」をしたりすることもあるため注意が必要です。

今人気の生命保険がわかる!

予定利率のしくみ

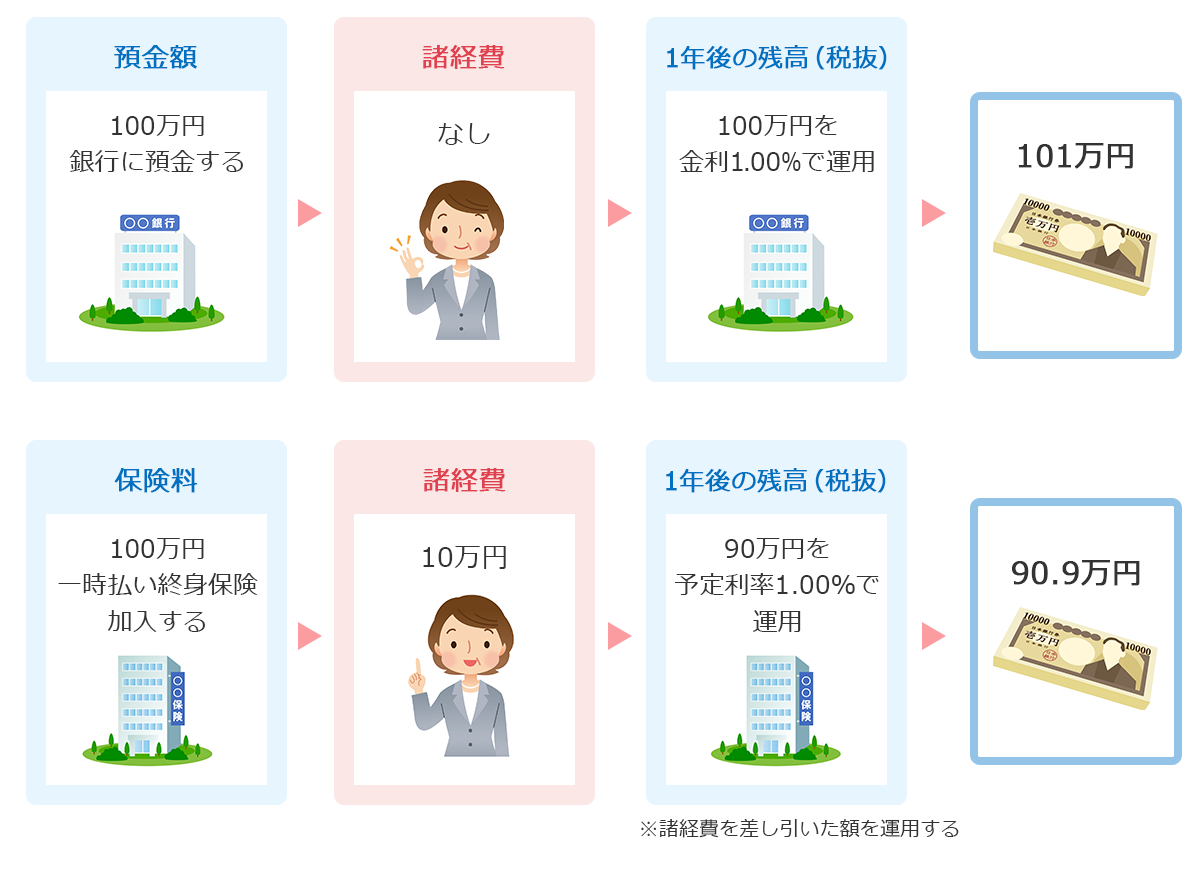

予定利率は預金金利とは異なります。預金金利は、金融機関に預けたお金に対する利率ですが、予定利率は、契約者が支払った保険料から保険会社の諸経費を差し引いた額に対する利率です。したがって、預入額と保険料が同額で、金利と予定利率が同じでも、保険よりも預金のほうが金額は大きくなります。

単純な事例で考えてみましょう。

預金と保険の残高比較

預金金利と保険の予定利率を単純に比較して、どちらが有利かを判断しないようにしましょう。

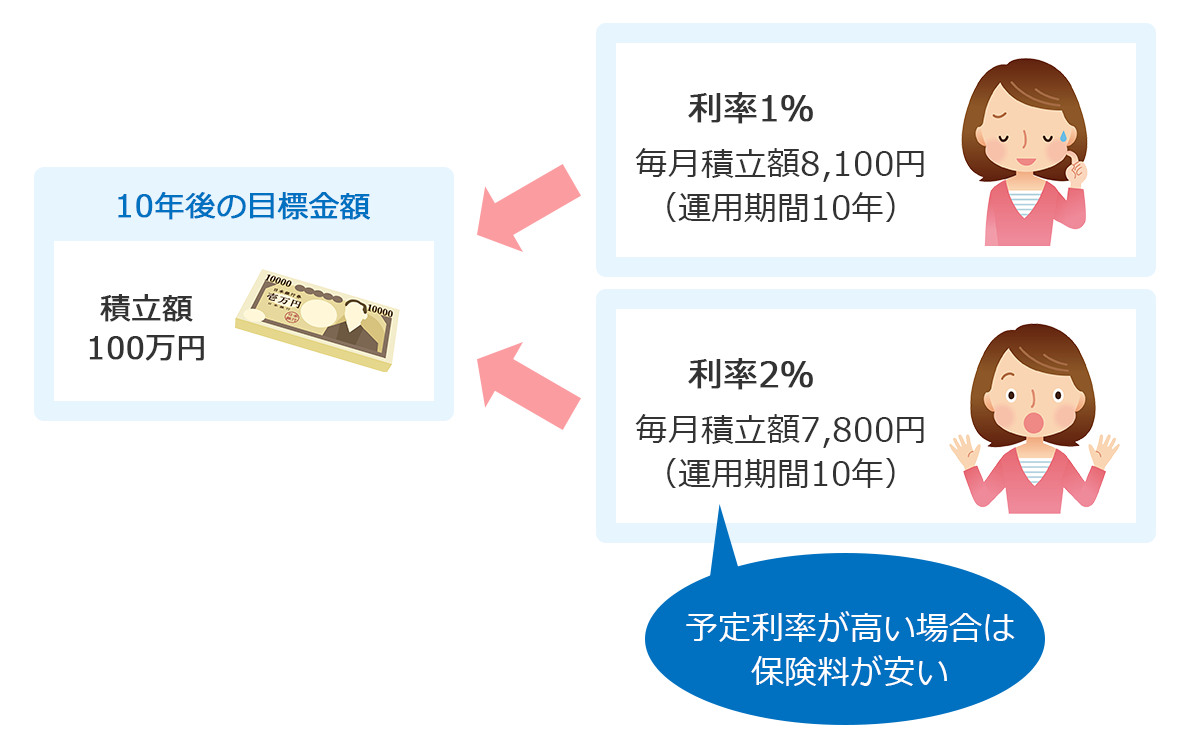

同じ条件で同額の保険金を受け取る契約が2つあった場合、予定利率が高い保険は、低い保険よりも保険料が安くなり、契約者の家計への負担が低くなります。

ここでも単純な例で考えてみましょう。

10年後の積立額100万円を達成するための利率別毎月積立額

同じ期間に同じ金額に到達させるには、利率が高いほど毎月積立額は低くなります。利率を予定利率、目標金額を保険金額、毎月積立額を保険料に置き換えると、予定利率の高い保険に加入するほうが、低い保険に加入するよりも保険料が安くて有利になります。

解約返戻金の額も、予定利率が高いほど多くなっていき、解約返戻率(支払保険料総額に対する解約返戻率の割合)も高くなります。

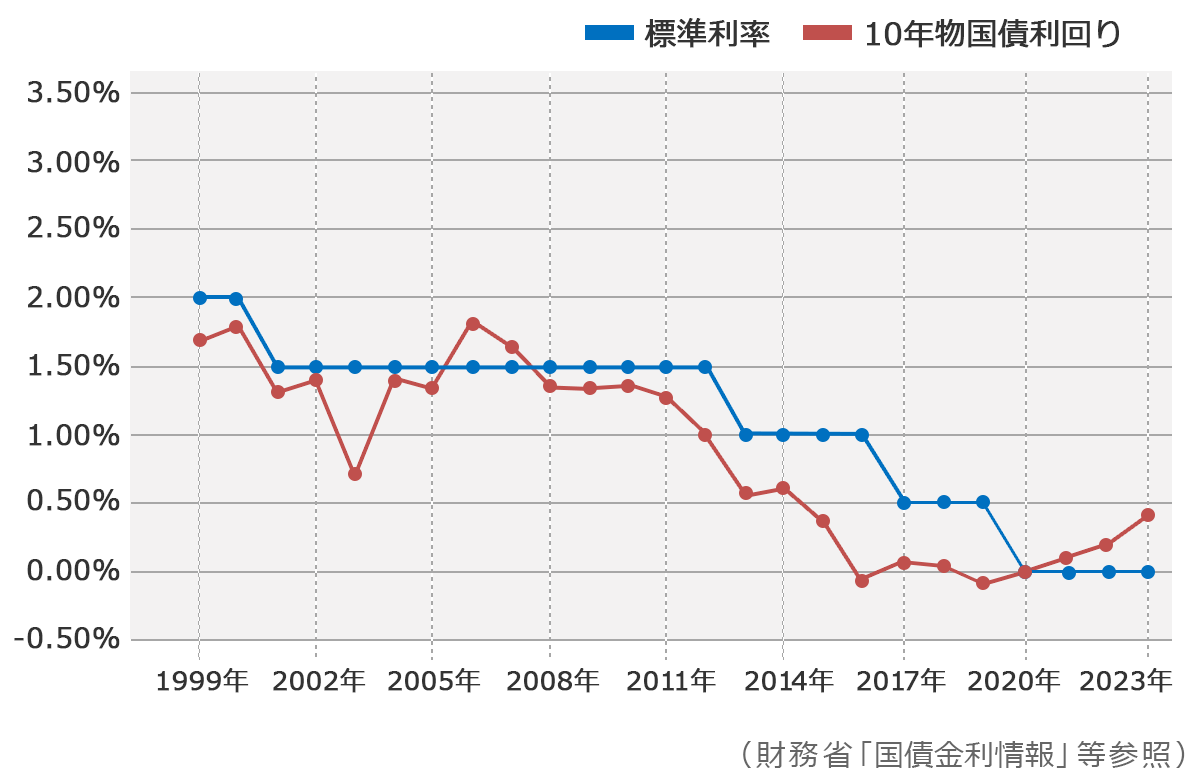

予定利率は、保険会社各社が「標準利率」を参考に決める

予定利率は保険会社が各社の経営判断によって決定しますが、その時に参考にするのが「標準利率」です。標準利率は、金融庁が国債の利回りを元に決めています。国債の利回りの低下に伴って標準利率も下落を続けており、過去最低水準の0.25%にまで引き下げられています。

標準利率と10年物国債利回りの推移

- 記事作成時点(2017年3月)のデータを表示しています。

保険会社は、契約者から預かった保険料の多くを国債で運用していますが、近年の利回り低下に伴って運用難をきたしており、保険会社によっては、既に一部の保険商品の販売を取りやめたり、予定利率を引き下げて保険料を上げたりするケースが出てきています。

今後も予定利率の変動に応じて保険料が増減する可能性があります。

今人気の生命保険がわかる!

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 「予定利率」は、保険料を計算する要素の1つ

- 予定利率のしくみ

- 予定利率は、保険会社各社が「標準利率」を参考に決める