![]()

![]()

生命保険とは?仕組みやメリット、デメリットを解説

生命保険とは何か、生命保険とはどんな仕組みなのか、メリット・デメリットについても解説します

- この記事の要点

-

- 生命保険には終身保険・定期保険・養老保険・医療保険・がん保険・介護保険など、保障内容の異なる多くの保険が存在

- 終身保険や定期保険では、被保険者が死亡した場合、受取人が保険金を受け取れる

生命保険とは

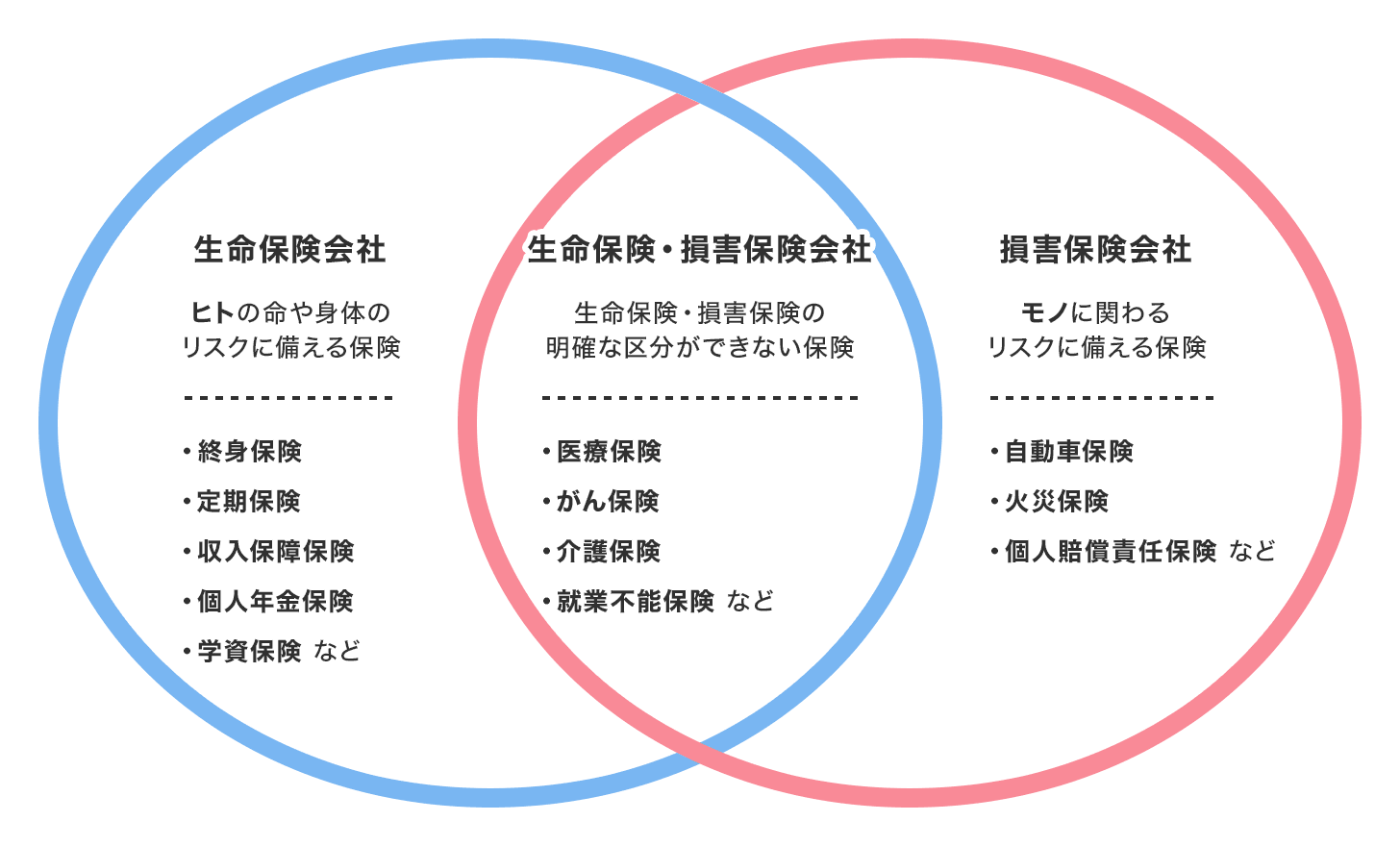

一般的にヒトを対象としている保険が生命保険、モノを対象としている保険が損害保険です。生命保険には終身保険・定期保険・養老保険・医療保険・がん保険・介護保険など、保障内容の異なる多くの保険が存在しています。終身保険や定期保険では、被保険者が死亡した場合、受取人が保険金を受け取れます。

生命保険の仕組み

相互扶助

保険の基本的な仕組みとして「相互扶助」があります。加入者同士が困ったときに助け合うというものです。そのため、保険に加入して元を取りたい(加入者が支払った保険料以上の給付金などを受け取りたい)と考える人には向いていません。

生命保険の構成

生命保険は保険契約の中心となる「主契約」と、希望によって付加する「特約(または特則)」で構成されており、主契約だけでも契約は成り立ちますが、特約だけでは契約は成り立ちません。

日本での生命保険の加入率は約81%

生命保険文化センターの令和4年度「生活保障に関する調査」によると、生命保険(個人年金保険を含む)に加入している人の割合は男性78.3%、女性83.6%となっています。世代別では、男性は50歳代が87.4%で最も高く、女性も50歳代が89.6%で最も高くなっています。また、生命保険協会の2022年版「生命保険の動向」から、生命保険会社42社が保有している契約件数(個人保険と個人年金保険の計)を合計すると、1億9301万件にもなります。実に多くの人が生命保険に加入しています。

生命保険と貯蓄の違い

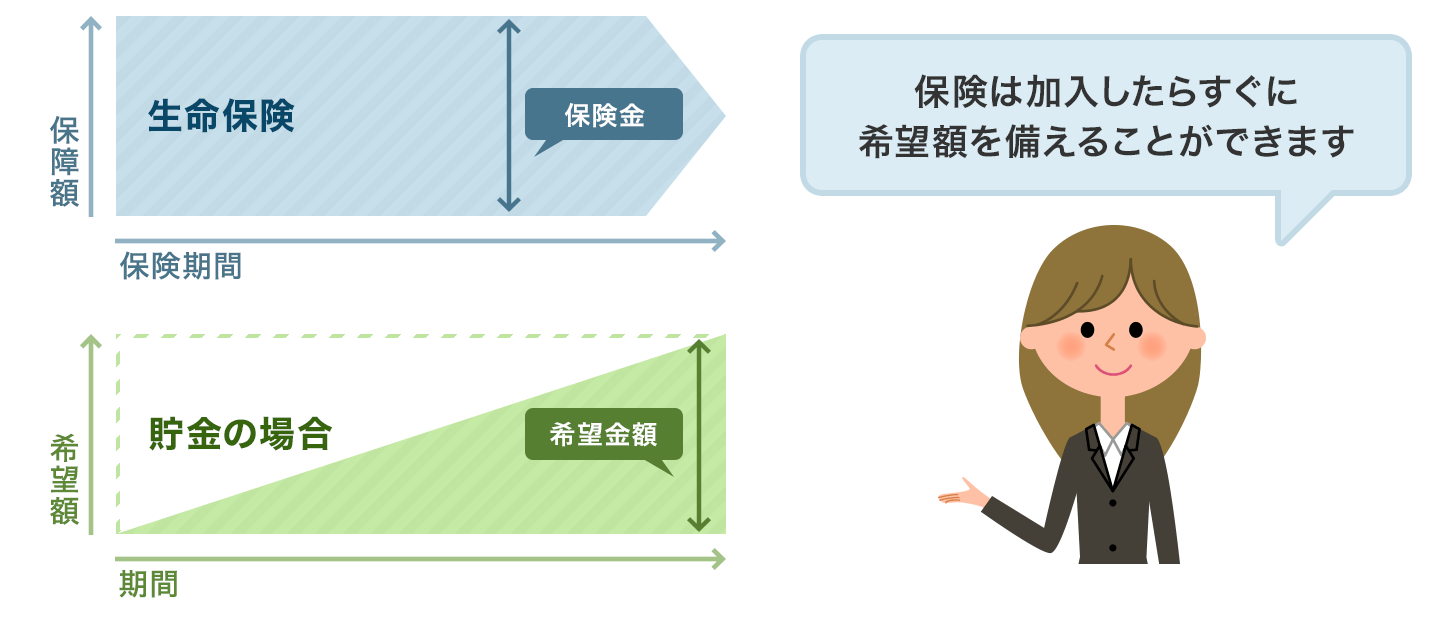

生命保険も貯蓄も万一のときや病気・ケガで治療費が必要になったときなどの経済的備えとして有効です。貯蓄ではたまるまで希望額を備えることができませんが、保険は加入したらすぐに希望額を備えることができます。その代わり保険は保険料を払う必要があります。

生命保険と医療保険の違い

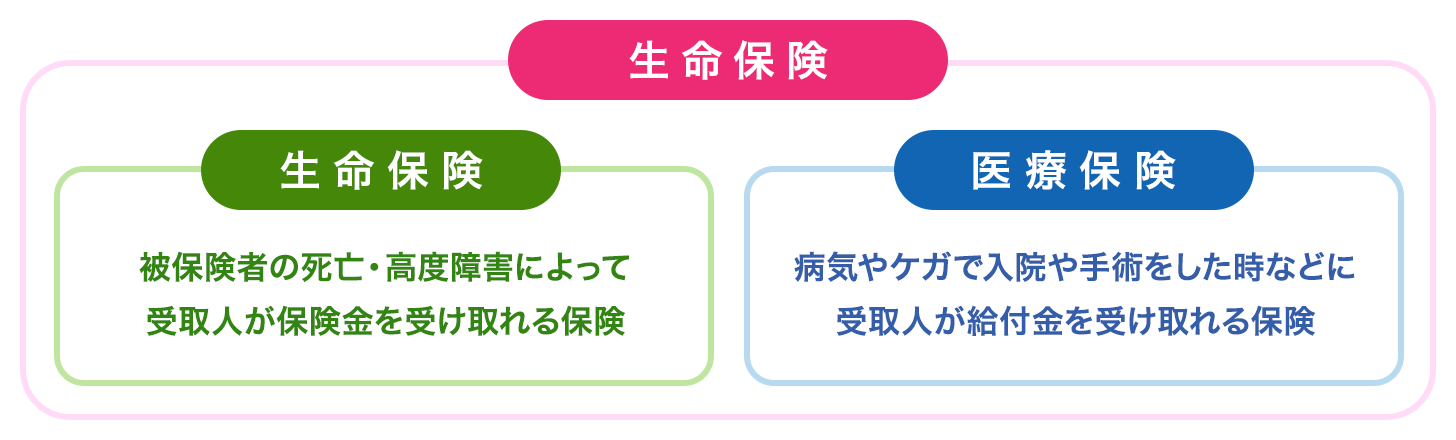

ヒトを対象としている保険が生命保険ですが、細かく分けた場合、被保険者の死亡・高度障害によって受取人が保険金を受け取れる保険だけを生命保険(または死亡保険)といい、病気やケガで入院や手術をしたときなどに受取人が給付金を受け取れる保険を医療保険ということもあります。医療保険の場合は通常被保険者が給付金の受取人になります。

今人気の生命保険がわかる!

生命保険の保険料はどう決まる?

生命保険の保険料の内訳

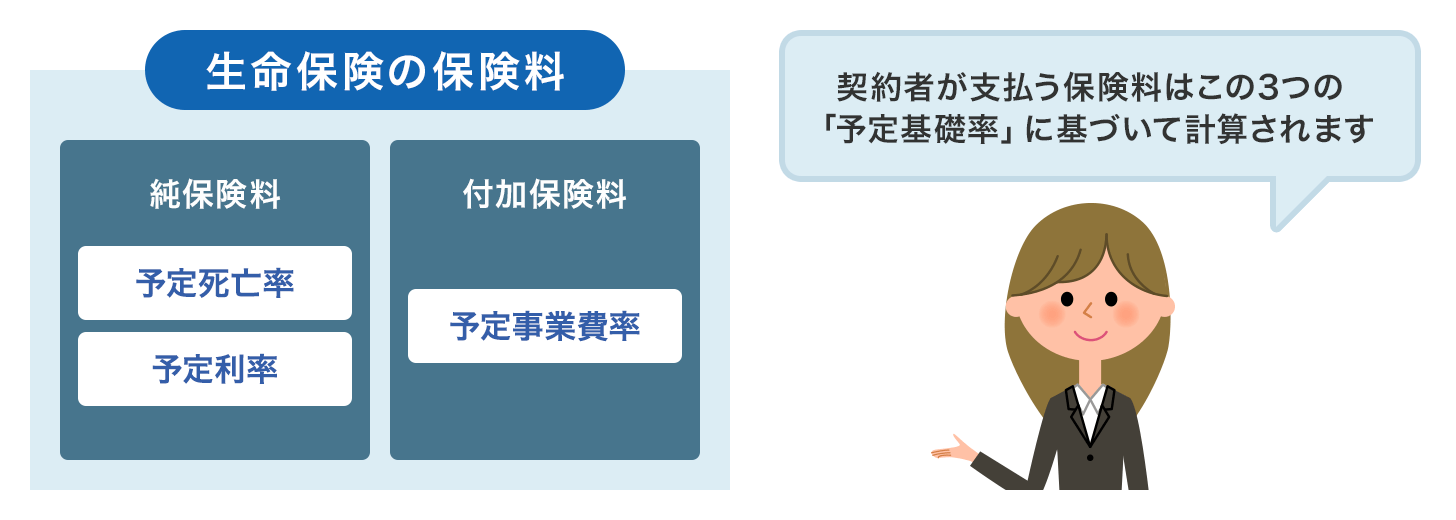

契約者が保険会社へ払う保険料は純保険料と付加保険料で構成されています。純保険料は保険金支払いの財源となり、付加保険料は保険会社が会社を運営していくための必要経費となっています。

純保険料、付加保険料の決め方

純保険料は予定利率と予定死亡率に基づいて決められ、付加保険料は予定事業費率に基づいて決められます。

-

予定利率

将来の運用利回りを想定したもので、運用があまり期待できない状況下では、保険料は上がる傾向にあります。

-

予定死亡率

将来の死亡率を想定したもので、平均寿命が延びている状況では死亡率が低くなり、保険料は下がる傾向にあります。

-

予定事業費率

将来の事業費を想定したもので、保険会社が事業費を抑制すれば保険料は下がる傾向にあります。

配当金が出ることがある

3つの予定率と実際の率に差があり、剰余金があれば、契約者に配当金を出す有配当(配当付き)の保険もあります。予定利率からの剰余金に限定して配当を出す「利差配当」の保険や、配当を出さない「無配当」の保険もあります。

今人気の生命保険がわかる!

生命保険のメリット・デメリット

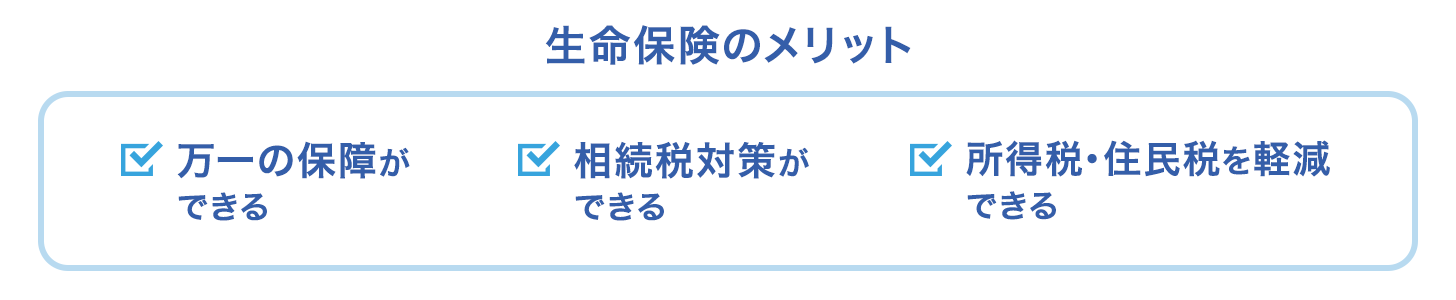

生命保険のメリット

万一の保障ができる

加入年齢にもよりますが、支払う保険料より大きな額の保険金を設定できるので、万一のときでも遺族が何十年も生活できるだけの生活費を確保することが可能です。

相続税対策ができる

相続税の非課税枠を利用することで相続税対策ができ、保険金の受取人を指定することで遺したい人に確実に遺すことができます。

所得税・住民税を軽減できる

生命保険料を払うことで、保険料の一定額を所得から控除できる「生命保険料控除」が所得税と住民税にあり、課税される所得を減らす(節税する)ことができます。また、被保険者本人が受け取る給付金は非課税で、満期金や解約返戻金などは課税上有利な一時所得扱いになる場合もあります。

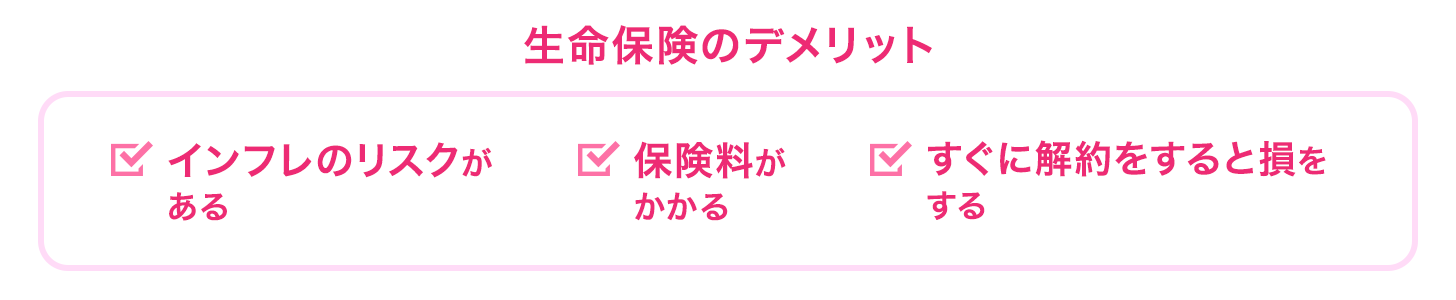

生命保険のデメリット

インフレのリスクがある

加入時に決めた保険金額は、基本的にいつ支払事由が発生しても変わりません。その間、インフレやデフレにより貨幣価値が変わっていけば、保障に過不足が生じることも考えられます。必要に応じて契約内容を見直したり、保険金額などが変動する保険を選んだりすることで対応することは可能です。

保険料がかかる

生命保険に加入すれば安心できる保障を手に入れることができますが、保険契約で定めた保険料を払わなければなりません。デメリットということでもないでしょうが、加入することで必要になるコストです。

すぐに解約すると損をする(貯蓄性の商品の場合)

貯蓄性の高い保険でも仕組み上、契約から短期間で解約したときは、受け取れる解約返戻金が払い込んだ保険料を下回る場合があります。損をしないためには計画的に加入することが大事です。

今人気の生命保険がわかる!

生命保険選びのポイントを押さえよう

生命保険選びの基本

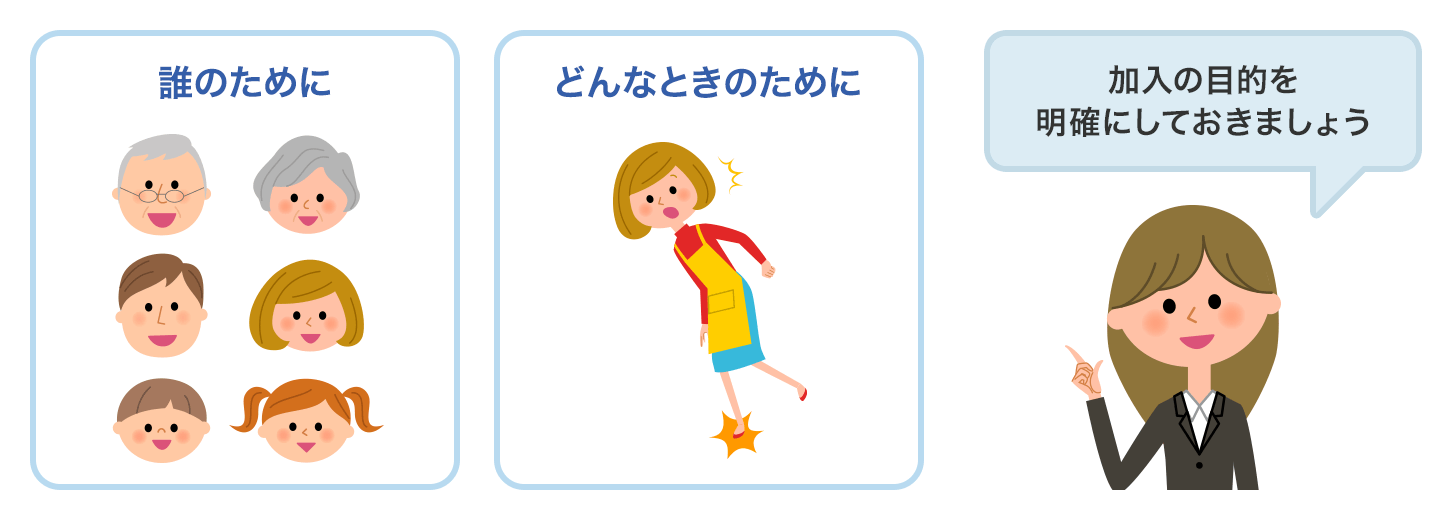

加入の目的

-

誰のために入る?

保険料を払って生命保険に加入する以上、目的を明確にしてから加入したいものです。自分のライフプラン上、将来、誰か経済的に困る人がいないかイメージしてみることは大事です。

-

どんなときのために用意する?

同様にライフプラン上、困るときがないかイメージしてみることも大事です。たとえば、自分が亡くなったときの子どもの大学費用や、病気やケガをしたときの治療費、要介護状態になったときの介護費などです。

保障金額(必要な額)

-

加入の目的を満たすには、どのくらいの保障があればいいのか?

たとえば、万一のときの生活費に備えるなら、必要な保障額は「万一のときの生活費−公的保障額(遺族年金など)−私的な備え(遺族退職金や貯金など)」でおおよその保障額を計算できます。万一のときの生活費は、現在の生活費を基準に考えるとイメージしやすいです。

保障期間(保険期間)

-

その保障は、いつまで備える?

万一のときの生活費保障であれば、被保険者が勤労収入を得られるであろう定年退職年齢までの設定にする場合が多いですが、子どもが独立するまでや老齢年金を受け取るまでなど、受取人が希望する具体的な時期まで備える考え方もあります。病気やケガによる治療への備えは安心できる終身保障にするのもいいです。

保険料(予算)

-

払える金額はいくらか?

保険契約を確実に継続していくためにも、無理のない保険料設定にしておくことが大事です。保障の大きさだけでなく保険料の払込期間や払い方などの設定も、いろいろ試算してみるといいでしょう。

生命保険選びに注意すべきポイント

掛け捨て型と貯蓄型はどちらを選ぶか

生命保険商品には掛け捨て型と貯蓄型の保険があります。貯蓄型の代表例は個人年金保険や学資保険ですが、終身保険や医療保険などでも貯蓄性のある保険はあります。保険を使って貯蓄もしたい人は貯蓄型を選ぶといいですし、貯蓄と保険は分けて考えたい人は掛け捨て型を選ぶといいです。

全期型と更新型のどちらを選ぶか

生命保険商品には保険期間が終身や100歳までのような超長期のものもあれば、10年間のような比較的短期のものもあります。保険期間が10年間のように年数で設定されている場合は、期間満了後に同じ内容の保険であれば、保険会社の定める年齢になるまで自動的に更新していくことができます。全期型と更新型では保険料が異なるので、比較検討してみるといいです。

保険金の受取人を誰にするか

保険金の受取人は、夫婦なら配偶者、子どもがいれば配偶者か子ども、単身なら親や兄弟が一般的です。保険会社ごとに受取人にできる範囲が決まっており、第三者に設定することは難しいです。

必要保障額を確認したか

安心できる生命保険を選ぶには、適切な必要保障額が明確になっていることが大事です。公的制度の内容を理解し、万一のときの生活費を計算したうえで、適切な必要保障額を明確にしておきましょう。

今人気の生命保険がわかる!

よく使う生命保険の用語一覧

下記は生命保険に関する基本的な用語です。

| 保険用語 | 解説 |

|---|---|

| 受取人 | 契約者が定めた保険金・給付金・年金などを受け取る人 |

| 解除 | 保険期間中に告知義務違反などで保険会社が契約を消滅させること |

| 解約 | 保険期間中に契約者の意思で契約を消滅させること |

| 解約返戻金 | 保険契約を解約して契約者に戻ってくるお金 |

| 給付金 | 被保険者が入院したときや手術をしたときなど、約款に定めた支払事由により生命保険会社から受取人に支払われるお金 |

| 契約応当日 | 保険加入後にむかえる毎年の契約日に対応する日 |

| 契約者 | 保険会社と保険契約を結び、契約上のさまざまな権利(契約内容変更などの請求権)と義務(保険料の支払義務)を持つ人 |

| 契約日 | 保険期間などの基準日で責任開始日とは必ずしも一致しない |

| 減額 | 保険金額などを減らすことで減らした額は解約扱いとなる |

| 告知義務 | 契約者・被保険者が申込時に生じる職業や健康状態などを報告する義務 |

| 失効 | 払込猶予期間を過ぎても保険料を払わず保険の効力が失われること |

| 指定代理請求人 | 受取人が請求できない状況のときに代理で請求できる契約者指定の人 |

| 支払事由 | 約款に定める給付金などを保険会社が支払う事由のこと |

| 主契約 | 普通保険約款で定められている保険契約 |

| 責任開始日 | 保険会社が保障の責任を開始する日 |

| 特約 | 主契約に付加する保障 |

| 被保険者 | 保険契約上で生死・病気・ケガなど保険の対象となっている人(保険金や給付金などの対象となる人) |

| 復活 | 失効した保険契約を元の状態に戻すこと |

| 保険期間 (保障期間) |

保険契約が続く期間のことで、入院や死亡など保険事故が発生した場合に保険会社が、給付金や保険金の支払いを保障する期間のこと |

| 保険金 | 被保険者が死亡・高度障害状態のとき、または満期まで生存したときなど、約款で定めた支払事由により生命保険会社から受取人に支払われるお金 |

| 保険料 | 契約者が保険契約に基づき保険会社に払い込むお金 |

| 保険料払込期間 | 保険契約者が保険料を支払う義務がある期間のこと |

| 満期 | 保険契約が切れる日のこと |

| 免責事由 | 契約者の故意などで保険会社が給付金などを支払わない事由のこと |

| 約款 | 保険契約の取り決めについて記載されたもの |

今人気の生命保険がわかる!

まとめ

日本の保険会社に2億件近い保険契約があるように、私たちが日本で生活していくうえで、生命保険は大きな役割を果たしています。安心できる生活を実現できるよう、生命保険を賢く活用していきましょう。

あわせて読みたい記事

生命保険の記事一覧

基礎知識

- 生命保険にかかる税金

- 生命保険の必要性

- 生命保険の加入率

- 生命保険の種類

- 生命保険とは?仕組みやメリット、デメリットを解説

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 生命保険とは

- 生命保険の保険料はどう決まる?

- 生命保険のメリット・デメリット

- 生命保険選びのポイントを押さえよう

- よく使う生命保険の用語一覧

- まとめ