![]()

![]()

更新日:2026年5月28日

三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

三大疾病保険をご存じでしょうか?日本人の死因上位を占める疾病のうち、三大疾病と定義されたものに備えられるのが「三大疾病保険」です。

では三大疾病とは何で、どのような状態になったら保険金が受け取れるのでしょうか?そして、どのような人に向いているのでしょうか?

- この記事の要点

-

- 三大疾病とは「がん」「急性心筋梗塞」「脳卒中(脳出血・くも膜下出血・脳梗塞)」

- 三大疾病保険は、掛け捨ての保険を好まない人などに向いている

- 三大疾病保険は、三大疾病にならなければ死亡時に保険金が受け取れる

- 死因に占める三大疾病の割合は60代がピークで現役世代も多い

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長

中里 邦宏

2004年に独立系FPとして起業し2016年にパートナーと法人設立。商品を販売せず中立の立場でアドバイスを行う。運営する「マネーディア」で受けるライフプラン相談では、相談者が納得いくまでその場でキャッシュフロー・シミュレーションを繰り返し、目標プランを作成するスタイルが好評。住宅購入と移住を目的とした相談が多く、その中で保険の見直しアドバイスも行う。

-

2004年に独立系FPとして起業し2016年にパートナーと法人設立。商品を販売せず中立の立場でアドバイスを行う。運営する「マネーディア」で受けるライフプラン相談では、相談者が納得いくまでその場でキャッシュフロー・シミュレーションを繰り返し、目標プランを作成するスタイルが好評。住宅購入と移住を目的とした相談が多く、その中で保険の見直しアドバイスも行う。

三大疾病とは

そもそも三大疾病とは?

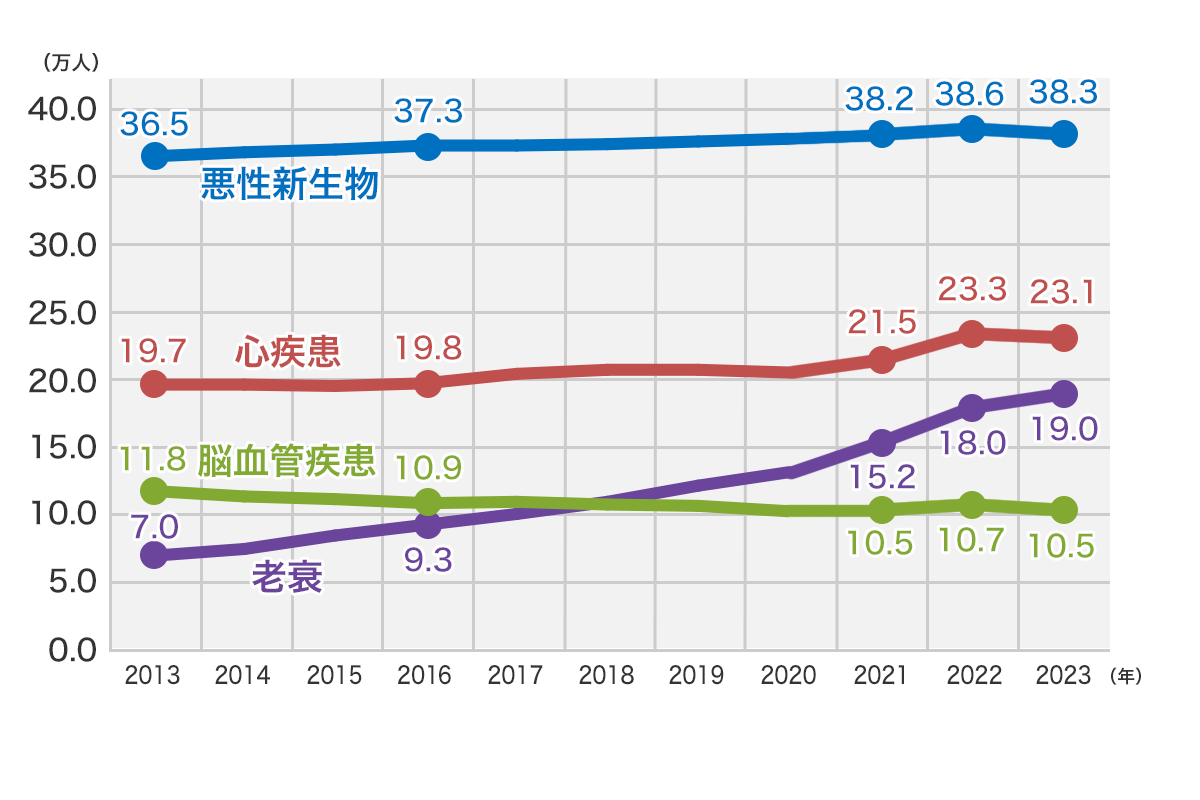

日本人の死因は、「がん(悪性新生物)」「心疾患」「脳血管疾患」が多くを占めており、2024年には71.3万人(全体の約44%)と約2人に1人の死因となっています。【図表1】

【図表1】死因1〜4位の死亡数の年次推移

- 出典:令和6年 人口動態統計(厚生労働省)

三大疾病とは、これら3種類の疾病すべてではなく、これらのうち「がん」「急性心筋梗塞」「脳卒中(脳出血・くも膜下出血・脳梗塞)」のことをいいます。

三大疾病の罹患率(りかんりつ)

まずは「がん」の罹患率です。

現在年齢からある年までに「がん」と診断される確率を【図表2】に示します。

生涯を通してがんと診断される確率は男性61%(2人に1人)、女性50%(2人に1人)となっています。

【図表2】現在の年齢別がん罹患リスク(○年後までにがんと診断されるおおよその確率)

| 男性 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

|---|---|---|---|---|---|---|---|---|---|

| 0歳 | 0.2% | 0.3% | 0.6% | 1% | 3% | 7% | 20% | 42% | 63% |

| 10歳 | 0.1% | 0.4% | 1% | 3% | 7% | 20% | 42% | ー | 63% |

| 20歳 | 0.3% | 0.9% | 2% | 7% | 20% | 42% | ー | ー | 63% |

| 30歳 | 0.6% | 2% | 7% | 20% | 42% | ー | ー | ー | 64% |

| 40歳 | 2% | 6% | 20% | 42% | ー | ー | ー | ー | 64% |

| 50歳 | 5% | 19% | 41% | ー | ー | ー | ー | ー | 64% |

| 60歳 | 15% | 40% | ー | ー | ー | ー | ー | ー | 64% |

| 70歳 | 31% | ー | ー | ー | ー | ー | ー | ー | 61% |

| 80歳 | ー | ー | ー | ー | ー | ー | ー | ー | 54% |

| 女性 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

|---|---|---|---|---|---|---|---|---|---|

| 0歳 | 0.1% | 0.3% | 0.7% | 2% | 6% | 13% | 21% | 33% | 51% |

| 10歳 | 0.1% | 0.6% | 2% | 6% | 13% | 21% | 33% | ー | 51% |

| 20歳 | 0.5% | 2% | 6% | 12% | 21% | 33% | ー | ー | 51% |

| 30歳 | 2% | 6% | 12% | 21% | 33% | ー | ー | ー | 51% |

| 40歳 | 4% | 11% | 20% | 32% | ー | ー | ー | ー | 50% |

| 50歳 | 7% | 16% | 29% | ー | ー | ー | ー | ー | 48% |

| 60歳 | 10% | 24% | ー | ー | ー | ー | ー | ー | 45% |

| 70歳 | 16% | ー | ー | ー | ー | ー | ー | ー | 39% |

| 80歳 | ー | ー | ー | ー | ー | ー | ー | ー | 30% |

- 出典:がん登録・統計 最新がん統計 年齢階級別 累積罹患リスク 2023年全部位(国立がん研究センターがん情報サービス)

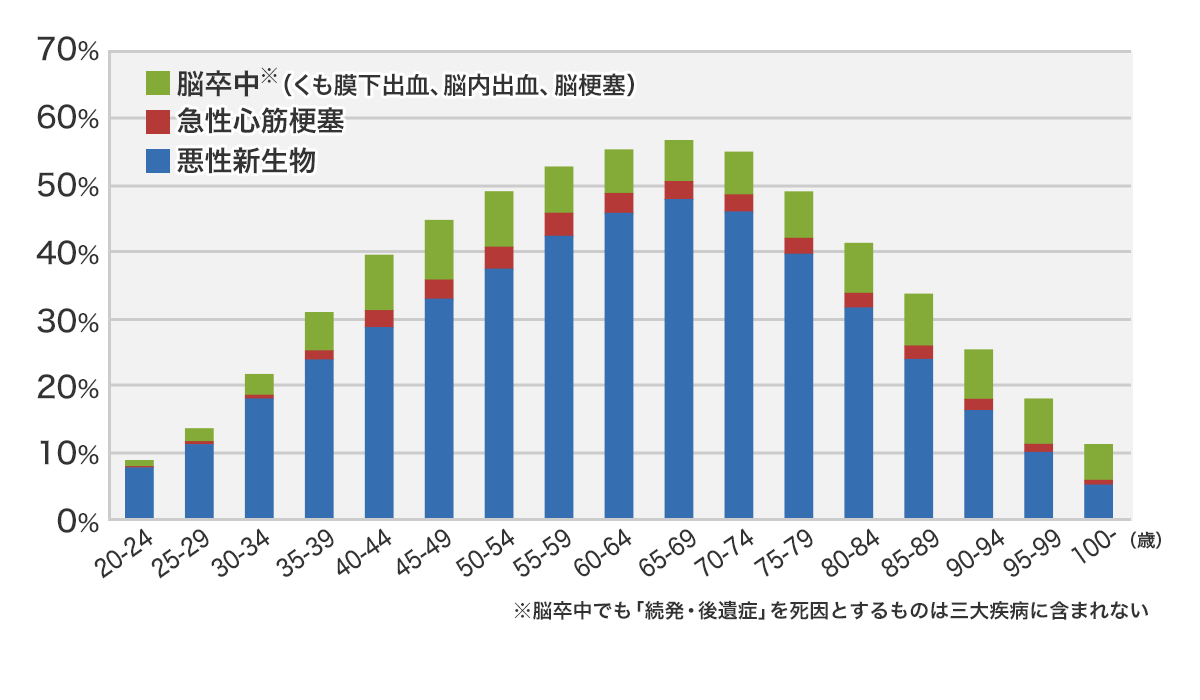

次に「急性心筋梗塞」と「脳卒中」ですが、同様のデータがありませんので代わりに年齢ごとの「死因に占める三大疾病の割合」を【図表3】に示します。

【図表3】死因に占める三大疾病の割合

- 出典:令和6年 人口動態統計(厚生労働省)

死因に占める三大疾病の割合はこのグラフのように山型になります。

その理由は、20代では事故や自殺が死因の多くを占め、年齢とともに死亡者数が増加するなかで三大疾病が死因に占める割合が高くなっていき60代でピークを迎えます。そして、その後は三大疾病以外の死因が増えていくからです。

三大疾病が現役世代の死因をこれだけ占めているということは、現役世代で三大疾病にかかる人もかなり多そうです。

三大疾病は医療費が高額になることが多い

こうした三大疾病にかかると、どれくらいの医療費がかかるのでしょうか。

三大疾病の直接のデータではありませんが、厚生労働省「患者調査(令和5年)」によると、がん・心疾患(高血圧性のものを除く)・脳血管疾患における平均在院日数はそれぞれ14日・18日・69日に及びます。

また、同データの調査日における、入院と外来の患者数を比べると、入院はそれぞれ11万人・6万人・11万人に対し、外来は19万人・14万人・7万人と、いずれも入院だけで治療が終わるわけではないことがみてとれます。

| 平均在院日数 | 患者数 | ||

|---|---|---|---|

| 入院 | 外来 | ||

| がん | 14日 | 11万人 | 19万人 |

| 心疾患 | 18日 | 6万人 | 14万人 |

| 脳血管疾患 | 69日 | 11万人 | 7万人 |

- 出典:令和5年 患者調査(厚生労働省)

医療費は病状や治療方法により異なりますが、ひと月の医療費の自己負担は高額療養費制度によって上限額が定められていますので、ご自身の月収を目安として自己負担額がいくらになるか把握しておくとよいでしょう。

たとえば、胃がんで20日入院した場合、医療費は960,000円かかったとしても

- 標準報酬月額30万円の人の自己負担額

85,800円+(総医療費960,000円−286,000円)×1%=92,540円 - 標準報酬月額60万円の人の自己負担額

179,100円+(総医療費960,000円−597,000円)×1%=182,730円 - 標準報酬月額90万円の人の自己負担額

270,300円+(総医療費960,000円−901,000円)×1%=270,890円

などのように、ひと月の自己負担額の上限が決まっています。月をまたげば別途計算する必要があります。高額療養費のシミュレーションをしたい人は「高額療養費の自己負担額」ページをご覧ください。

なお、高額療養費として払い戻しを受けた月数が1年間(直近12か月間)で3月以上あったときに、4月目からは多数該当となり、自己負担限度額は引き下げられます。あわせて、令和8年8月からは新たに「年間上限額」も設けられます。ただし、治療中は発病する前と同じように働けるとは限りませんから、医療費だけでなく、収入が減る可能性も意識しておく必要があるでしょう。

今人気の生命保険がわかる!

三大疾病保険の特徴

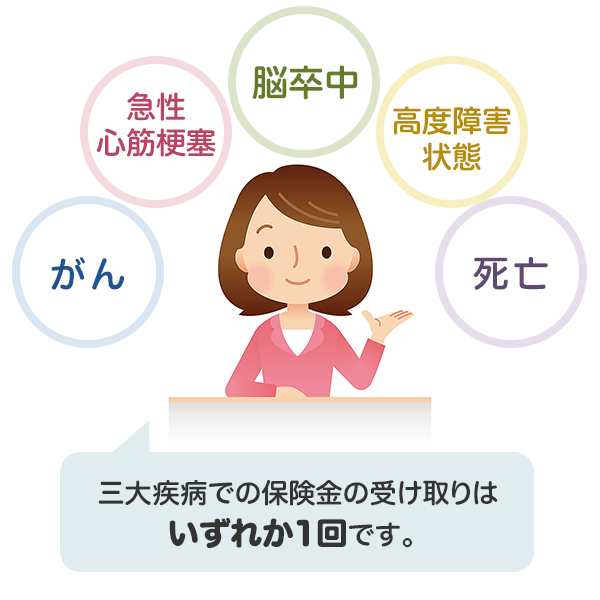

三大疾病保険(三大疾病保障保険や特定疾病保険ともいう)では、三大疾病の所定の状態になり支払い条件を満たした場合に、一時金の三大疾病保険金が受け取れます。

さらに、死亡または高度障害状態になった場合にも死亡保険金または高度障害保険金が受け取れます。

ただし、保険金の支払いは、いずれか1回限りになります。

三大疾病保険とがん保険の違い

がん保険は、言葉どおり「がん」へ備えを目的とした保険です。

商品によって主契約や特約の構成は異なりますが、がんと診断された場合の一時金、手術給付金、入院給付金、通院給付金、商品によっては放射線治療時や抗がん剤治療時の給付金もあるなど、がん治療に備える幅広い保障が用意されています。

その半面、がんにならなければ、たとえ亡くなっても何も支払われない「掛け捨て」が一般的です。

一方、三大疾病保険は、商品名に「定期」と入っていなければ保険期間は終身が基本です。

保険期間が終身であれば三大疾病にかからずとも、いずれは死亡保険金を受け取ることになることから、「掛け捨て」ではありません。また中途解約時には解約返戻金があるのが一般的です(短期間での解約は除く)。

このような仕組みとしての違いから、保険料水準が同等であれば、がん保険のほうが、がんになったときの保障が多くなる傾向があります。

今人気の生命保険がわかる!

三大疾病の保障が向いている人とは

掛け捨ての保険を好まない人

三大疾病保険は、一般的に途中で解約した場合に解約返戻金があります。

三大疾病にならなかった場合でも、死亡または高度障害状態への保障があるため、解約時も含め必ずお金を受け取れる仕組みになっています。その分保険料は若干高く設定されています。

終身の死亡保障が欲しい人のうち、生前に三大疾病にかかったときには、そのお金を治療費などに充てたい人

終身の死亡保障が欲しい場合は、「終身保険」を活用しますが、保障範囲は死亡または高度障害状態に限られます。

三大疾病保険は、死亡や高度障害状態の保障をもったまま、保障範囲を三大疾病の所定の状態まで広げています。生前に三大疾病になった場合は給付金を受け取れますが、死亡したときの死亡保険金はなくなりますので注意が必要です。

がんだけでなく、急性心筋梗塞や脳卒中でも一時金を受け取りたい人

がんの保障を備えるためには、「がん保険」が代表的です。

がんの保障のみを備えたい場合はがん保険のほうが保険料も抑えられ効率的といえますが、三大疾病のうちどれになるかわからないため、がん以外も心配な人は三大疾病保険を選ぶと安心です。

今人気の生命保険がわかる!

三大疾病保険の注意点

三大疾病保険に加入するときに最も注意したいのは、三大疾病保険金の支払い条件が厳しい点です。

対象となる疾病も含めて若干異なる商品もありますが、一般的な支払い条件は以下のとおりです。

| がん | 責任開始前を含めて、初めて「所定のがん(悪性新生物)と診断確定」されたとき責任開始期から90日以内に診断確定されたがんは対象外(関連ページ:がん保険の猶予期間) |

|---|---|

| 急性心筋梗塞 | 急性心筋梗塞を発病し、初めて医師の診療を受けた日から「60日以上、労働の制限を必要とする状態(※)が継続」したと医師によって診断されたとき ※労働の制限を必要とする状態とは、軽い家事などの軽労働や事務などの座業はできても、それ以上の活動では制限を必要とする状態 |

| 脳卒中 | 脳卒中のうち「脳出血・くも膜下出血・脳梗塞」を発病し、初めて医師の診療を受けた日から「60日以上、所定の後遺症が継続」したと医師によって診断されたとき |

急性心筋梗塞や脳卒中は診断確定ではありません

このように、診断だけが条件なのは「がん」だけで、「急性心筋梗塞」と「脳卒中」は60日以上所定の状態が続くことが条件という厳しいものになっています。 そのため、発病しても病状によっては三大疾病保険金が受け取れない可能性があることには注意が必要です。

なお、近年では上記条件のほかに、急性心筋梗塞や脳卒中ではその治療を目的とした手術を受けることも認めている商品も出ています。

保険金の支払い条件は、保険の加入目的となる最も重要な部分ですので契約前に「ご契約のしおり・約款」で必ず確認し、不明な点は問い合わせておきましょう。

いかがでしたでしょうか。三大疾病保険の保障内容は、名称から受けるイメージと少し違ったかもしれません。

まずは自分に必要な保障は何かを考え、三大疾病保険が向いていると思った人は具体的な商品の内容を確認してみてはいかがでしょう。

今人気の生命保険がわかる!

あわせて読みたい記事

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 三大疾病とは

- 三大疾病保険の特徴

- 三大疾病の保障が向いている人とは

- 三大疾病保険の注意点