![]()

![]()

�����ی��̍��m�`���ᔽ�Ƃ́H�ᔽ������ǂ��Ȃ邩�����

�����ی��ł͐\�����݂̍ۂɌ��N��ԂȂǂɂ��āA����̂܂܂ɍ��m���Ȃ���Ȃ�Ȃ����m�`��������܂��B

���m�`���ᔽ�������ꍇ�ɂ́A�ǂ��Ȃ�̂ł��傤���H

- ���̋L���̗v�_

-

- �����ی��ɂ́A�\�����ݎ��ɐ����Ɍ��N��ԂȂǂ����m����u���m�`���v������

- ���m�`���Ɉᔽ��������ƁA�ی��_���������ꍇ��A�ی������x�����Ȃ��ꍇ������

- ���N��Ԃɕs��������ꍇ�ł������ł���u���I���^�ی��v������

���m�`���ᔽ�Ƃ�

�����ی��_��\�����݂̍ۂɂ́A��ی��҂̌��N��ԂȂǂɂ��āA����̂܂܂ɍ��m���Ȃ���Ȃ�Ȃ��`��������܂��B���̍��m�`���Ɉᔽ�����ꍇ�ɂ́A�_���������ꍇ������܂��B�܂��A�ی����̎x�����ΏۂƂȂ鎖�̂ɂ����Ă����ꍇ�ł��ی������x�����Ȃ��\��������܂��B

�Ȃ����m�`��������̂��H

���m�`�������݂��闝�R�Ƃ��ċ�������̂́A�����ی��͉����҂��������ی����S���āA�������l���x�������u���ݕ}���v�̎d�g�݂ɂȂ��Ă���̂ŁA�ی���Ђ������Ɍ_��������邱�Ƃ��d�v���Ƃ������Ƃł��B

���ݕ}���@�`�����҂��������o�������A�������l���x�������d�g�݁`

���߂��猒�N��Ԃ̗ǂ��Ȃ��l���������Ɍ_��ł��āA�ی���Ђ��瑽�z�̕ی����⋋�t���Ȃǂ���邱�Ƃ��ł��Ă��܂��ƁA�����ҊԂ̌��������ۂĂȂ��Ȃ�܂��B���̂��߁A�ی���Ђ͐\�����ݎ��ɔ�ی��҂̌��N��Ԃ̍��m�Ȃǂ������邱�ƂŌ_��̌��������m�ۂł���悤�ɂ��Ă��܂��B

���m�̕��@�͍��m���̋L�������̏ꍇ�ƁA���N�f�f���E�l�ԃh�b�N�̌��ʕ\�̒�o���t�ɂ��f�����K�v�Ƃ���ꍇ������܂��B

�ی���Ђ̎Ј���ی��㗝�X�̐����ی���W�l�ȂǂɌ����œ`���������ł͍��m�������ƂɂȂ�܂���̂Œ��ӂ��K�v�ł��B

���m�`���ᔽ������ǂ��Ȃ�́H

�@�_�����

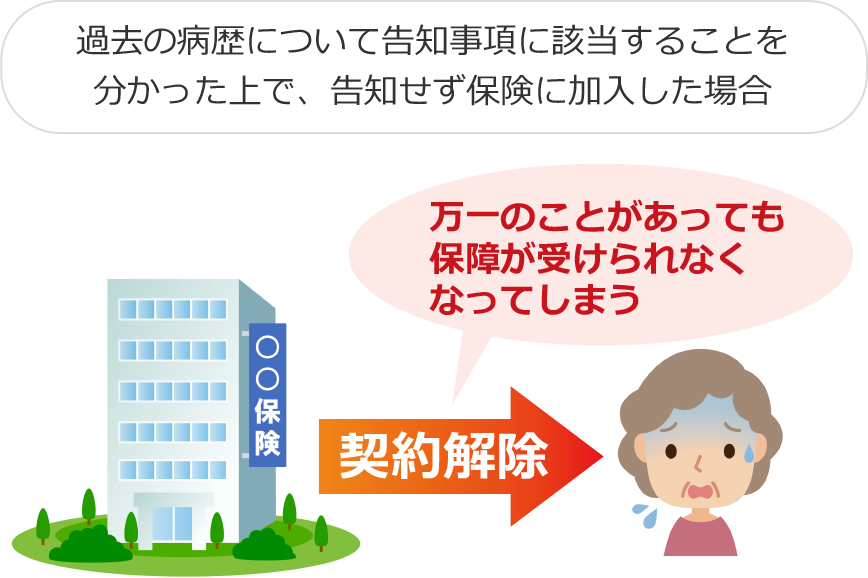

�̈ӂ܂��͏d��ȉߎ��ɂ���Ď��������m���Ȃ�������A���������m���Ȃ������肵���ꍇ�́A�ӔC�J�n������2�N�ȓ��Ȃ獐�m�`���ᔽ�Ƃ��ĕی���Ђɕی��_�����������邱�Ƃ�����܂��B2�N�o�ߌ�ł��ی����̎�莖�R���ӔC�J�n������2�N�ȓ��ɂ������ꍇ�Ȃǂł́A�ی��_�����������邱�Ƃ�����܂��B

���̏ꍇ�A�ی����E���t�������鎖�R���������Ă��Ă���邱�Ƃ͂ł��܂��A�������ꂽ�Ƃ������Ԗߋ�������A�������邱�Ƃ͂ł��܂��B

�A������

���m�`���ᔽ�̓��e�����ɏd��ȏꍇ�́A�ی����𐿋����Ă���邱�Ƃ��ł����A���\�Ƃ��ĕی��_��͎������ɂȂ�܂��B�������̏ꍇ�A���܂ŕ������ی������߂��Ă��邱�Ƃ�����܂���B

�B�_���������Ȃ��ꍇ�ɂ���

���L�̏ꍇ�͍��m�`���ᔽ���������Ƃ��Ă��A�ی���Ђ͌_��������ł��Ȃ����ƂɂȂ��Ă��܂��B

| ���� | �ӔC�J�n������5�N�ȓ��ɕی����E���t���̎�掖�R���������Ȃ������Ƃ���A�ی���Ђ������̌�����m�����Ƃ�����1�����ȏ�o�߂����Ƃ� |

|---|---|

| �ߎ� | �_������̎��_�ŕی���Ђ������̌����ƂȂ鎖����m���Ă����Ƃ���A�ߎ��ɂ���Ēm��Ȃ������Ƃ� |

| �s���m�����Ȃ� | ���m������Ƃ��ɐ����ی���W�l�����������m���邱�Ƃ�W������A�����łȂ����Ƃ����m����悤�ɂ����߂��肵���Ƃ��A���m�`���ᔽ�̑ΏۂƂȂ��������Ƃ͊W�Ȃ��a�C��P�K�ŕی����E���t���𐿋������Ƃ��́A�ی����E���t�������܂��B |

���l�C�̐����ی����킩��I

���m�`���ᔽ�ɂȂ�Ȃ����߂̒��ӓ_

����̂܂܂��L������

���m���̋L���͔�ی��Җ{�l���K�����Ȃ���Ȃ�܂���i�ꕔ�̕ی��_��������j�B

�����f���ɓǂ݁A����Ă��邱�Ƃɑ��Ď���������̂܂܂ɁA���m�ɂ���Ȃ����m����K�v������܂��B�����A����ɂȂ����Ƃ܂œ�����K�v�͂���܂���B

�B���ȕ\���ɂ��Ȃ�

���⎖���ɂ���Ă͋L�����Ȃ��L�����������������͂��ł��B���̂悤�ȂƂ��ł��ɂ��Ă������A�f�@����f�Õ�V�����Ȃǂ𗊂�ɂł��邩����L�����āA���N��Ԃ𐳂����`����w�͂������ق��������ł��B���m���̐�������L����ɏ������̎w�������Ȃ�ׂ����ڂ��Ă���̂ŁA�L���O�ɕK���ڂ�ʂ��Ă��������B

�ߋ��̕a�C�ɂ��ẮA���݂̏����킹�ċL������

���⍀�ڂŁu�͂��v�ƂȂ����ꍇ�ɋL������ڍ��m���ł́A�u���a���E�f�f���v�u���ʁv�u�������v�u��Ë@�֖��v�u�Ǐ�E�����v�u�f�@�E�����E���ÁE����̊J�n�����v�u���@�̗L���Ǝ����E���ԁv�u��p�̗L���Ɠ��e�v�u���ǁE�����ǁv�Ȃǂ̂ق��ɁA�u���݂̏v�܂ŋL�����K�v�ł��B���m���e�ɂ��ی���Ђ��_���������̂ɏ�����t������f�����肷��ꍇ������܂��B

���m���ڗ�

| �ŋ߁i3�����ȓ��j�̌��N��Ԃɂ��� | |

|---|---|

| ����� | �ߋ�3�����ȓ��ɕa�C��P�K�Ɍ��炸�A��t�̐f�@�E�����E���ÁE����������Ƃ�����܂����H |

| �ߋ��i5�N�ȓ��j�̕a�C��P�K�ɂ��� | |

| ����� | �ߋ�5�N�ȓ��ɕa�C��P�K�ŁA���@�܂��͎�p�������Ƃ�����܂����H7���ȏ�̈�t�ɂ��f�@�E�����E���ÁE����i7�����ȏ�j�������Ƃ�����܂����H |

| �ߋ��i2�N�ȓ��j�̌��N�f�f�ɂ��� | |

| ����� | �ߋ�2�N�ȓ��Ɍ��N�f�f��l�ԃh�b�N���āA�ُ�i�v�Č����E�v���������E�v���Áj���w�E���ꂽ���Ƃ�����܂����H |

| �g�̂̏�Q�ɂ��� | |

| ����� | ���́E���́E����E�����Ⴍ�@�\�ɏ�Q�͂���܂����H��E���E�w�Ɍ�����@�\��Q�͂���܂����H�w���i�Ғ��j�̕ό`���Q�͂���܂����H |

| �D�P�i���݁j�ɂ��ā@�������̂� | |

| ����� | ���ݔD�P���Ă��܂����H |

| �ߋ��̂���ɂ��� | |

| ����� | ���܂łɂ���i����E�����a�E���������p��E������E����������܂ށj�ɂȂ������Ƃ�����܂����H |

| �ߋ��̂���ɂ��� | |

| ����� | �ߋ�1�N�ȓ��ɋi���������Ƃ�����܂����H |

- �����ɘa�^�̕ی��́A���a�̂���l�Ȃǂł��������₷���悤���m���ڂ����肳��Ă��܂�

���l�C�̐����ی����킩��I

���m�s�v�ʼn����ł���ی�

���I���^�ی�

���N��Ԃ̍��m���s�v�Ȏ��S�ۏ�̐����ی�������܂��B��ی��҂̌��N��Ԃ���Ȃ��̂ŁA���a�̂���l�ł��������邱�Ƃ��ł��܂��B

���I���^�ی��̒��ӓ_

���I���^�̕ی��͌��N��Ԃɕs���̂���l�������ł���̂ŁA�ی���Ђ͉���������Ԃ̕ۏ�𐧌�������A�ی����ƕی����z�̍���}�����肵�āi�ی����z�ɑ��Ďx�����ی��������߂ɂ��āj���X�N���R���g���[�����Ă��܂��B

���l�C�̐����ی����킩��I

�܂Ƃ�

�����ی��͉����҂̑��ݕ}���Ő��藧���Ă���̂ŁA�����������ɏd�v�ł��B�\���҂Ɍ��N��Ԃ̍��m�������邱�ƂŌ�������ۂ��A�ی���Ђ����S�Ȍo�c�ɓw�߂Ă��܂��B���m���͔�ی��Җ{�l������̂܂܂𐳊m�ɁA����Ȃ��L�����܂��傤�B

- ���m���̓��e�͕ی���Ђ�ی����i�ɂ���ĈقȂ�܂��B���m���e�ɂ��A�����ɍۂ�������t����ꂽ�������f��ꂽ�肷��ꍇ������܂��B���m���̋L�����@���킩��Ȃ��Ƃ��́A�L���O�ɕK���ی���Ђ���ی���W�l�֑��k���Ă�������

�����ی��ɂ��Ă̂����k�₨�q�l�ɍ������ی��̂���ẮA�ی��R���T���^���g�������ŏ���܂��B�ڍׂ́u�ی����k�v���������������B

���l�C�̐����ی����킩��I

���킹�ēǂ݂����L��

-

�����ی��Ƃ́H�d�g�݂���b�g�A�f�����b�g�����

�����ی��Ƃ͉����A�����ی��Ƃ͂ǂ�Ȏd�g�݂Ȃ̂��A�����b�g�E�f�����b�g�ɂ��Ă�������܂��B

-

�ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

�����ی��̉������ɂ́A�����̏ꍇ�ی���Ђ̐R��������܂��B�ی����z���ی��҂̔N��Ȃǂɂ���ĈقȂ�A���N��Ԃ̍��m�̂ق��Ɉ�t���ɂ��f�����K�v�ȏꍇ������܂��B���O�ɕK�v�ȏ����m�F���Ă����܂��傤�B

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

- �����ی��̎��l

- �����ی��̍��m�`���ᔽ�Ƃ́H�ᔽ������ǂ��Ȃ邩�����

- �����ی����T���Ƃ́H�T���z�̌v�Z���@��T�����x�z�A�Ώۂ̕ی������

- ����Õی����T���Ƃ́H�V���x�E�����x�̈Ⴂ��T���z�̌v�Z���@�����

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ���m�`���ᔽ�Ƃ�

- ���m�`���ᔽ������ǂ��Ȃ�́H

- ���m�`���ᔽ�ɂȂ�Ȃ����߂̒��ӓ_

- ���m�s�v�ʼn����ł���ی�

- �܂Ƃ�