![]()

![]()

�X�V���F2026�N4��30��

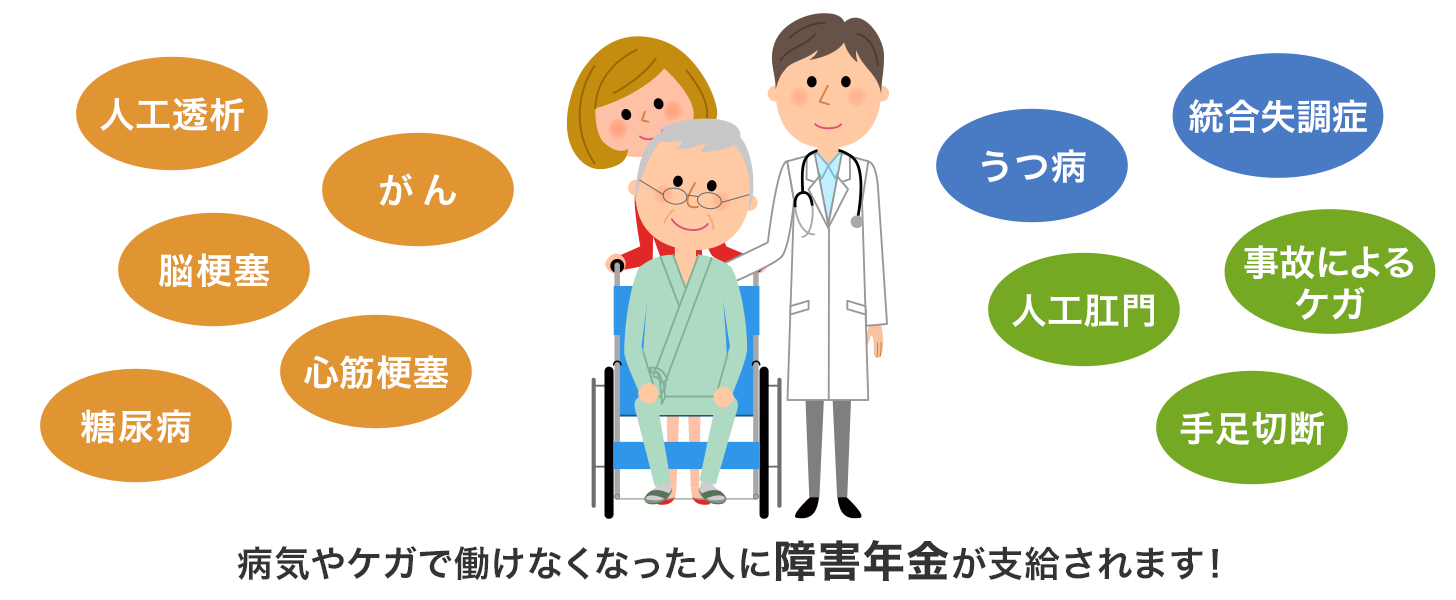

��Q�N���Ƃ́H ������z�Ɛ\�����@

��Q�N���Ƃ́A�ǂ̂悤�ȔN���ł��傤���H

�a�C��P�K�ɂ���Q��ԂɂȂ�ƁA������̔N��������\��������܂��B�ǂ̂悤�ȏ�Ԃł����炭�炢���炦��̂��A���炩���ߊm�F���Ă����܂��傤�B

- ���̋L���̗v�_

-

- ��Q�N�������炦��̂́A�����N���܂��͌����N���ɉ������Ă���l

- ��Q��b�N���Ə�Q�����N��������A��Q�����N���̂ق�����Q�͈̔͂��L��

- �N���z�́A��Q�����Ō��܂�A�����������q�ǂ���z��҂�����Ɖ��Z������

- ��Q�N�������ł����Ȃ��Ȃ��ꍇ�́A���Ԃ̏A�ƕs�\�ی��Ŕ�������

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\

���� �G

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

-

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

�ڎ�

��Q�N���Ƃ́H

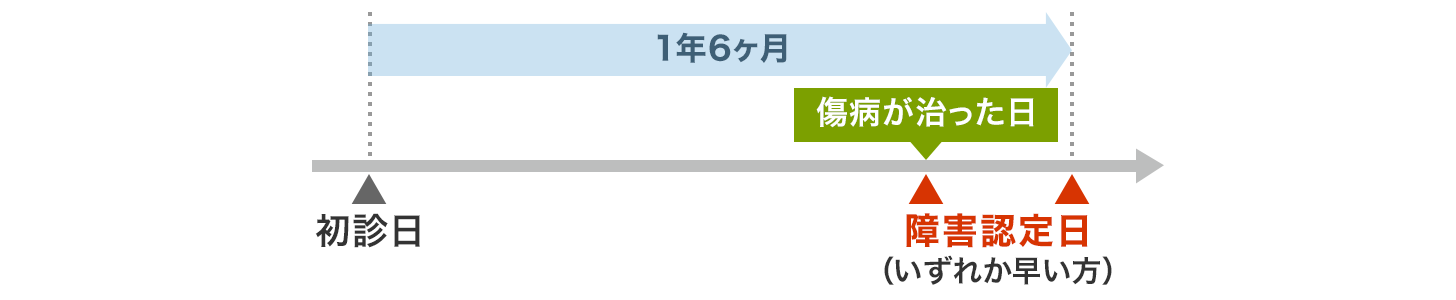

��Q�N���́A���I�N���̉����҂�����̏�Q��ԂɂȂ����ꍇ�Ɏx�������N���ł��B

��Q��ԂɂȂ邫�������ƂȂ����a�C��P�K�ŁA���߂Ĉ�t�̐f�Â����Ƃ��ɉ������Ă������I�N���Ŏx��������Q�N�������܂�܂��B

�����N���̉����҂ł���u��Q��b�N���v���x������A�����N���̉����҂ł���A��Q��b�N���Ƀv���X���āu��Q�����N���v���x������܂��B

��Q�����N���́A��Q��b�N��������Q�N�����x�������Q��Ԃ͈̔͂��L���Ȃ��Ă��܂��B

����ɁA���͈̔͂ɖ����Ȃ���Q���c�����ꍇ�ɁA�ꎞ���́u��Q�蓖���v���x������܂��B

��O�I�ɖ������҂Ɏx������u���ʏ�Q���t���v������

���ʏ�Q���t���́A�]�O�̔C�Ӊ������x�̑Ώێ҂ł������l���A���I�N���ɉ������Ă��Ȃ����Ԃɏ�Q��ԂɂȂ����ꍇ�Ɏx�����܂��B

1986�N3���ȑO�̐�Ǝ�w��1991�N3���ȑO�̊w���Ȃǂ��ΏۂɂȂ�܂��B

���l�C�̐����ی����킩��I

��Q�N�������炤���߂̏���

����ł́A�ǂ̂悤�ȂƂ��ɏ�Q�N�������炦��̂��A���̏��������Ă����܂��傤�B

�܂��A���I�N���i�����N���܂��͌����N���j�̉������Ԃɏ��f�������邱�Ƃ����߂��܂��B

�������A20�ΑO��60�Έȏ�65�Ζ����̐l�͌��I�N���̉����`���҂łȂ����߁A���I�N���ɉ������Ă��Ȃ��ꍇ�ɂ́A�܂��͏��f�������{�����ɏZ��ł��邠�����ɂ��邱�Ƃ����߂��܂��B

���̏����ɉ����A�ی����̔[�t�v���ɂ��āA���̂����ꂩ�����Ă��邱�Ƃ����߂��܂��B

- ���f����65�Ζ����ŁA���f���̑O�X���܂ł�1�N�Ԃɕی����̖��[���Ȃ�����

- ���f���̑O�X���܂łɂ����āA���I�N���̉������Ԃ�2�^3�ȏ�ŕی�����[�t�܂��͖Ə�����Ă��邱��

�������A20�Ζ����̔N�����x�ɉ������Ă��Ȃ����Ԃɏ��f��������ꍇ�ɂ́A�ی����̔[�t�v�����Ȃ�����ɁA�x���ɂ������Ă͏�������������܂��B���̏�Q�N�����u20�ΑO��Q�ɂ���Q��b�N���v�Ƃ����܂��B

��Q�N�����x��������Q�̒��x���m�F���悤

��Q�N���ɂ́A��Q�̒��x�ɉ���������������܂��B

���̓����́A��Q��b�N���ł�1����2�������ł����A��Q�����N���ł͂����3��������܂��B1�`3���̒�`�Ƌ�̓I�ȏ�Q�̒��x�̗�����̕\�Ɏ����܂��B

��Q�N��1�`3���̒�`�Ə�Q�̒��x�̗�

- 1���F���l�̉���Ȃ��ƂقƂ�ǎ����̂��Ƃ��ł��Ȃ����x

-

�y���x�̗�z

- ��F����̎��͂����ꂼ��0.03�ȉ�

- �r�F���㎈�̋@�\�ɒ�������Q������A���㎈�̂��ׂĂ̎w���Ȃ��A�Ȃ�

- �r�F�������̋@�\�ɒ�������Q������A���߈ȏ�̗��������Ȃ�

- 2���F�K���������l�̏��������K�v�͂Ȃ����A���퐶���͂���߂č���ŁA�J���ɂ������邱�Ƃ��ł��Ȃ����x

-

�y���x�̗�z

- ��F����̎��͂����ꂼ��0.07�ȉ�

- �r�F���㎈�̐e�w����ѐl�����w�܂��͒��w���Ȃ��A��㎈�̋@�\�ɒ�������Q������A�Ȃ�

- �r�F�������̂��ׂĂ̎w���Ȃ��A�ꉺ���̋@�\�ɒ�������Q������A���߈ȏ�̈ꉺ�����Ȃ��A�Ȃ�

- 3���F�J������������������i�������͘J���ɒ����������������邱�Ƃ�K�v�Ƃ���j���x

-

�y���x�̗�z

- ��F����̎��͂����ꂼ��0.1�ȉ�

- �r�F��㎈��3��߂̂���2�߂��g���Ȃ��A�㎈�̐e�w����ѐl�����w���Ȃ��A�Ȃ�

- �r�F�ꉺ����3��߂̂���2�߂��g���Ȃ��A�Ȃ�

���̂悤�ɁA���ʂ��Ƃɒ��x����߂��Ă��܂��B

�����ł͈ꕔ�����܂������A���̂ق��ɂ����_��Q�i���������ǁA���a�A�F�m��Q�A�Ă�A�m�I��Q�A���B��Q�Ȃǁj�������Q�i�ċz�펾���A�S�����A�t�����A�̎����A���t�E�����펾���A���A�a�A����Ȃǁj�ɂ��Ă����x�̗Ⴊ��߂��Ă��܂��B

���������Ă���ƔF�肳���̂͂��H

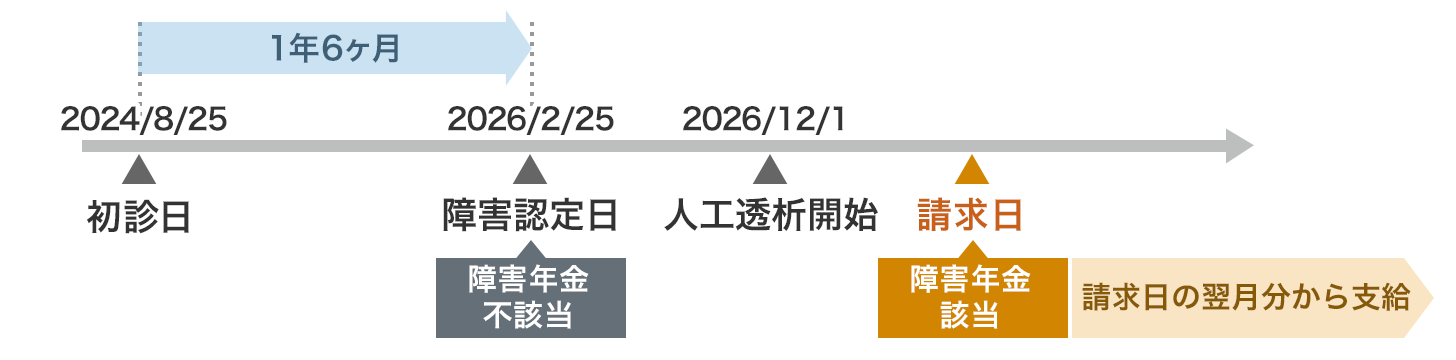

�F�肪�s���������Q�F����Ƃ����A�����A�u���f������1�N6�������o�߂������v�܂��͂���ȑO�Ɂu���a�����������v�ɂȂ�܂��B

�u���a�����������v�ɂ́A�Ǐ��肵�Ă���ȏ�̎��Ì��ʂ����҂ł��Ȃ��Ȃ��������܂܂�܂��B

��Q�F����̌��܂��

���l�C�̐����ی����킩��I

��Q�N���̋��z�͂�����H�i2026�N4���`2027�N3���̋��z�j

��Q�F�肳���ƁA��Q�N���͂�������炦��̂ł��傤���H

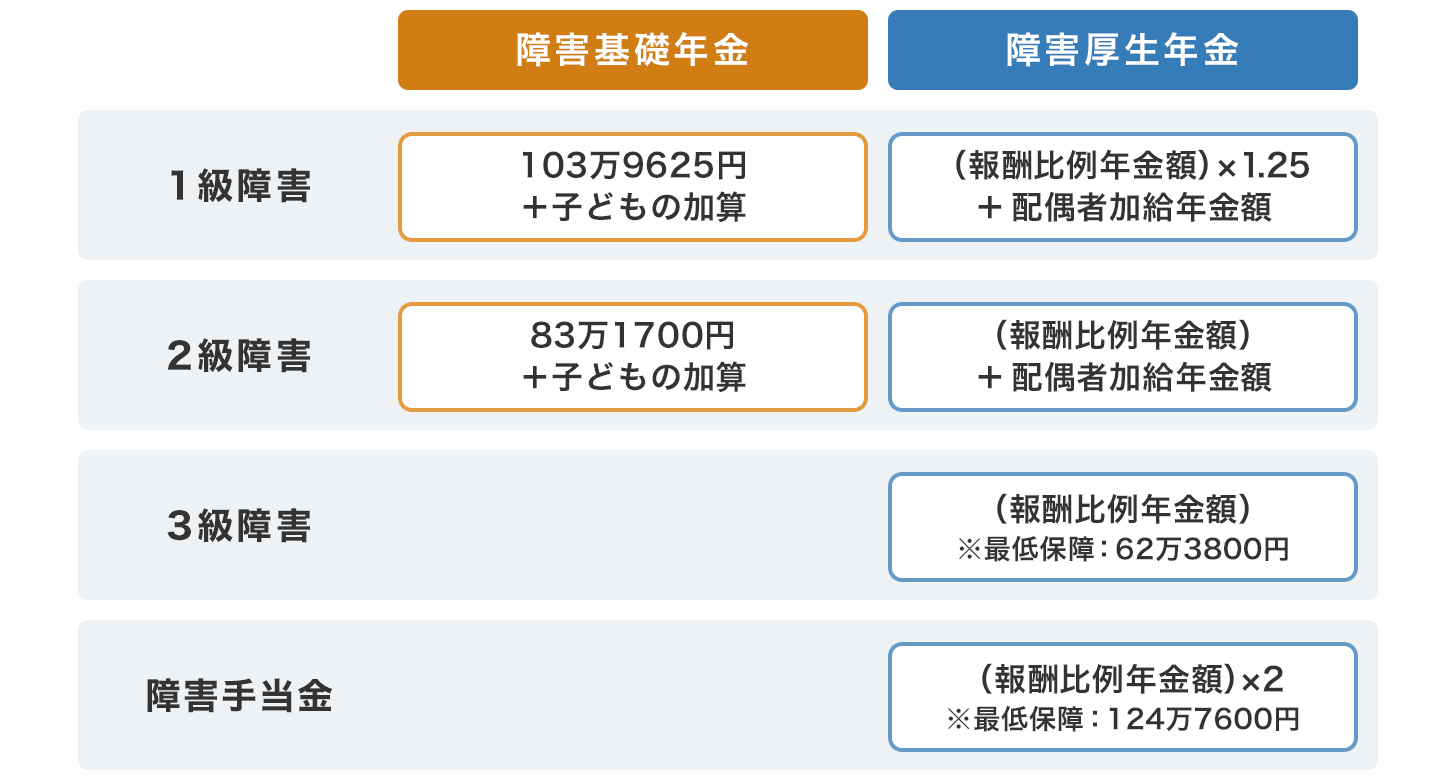

��Q��b�N������Q�����N�����A��Q�̒��x���傫���قǎx���z���傫���Ȃ�܂��B

- ��Q�蓖���̎x����1����

- 2026�N�x����

��Q��b�N���̎x���z�Ƃ�

-

- 1���F1,059,125�~ �~1.25�{�q�ǂ��̉��Z

- 2���F847,300�~�{�q�ǂ��̉��Z

���̂悤��1����2����1.25�{�ł��B

����Ɏq�ǂ��̉��Z������܂��B����́A�l���ɂ��قȂ�A1�`2�l�ڂɂ͊e24��3800�~�A3�l�ڈȍ~�ɂ͊e8��1300�~�ɂȂ�܂��B

�����ł��q�ǂ��Ƃ́A�u18�Γ��B�N�x�̖����i3��31���j���o�߂��Ă��Ȃ��q�ǂ��v���u20�Ζ����ŏ�Q����1���܂���2���̏�Q�ҁv�ɂ������܂���

��Q�����N���̎x���z�Ƃ�

-

- 1���F��V���̔N���z���~1.25�{�z��҉����N���i24��3800�~�j

- 2���F��V���̔N���z���{�z��҉����N���i24��3800�~�j

- 3���F��V���̔N���z���i�Œ�ۏ�z�F63��5500�~�j

���̂悤��1�`3���܂ł���܂��B

1����2����1.25�{�ŁA���v���ێ�����Ă���65�Ζ����̔z��҂�����ꍇ�ɉ����N�������Z����܂��B���Ȃ݂ɁA3���͉��Z������܂���B

- �y��V��ᕔ���̔N���z�̌v�Z���z

-

���ϕW����V���z�~�i7.125�^1,000�j�~2003�N3���܂ł̔�ی��Ҋ��Ԃ̌���

�{���ϕW����V�z�~�i5.481�^1,000�j�~2003�N4���Ȍ�̔�ی��Ҋ��Ԃ̌���- �]�O�z�ۏ�z����эĕ]�����͍l�����Ȃ�

- ��ی��Ҋ��Ԃ��A300���i25�N�j�����̏ꍇ�́A300���Ƃ݂Ȃ��Čv�Z����

- �W����V���z�Ƃ͂����ނˌ����̂��ƂŁA�W����V�z�͂����ނˏܗ^���܂߂��N����1������

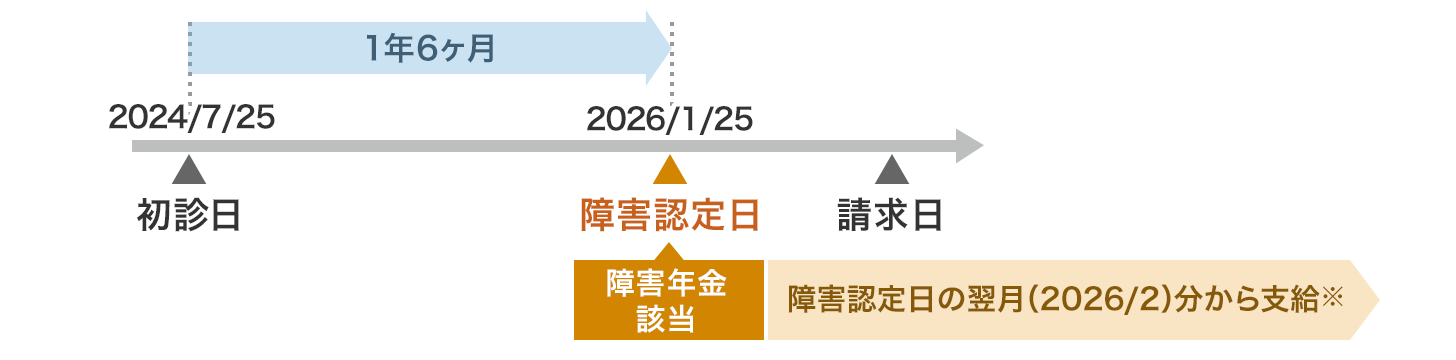

�ǂ̒��x��Q�N�����x������邩�v�Z���Ă݂悤

- �y�P�[�X1�z���c�Ƃ�A����i40�j

-

- �������̌��I�N���F�����N���i8�N�Ԍ����N����A�����N���ցj

- �Ƒ��\���F�z��ҁA�q�ǂ��i12�j

- ��Q�̒��x�F��Q����2���i���a�j�ɊY��

�����N�������҂�2���̑Ώۂł�����A��قǂ̏�Q��b�N��2���̌v�Z�����������Čv�Z���܂��B

��Q��b�N���̋��z�F84��7300�~+�q�ǂ��̉��Z�i24��3800�~�j��109��1100�~

�܂��A�q�ǂ���18�Γ��B�N�x�̖������߂���Ǝq�ǂ��̉��Z���Ȃ��Ȃ邽�߁A���̌�̎x���z��84��7300�~�ɂȂ�܂��B

- �y�P�[�X2�z��Ј���B����i35�A2009�N���ЁA�Α�13�N�j

-

- �������̌��I�N���F�����N���i�������Ԃ̕��ϔN����420���~�j

- �Ƒ��\���F�z��ҁi�p�[�g�j�A�q�ǂ�2�l�i9�E5�j

- ��Q�̒��x�F��Q����1���i�S�����j�ɊY��

�����N���ɉ������Ă���ꍇ�ɂ́A��Q��b�N���Ə�Q�����N���̗������x������܂��B

�܂��͏�Q��b�N�����v�Z���܂��B

��Q��b�N���̋��z�F105��9125�~+�q�ǂ��̉��Z�i24��3800�~�~2�l�j��154��6725�~�c�@

���ɁA��Q�����N�����v�Z���邽�߂ɁA��V���̔N���z�����߂܂��B

��V���̔N���z�����ϕW����V�z�~�i5.481�^1,000�j�~2003�N4���Ȍ�̔�ی��Ҋ��Ԍ����i�Œ�300���j

���i420���~��12�����j�~�i5.481�^1,000�j�~300����57��5505�~

��������̎��ɂ��Ă͂߂Čv�Z���܂��B

��Q�����N���̋��z�F��V���̔N���z�i57��5505�~�j�~1.25�{�����N���z�i24��3800�~�j��96��3181�~�c�A

���������āA�P�[�X2�̏�Q�N���z�́A���U��b�N���Ə�Q�����N�������v�i�@�{�A�j����250��9906�~�ɂȂ�܂��B�ɂȂ�܂��B

���l�C�̐����ی����킩��I

��Q�N�����r���ł��炦�Ȃ��Ȃ邱�Ƃ��c

���̂悤�ȏ�Q�N���ł����A��Q�̏�Ԃɂ���Ă͓r���ł��炦�Ȃ��Ȃ邱�Ƃ�����܂��B

��Q�N���̔F��ɂ́A�X�V�Ȃ��́u�i�v�F��v�ƍX�V���K�v�ȁu�L���F��v������

�i�v�F��́A��{�I�ɂ����Ǝx�������܂��B

�L���F��ł́A1�`5�N���Ƃ̍X�V���ƂȂ��Ă���A���̍X�V�����ɏ�Q�̒��x���y���Ȃ��Ă���A��Q�N���̓���������������x����~���ꂽ�肷��\��������̂ł��B

�X�V�����ɂ́A��t�̐f�f�����̂����u��Q��Ԋm�F�́v�����t����A�����ԑ����邱�Ƃŏ�Q�̒��x�f����܂��B������o���Ȃ��ꍇ�ɂ͎x������~����܂��B

�܂��A���N�K�v�ȁu�����́v���o���Ȃ��Ƃ��ɂ��x������~����܂��B

�x����~�ɂȂ����Ƃ��Ă��A���̌�A��Q�̒��x���d���Ȃ�A�Ăюx�������悤�ɂȂ�̂ŐS�z����܂���

�J�ЊW�̋��t������Ƃ��͂ǂ��Ȃ�H

�����a�C��P�K�ŁA��Q�N���ƘJ���ҍЊQ�⏞�ی��i�J�Еی��j�̏�Q�⏞���t�i�J�ДN���j�̗��������邱�Ƃ�����܂��B

���̏ꍇ�ɂ́A�J�ДN���̊z�͏�Q�N���̎�ނɂ����73�`88%�Ɍ��z����Ďx������܂����A��Q�N���͑S�z�x������܂��B

�������A20�ΑO��Q�ɂ���Q��b�N���̏ꍇ�ɂ́A��Q�N�����S�z�x����~����A�J�ДN�����S�z�x������܂��B

�������Ă��܂��ƁA�Ăюx�������Ȃ��H

�x����~�ł͍Ăюx�������邩������܂��A���������ꍇ�͂��̂�����ł͂���܂���B

��Q�N�����������鎖�R�ɂ́A����3������܂��B

- �i1�j�҂����S�����Ƃ�

- �i2�j��Q�����ɊY�����Ȃ��Ȃ����܂�65�ɒB�����Ƃ��A�������͏�Q��ԂɊY�����Ȃ��Ȃ�3�N���o�߂����Ƃ��A�̂����ꂩ�x���Ƃ�

- �i3�j��Q�N���҂ɁA�V���ɏ�Q�������������F�肳�ꂽ�Ƃ��i�]���̏�Q�N���͎����j

- ���Ƃ��A2���{2����1���ƔF�肳�ꂽ��A2���{3����1���Ƃ��ĔF�肳�ꂽ�肷��ꍇ������

���l�C�̐����ی����킩��I

��Q�N����\������Ƃ��̗���

��Q�N�����邽�߂̐\���ɂ́A�u��Q�F����ɂ�鐿���v�ƁA�u����d�ǂɂ�鐿���v��2������܂��B

�ʏ�́u��Q�F����ɂ�鐿���v�ŁA��Q�F����ȍ~�ɏ�Q�N���𐿋����邱�Ƃ������܂��B���������炳���̂ڂ��āA��Q�F����̗���������N�������炤���Ƃ��ł��܂��B

�u����d�ǂɂ�鐿���v�Ƃ́A��Q�F����ɏ�Q�N���ɊY�����Ȃ������ꍇ�ŁA���̌�Ǐ������ď�Q�����ɊY�������ԂɂȂ����Ƃ��ɐ������邱�Ƃ������܂��B�������̗�������N�������炦�邽�߁A�������x���Ȃ�Ƃ��̕���肪�x���Ȃ�܂��B

��Q�F����ɂ�鐿���̗�

- �������A���̎��i���Ԃ��K�v

����d�ǂɂ�鐿���̗�

�����̐\���ɂ������ẮA���̂悤�ȏ��ނ��K�v�ɂȂ�܂��B

- �N��������

- ��b�N���ԍ��ʒm���܂��͔N���蒠���̊�b�N���ԍ��𖾂炩�ɂ��邱�Ƃ��ł��鏑��

- ���N�����𖾂炩�ɂł���w�肳�ꂽ���ށi�ːГ��{��Z���[�Ȃǁj

- ����̌`���ɂ���t�̐f�f��

- ��f���ؖ���

- �a���E�A�J���\����

- ������Z�@�ւ̒ʒ����i�{�l���`�j �@�@

�Ȃ�

- �{�l�̏��Q�̌�������O�҂̏ꍇ�Ȃǂɂ́A���ꂼ��K�v���ނ�����

�����̏��ނ̒�o��͏Z���n�̎s�撬������̑����ɂȂ�܂����A���f���������N����3����ی��Ҋ��Ԓ��̏ꍇ�ɂ͍Ŋ��̔N���������ɂȂ�܂��B

���l�C�̐����ی����킩��I

��Q��Ԃɔ�������ی�

�����܂ŏ�Q�N���ɂ��Č��Ă��܂������A���Ԃ̕ی����i�̒��ɂ���Q��ԂɂȂ����ꍇ�ɕۏ��������̂�2����܂��B

�����ی��̍��x��Q�ی����Ŕ�����

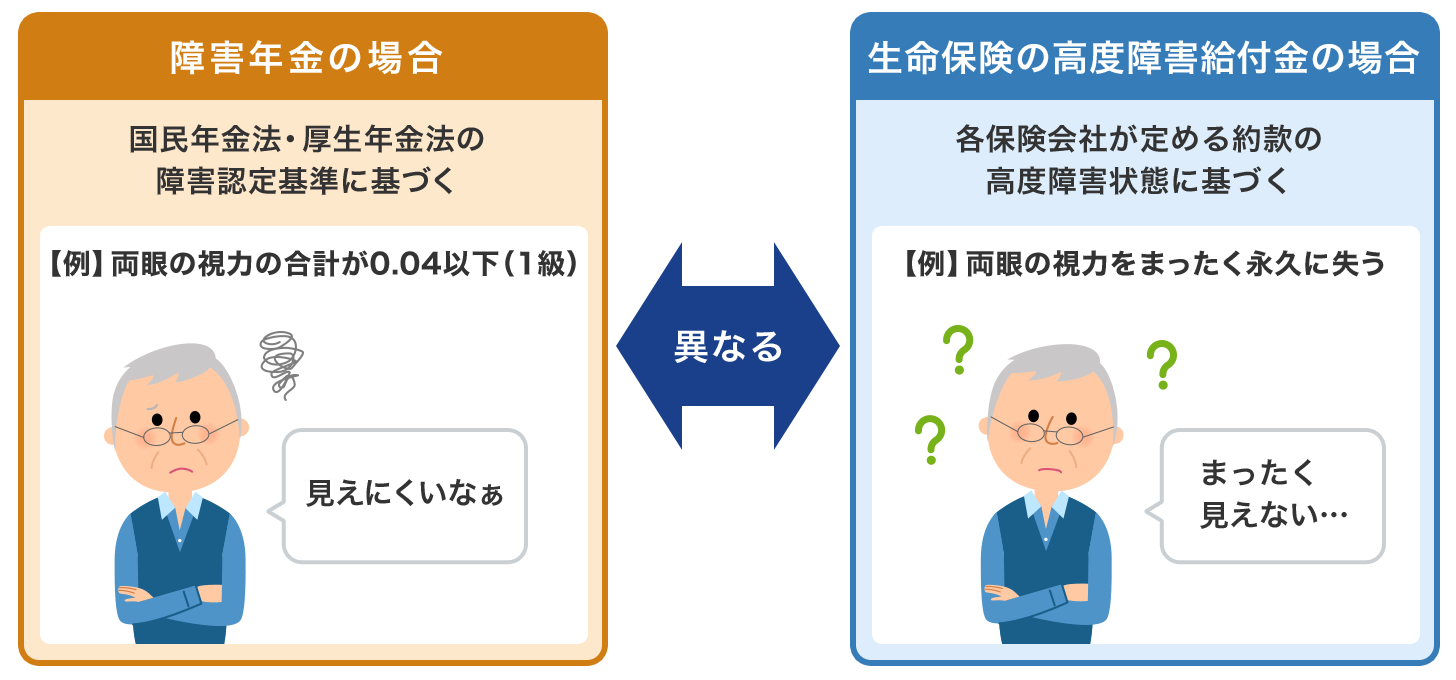

1�߂̌��́A�I�g�ی�������ی��Ȃǂ̐����ی��ŁA���S�ی����̑���Ɏ��鍂�x��Q�ی����ł��B

�������A���x��Q�ی����̎x���v���́A��Q�N���Ƃ͈قȂ���̂ł��B

���Ƃ��A�a�C��P�K�ɂ�藼��̎��͂��܂������i�v�Ɏ������Ƃ�A���㎈�Ƃ���߈ȏ�Ŏ������ƂȂǁA����̍��x��Q��ԂɂȂ����ꍇ�ɂ������܂��B

����ی����z�́A���S�ی����Ɠ��z�ł����A�x������ƌ_��͏��ł��܂��B�܂�A���S�ی����͂Ȃ��Ȃ�܂��B

�A�ƕs�\�ی��Ŕ�����

�����P�́A�a�C��P�K�œ����Ȃ��Ȃ����ꍇ�ɁA�����ԁA�N���`���̋��t�����x������^�C�v�̕ی��ł��B

���i�ɂ���ĕۏ���e���قȂ�A�x���J�n������x�����Ԃ̂ق��A���t������Ԃ̗v���܂ňقȂ�܂��B

��r�I�����v���Ƃ��ẮA���@���ł��邩�ݑ�×{���ł��邩�͖��ꂸ�A�u�����Ȃ���Ԃł���v�Ƃ�����t�̐f�f����ɕی���Ђ����f������̂ł��B

���̂��߁A��Õی��ł̓J�o�[������Ȃ��A�����Ȃ��Ȃ邱�Ƃɂ������̌������J�o�[���邱�Ƃ��ł��܂��B

- �A�ƕs�\��Ԃ��Ăǂ�ȏ�ԁH

-

- �a�C��P�K�̎��Â̂��߂ɁA���@���Ă�����

- ��Q�̒��x�F��Q����1���i�S�����j�ɊY��

�ی���Ђ⏤�i�ɂ��x�����v���͈قȂ�

- �y��z

- �a�C��P�K�ɂ��v����Ԃ�180���ȏ�p��

- ��Q����1���܂���2���ƔF��

- ����E�}���S�؍[�ǁE�]�����E�̍d�ρE�����t�s�S�ŏA�ƕs�\��Ԃ�

- 60���ȏ�p�������Ɛf�f�����@�Ȃ�

���̂悤�ɁA�a�C�⎖�̂ɂ��P�K�Ȃǂɂ��A�����Q��ԂɂȂ����Ƃ��Ă��A�����̎x���ɂȂ��Q�N��������܂��B

�������A�q�ǂ��̋�����Z�����[���ȂǁA���ׂĂ̎x�o���܂��Ȃ���Ƃ͂�����܂���B���̕s�������ɔ��������ꍇ�ɂ͖��Ԃ̏A�ƕs�\�ی�������܂��B

����̂Ƃ��̕ۏ���l���Ă݂Ă͂������ł��傤���B

���l�C�̐����ی����킩��I

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ��Q�N���Ƃ́H

- ��Q�N�������炤���߂̏���

- ��Q�N���̋��z�͂�����H�i2026�N4���`2027�N3���̋��z�j

- ��Q�N�����r���ł��炦�Ȃ��Ȃ邱�Ƃ��c

- ��Q�N����\������Ƃ��̗���

- ��Q��Ԃɔ�������ی�