![]()

![]()

�X�V���F2017�N2��22��

�}�Ɏ������K�v�ȏꍇ�̌_��ґݕt�̊��p���@

�܂Ƃ܂����������K�v�ƂȂ����ꍇ�A�ǂ̂悤�ɏ������܂����H�����ی��ɂ͌_���S�ۂɎ�������邱�Ƃ��ł���_��ґݕt���x������܂��B�����ƂȂ����Ƃ��ɗL���Ȏ�i�Ƃ����܂����A�����̕ۏᕪ������Ă�����Ɠs���̂悢���Ƃ���ł͂Ȃ��̂ŁA���x�̓��e�𐳂�������������ŗ��p���邱�Ƃ��d�v�ƂȂ�܂��B

- ���̋L���̗v�_

-

- �_��ґݕt�Ƃ́A�ی�������ꍇ�̉��Ԗߋ���S�ۂƂ��Ď�����݂��t���鐧�x

- �z�[���y�[�W�A�d�b�A�ی���Б����ɗ��X�ɂ��\�����݂ȂǕ����̎葱�����@������A�݂��t�����̐R���͂Ȃ�

- �_��ґݕt���������͗�����t���ĕԍςƂȂ邪�A�ԍϊ����݂͐����Ă��Ȃ�

- �ԍϊz���������x�z�����ꍇ�A�ی��_�������邱�Ƃ�����

-

���̋L���̊ďC��

-

1���t�@�C�i���V�����E�v�����j���O�Z�\�m

��� �s��

�ڎ�

�����ی��̌_��ґݕt�̂�����

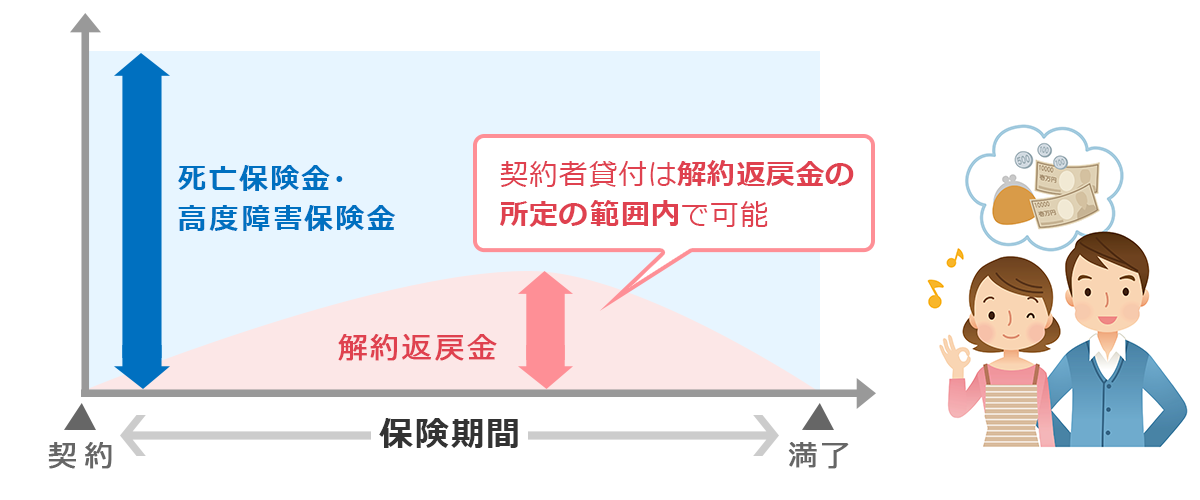

�_��ґݕt���x�Ƃ�

�����ی��ł́A�ی����x�������R�������������̂��߂Ɏ������ςݗ��Ă��Ă��܂��B���~���̕ی��ŕی��_��ꂽ�ꍇ�A���̐ϗ�������ی��_��̒����E�ێ��Ȃǂɂ���������p���������������z���A�_��҂Ɏx�����܂��B��������Ԗߋ��Ƃ����܂��B

�_��ґݕt���x�́A���̉��Ԗߋ���S�ۂƂ��āA�ی��_��҂Ɏ�����݂��t������̂ł��B

�_��ґݕt�̂ł���ی����

�_��ґݕt�͉��Ԗߋ������Ƃɍs���邽�߁A���ׂĂ̕ی��ʼn\�Ȃ킯�ł͂���܂���B���Ԗߋ��̂���ی��Ƃ��ẮA�I�g�ی��A�{�V�ی��A�l�N���ی��A�w���ی��A��������ی��A������������ی��Ȃǂ��������܂��B

���ۂɁA�������̉������Ă���ی����A�_��ґݕt�\�Ȃ��̂ł��邩�ǂ������m�F����ɂ́A�ی��̖�ǂ�ł݂�A�ی���Ђ֖₢���킹���s���Ȃǂ̕K�v������܂��B

�_��ґݕt�̑ݕt�����E�ݕt���x�z

�ݕt�����́A�ی��_��̎����ɂ���ĈقȂ�A�\�藘���̍����_�ƍ����ݕt�����ɂȂ�܂��B�܂��ݕt����ۂ̎s�������̏ɂ���Ă��ς��܂��B�ŋߌ_�ꂽ�ی��Ȃ�A3�����x�̋������t�����Ă���̂���ʓI�Ǝv���܂����A�ی���ЁA�ی��̓��e�ɂ���Ă��ς��܂��B�������̕ی��ɂ��ݕt�������ǂ̂��炢�ɂȂ邩�́A�ی���Ђ֊m�F���Ă݂܂��傤�B�ꕔ�̕ی���Ђł́A�z�[���y�[�W�ɑݕt�������f�ڂ��Ă���Ƃ��������܂��B

�ݕt���x�z�͒ʏ�A���Ԗߋ��z��70�`90%���x�Ƃ���Ă��܂��B���Ԗߋ��́A�_���Ԃ��Ȃ����Ԃ͑S���Ȃ����A���Ȃ��A���̌㏙�X�ɑ����Ă����܂��B�ی��̎�ނɂ����܂����A�ʏ�A�ی��������݊��ԏI���ɋ߂��Ȃ�قǕԖߋ��������A�ی����������݂����������������������ی�������܂��B�ݕt�����Ɠ��l�A�ڂ����͕ی���Ђւ̊m�F���K�v�ł��B

���l�C�̐����ی����킩��I

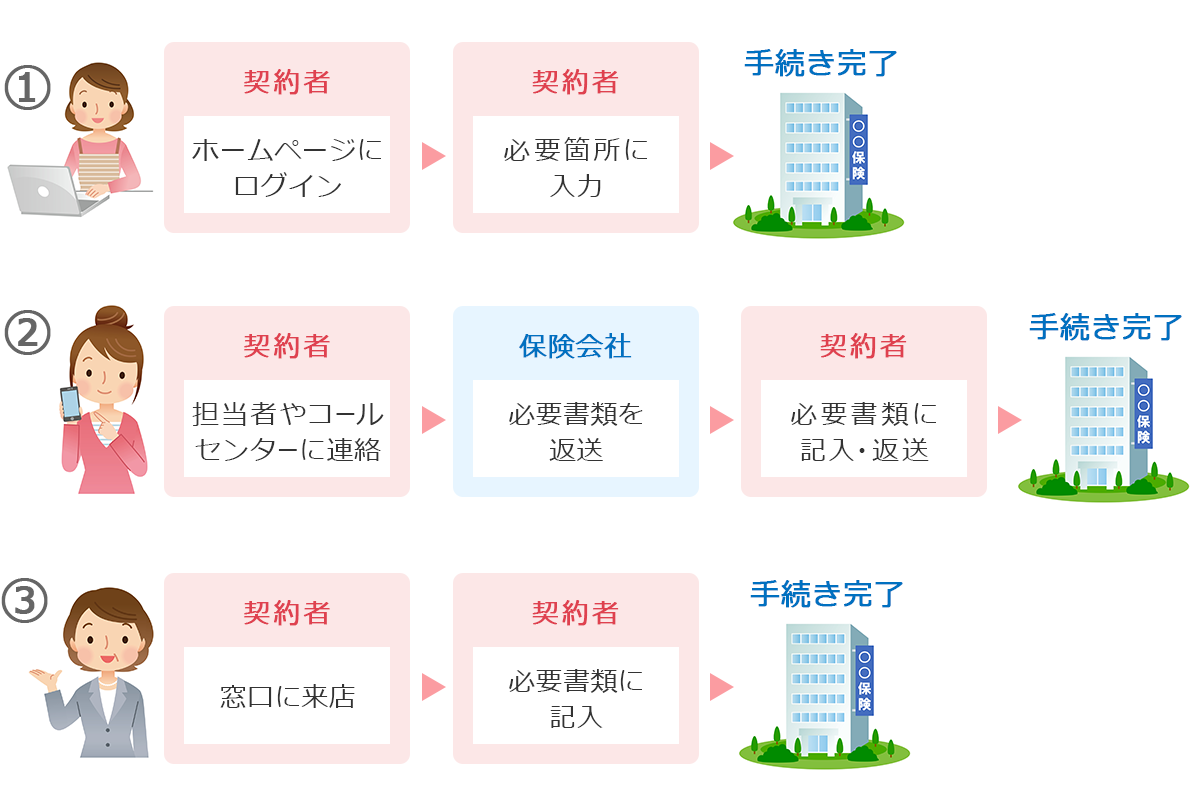

�_��ґݕt�̎葱�����@

�܂��ی���ЂɘA�����A�葱�����ނ���肵�܂��B�K�v�������L�ڂ��ĕԐM���A�ݕt�����U���܂�闬��ƂȂ�܂��B

���ۂ̌_��ґݕt�̎葱���́A

�@ �z�[���y�[�W����\������

�A �d�b�ŃR�[���Z���^�[�ɘA�������

�B �����ی���Ђ̑����ɗ��X����

�ȂǕ����̕��@������܂��B

�z�[���y�[�W����\�����ޏꍇ�́A����̓��͉ӏ��ɕK�v��������͂��܂��B�d�b�A���X�̏ꍇ�́A�ی��،��̔ԍ��A�{�l�m�F�̏��ނȂǂ������A�\�����ݏ��ނ���肵�܂��B���̌�A���肵�����ނɑݕt�̐\�����ݎ����Ȃǂ��L�ڂ��Ē�o���܂��B

�ݕt�̂��߂̐R���Ȃǂ͂Ȃ��A�葱�����e�ɕs�����Ȃ���A�o�^�����U���ݐ�ɂ������U�荞�܂�邱�ƂɂȂ�܂��B

���l�C�̐����ی����킩��I

�ԍς͂ǂ�����́H

�_��ґݕt�̏ꍇ�A���������_���ی��̕ی��������łɕ������܂�Ă��āA�S�ۂƂȂ���Ԗߋ������z��ی���Ђ������Ă����ł��B���̂��߁A�ʏ�̃��[���̂悤�Ɏؓ���̐R����A�ԍόv����쐬����K�v�͂���܂���B�_��ґݕt�������z�ɑ��A������t���ĕԍς���K�v�͂���܂����A�ԍϊ����͓��ɐ݂����܂���B

�ԍς͕ی���Ђ̎w�肷����@�ɂ��܂����A�l�X�ȕ��@�ōs�����Ƃ��ł��܂��B

- �����E�������ׂĂ��ꊇ�ŕԍς���

- �s����Ɉꕔ�ԍς���ɕ����čs��

- ����I�Ɍ����Ɨ������x����

- ���ʁA�����݂̂�ԍς���@�Ȃ�

�ԍώ�i���A�ی���Ђ̎w�肷���i�̒�����s���̂悢���@�ōs�����Ƃ��ł��܂��B

-

- ATM�Ȃǂ���̐U����

- ��s�����������I�ɐU����

- �ی���Ђɗ��X�������Ŏx����

- �C���^�[�l�b�g�𗘗p���ĐU���ށ@�Ȃ�

�_��ґݕt���x�̃����b�g�E�f�����b�g

�_��ґݕt�̃����b�g

-

- �_��ґݕt�́A3�`6�����x�̎��������Ŏ�邱�Ƃ��ł��A����ҋ��Z�Ȃǂɔ�ג�����ł��B

- �R�����Ȃ��A�ԍϊ���������܂���B

- �ی���Ђɂ��܂����A�\�����݂���1�T�Ԓ��x�Ŏ������U�荞�܂�܂��B

- �ی��_�����邱�ƂȂ��A�ؓ�����s���A�ԍς��ς߂Ό��ʂ�̕ی��_����ێ��ł��܂��B

�_��ґݕt�̃f�����b�g

-

- �ԍϊ������Ȃ����߁A�ԍς��x�ꂪ���ɂȂ�A�����������މ\��������܂��B

- �w���ی���{�V�ی��Ȃnj��߂�ꂽ�����ɕی����i�j���▞���ی����Ȃǁj���x������ꍇ�A�_��ґݕt�̕ԍς��x���ƁA�ی�������ԍϊz���������������z�����t����邱�Ƃ�����܂��B

���l�C�̐����ی����킩��I

�_��ґݕt���x�����p����Ƃ��̒��ӓ_

�_��ґݕt�́A�_��҂������p�ł��܂���B

�_��ґݕt�̋����́A����ҋ��Z�ȂǂƔ�ׂ�ƒႢ�ł����A����ł��ʏ�3���ȏ゠��܂��B���̋����������ł������Ă���ƁA�v���̂ق��ԍϊz���傫���Ȃ邱�Ƃ�����܂��B

�����Ԏ葱���A�ԍϊz��������ŁA���Ԗߋ��z����ƁA�ی��_�������邱�Ƃ�����܂��B�ؓ���́A�����܂ŋً}���Ԃ̏ꍇ�Ɍ���A�ł��邾�������ԍς��s��Ȃ��Ƃ����܂���B

�������A��������ԍς����������Ƃ��������Ă���ꍇ�ɂ́A�ŏ�����A�ۗL����ی��_�����āA���Ԗߋ������p���邱�Ƃ��l����̂���Ăł��B��������A���ʂȋ������̎x����������邱�Ƃ��ł��܂��B

�����Ă���ی��_���������邱�Ƃ��ł���ꍇ�́A�����̕ی��_����ێ����A��������̉��Ԗߋ��ŁA�ً}���̎������m�ۂ��邱�Ƃ��ł��܂��B

�_��ґݕt�́A�R�����Ȃ��ԍϊ������ݒ肳�ꂸ�A����ҋ��Z�Ȃǂɔ�������Ⴂ�A�֗��Ȃ��̂ł��B�������A�����܂ňꎞ�I�Ȏؓ���ƍl���A�����ɕԍς���O��Ŏ����邱�Ƃ��d�v�ł��B�����Ɏ葱�������ʁA�������������̂��߂ɏ����������~���̕ی����������Ă��܂��悤�Ȃ��ƂɂȂ�A�P���ɗa�����Ă����������ǂ��������ƂɂȂ肩�˂܂���B�_��ґݕt�́A�ی������ɂ��萔�����S�ƁA�ݕt������邽�߂̎萔�����S�̓�d�������s���Ă��邱�Ƃ��A�̂ɖ����Ă���������Ǝv���܂��B

���킹�ēǂ݂����L��

-

�����ی� ��̒��ӓ_

�ی���̒��ӓ_�ɂ��ĉ�����܂��B�������̖ڏ��������A���̌_������I�ƍs�������Ƃ���ł����A�Ō�̊m�F���s���܂��傤�B

-

���Ԗߋ��Ɩ����ی����͂��������H�d�g�݂�ŋ������

�����ی��ɂ́A�ۏ�������Ȃ��璙�~���ł�����@�Ƃ��āA�I�g�ی��̉�Ɏ�����Ԗߋ���A�w���ی��ȂǂŌ_�����Ɏ��閞���ی���������܂��B���̋L���ł́A���Ԗߋ��Ɩ����ی����ɂ��āA�ڂ���������܂��B

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- ��������Ƃ��̐����ی��̍l����

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �_��ґݕt�̊��p���@

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �A�J�E���g�^�ی��̒��ӓ_

- �����ی��̔z�����̎d�g��

- �N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

�ڎ�

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �����ی��̌_��ґݕt�̂�����

- �_��ґݕt�̎葱�����@

- �ԍς͂ǂ�����́H

- �_��ґݕt���x�̃����b�g�E�f�����b�g

- �_��ґݕt���x�����p����Ƃ��̒��ӓ_