![]()

![]()

更新日:2025年4月9日

死亡保険金の平均は? 保障額の相場はいくら!?

万一に備えて生命保険に加入しようとしても、死亡保険金(死亡保障額)をいくらにしたらいいか悩むものです。死亡保険金の相場はいくらなのでしょうか? 死亡保険金に関する統計データをもとに解説します。

- この記事の要点

-

- 死亡保険金の相場は、家族構成やライフステージによって異なる

- 死亡保険金額は、世帯年収に比例して高くなり、年代別では30〜54歳までの死亡保険金額が高い

死亡保険金(死亡保障額)はいくらで設定しているの?

死亡保険金額(生命保険会社に共済などを含めた額)の平均値は、生命保険文化センターが3年に一度行っている「生命保険に関する全国実態調査」で確認することができます。2024年度(令和6年度)調査の結果から保険金額をみてみましょう。

死亡保険金(死亡保障額)の平均

世帯あたりの死亡保険金額の平均は、加入契約数3.8件で1,936万円となっています。前回の2021年度調査時と比べると、保険金額は91万円減っています。主な要因としては、死亡保険金額の比較的高い若年層世帯の割合が減っていることや、家族人数の減少などによる影響が考えられます。

次に、死亡保険金額の平均値を条件別にいくつかみていきましょう。

性別ごとの死亡保険金の平均

下記の2つの棒グラフは、死亡保険金額を男性世帯主と女性世帯主に分類して、それぞれいくらくらいの保険金額を設定しているかわかるようにしたものです。

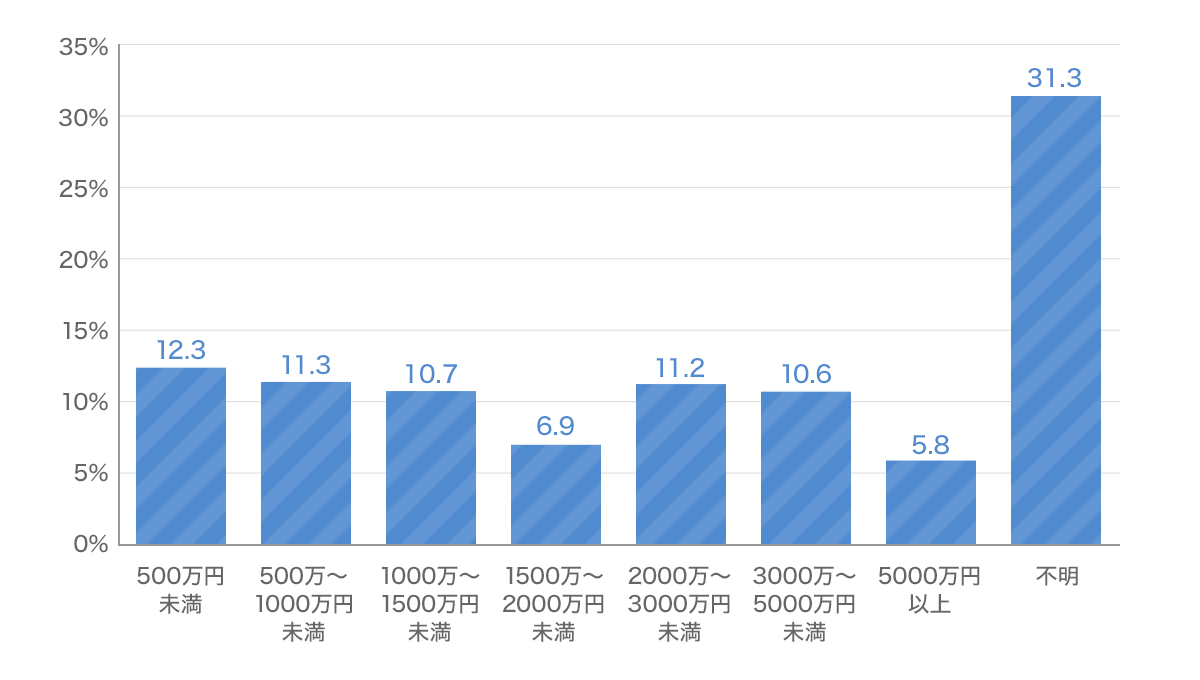

男性

- 出典:令和6年度 生命保険に関する全国実態調査(生命保険文化センター)

「500万円未満」で死亡保険金額を設定している方が比較的多いようです

世帯主が男性の場合の死亡保険金額は平均2,015万円で、保険金額別にみると、割合が一番多い(不明を除く)のは「500万円未満」の12.3%で、次に多いのが「500万〜1000万円未満」の11.3%、その次が「2000万〜3000万円未満」の11.2%となっています。収入保障保険か、定期・終身保険で変わりますが、男性の死亡保険金額は、全体的にかなり分散しているといえます。

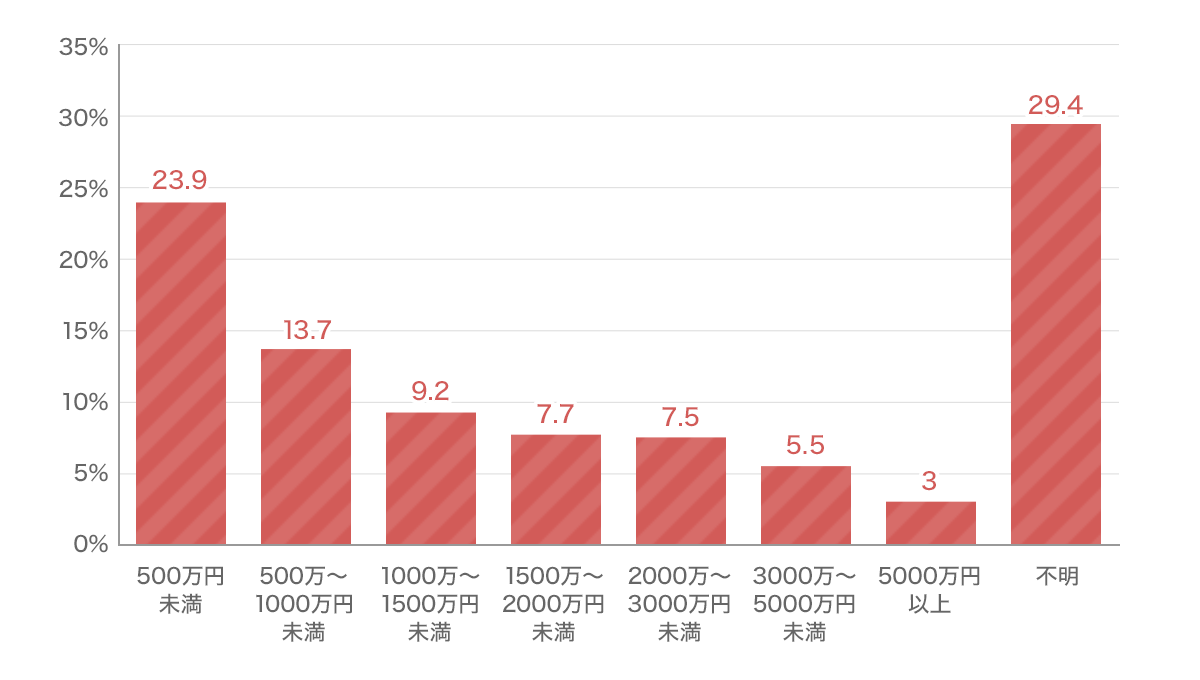

女性

- 出典:令和6年度 生命保険に関する全国実態調査(生命保険文化センター)

前回の2021年度調査時から、男性と比べて設定している死亡保険金額が低くなっています。金額が低めに集中している分、万が一の時すぐに対応できるような保障ニーズがうかがえます

世帯主が女性の場合の死亡保険金額は平均1,333万円で、男性よりかなり少ない金額となっています。保険金額別にみると、割合が一番多いのは「500万円未満」で、全体の23.9%を占めています。2番目に多いのが「500万〜1000万円未満」の13.7%、3番目に多いのが「1000万〜1500万円未満」9.2%となっています。女性の場合は、低めの金額に集中しているといえます。

年齢別 死亡保険金の平均

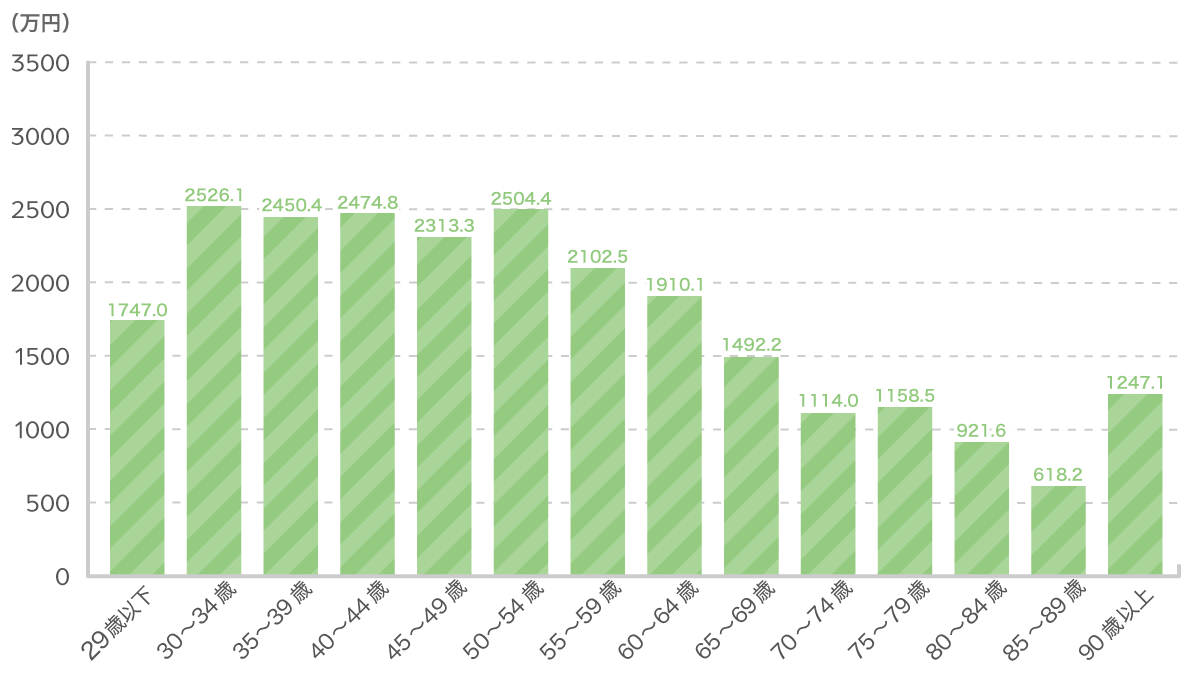

死亡保険金額の平均値を世帯主の年齢別にもみてみましょう。下記は世帯主の年齢を5歳刻みにして、それぞれの年齢層の死亡保険金額の平均を表したものです。

世帯主年齢別の死亡保険金額

- 出典:令和6年度 生命保険に関する全国実態調査(生命保険文化センター)

子育て期間中だと考えられる30〜49歳までの死亡保険金額が高めに設定されていることがわかります。万が一のことがあった場合、家族の生活費や教育費は大きな経済的負担になることが要因だと考えられます

30歳代前半から40歳代後半までは保険金額が2,500万円前後を推移していて、「50〜54歳」が2,504万円で最も高くなっています。この年齢層は子育て中の人が多く、万が一のときの備えは大きくなりがちです。65歳代になると備えている保険金額は大きく減少し、「65〜69歳」は1,492万円、「70〜74歳」は1,114万円まで減っています。

世帯年収別 死亡保険金の平均

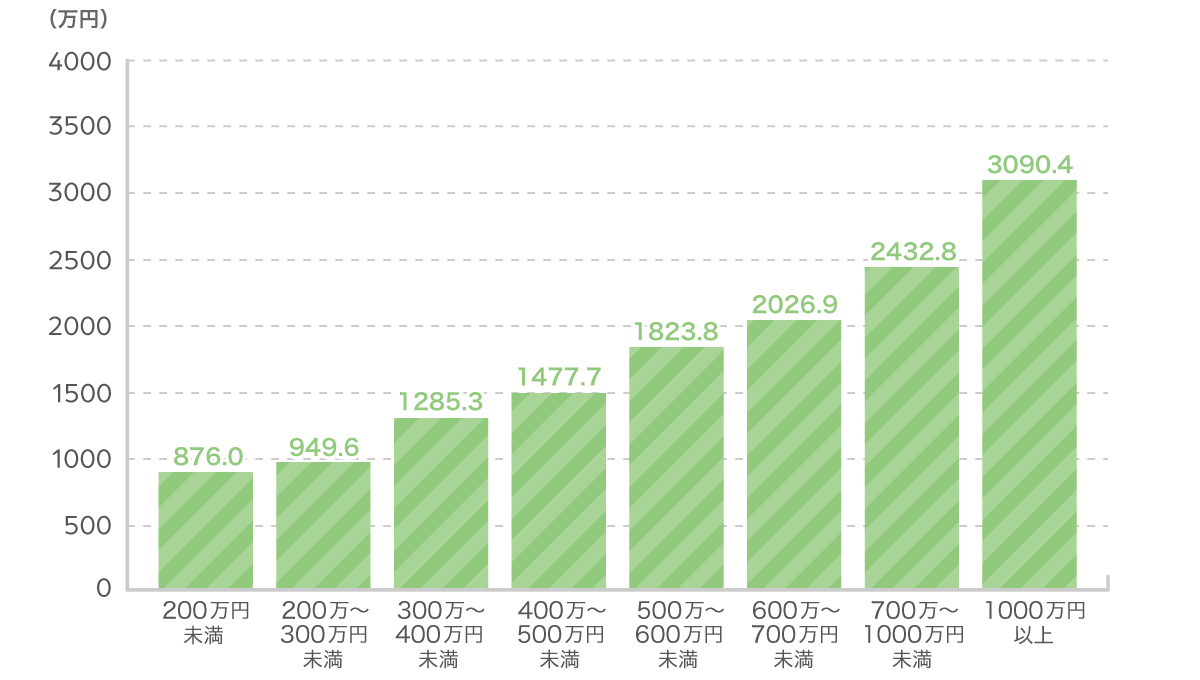

次に死亡保険金額を世帯年収別にみてみましょう。下記は世帯年収を「200万円未満」から「1000万円以上」まで8つに分けて、それぞれの死亡保険金額の平均を表したものです。

世帯年収別死亡保険金額

- 出典:令和6年度 生命保険に関する全国実態調査(生命保険文化センター)

年収が高ければ高いほど、万が一のことがあった場合の死亡保険金額を高く設定していることがわかります。これは、現状以下の生活水準にならないようにしたいと考えている方が多いことが要因だと考えられます

死亡保険金額は世帯年収に比例しており、年収が多いと保険金額も高くなっています。年収が「200万円未満」では保険金額は876万円ですが、年収が「1000万円以上」になると保険金額は3,090万円になります。2つの保険金額の差は3.5倍近くもあります。生活水準を上げることは簡単にできますが、下げることはかなり難しく、一般的に年収が高い世帯は普段の生活費もたくさんかかる傾向にあるので、万一に備える保険金額も年収に比例して高くなっているといえるでしょう。

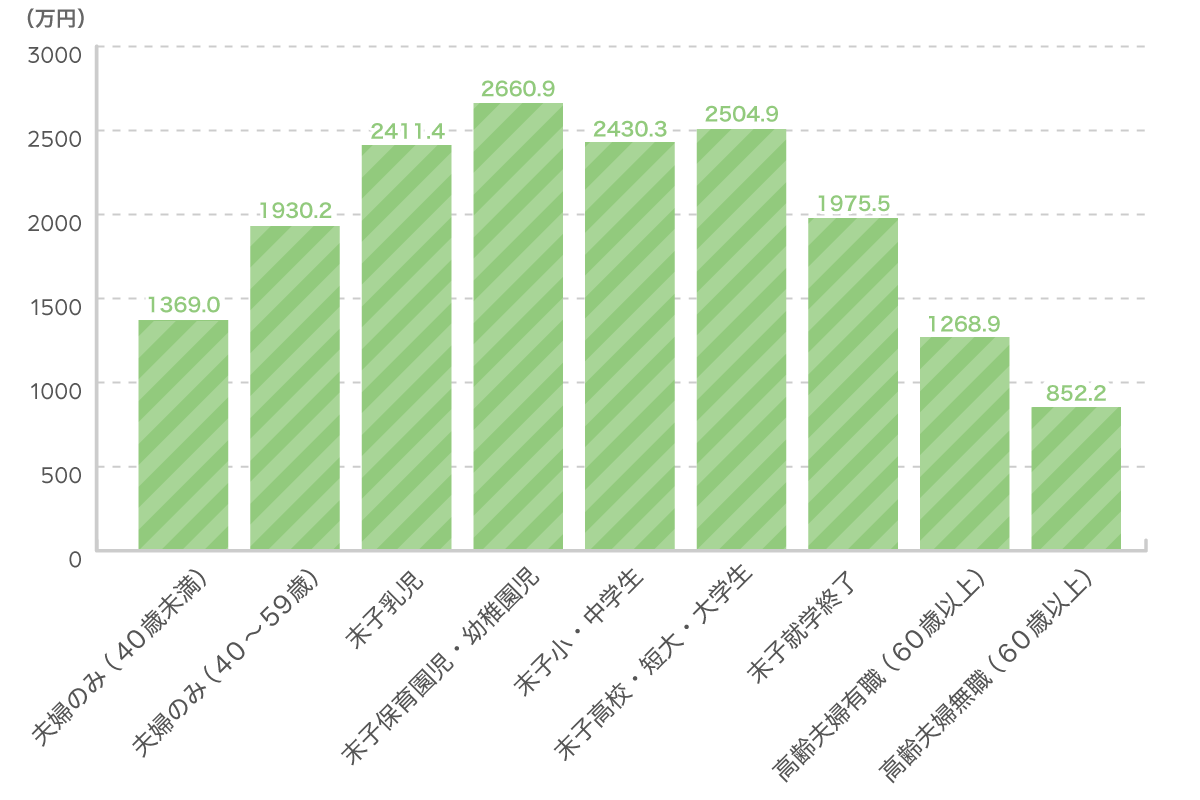

ライフステージ別 死亡保険金の平均

最後に、死亡保険金額の平均をライフステージ別にみてみましょう。ライフステージごとに分けると、子供が生まれる前の夫婦のみのときから、子供が生まれ、成長し、子供が独立して高齢夫婦になるまで、家族構成の変化によって変わっていく備えの大きさを確認することができます。

ライフステージ別の死亡保険金額

- 出典:令和6年度 生命保険に関する全国実態調査(生命保険文化センター)

子供が幼稚園、保育園に入った頃から、死亡保険金額が高めに設定されていることがわかります。これは、万が一のことがあった場合にかかる経済的負担が多くなるためだと考えられます

ライフステージ別の死亡保険金額では、「末子が保育園児・幼稚園児」のときが2,661万円と高額になっています。子供の教育費に対する備えが保険金額もかなり反映されているようです。「末子乳児」から「末子が高校・短大・大学生」まで高い値で推移しているのは、教育費に対するリスクにとても敏感になっていると考えられます。 必要保障額で考えれば、子育て期間の長い子供が生まれた直後のほうが高額になります。将来の教育費負担も考慮した保険金額の設定をするとよいでしょう。

今人気の生命保険がわかる!

まとめ

性別や年齢、収入、ライフステージなどによって死亡保険金額が異なっているように、万一時に備える保険金額はそれぞれの世帯(家庭)や備える時期によっても異なります。ここでは平均値を確認しましたが、平均値が適切な保険金額ではありません。まず、どのくらいの保障が必要なのか検討することが大事です。「必要保障額の計算」ページで具体的な保障額を試算できるので、一度試してみてはいかがでしょうか。

必要な保障額はわかったが、どの商品がいいのかわからない、どう選べばいいのかわからないという方は、保険のコンサルタントに相談してみましょう。詳細は「無料相談」をご覧ください。

今人気の生命保険がわかる!

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 死亡保険金(死亡保障額)はいくらで設定しているの?

- まとめ