![]()

![]()

更新日:2026年4月30日

うつ病患者の生命保険と公的支援制度について

精神疾患で医療機関にかかる患者数は近年増加傾向にあります。そのなかでも患者数が多いのはうつ病で、厚生労働省の患者調査(令和5年)によると躁(そう)うつ病を含む「気分[感情]障害」の総患者数は100万人を超えてきています。

さまざまな種類のストレスに囲まれて暮らす私たちにとって、うつ病は決してひとごとではありません。

- この記事の要点

-

- うつ病と診断されると、通常の生命保険に加入することは難しい

- 健康状態に不安を抱えている人向けの保険は、うつ病でも加入できる可能性がある

- うつ病などの精神疾患にかかった場合には、医療費の助成、生活費の支援、税制優遇などの公的支援の仕組みもある

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表

中村 宏

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

-

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

うつ病と診断されると、症状によっては日常生活や仕事に大きな支障をきたします。万が一そんな状況になった場合の経済的なリスクに備えて生命保険に加入しようにも、うつ病と診断されたあとの加入は一般的に難しいといわれています。今回は、うつ病と診断されたあとでも加入できる生命保険や、公的な支援制度などについて確認しましょう。

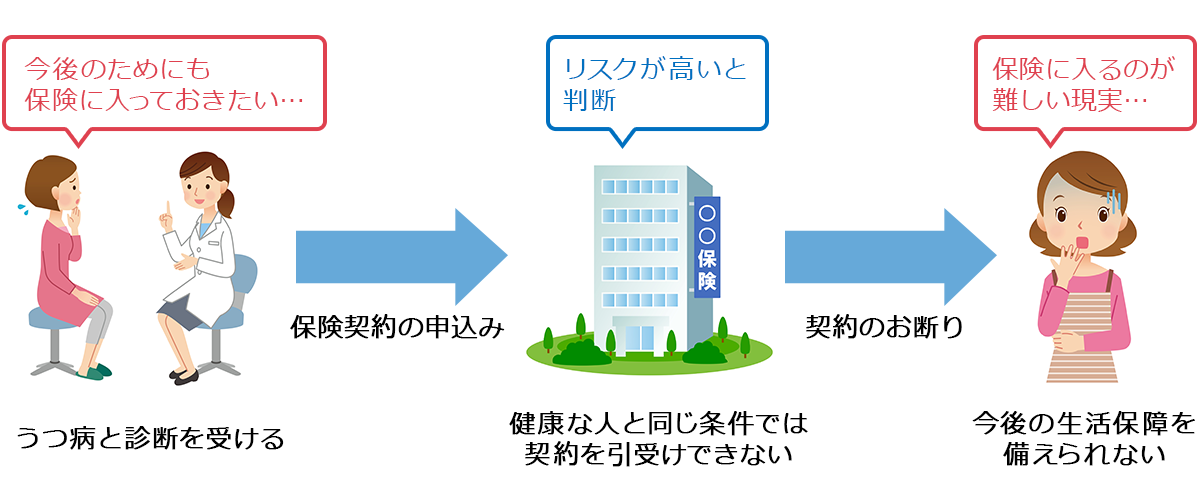

うつ病になると生命保険の加入は難しい

一般的に、うつ病と診断されたあとに生命保険に加入するのは難しいとされています。その理由は、多くの保険商品において、加入時に申告しなければならない病気の1つにうつ病があるからです。

通常、保険を申し込むときには、告知書や健康診断の結果、医師の診査などによって、健康状態や既往症などをありのまま申告する必要があります。それは、死亡や入院・手術などのリスクが高い人が、健康な人と同じ条件で保険に加入すると、加入者間の公平性が保たれなくなるからです。うつ病の方はリスクが高いと判断されることが多く、保険に加入することが難しくなるのです。

私たちが保険でうつ病の経済的なリスクに備えるには、診断後では遅すぎます。特に扶養する家族がいる場合などには、長期にわたって不安な日々を送ることになるかもしれません。そのような事態を避けるには、健康な時期に保険に加入しておくことがポイントです。

うつ病診断後の生命保険の加入条件

ただ、過去にうつ病と診断されたことがあったとしても、一定の条件を満たしていれば、通常の健康な人向けの生命保険に加入することができる場合があります。

健康な人向けの生命保険に加入できる可能性がある場合

-

- うつ病が完治して5年以上経過している場合

- うつ病の診断が5年以内でも、現在健康であることが医師に証明してもらえる場合

- うつ病の症状が軽く医師が経過観察中と判断した場合

まず、完治して5年以上経過している場合です。保険加入時に申告する必要のある既往症は過去5年までで、それを超えるものは申告の対象になりません。したがって、過去にうつ病と診断されても、完治して5年以上経過していれば、問題なく通常の生命保険に入ることができるのです。

うつ病の診断が5年以内であっても、現在は健康であることが医師から証明してもらえたり、症状が軽く経過観察中と医師が判断したりした場合などで、保険会社が承諾すれば加入することができます。なお、そのようなときは、特別条件付きの契約になる可能性もあります。特別条件とは、上乗せ保険料を支払う条件や、特定疾病(この場合はうつ病など)による入院・手術などを一定期間保障しない条件などです。

今人気の生命保険がわかる!

うつ病でも加入できる可能性がある保険の種類

健康な人向けの生命保険には加入できない人でも、加入できる保険の種類があります。それは、持病があり健康状態に不安を抱えている方でも入れる「引受基準緩和型保険・無選択型保険」、そして、がんに特化して保障する「がん保険」などです。

うつ病でも加入できる可能性がある主な保険種類とその特徴

| 保険種類 | 特徴 |

|---|---|

| 引受基準緩和型保険 | 通常の保険と比較して、保険会社の引受基準が緩和される告知項目が少ない保険。持病がある場合や、加入前の病気が悪化した場合の保障もある。通常の保険と比べると保険料が割高、契約後一定期間は保障額が半分に抑えられるものが多い。 |

| 無選択型保険 | 医師による診査や告知が不要で、健康状態にかかわらず加入できる保険。引受基準緩和型保険よりも保険料が割高。契約後一定期間は保障額が低く抑えられるものが多い。 |

| がん保険 | がんの保障に特化した保険。健康状態などの告知もがんに関するものが多い。 |

「引受基準緩和型保険」や「無選択保険」は、加入して死亡や入院・手術などのさまざまなリスクに備えることができても、保険料は通常の保険よりも割高になります。そのため、保険料が家計を圧迫しかねないことに注意が必要です。また、がん保険は、がんにかかったときの備えにはなりますが、そのほかの病気やケガ、死亡に備える保障にはならないため、並行して貯蓄などでも備える必要があるでしょう。

今人気の生命保険がわかる!

うつ病のときに申請できる公的支援制度

うつ病などの精神疾患の治療を受けている場合、医療費の助成や税金の控除、障害のある人への手当、年金、給付金などさまざまな公的な経済支援の仕組みが設けられています。

1.医療費を助成する主な制度

精神疾患の医療費の助成制度としては、主に以下の仕組みがあります。

・自立支援医療(精神通院医療費の公的負担)

精神科の病気で治療を受ける場合に、外来への通院、投薬、訪問看護などについて、健康保険の自己負担額の一部を公的に支援する制度です(入院は対象外)。世帯の所得に応じて自己負担額の上限が決められていますが、上限に満たない場合の自己負担額は医療費の1割で済みます。

・重度心身障害者医療費助成制度

地方自治体が実施している医療費助成制度で、これも医療費の自己負担金を助成する仕組みです。自治体によって対象となる障害の程度や助成の内容が異なっています。

2.生活費を支援する主な制度

うつ病などの精神疾患に限定されませんが、生活費を支援する主な仕組みには以下のものがあります。

会社員が加入している健康保険の仕組みで、病気やケガのために会社を休み、会社から十分な報酬を受けられない場合に支給されます。会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して支給されます。支給期間は、支給開始日から通算して1年6か月で、支給額は給与の3分の2に相当する額です。

・障害年金

病気やケガが原因で、一定程度の障害が継続する場合に、生活を保障するための制度です。

国民年金に加入していた人は障害基礎年金を受け取り、厚生年金に加入していた人は障害基礎年金に加えて障害厚生年金を受け取ります。障害等級表の1・2級の障害状態にある間に受け取ることができ、障害状態が重い1級の年金額が多くなります。また、2級より軽い障害の状態の場合は、3級の障害厚生年金を受け取ることができます。(3級の障害基礎年金はありません。)

・生活保護

経済的に困窮したときに、最低限度の生活を保障し、自立を手助けするための制度です。受給の前提として、資産や預貯金がない、十分に働けない、年金や手当なども十分でない、扶養してくれる家族がいないなど、国が定める基準を下回った場合に生活保護の対象になります。

・特別障害者手当

精神や身体に著しく重度の障害を持ち、日常生活で常に特別な介護を要する一定の要件を満たす方の負担を軽減するために月額30,450円(令和8年度)が支給される仕組みです。

3.税金が安くなる主な制度

心身に障害がある人や、その人を扶養している場合は、所得税や住民税が安くなる場合があります。

障害者控除、特別障害者控除

| 障害者控除の対象 | 特別障害者控除の対象 |

|---|---|

など |

など |

それぞれの要件を満たした障害者、特別障害者本人や、その方を扶養している場合には、一定額の所得控除を受けることができ、所得税や住民税が安くなります。

4.そのほかの制度

仕事が原因で精神疾患が発症し、労災認定された場合には、「労災補償」によって、「療養給付」、「休業給付」、「障害給付」、「介護給付」、「遺族給付」など、必要な保険給付がされます。

うつ病などの精神疾患は、治療が長引き、暮らしや仕事に大きな影響を及ぼす可能性があります。生活の基盤が崩壊する恐れさえあります。患者数が増えているなか、自分にも将来起こりうることだと考えて、元気で健康なうちに生命保険などに加入して自助努力で備えることを考えたほうがいいでしょう。ただ、生命保険に入りすぎて保険料負担が家計をしないよう、あらかじめどんな公的支援制度があるのか、内容や支援の程度を確認しておくことも大切です。

今人気の生命保険がわかる!

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- うつ病になると生命保険の加入は難しい

- うつ病診断後の生命保険の加入条件

- うつ病でも加入できる可能性がある保険の種類

- うつ病のときに申請できる公的支援制度