![]()

![]()

�⑰�N���̎z

���I�ȔN�����x�����܂����p���āA�{���ɕK�v�ȕۏ�z�����ɂ߂悤�I

- ���̋L���̗v�_

-

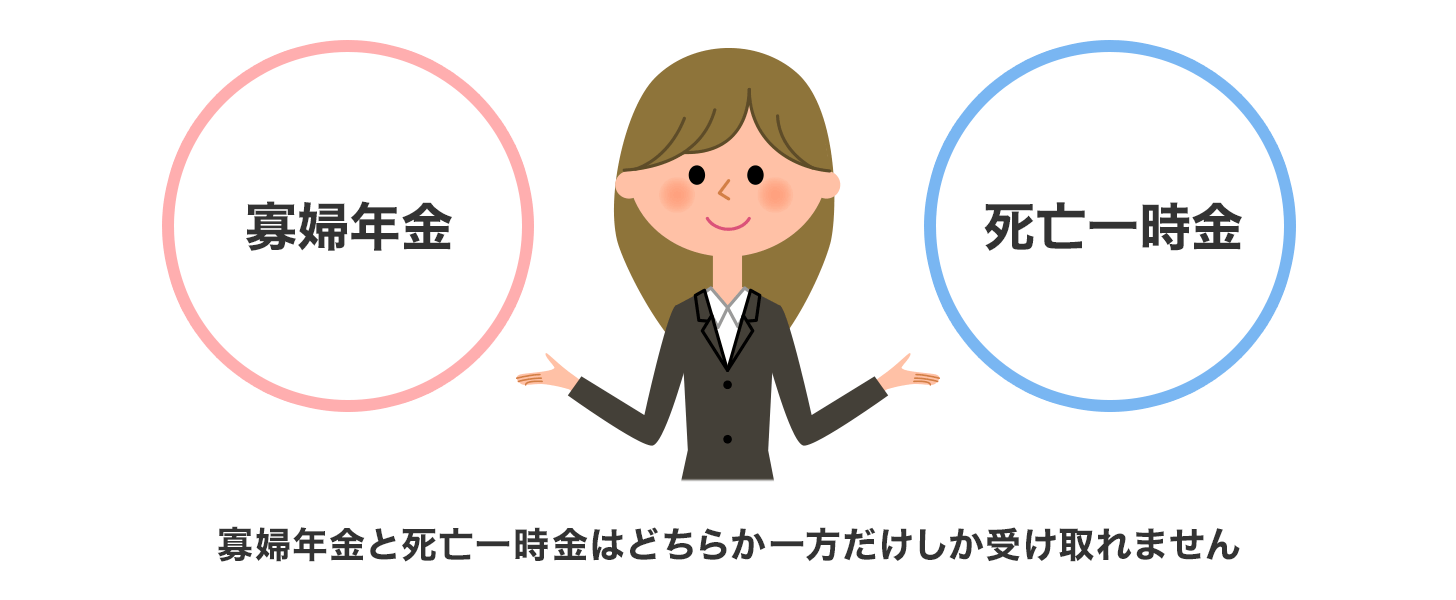

- �⑰�N���́A�����N��������N���ɉ������Ă����l�����S�����ۂɁA���̈⑰����邱�Ƃ��ł���N��

- �⑰��b�N���ƈ⑰�����N��������A����N���z�͎��S�����l�̕ی����̔[�t��Ƒ��\���ɂ���ĈقȂ�

�ڎ�

�⑰�N���Ƃ�

�⑰�N���Ƃ́A�����N��������N���ɉ������Ă����l�����S�����Ƃ��ɁA���̐l�ɐ��v���ێ�����Ă����⑰����邱�Ƃ̂ł���N���ł��B

�⑰��b�N���ƈ⑰�����N��������A���S�����l�̉Ƒ��\����ی����̔[�t�ɂ���Ď���N���z���قȂ�܂��B

�⑰�N�����x�̊T�v

�⑰��b�N��

| �x���v�� | ��ی��҂܂��͘V���b�N���̎��i���Ԃ�25�N�ȏ゠��l�����S�����Ƃ� �����S�����l�̕ی����[�t�ς݊��ԁi�Ə����Ԃ��܂ށj���������Ԃ�2�^3�ȏ�K�v�i�ߘa7�N�x�܂ł́A���S����65�Ζ����Ȃ�O�X���܂ł�1�N�Ԃɕی����̑ؔ[���Ȃ���ΔN��������j |

|---|---|

| �Ώێ� | ���S�����l�ɂ���Đ��v���ێ�����Ă������̐l �E�q�ǂ��̂���z��� �E�q�ǂ� ���q�ǂ��͍������Ă��Ȃ�18�Γ��B�N�x�̖����܂Łi�َ��͏o���ȍ~�Ώہj�A�܂���20�Ζ����̏�Q�N��1���E2���̐l�Ɍ��� |

| �N���z | 831,700�~�{�q�ǂ��̉��Z�@�y�ߘa7�N4�����`�z ���q�ǂ��̉��Z�͑�1�q�E��2�q���e239,300�~�A��3�q�ȍ~�͊e79,800�~ |

�⑰�����N��

| �x���v�� | �@��ی��҂����S�����Ƃ����A��ی��Ҋ��Ԓ��̏��a�������ŏ��f������5�N�ȓ��Ɏ��S�����Ƃ� ���ی����[�t�ς݊��Ԓ��̍����N���������Ԃ�ؔ[�Ȃǂ̗v���͈⑰��b�N���Ɠ��� �A�V������N���̎��i���Ԃ�25�N�ȏ゠��l�����S�����Ƃ� �B��Q�N��1���E2���̐l�����S�����Ƃ� |

|---|---|

| �Ώێ� | ���S�����l�ɂ���Đ��v���ێ�����Ă������̐l �E�� �E�q�ǂ��E���i18�Γ��B�N�x�̖����܂ŁA�܂���20�Ζ����̏�Q�N��1���E2���̐l�Ɍ���j �E55�Έȏ�̕v�E����E�c����i60����x���J�n�����A�⑰��b�N�������̕v�͈⑰�����N�������킹�Ď\�j |

| �N���z | �k���ϕW����V���z�~7.125�^1,000�~����15�N3���܂ł̔�ی��Ҋ��Ԍ����{���ϕW����V�z�~5.481�^1,000�~����15�N4���ȍ~�̔�ی��Ҋ��Ԍ����l�~3�^4�@ |

���̂ق��̈⑰���t���x

�����N���̑�1����ی��ғƎ��̋��t�Ƃ��ĉǕw�N���Ǝ��S�ꎞ��������܂��B ��1����ی��҂Ƃ́A��Ј���������ȊO�̎��c�Ǝ҂Ȃǂ������܂��B

�Ǖw�N��

�����N���̑�1����ی��҂Ƃ���10�N�ȏ�̕ی����[�t���ԁi�Ə����Ԃ��܂ށj������v���A�V��N���Ȃǂ���邱�ƂȂ����S�����Ƃ��ɁA���̕v�ɂ���Đ��v���ێ�����Ă����ȁi10�N�ȏ�̌p���I�ȍ����W���K�v�j��60����64�܂Ŏ���N���ł��B

�Ǖw�N���́A���S�����v������͂��������V���b�N����3�^4�i75���j�̋��z�ł�

���S�ꎞ��

�����N���̑�1����ی��҂Ƃ���36�����ȏ�ی�����[�t���Ă���l���A�V���b�N�����Q��b�N������邱�ƂȂ����S�����Ƃ��ɁA���v����Ƃ��Ă����⑰�i�D�揇�ʂ͔z��ҁ��q�ǂ�������̏��j���ꎞ�������܂��B �ꎞ���̊z�͕ی����[�t�����ňقȂ�A���Ƃ���36�����ȏ�180���������̏ꍇ��120,000�~�A180�����ȏ�240���������̏ꍇ��145,000�~�ƂȂ��Ă��܂��B

�t���ی����̔[�t������ꍇ�͂��̕������Z����܂��B

�⑰�N���̎��z�Ǝ�

�⑰�N���̎ł�����z�͂��������ǂ̂��炢�ɂȂ�̂ł��傤���B

�v�����S�����ꍇ�ƍȂ����S�����ꍇ�ɕ����āA���f���P�[�X�Ōv�Z���Ă݂܂����B

�O�q���Ă��܂����A����ɂ������ď���̗v��������̂ŁA�ɂ����z�͕ω����܂��B

�⑰�N���̎��z�̖ڈ�

�v�����S�����ꍇ

| �E�� | �v�����c�Ɛ��� �i�����N���j |

�v����Ј����сi�����N���j | |||

|---|---|---|---|---|---|

| ���ϕW����V���z 30���~ |

���ϕW����V���z 38���~ |

���ϕW����V���z 50���~ |

|||

| �q�ǂ����� �i18�Ζ����j |

�⑰��b�N�� | �⑰��b�N���{�⑰�����N�� | |||

| �q�ǂ�1�l�̊��� | 1,071,000/�N �i89,250�~/���j |

1,551,955�~/�N �i129,329�~/���j |

1,680,210�~/�N �i140,017�~/���j |

1,872,592�~/�N �i156,049�~/���j |

|

| �q�ǂ�2�l�̊��� | 1,310,300�~/�N �i109,191�~/���j |

1,791,255�~/�N �i149,271�~/���j |

1,919,510�~/�N �i159,959�~/���j |

2,111,892�~/�N �i175,991�~/���j |

|

| �q�ǂ�3�l�̊��� | 1,390,100�~/�N �i115,841�~/���j |

1,871,055�~/�N �i155,921�~/���j |

1,999,310�~/�N �i166,609�~/���j |

2,191,692�~/�N �i182,641�~/���j |

|

| �q�ǂ��Ȃ� �i�q�ǂ���18�� �ȏ�j |

��40�Ζ����̊��� | 0�~ | �⑰�����N�� | ||

| 480,955�~/�N �i40,079�~/���j |

609,210�~/�N �i50,767�~/���j |

801,592�~/�N �i66,799�~/���j |

|||

| ��40�`64�̊��� | 0�~ | �⑰�����N���{������Ǖw���Z | |||

| 1,104,755�~/�N �i92,062�~/���j |

1,233,010�~/�N �i102,750�~/���j |

1,425,392�~/�N �i118,782�~/���j |

|||

| ��65�Έȍ~�̊��� | �Ȃ̘V���b�N�� | �⑰�����N���{�Ȃ̘V���b�N�� | |||

| 831,700�~/�N �i69,308�~/���j |

1,312,655�~/�N �i109,387�~/���j |

1,440,910�~/�N �i120,075�~/���j |

1,633,292�~/�N �i136,107�~/���j |

||

�Ȃ����S�����ꍇ

| �E�� | �Ȃ����c�Ɛ��� �i�����N���j |

�Ȃ���Ј����сi�����N���j | |||

|---|---|---|---|---|---|

| ���ϕW����V���z 30���~ |

���ϕW����V���z 38���~ |

���ϕW����V���z 50���~ |

|||

| �q�ǂ����� �i18�Ζ����j |

�⑰��b�N�� | �⑰��b�N���{�⑰�����N�� | |||

| �q�ǂ�1�l�̊��� | 1,071,000�~/�N �i89,250�~/���j |

1,551,955�~/�N �i129,329�~/���j |

1,680,210�~/�N �i140,017�~/���j |

1,872,592�~/�N �i156,049�~/���j |

|

| �q�ǂ�2�l�̊��� | 1,310,300�~/�N �i109,191�~/���j |

1,791,255�~/�N �i149,271�~/���j |

1,919,510�~/�N �i159,959�~/���j |

2,111,892�~/�N �i175,991�~/���j |

|

| �q�ǂ�3�l�̊��� | 1,390,100�~/�N �i115,841�~/���j |

1,871,055�~/�N �i155,921�~/���j |

1,999,310�~/�N �i166,609�~/���j |

2,191,692�~/�N �i182,641�~/���j |

|

| �q�ǂ��Ȃ� �i�q�ǂ���18�� �ȏ�j |

�v65�Ζ����̊��� | 0�~ | 0�~ | ||

| �v65�Έȍ~�̊��� | �v�̘V���b�N�� | �v�̘V���b�N�� | |||

| 831,700�~/�N �i69,308�~/���j |

831,700�~/�N �i69,308�~/���j |

831,700�~/�N �i69,308�~/���j |

831,700�~/�N �i69,308�~/���j |

||

- �N���z�͗ߘa7�N�x�̋��z�Ōv�Z���Ă��܂�

- ���S������Ј��̕v�܂��͍Ȃ̕��ϕW����V���z��30���E38���E50���~�A�������Ԃ�25�N�i300�J���ł��̂�������15�N4���ȍ~��264�J���j�Ɖ��肵�Čv�Z���Ă��܂�

- ����15�N4���ȍ~�͑���V���̓K�p���܂����A�����ł͏ܗ^���z���S������30���Ƃ��Čv�Z���Ă��܂�

- �Ȃ܂��͕v��40�N�ԍ����N���ɉ������A�V���b�N���z������̂Ƃ��Čv�Z���Ă��܂�

- �Ȃ̌o�ߓI�Ǖw���Z�͊܂߂Ă��܂���

- ���ׂĂ̏������l�����Ă���킯�ł͂Ȃ��̂ŁA���ۂ̔N���z�Ƃ͈قȂ�ꍇ������܂��B�X�̋�̓I�ȔN���z�ɂ��Ă͔N���������ȂǂŒ��ڊm�F���Ă�������

�⑰�N���̎�����f���P�[�X�Ŋm�F

�⑰�N���̎x���z�́A�u���S�����l���N�Ȃ̂��v�Ɓu���̐l�̉Ƒ��\���v�Ȃǂɂ���ĕς��܂��B

���f���P�[�X�ɂ���悤�ɁA���I�ȕۏ�͍Ȃ����S�����ꍇ�⎩�c�Ƃ̏ꍇ�ɔ����Ȃ�\�������邽�߁A���g�ɋN���肤��P�[�X����ł��邨���悻�̊z��c�����Ă����܂��傤�B

���̂����ŁA�������Ă����̂ɕs��������悤�Ȃ�A�����ی��ŕ₤���@����������Ƃ悢�ł��傤�B

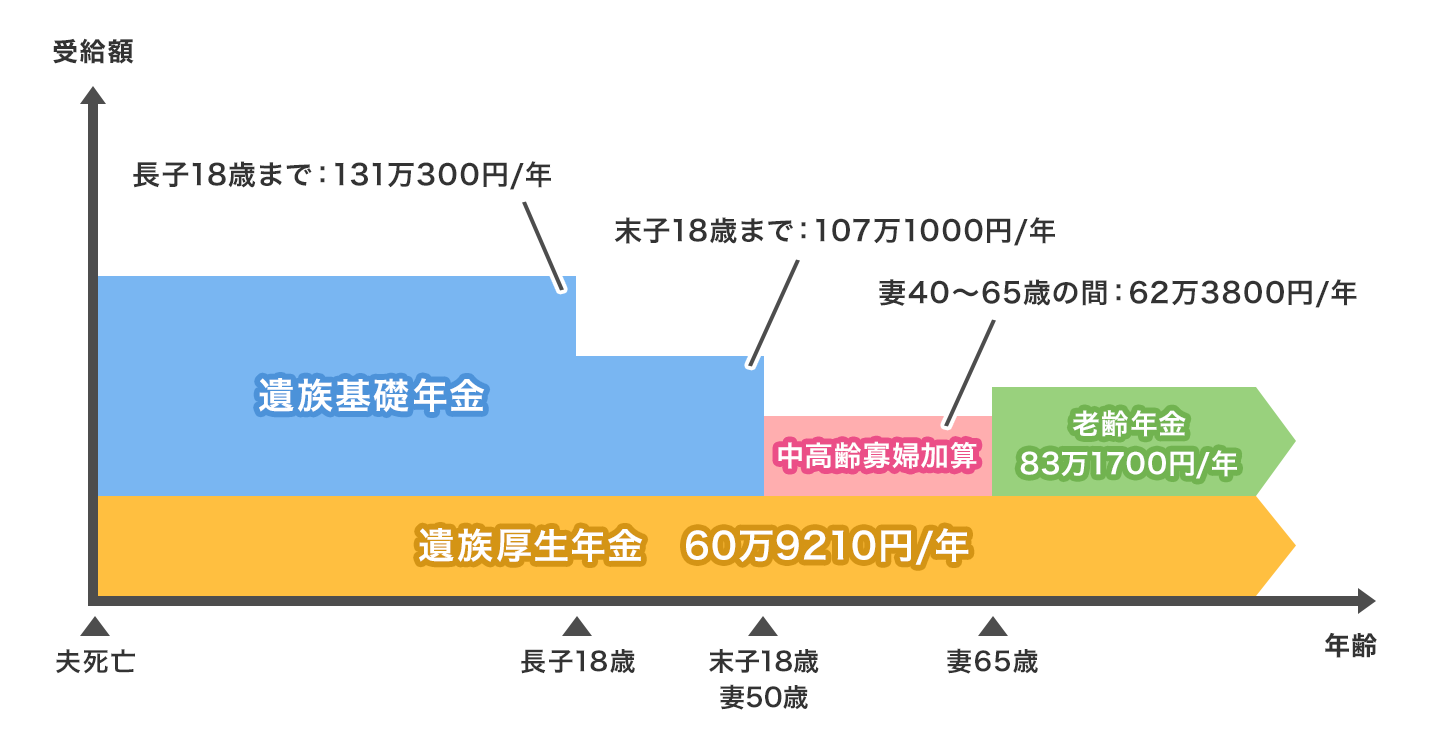

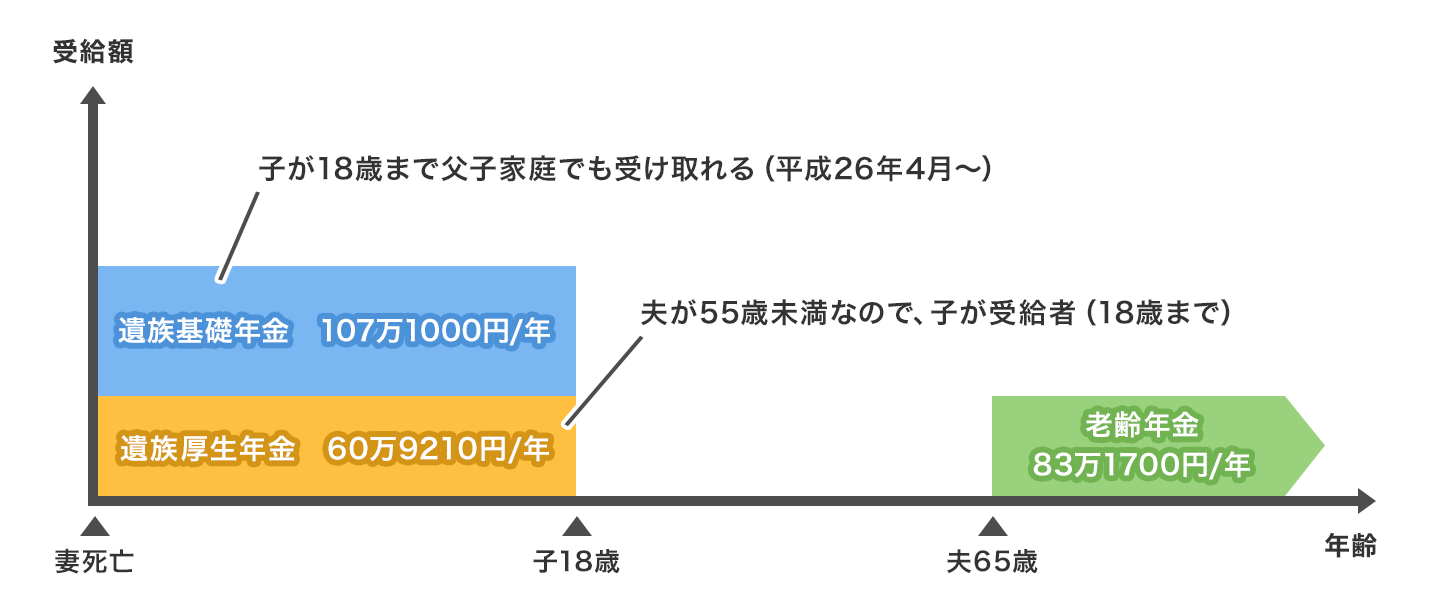

���f���P�[�X1�F�v�i��Ј��F���ϕ�V���z38���~�j�����S���A�⑰�͍ȁi30��j�Ǝq�ǂ�2�l

������Ǖw���Z�Ƃ́E�E�E

�v�����S�����Ƃ��ɁA40�Έȏ�̎q�ǂ��̂��Ȃ��� �i�v�����S��A40�Γ��B���Ɏq�ǂ����������A���̌㖖�q��18�Γ��B�N�x�̖������ނ������Ȃ��܂ށj�ɑ���⑰�����N���ɁA40�`65�̊ԉ��Z�������̂ł��B

�x���z�́A�⑰��b�N����3�^4�i�ߘa7�N�x�́A62��3800�~/�N�j

�ł��B

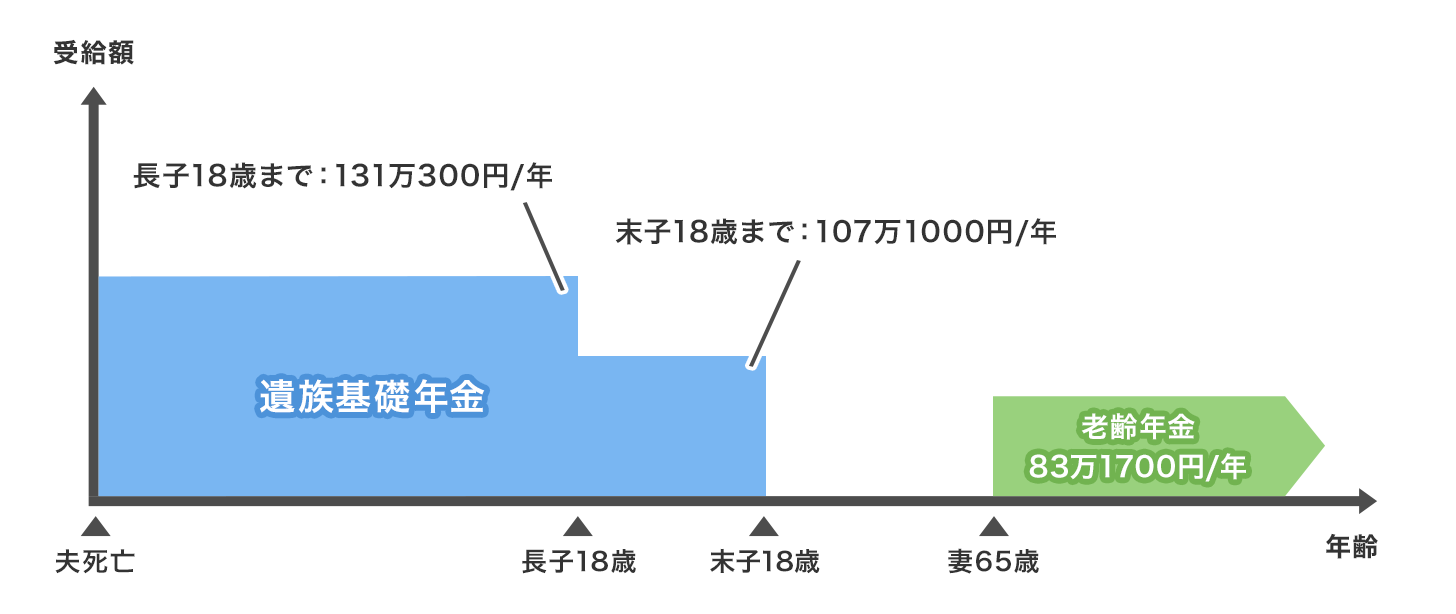

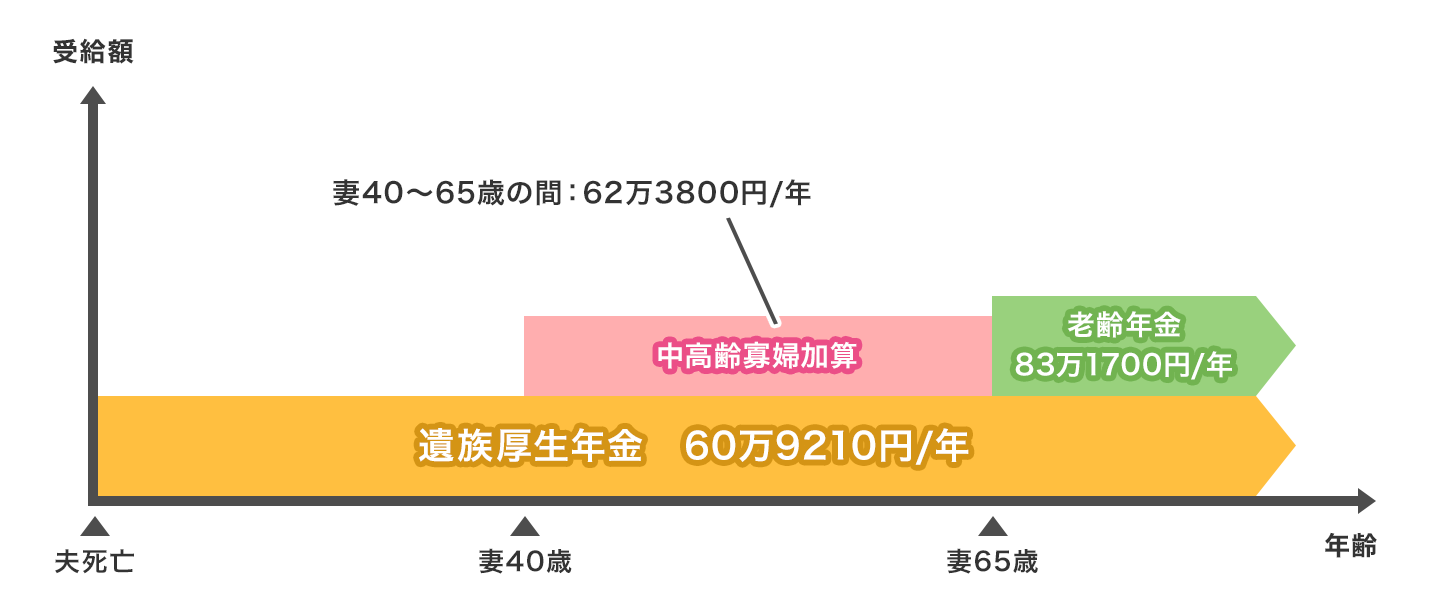

���f���P�[�X2�F�v�i���c�Ɓj�����S���A�⑰�͍ȂƎq�ǂ�2�l

���f���P�[�X3�F�ȁi��Ј��F���ϕ�V���z38���~�j�����S���A�⑰�͕v�i30��j�Ǝq�ǂ�1�l

�Ȃ��S���Ȃ������_�ŕv��55�Ζ����̏ꍇ�́A�v�͈⑰�N�����ł��܂���

���f���P�[�X4�F�v�i��Ј��F���ϕ�V���z38���~�j�����S���A�⑰�͍ȁi30��j�̂�

�v���S���Ȃ������_�ōȂ�20��̏ꍇ�́A�⑰�����N����5�N�Ԃ݂̂ŏI�����܂�

���l�C�̐����ی����킩��I

�⑰�N�������炤�Ƃ��̎葱�����@

�⑰�N�������邽�߂ɂ́A���S�������Ƃ̓͂��o�����A���������o����K�v������܂��B

�葱����Y��Ă����ꍇ�ł��A�����������Ă���5�N�ȓ��̂��̂͐����ł��܂��B5�N�����N���͎����ƂȂ�A�������Ȃ��Ȃ�̂ł悭���ӂ��Ă��������B

���S�ꎞ���͎������Ԃ�2�N�Ȃ̂ő��߂Ɏ葱�����Ă�������

�⑰�N���̐\����

�⑰��b�N���Ȃǂ̐����葱����́A���Z�n�̎s�撬���̖����ցA

��Ј���������Ȃǂ̌����N�������҂́A���߂��̔N���������܂��͊X�p�̔N�����k�Z���^�[�ɂȂ�܂��B

�⑰�N����\������Ƃ��ɕK�v�Ȃ���

�u�N���������v���L�����A�e�폑�ނ�Y�t���Ē�o���܂��B�K�v�ȏ��ނ͎��̂Ƃ���ł��B

- ��b�N���ԍ��ʒm���܂��͔N���蒠���̊�b�N���ԍ��𖾂炩�ɂ��邱�Ƃ��ł��鏑��

- �ːГ��{�i�L�ڎ����ؖ����j

- ���ёS���̏Z���[�̎ʂ��i���j

- ���S�҂̏Z���[�̏��[

- �����҂̎������m�F�ł��鏑�ށi���j

- �q�ǂ��̎������m�F�ł��鏑�ށi���j

- ����̋��Z�@�ւ̒ʒ��Ȃǁi�{�l���`�j

- �s�撬�����ɒ�o�������S�f�f���i���̌��ď��Ȃǁj�̃R�s�[�����S�͂̋L�ڎ����ؖ���

���}�C�i���o�[���L�����邱�ƂŁA�Y�t���ȗ��ł��܂�

���̂ق��ɁA���S��������O�ҍs�ׂ̏ꍇ�ɂ͑�O�ҍs���̏͂⑹�Q�������̎Z�菑�Ȃǂ��K�v�ł���A�ق��̌��I�N������N�����Ă���Ƃ��͔N���؏��⍇�Z�Ώۊ��Ԃ��m�F�ł��鏑�ނȂǂ��K�v�ł��B

���l�C�̐����ی����킩��I

�⑰�N���Ɋւ��钍�Ӄ|�C���g

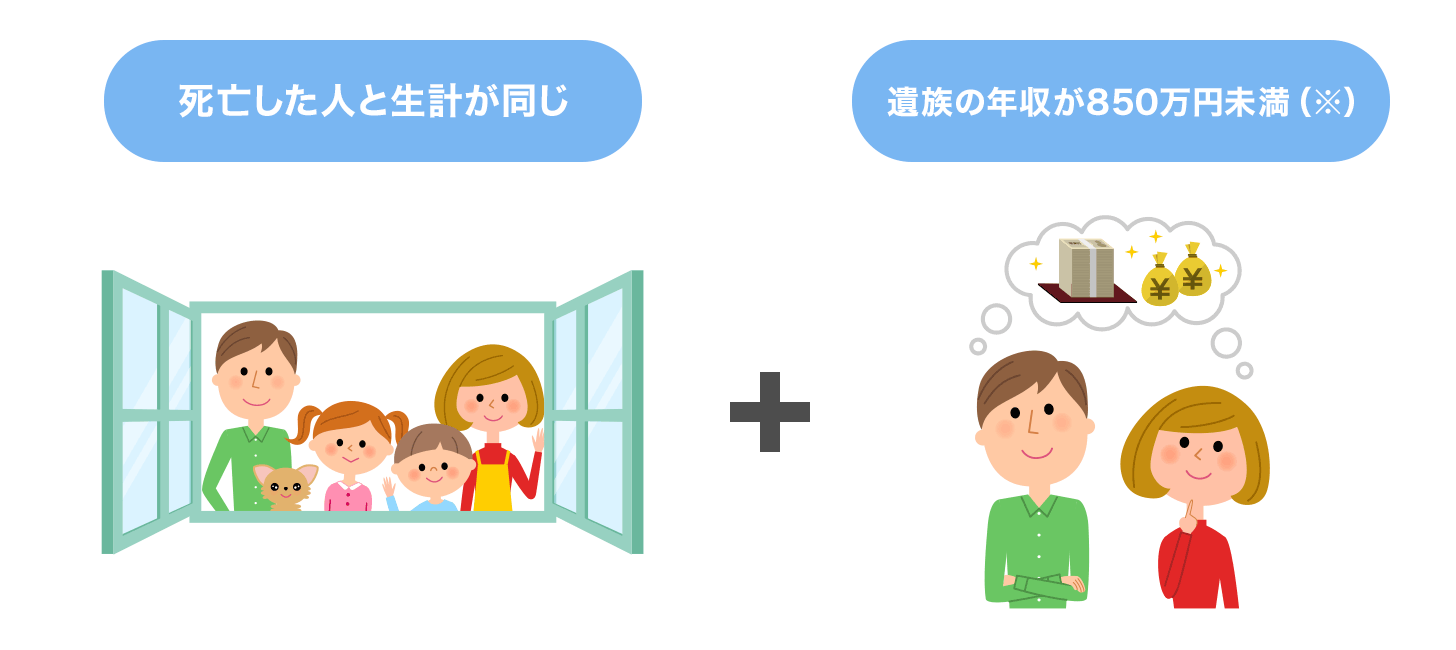

�⑰�N��������Ώێ҂́A���S�����l�ɂ���āu���v���ێ�����Ă����v���Ƃ��O��

���v���ێ�����Ă����ԂƔF�߂���ɂ́A�����Ƃ��Ď��̗v�������Ă���K�v������܂��B

�@�������Ă��邱�Ɓi�ʋ��̏ꍇ�́A�d���肵�Ă����茒�N�ی��̕}�{�e���ɂȂ��Ă����肷��ΔF�߂���j

�A�����N���z���Ώێ҂ɂ��āA�O�N�̎�����850���~�����A�܂��͏�����655��5000�~�����ł��邱��

����ɊY�����Ȃ��ꍇ�́A�q�ǂ����⑰�N������邱�Ƃ��ł��܂���B���v���ʂł���Ύ���\��������̂ł悭�m�F���Ă��������B

- �O�N�N����850���~�i�������z�ł����655��5000�~�j�����ł��邱��

�N��850���~�ȏゾ�Ƃ��Ă��A5�N�ȓ��ɒ�N�ȂǂŎ�����850���~�����ɂȂ邱�Ƃ��킩���Ă���ꍇ�A���i��������\������

�E�T��������ڍs�葱����Y�ꂸ��

���S�����Ƃ��Ɏ��c�Ǝ҂ł��A�ߋ��ɉ�Ј��Ƃ��ē����Ă����ꍇ�͂��̂Ƃ��������Ă��������N�������ł���\��������܂��B

�������A���c�ƂɂȂ����Ƃ��Ɍ����N�����獑���N���ւ̈ڍs�葱���Y�ꂪ����A�����N���ւ̔[�t������Ȃ��ꍇ������܂��B

��̓I�ɁA�⑰�����N��������ɂ́A���S�����l�̍����N���ی����[�t���ԁi�Ə����Ԃ��܂ށj���A�����N���������Ԃ�2�^3�ȏ゠�邱�Ƃ��K�v�ł��B�������A���S�����ߘa8�N3�������܂ł̂Ƃ��́A���S��������65�Ζ����ł���A���S���̑O���ɂ����āA���S�����܂܂�錎�̑O�X���܂ł̒���1�N�Ԃɕی����̖��[���Ȃ����Ƃ����K�v������܂��B

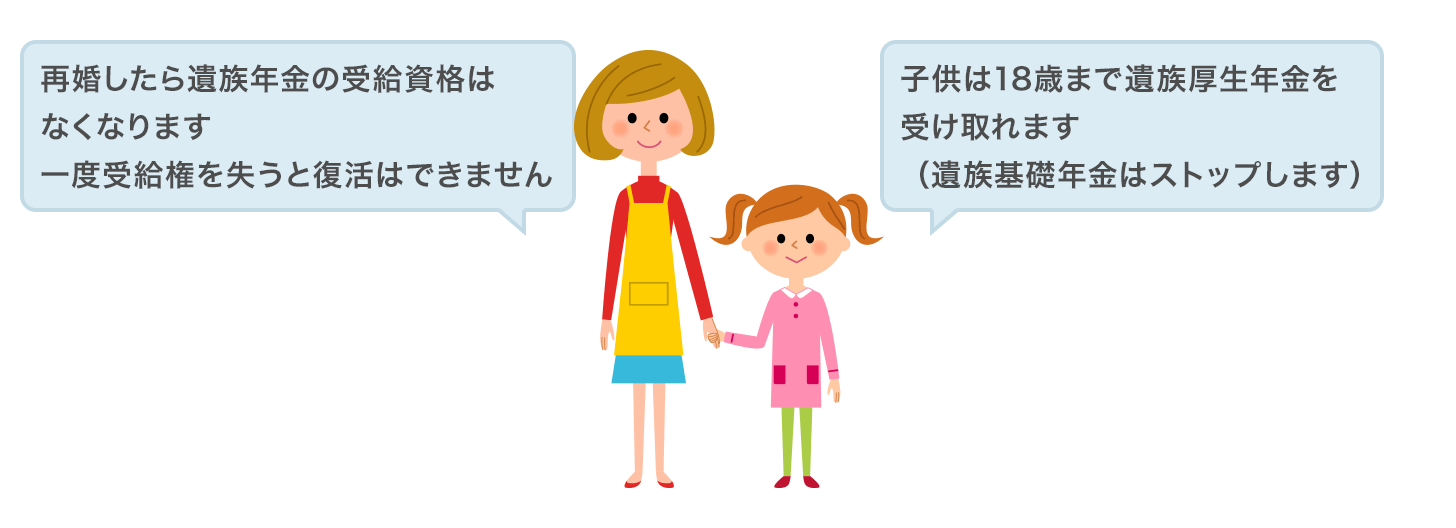

�⑰�N�������Ă���l���č�����Ǝ��i�͂Ȃ��Ȃ�

�⑰�N�������Ă���l���č��i���������܂ށj����ƁA�N�������Ȃ��Ȃ�܂��B

�������A�q�ǂ�������ꍇ�́A�q�ǂ���18�Γ��B�N�x�܂Ŏ邱�Ƃ��ł��܂��B

����26�N�Ɉ⑰��b�N�����������ꕃ�q�ƒ���x���Ώۂ�

�⑰��b�N��������Ώێ҂��u�q�ǂ��̂���Ȃ܂��͎q�ǂ��v����u�q�ǂ��̂���z��҂܂��͎q�ǂ��v�ɕς�������ƂŁA���q�ƒ�ɂ��x�������悤�ɂȂ�܂����B

�v�����⑰�N���i~����26�N3���j

| �⑰��b�N�� | �⑰�����N�� |

|---|---|

| �~ | �� |

�v�����⑰�N���i����26�N4��~�j

| �⑰��b�N�� | �⑰�����N�� |

|---|---|

| �q�ǂ��̂���v �� |

�� |

| �q�ǂ��̂��Ȃ��v �~ |

�⑰�����N���ɂ��Ă͈ȑO����ύX�͂Ȃ��A�Ȃ̎��S���ɕv��55�Έȏ�łȂ���Ύx������܂���i�x���J�n��60����j�B

�������A55�Έȏォ�⑰��b�N��������Ă���v�́A60�̑O�ł��⑰�����N�������܂��B

�v��55�Ζ����̏ꍇ�́A�⑰�����N���͎q�ǂ������܂�

�⑰�N�������ł͕s�����c��Ƃ��͕ی��ŃJ�o�[

�⑰�N�����m�F���s���ȏꍇ�́A�����ی��i���S�ی��j�ŕ₤

�z��҂��S���Ȃ����Ƃ��ւ̔����͈⑰�N��������ɂȂ�܂����A�\���ȔN���z������Ƃ͂�����܂���B

����̂Ƃ��ɍ��邱�Ƃ̂Ȃ��悤�A�K�v�Ȑ�����Ǝ���⑰�N���z���m�F���A�������Ă����̂ɕs�����Ȃ����v�Z���Ă����Ƃ悢�ł��傤�B

�����⑰�N�������ł͑���Ȃ������Ȃ�A����ɔ����ď\���Ȓ��~�����Ă����Ƃ��K�v�ۏ�z���������ی��ɉ�������ȂǁA�����w�͂ɂ����������Ă����܂��傤�B

�����ی��̕K�v�ۏ�z���V�~�����[�V�����������l�́u�K�v�ۏ�z�̌v�Z�v�y�[�W���������������B

���c�ƂȂǂ͈⑰��b�N���݂̂̎ɂȂ�

��L�̈⑰�N���̎z�����Ă��킩��Ƃ���A�����N���ɉ������Ă��鎩�c�Ǝ҂Ȃǂ́A�v�����S�����Ƃ����Ȃ����S�����Ƃ�����Ј��ɔ�ׂĈ⑰�N���z�͑�������܂���B

�����ی��Ȃǂ𗘗p���Ċm���ɔ����Ă����������̂ł��B

���l�C�̐����ی����킩��I

�܂Ƃ�

�ƌv���x���Ă����v�܂��͍Ȃ��S���Ȃ�ƁA���̌�̐����ɑ傫�ȉe��������܂��B

�⑰�N������邱�Ƃ��ł��Ă��A�����ꏭ�Ȃ��ꎩ���w�͂ɂ������Ȃǂ��K�v�ł��B

����̂Ƃ��Ɏ���⑰�N���z��m�邱�ƂŐ�����̉ߕs���������Ă��܂��B����Ȃ���������A���S�ł���������m���ɂ��Ă����������̂ł��B

- ��L�̈⑰�N���z�͈��̏����ɂ���ċ��߂��ڈ��z�ł���A���ۂ̎z�������̂ł͂���܂���B�⑰�N���̏ڍׂ��̓I�Ȉ⑰�N���z�Ȃǂɂ��ẮA���{�N���@�\�i�N���������E�X�p�̔N�����k�Z���^�[�E�˂�_�C�����j�ȂǂɊm�F���Ă��������B

���l�C�̐����ی����킩��I

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- ��������Ƃ��̐����ی��̍l����

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �_��ґݕt�̊��p���@

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �A�J�E���g�^�ی��̒��ӓ_

- �����ی��̔z�����̎d�g��

- �N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

�ڎ�

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �⑰�N���Ƃ�

- �⑰�N���̎��z�Ǝ�

- �⑰�N�������炤�Ƃ��̎葱�����@

- �⑰�N���Ɋւ��钍�Ӄ|�C���g

- �⑰�N�������ł͕s�����c��Ƃ��͕ی��ŃJ�o�[

- �܂Ƃ�