![]()

![]()

���r���O�j�[�Y����

�����ی��ɓ���Ƃ��ĕt������Ă��郊�r���O�j�[�Y����B�ŋ߂͒�ԂɂȂ��Ă��܂������A���p���@��m���Ă��܂����H

���r���O�j�[�Y����𗘗p�����Ƃ��̃����b�g�E�f�����b�g�₩����ŋ��ɂ��Ă��킵���m�F���Ă����܂��傤�B

- ���̋L���̗v�_

-

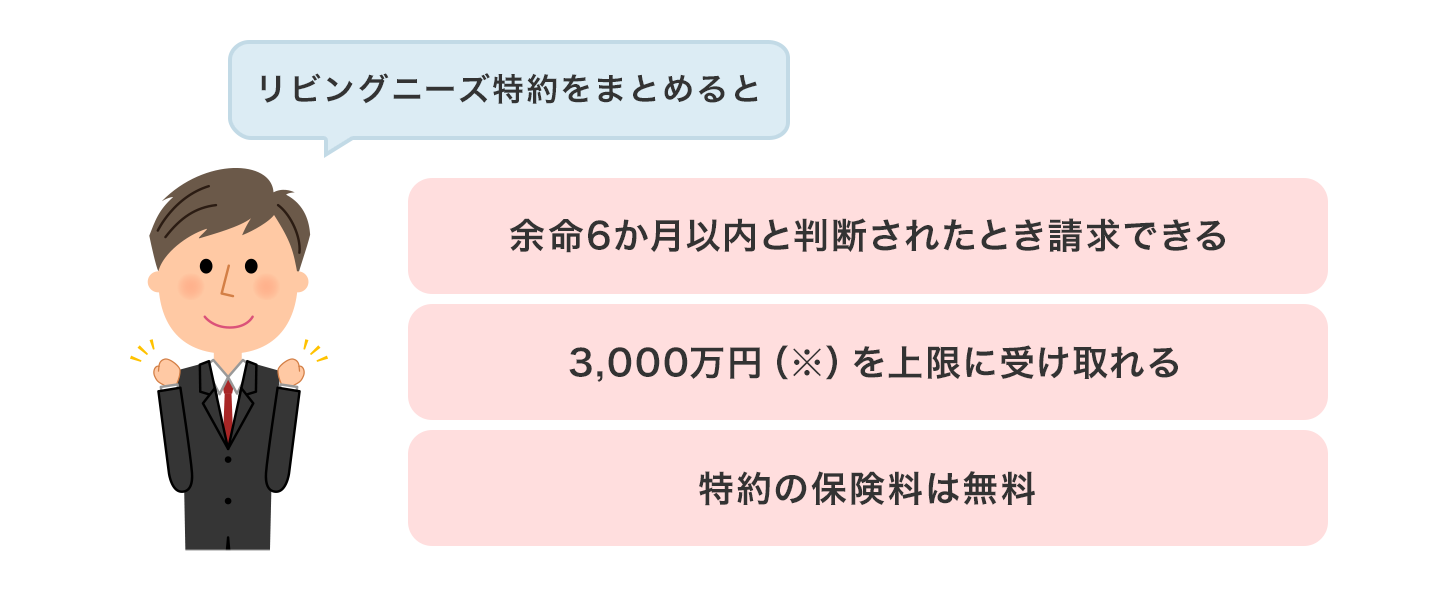

- �]��6�����ȓ��Ɣ��f�����ꍇ�ɁA���S�ی����̈ꕔ�܂��͑S���O�Ɏ�邱�Ƃ��ł������

- ���O���t���́A���R�Ɏg���邽�߁A�]���鍐�̍ۂɓ��ɐS����

- ���O���t�������ƁA�����ی��������邽�߁A�⑰�̐����ۏ�ɒ��ӂ��K�v

- �{�l�ɗ]���鍐��m����\�������邽�߁A�Ƒ��Ƃ̃R�~���j�P�[�V�������d�v

�ڎ�

���r���O�j�[�Y����Ƃ́H

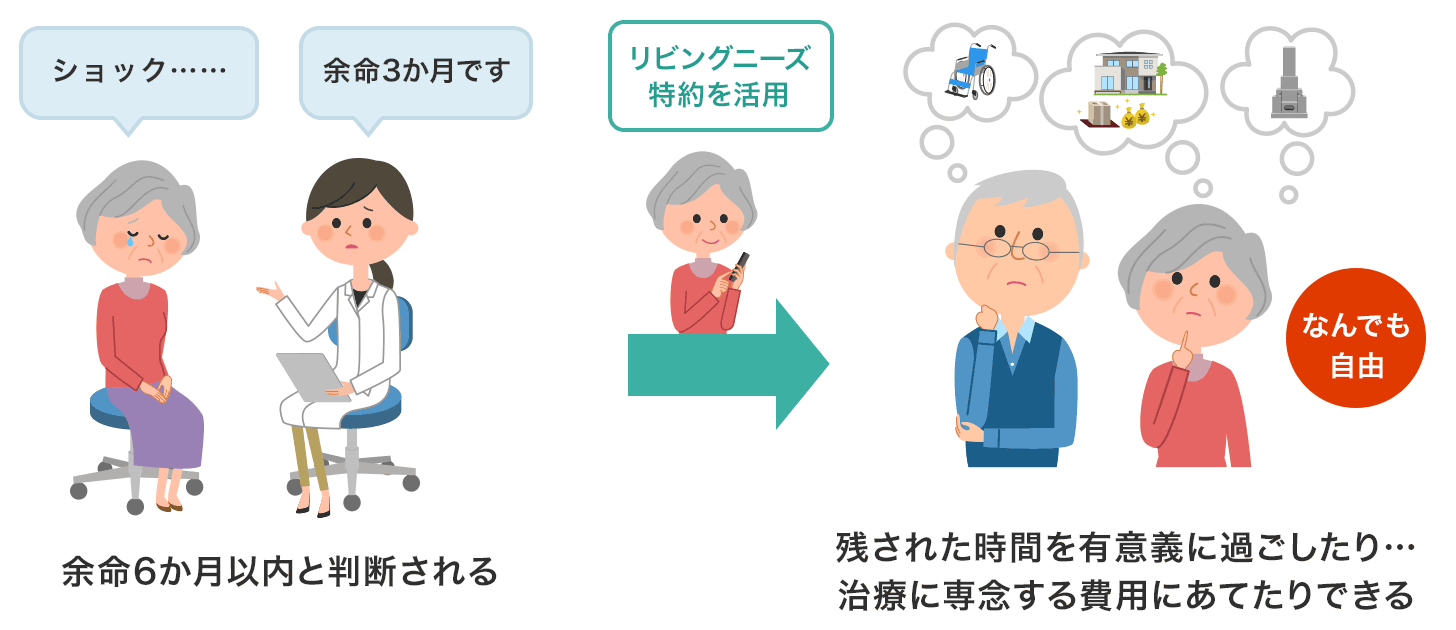

���r���O�j�[�Y����Ƃ́A�]��6�����ȓ��Ɣ��f���ꂽ�ꍇ�ɁA�{���͖S���Ȃ����Ƃ��Ɏx�����鎀�S�ی����̈ꕔ�܂��͑S���O�Ɏ�邱�Ƃ��ł������ł��B

���̓���ɂ���Đ��O�Ɏ�������t���́A��Ô�̂ق��ɂ����R�Ɏg�����Ƃ��ł��邽�߁A�]���鍐�Ƃ������Ԃɂ����ĂƂĂ��S��������Ƃ����܂��B

���̂悤�ɐS�������r���O�j�[�Y����́A�ی�����������Ȃ������̓���ŁA�]��6�����ɂȂ��������͖��ꂸ�A���ׂĂ̕a�C��P�K���ΏۂɂȂ�܂��B

�܂��A���O�Ɏ�����z�́A3,000���~������Ƃ��ĕK�v�Ȃ����̋��z�̃��r���O�j�[�Y�ی����i�ȉ��A���O���t���j�𐿋��ł��܂��B

�������A���f���ꂽ�]�����Ԃ����������������Ă�����A�Ǐ��������Ĉ��肵���肵���ꍇ�ł��A��������O���t����Ԃ��K�v�͂���܂���B

- ���S�ی����̑S���܂��͈ꕔ�����܂��i�ΏۂƂȂ鎀�S�ی����z�͈͓̔��ōō�3,000���~�j

���l�C�̐����ی����킩��I

���O���t���ɑ���ŋ��͂�����́H

���āA���̏��3,000���~�̐��O���t�������ɂ�����ŋ��͂�����̂ł��傤���H

���̐��O���t���̈����́A���a�ɂ���ďd�x��Q��ԂɂȂ��Ďx�����鋋�t���Ɠ��l�ł��邽�ߔ�ېłł��B

�����ŁA��̓I��3�̃P�[�X�̐ŋ��ɂ��Č��Ă����܂��傤�B

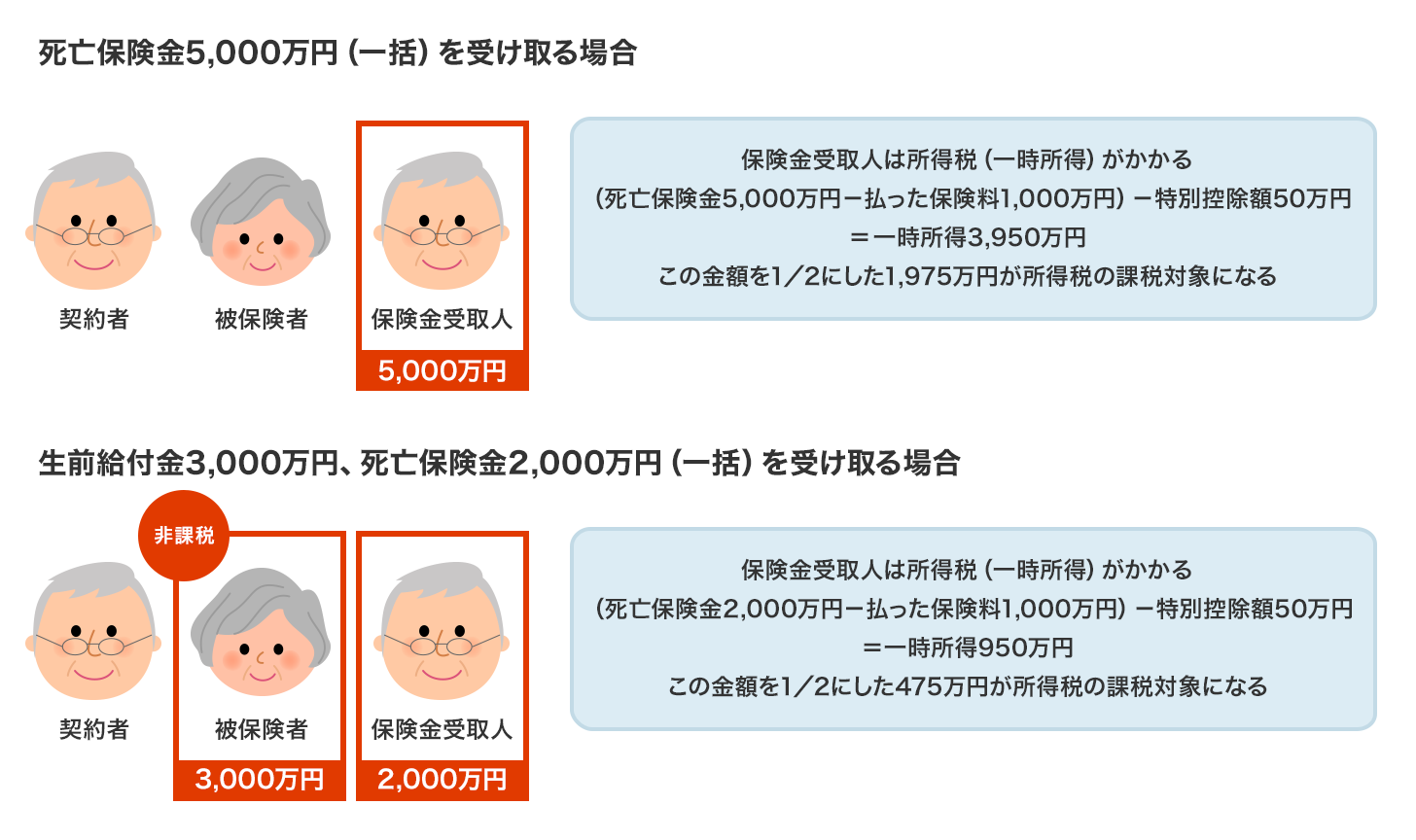

������̃P�[�X���A�_��҂Ɣ�ی��҂������ŕی������l�͔z��҂Ȃǂ̖@�葊���l�ŁA�������̐����ی��̕ی����z��5,000���~�Ƃ��܂��B

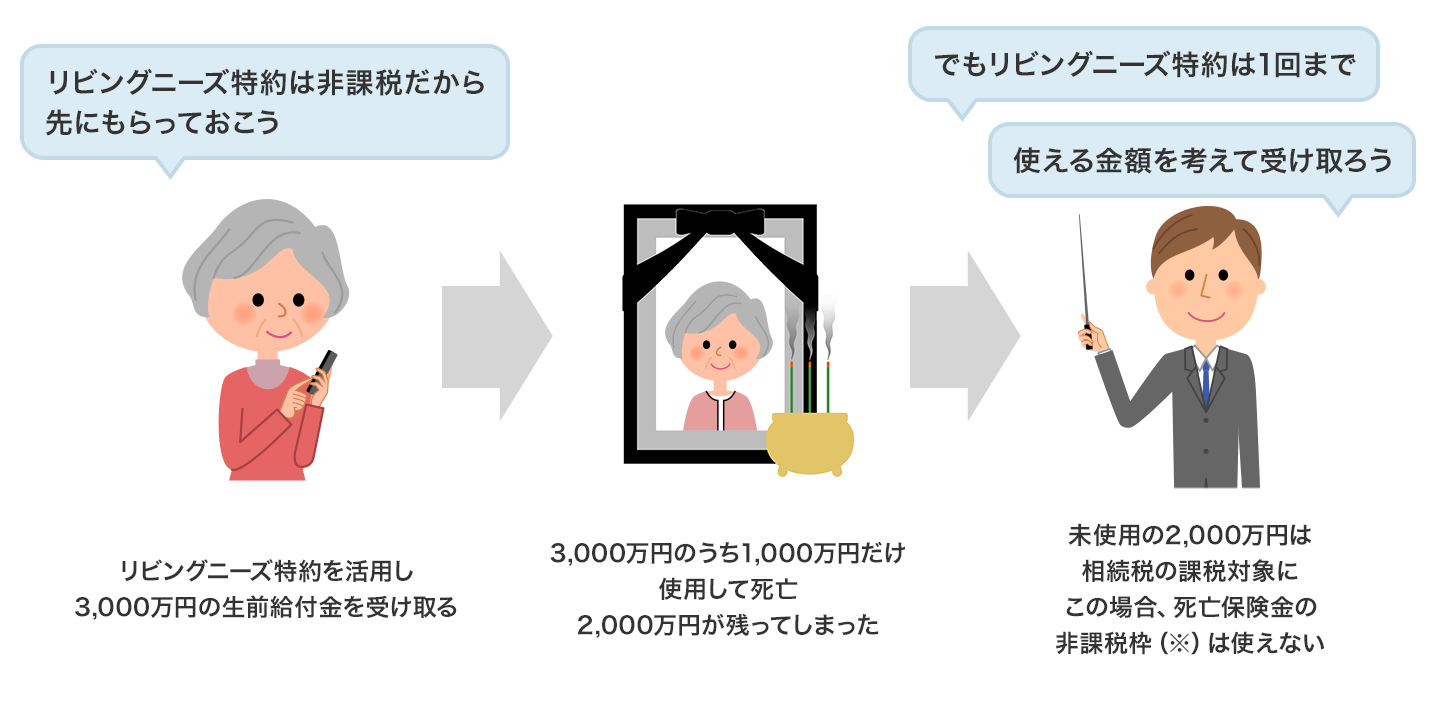

�@3,000���~�̐��O���t�������A���ׂĎg�������P�[�X

��ی��҂���鐶�O���t����3,000���~�ɂ��ẮA�����ł������ł������炸�ɑS�z����ېłł��B

���X�������Ă��������ی���5,000���~���琶�O���t���������������A�c���2,000���~�̐����ی����ɂ��ẮA�ی������l�ŗL�̑������Y�Ƃ��đ����ł̑ΏۂɂȂ�܂��B

�A3,000���~�̐��O���t�������A����2,000���~���g���S���Ȃ����P�[�X

���O���t��3,000���~�̂����A���O�Ɏg����2,000���~�͔�ېłł��B

�g�킸�Ɏc����1,000���~�ɂ��ẮA���̑������Y�ƍ��킹�đ����ł̑Ώۂł��B�c���2,000���~�ɂ��ẮA�ی������l�ŗL�̑������Y�Ƃ��đ����ł̑ΏۂɂȂ�܂��B

�B���r���O�j�[�Y������g�킸�ɁA�S���Ȃ����P�[�X

5,000���~�̐����ی����́A�ی������l�ŗL�̍��Y�Ƃ��đ����ł��ېł���܂��B

���l�C�̐����ی����킩��I

���r���O�j�[�Y����̃����b�g�E�f�����b�g

4�̃����b�g

���O���t���̎g���������R

���r���O�j�[�Y����̍ő�̃����b�g�́A���O���t���̎g���������R�Ȃ��Ƃł��B

�S�z���ȕ��S�̎��Â�g�̂���ɂ��������邽�߂̊ɘa�P�A�Ƃ�������Ô���łȂ��A���O�ɂ��c�������Ƃ�����������A�Ƒ��ŗ��s������A���Ȍ��ʼnƑ��Ɖ߂�������Ƃ������A���̂Ƃ��̏ɉ������{�l��Ƒ��̊�]�̎����ɗ��p�ł��܂��B

�Ȃ��A���O���t������������ƂɁA�a�C���������ꍇ�ł��ԋ������߂��邱�Ƃ͂���܂���B

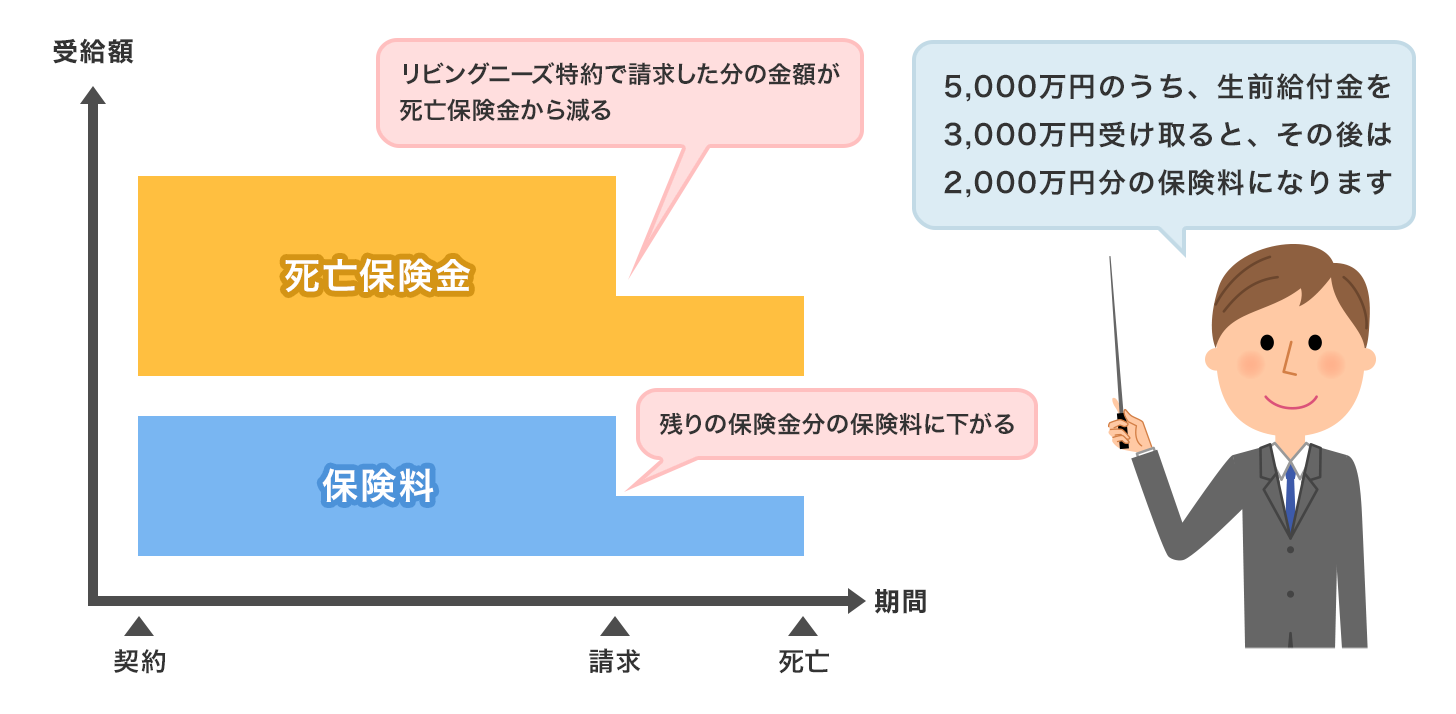

���O���t������̕ی�����������

�ی����������Ԓ��ɁA���O���t����������ꍇ�̂��̌�̕ی����́A�c���������ی����̊z�ɉ��������̂Ɍ��z�i���j����܂��B ���̂��߁A�ی����̕��S�ɂ���ē��X�̉ƌv���ꂵ���ꍇ�ɂ��A���r���O�j�[�Y����Ő��O���t������邱�Ƃ͗L���Ƃ����܂��B

���O���t���͔�ې�

���r���O�j�[�Y����ɂ�鐶�O���t���́A�u�g�̂̏��Q�Ɋ�����Ďx������v�ی����Ƃ���A�����ł���ېłɂȂ�܂��B

�������A���O���t���̎��l�ł����ی��҂���������ƖS���Ȃ�܂łɎg���������݂̂��Y�����A�g���ꂸ�c�������͑����ł̉ېőΏۂɂȂ�܂��B

���Ƃ��A�_��҂ƕی������l������Ŕ�ی��҂��z��҂Ƃ������P�[�X�ł��̐��O���t���𗘗p����Ƃ��܂��B

���̃P�[�X�ł́A�ی����̕��S�҂������Ă��ĕی�������邱�Ƃ���A���̐����ی����͏����ł̑ΏۂɂȂ�܂��B

�Ƃ��낪�A���O���t���ł���Δ�ېłŎ��܂��̂ŁA�����ł�}���邱�Ƃ��ł��܂��B

5,000���~�̐����ی��i�_��ҁ��ی������l�j�̏ꍇ�̏�����

- �������ی����͍��v1,000���~�Ƃ��Čv�Z

4�̃f�����b�g

���O���t�����c��ƉېőΏۂɂȂ�

��ی��҂����O���t�������Ȃ���ꕔ���g�킸�Ɏc���ĖS���Ȃ����ꍇ�A���̖��g�p�̂����ɂ��Ă͑������Y�ɂȂ�܂��B ���������āA�������Y�S�̂ő����ł̊�b�T���z���Ă��镪�͉ېőΏۂɂȂ�܂��B

�����ł̊�b�T���z�́A3,000���~�{�i600���~�~�@�葊���l�j

�����ł̉ېőΏۂ��炱�̊�b�T�������������܂�

���g�p�z���ېőΏۂɂȂ邱�Ƃ��z�肳���ꍇ�̒��ӓ_�Ƃ��āA���g�p�z�ɂ͑����ł̌v�Z�ɂ����鐶���ی��̔�ېŌ��x�z�i500���~�~�@�葊���l�j���g���Ȃ����Ƃ��������܂��B

���Ƃ��A�@�葊���l���z��҂Ǝq2�l�̏ꍇ�ł�500���~�~3�l��1,500���~�܂Ŕ�ېłɂȂ邽�߁A�����ی����Ƃ���1,500���~�͊m�ۂ��Ă����A�c��O���t���Ƃ��Ď��ƍl���邱�Ƃ��ł��܂��B

�������A���r���O�j�[�Y����ɂ�鐶�O���t���̐����͈�x�����ł��Ȃ��̂ŁA�T�d�ɐ����z�����߂邱�Ƃ���ł��B

- �����ł̎��S�ی����̔�ېŘg�́A500���~�~�@�葊���l

- ���̂ق��ɑ����łɂ͊�b�T���z�i3,000���~+�i600���~ �~ �@�葊���l�j�j������܂�

���O���t�������Ɛ����ی����͌���

���r���O�j�[�Y����̐��O���t���́A�����ی����̑O�����Ƃ����ʒu�Â��Ȃ̂ŁA���O���t���Ƃ��Ď�����z�ɉ����Đ����ی����͌������܂��B

���̂��߁A�����̎g�����ɂ���ẮA�⑰�̐����ۏ�⑊���Ŕ[�Ŏ����Ƃ������{���̐����ی������ړI�̎������s�����鋰�ꂪ����܂��B

�܂��A��_��̕ی������Ȃ��Ȃ�ƁA���̌_��͂��ׂĂ̓���ƂƂ��ɏ��ł���̂ŁA������ꍇ�ɂ͒��ӂ��K�v�ł��B

�{�l�ɗ]���鍐��m����\��������

�Ƒ����{�l�i��ی��ҁj�ɕa����B���Ă���ꍇ�̃f�����b�g�ł��B

�����b�g�ł������ی��������z�����ʒ���{�l�����Ă��܂����Ƃ�A�}�Ɏ����ɗ]�T���ł����Ɗ������Ă��܂����ƂŁA���r���O�j�[�Y����̗��p�����Â���A���ʂƂ��Ė{�l�̗]���鍐��m���Ă��܂��\��������܂��B

���Ȃ݂ɁA�w��㗝�����l���琿���������Ă��ی���Ђ����ی��҂ւ̘A���͂���܂���

���O���t���́A�����z���ہX�x������킯�ł͂Ȃ�

�����ی�����6�������̑O�����������̂Ƃ��Ĉ�����̂ŁA���O���t���ɑ���6�������̗���������������A�ی����̕������Ԓ��ł����6�������̕ی��������z������������Ďx�����邱�ƂɂȂ�܂��B

���̂ق��A����ی����̍X�V�ł���^�C�v�������A��_��̕ی����Ԗ����̑O1�N�Ԃ́A���r���O�j�[�Y����̕ی����͎x�����܂���B

���l�C�̐����ی����킩��I

���r���O�j�[�Y����̐����̂�����

���r���O�j�[�Y����̐����菇�́A�܂��㗝�X�܂��͕ی���ЂɘA�����A�������邽�߂̏��ނ�����ƂƂ��ɁA��t�̐f�f���Ȃǂ̕K�v�ȏ��ނ��m�F���܂��B

�����āA�����̕K�v���ނ�ی���Ђɑ��萿�����܂��B

���O���t���̎x�������f�͐����ی���Ђ������Ȃ��܂�

��t�̐f�f���₻�̂ق��̕K�v���ނ�������Ă����Ƃ��Ă��K������Ƃ͂�����܂���

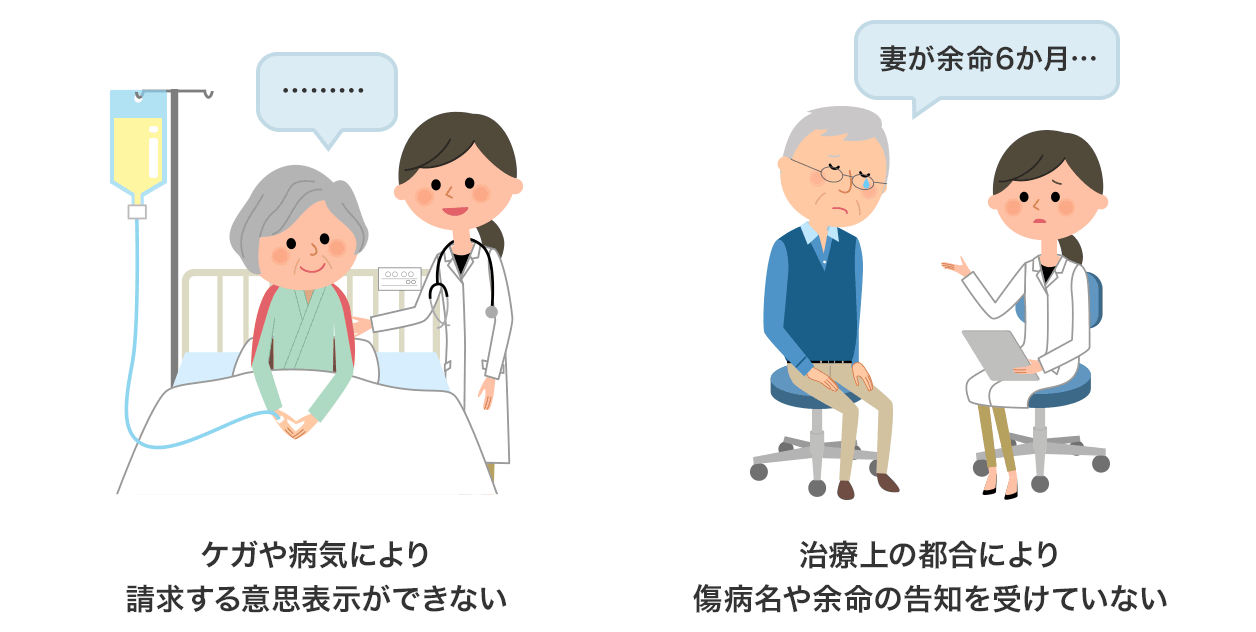

���r���O�j�[�Y����𐿋��ł���l�́A�����Ƃ��Ĕ�ی��Җ{�l�ł��B

�������A��ی��Җ{�l�������ł��Ȃ��ꍇ�́A�����A�w��㗝�����l������ɐ����ł��܂��B

�w��㗝�����l����������ꍇ�ł����O���t���͔�ېłł��B

�w��㗝�����l�Ƃ́H

��ی��Җ{�l�������ł��Ȃ��ƕی���Ђ��F�߂���ʂȎ������ꍇ�ɁA��ی��҂̑㗝�l�Ƃ��ĕی������𐿋��ł���l�̂��Ƃ������܂��B

���ʂȎ���̗�

- ���̂ق��ɂ��A�����ɏ������Ԃɂ���ΔF�߂���ꍇ������܂�

�w��㗝�����l�́A�ی��_�̐\�����ȂǂŎ��O�Ɏw�肵�Ă����K�v������܂��B

�Ȃ��A�w��㗝�����l�͒N�ł��Ȃ��킯�ł͂Ȃ��A�w��ł���͈͂͊e�ی���Ђɂ���Ē�߂��Ă��܂��B

- �w��㗝�����l�ɂȂ��l�̗�

-

- ��ی��҂̌ːЏ�̔z���

- ��ی��҂̒��n����

- ��ی��҂Ɠ������Ă��邩�A���v���ɂ��Ă���3�e���ȓ��̐e��

���l�C�̐����ی����킩��I

���r���O�j�[�Y�����Ă��Ȃ��ꍇ�͂ǂ�����H

���r���O�j�[�Y����́A���S�ۏ��ړI�ɂ��������ی����i�ɂ́A�قƂ�ǎ����I�ɕt������Ă��܂��B

�������A�Â��_��ł͕t������Ă��Ȃ��ꍇ������̂ŁA��x�A�_���m�F���Ă݂�Ƃ悢�ł��傤�B

�������t������Ă��Ȃ������Ƃ��Ă��A��ʓI�ɓr������t���ł��܂��B

�܂��A�����������̂̌_��ł́A�w��㗝�����l���w�肵�Ă��Ȃ����Ƃ��l������̂ŁA�����Ɏw��㗝�����l�̊m�F��w��������Ă����Ȃ��Ƃ悢�ł��傤�B

�Ȃ��A�����ꕔ���l�b�g�����ł́A���i�Ƃ��ă��r���O�j�[�Y���t���ł��܂���B

�������������i���_�Ń��r���O�j�[�Y���~�����ꍇ�ɂ́A���Џ��i�ւ̌��������������܂��傤�B

���l�C�̐����ی����킩��I

�܂Ƃ�

���O���t�������R�Ɏg�����Ƃ��ł��郊�r���O�j�[�Y����́A���̂悤�ȃ����b�g�ƃf�����b�g������܂����A�]���鍐�Ƃ������Ԃɂ����Ď����ƉƑ��̎���I�����𑝂₵�Ă����ƂĂ��S��������ł��B

�������Ȃ���A�����������r���O�j�[�Y����𗘗p���鏀���������Ă��Ȃ���A�����Ƃ����Ƃ��ɗ��p�ł��܂���B

�܂��́A���r���O�j�[�Y���t������Ă��邩���_�ȂǂŊm�F���A�Ƒ��ɂ��������L���Ă͂������ł��傤���B

���l�C�̐����ی����킩��I

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

- �����ی��̑I�ѕ�

- 20��Ő����ی����K�v�ȗ��R��ی����̕��ό��z�A�������߂̕ی������

- 30��ɂ������߂̐����ی���A�ی������ς̌��z�A�����ی��̑I�ѕ������

- 40��́A�����ی��Ő������q�ǂ��̋����A���g�̌��N���X�N�ɔ����悤

- ����ی��̎����X�V

- ���S�ی����̕��ς́H �ۏ�z�̑���͂�����I�H

- ���r���O�j�[�Y����

- �����ی����̌��X�̕��ς͂�����H���ʁA�N��ʂȂǂʼn��

- ���Ԗߋ��Ɩ����ی����͂��������H�d�g�݂�ŋ������

- �K�v�ۏ�z�̌v�Z

- �ی����Ԃƕ�������

- ����Ԗߋ��^�I�g�ی�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ���r���O�j�[�Y����Ƃ́H

- ���O���t���ɑ���ŋ��͂�����́H

- ���r���O�j�[�Y����̃����b�g�E�f�����b�g

- ���r���O�j�[�Y����̐����̂�����

- ���r���O�j�[�Y�����Ă��Ȃ��ꍇ�͂ǂ�����H

- �܂Ƃ�