![]()

![]()

更新日:2024年10月9日

団体信用生命保険とは

団体信用生命保険とは、住宅ローンを利用して住宅を購入する人のための保険制度です。どのような保障内容なのか、加入は必須なのかなど、団体信用生命保険の仕組みや注意点についてくわしく解説します。

- この記事の要点

-

- 団体信用生命保険(団信)とは、住宅ローンを利用して住宅購入する人のための保険制度

- 団信は、返済途中での死亡など、ローンの返済が困難になったときに残りの債務が返済される仕組み

- 特約を付けることで、がんなどの特定疾病になったときも保障の対象にすることができる

- 団信には審査があるため、加入できなかったときの対処法も知っておこう

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/宅建士/2級DCプランナー/平野FP事務所

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

目次

団体信用生命保険とは?

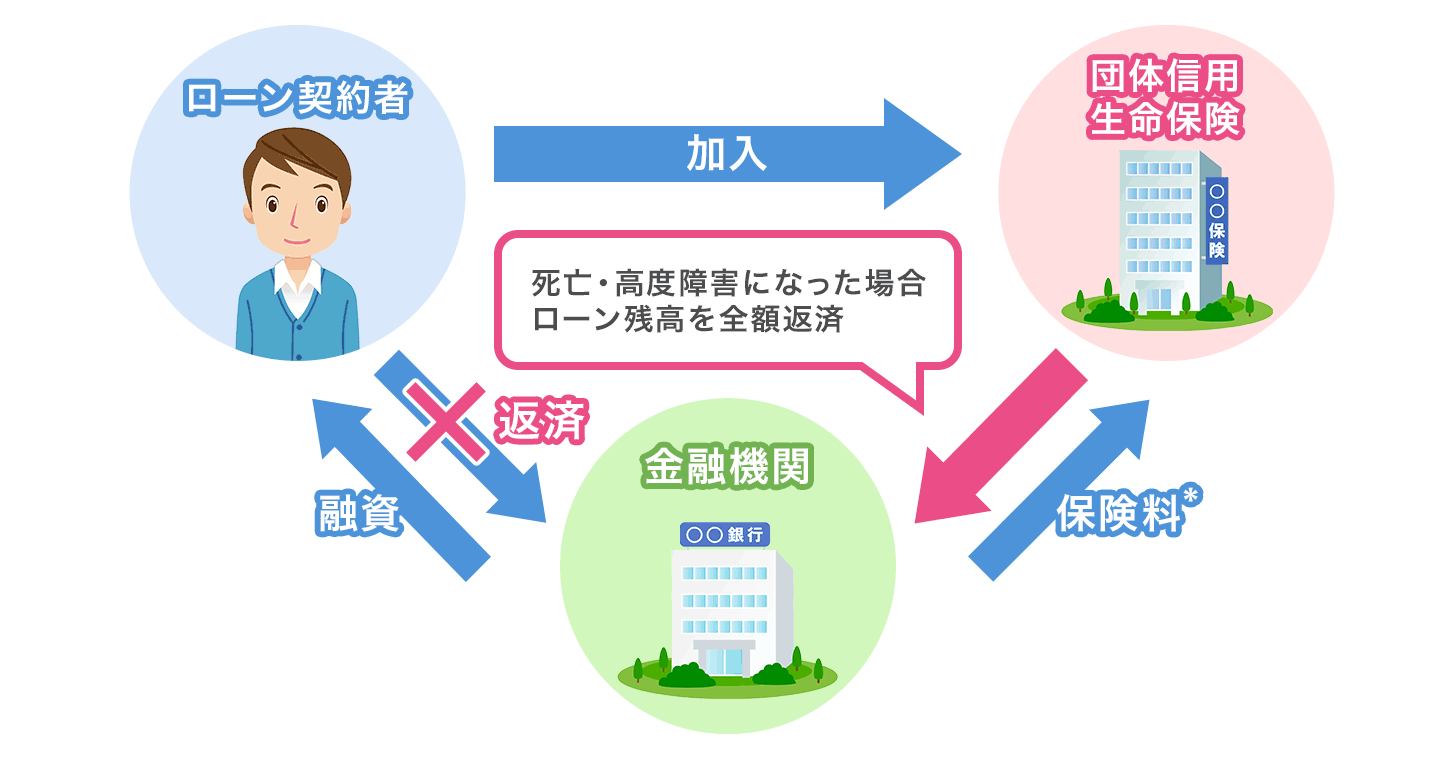

団体信用生命保険(以下、略称の「団信」とします)とは、住宅ローンを利用して住宅購入する人のための保険制度です。返済の途中で死亡したり高度障害を負ったりしてローンの返済が困難になったとき、団信から残りの債務を返済する仕組みになっています。残された家族は保険を使ってその時点での住宅ローンの残債をすべて返済することで、そのまま住宅に住み続けられます。

団体信用生命保険の仕組み

- 民間ローンの場合は保険料負担は銀行などの金融機関です。フラット35の場合は団信加入者が保険料を負担します

団信は、民間の銀行が提供している住宅ローンを利用する際は基本的に加入が必須となり、フラット35などの住宅金融支援機構が提供している住宅ローンを利用する際は加入が任意となります。しかし、万が一の際に残された家族が住宅ローンを返済不能になるリスクを考えると加入を前提にしておきたい制度です。

団信はもともと死亡や高度障害のみを保障していました。医療技術の進歩や平均寿命が延びてきたことなどもあり、治療が長引いて医療費負担が重くなる、働けない状態で生活が厳しくなることも珍しくありません。このため死亡保障などだけでなく、特定の病気で所定の状態になったときや就業不能状態になったときなどの際にも住宅ローンの返済を免除するなど保障の幅が広がっています。

今人気の生命保険がわかる!

団体信用生命保険にはどんな種類があるか

このように団信は上乗せ保障の種類が多様化しています。住宅ローンに民間の金融機関が取り扱っているものや住宅金融支援機構のフラット35などさまざまな種類があるように、団信もそれぞれに種類があります。

住宅ローンは低金利の長期化により金利による差別化が難しい状況が続き、団信の保障を拡充することなどで差別化を図っています。ベーシックなものは、特約などがついていない団信ですが、それ以外にも主に次の特約をつけた種類の上乗せタイプがあります。

がん保障特約付き団体信用生命保険

がんの保障が別途付帯しているタイプで、がんと診断確定された段階で住宅ローンの残債が完済されます。一般的に上皮内がんなどは対象になっていません。

3大疾病保障特約付き団体信用生命保険

3大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態になった際に、住宅ローンの一定期間の支払いが免除されたり、ローンが完済されたりします。このうち、がんについてはがん特約と同様に診断確定されるとローン残高が完済されます。

8大疾病保障特約付き団体信用生命保険

8大疾病(3大疾病+高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)で所定の状態になったときにローン残高が全額返済されます。金融機関によっては、8つ以上の疾病を対象にしているケースもあります。

全疾病保障特約付きなどの団体信用生命保険

例えば8大疾病などにプラスして、それ以外の病気や怪我で就業不能状態などの際に、一定期間は毎月の住宅ローン返済額が免除、さらにその状態が1年以上など継続するとローン残高が全額返済されます。

ワイド団体信用生命保険

加入時の告知事項が簡素化されていて加入しやすくなっています。一般の生命保険の引受基準緩和型をイメージするといいでしょう。

今人気の生命保険がわかる!

団体信用生命保険の保険料って払うの?

団信の保険料には無料のものと有料のものがあります。死亡・高度障害などにかかる保険料は民間の金融機関の団信は通常無料ですが、フラット35などの機構団信については有料です。

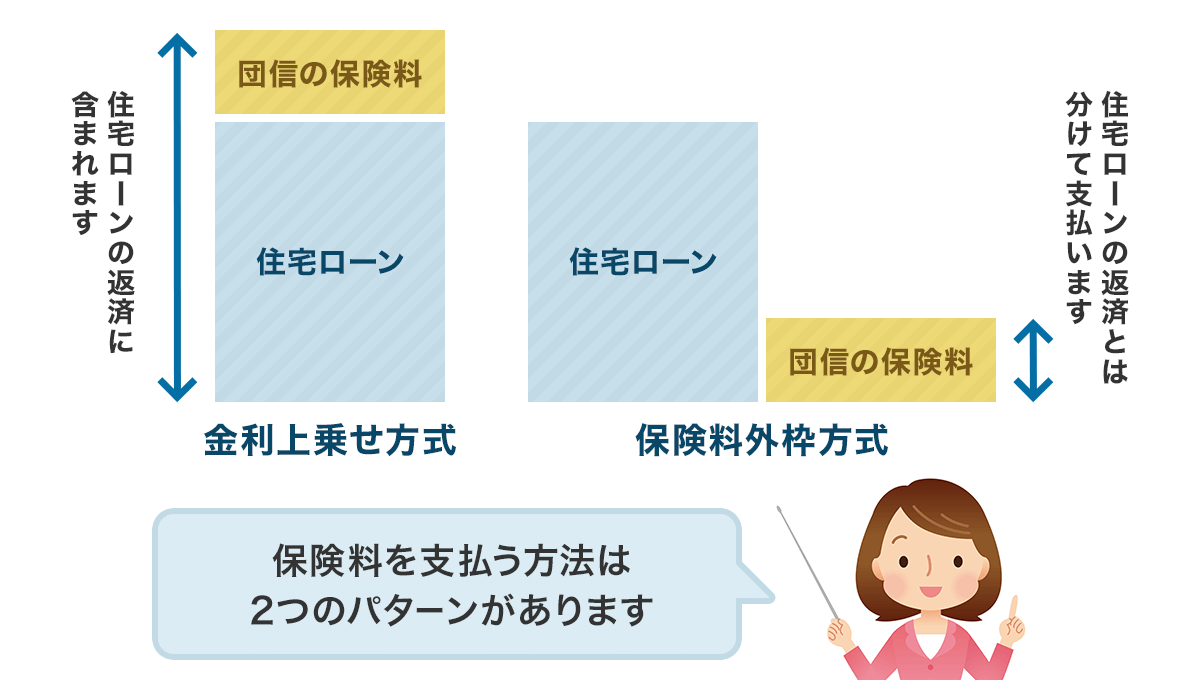

また3大疾病など上乗せタイプの団信には原則としてコストがかかります。なかにはこの部分についても保険料が無料のタイプもでてきていますが、上乗せ団信で特約を付帯する場合にはその分の保険料を支払うのが通常です。保険料の支払いパターンは次のように2つあります。

金利上乗せ方式

返済する住宅ローンに一般的に0.1〜0.3%程度の金利を上乗せすることでコストを支払います。返済金利に含まれるので、無料と勘違いする人もいますが違います。一般的にこのタイプが主流です。

保険料外枠方式

住宅ローンの返済とは分けて通常の生命保険のように保険料を支払うタイプです。保険料を別に支払っているので中途解約することが可能です。

団体信用生命保険の仕組み

今人気の生命保険がわかる!

団体信用生命保険で保障できないもの

団信は保険である以上は保障できるものとできないものがあります。団信の種類について上乗せ団信の保障のいくつかを紹介しました。特にこれらの保障は特定の疾病について、所定の状態になれば死亡していなくてもその後のローン返済が免除されます。

たとえば3大疾病保障付きの団信に加入した場合、がんは対象になる要件がシンプルですが、脳卒中や急性心筋梗塞などは、60日の労働制限などの条件がついていることがあります。

また急性心筋梗塞は心臓の病気ですが、これだけだと同じ心臓の病気でも心疾患や狭心症や心不全、不整脈などまでは保障されないケースがあるので保障範囲のチェックは大切です。

今人気の生命保険がわかる!

団体信用生命保険に入れないとき

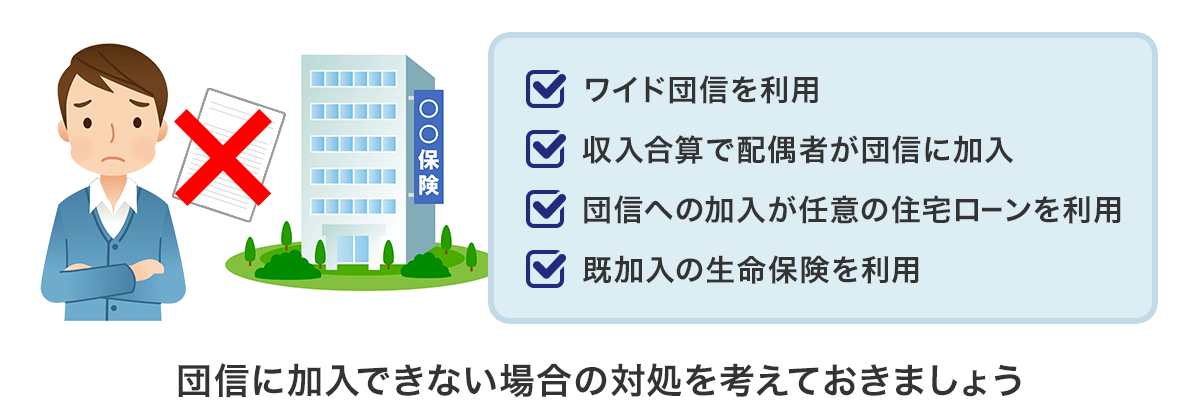

団信の加入の際には、加入時に健康状態の告知があります。健康状態によっては通常の団信に加入が難しいケースがあります。加入できない場合の対処についても考えておきましょう。

ワイド団体信用生命保険を利用

団信には、告知事項が少なく加入しやすいワイド団信があります。その分、健康な人に比べるとコストがかかりますが、通常のものに加入が難しければワイド団信の加入を考えてみましょう。

収入合算で配偶者が団体信用生命保険に加入

夫婦共働きなどの場合で住宅ローンを利用するケースで使えます。住宅ローンの審査には収入合算という方法があります。配偶者を軸に自分が収入合算者というかたちにします。夫婦それぞれの将来の収入もよく考える必要がありますが、収入合算者は団信にそもそも加入する必要がないため、配偶者が団信に加入すれば問題ありません。

団体信用生命保険が任意の住宅ローンを利用

団信の加入が任意である住宅ローンを利用すれば、団信に入れないことを気にする必要はなくなります。

ただし、万が一のことがあった場合のリスクを残された家族が負うことになるので家族ともよく話し合うことが必要です。何とかなるでは何ともならないので、こうしたケースでは家族でどのようにするかよく話し合いましょう。

既加入の生命保険を利用

もともと加入している生命保険の保障があるなら、それを活用をすることで団信の代わりにすることも考えてみましょう。

今人気の生命保険がわかる!

団体信用生命保険に加入する際の保険の見直し

団信に加入すると、もともと加入している生命保険の契約と保障が重複することがよくあります。こうしたケースでは生命保険の見直しをすることで無駄なコストを削減することができます。

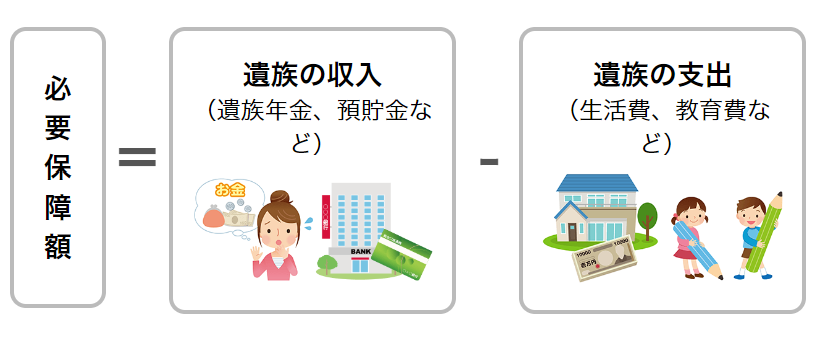

生命保険の死亡保障は本人の死亡が発生した際、その後の遺族の生活費などの支出と、遺族年金や預貯金などの収入などを差し引きして不足する分を生命保険の必要保障額としてカバーするように設計します。

この遺族の支出の中には、その後の住居費を支出に考慮して計算します。賃貸物件なら毎月の家賃などですが、住宅購入に伴って団信に加入することで、住居費を含める必要がなくなります。

今人気の生命保険がわかる!

まとめ

このように住宅購入時などライフプランが大きく変わるときには、生命保険の見直しのタイミングになります。ほったらかしにせずに生命保険の見直しも合わせてすることが家計の改善につながります。価格.com保険では、保険のコンサルタントに相談することも可能です。くわしくは「保険相談」をご覧ください。

今人気の生命保険がわかる!

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 団体信用生命保険とは?

- 団体信用生命保険にはどんな種類があるか

- 団体信用生命保険の保険料って払うの?

- 団体信用生命保険で保障できないもの

- 団体信用生命保険に入れないとき

- 団体信用生命保険に加入する際の保険の見直し

- まとめ