![]()

![]()

�X�V���F2017�N7��5��

�����ی��̔z�����̎d�g��

�����ی��̃p���t���b�g���������Ă���ƁA�u5�N���Ɨ����z���v��u���z���v�Ȃǂ̋L�ڂ�����A�z�������ǂ�Ȃ��̂��C�ɂȂ�l�����邩�Ǝv���܂��B�z�����̎d�g�݂ɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- �����ی��̔z�����Ƃ́A�ی���Ђ����Ƃ��s���Ă��������Ŕ���������]�����_��҂ɊҌ��������

- �����ی��͔z����������u�L�z���ی��v�Ɣz�������Ȃ��u���z���ی��v�ɕ�������

- �L�z���ی��ł����Ă��A�K�������z����������Ƃ͌���Ȃ�

-

���̋L���̊ďC��

-

1���t�@�C�i���V�����E�v�����j���O�Z�\�m

��� �s��

�ڎ�

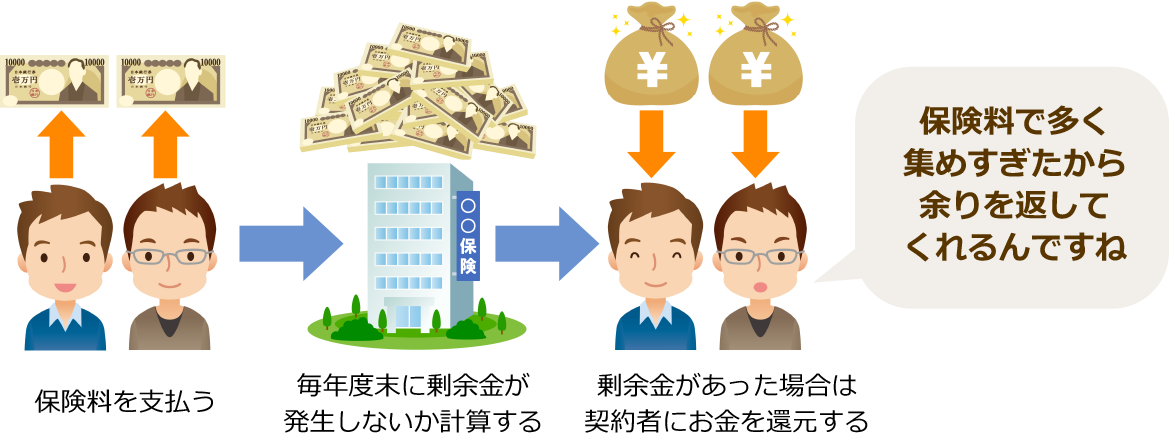

�z�����̎d�g��

�����ی��̔z�����́A�ǂ̂悤�ȏꍇ�Ɏ�邱�Ƃ��ł���̂ł��傤���B�z�����̎d�g�݂ɂ��ďڂ����݂Ă݂܂��傤�B

�����ی��̔z����

�_��҂��x�����ی����́A3�̗\�藦�i�\�莀�S���E�\�藘���E�\�莖�Ɣ�j�ɂ��v�Z����܂����A���ۂ͗\�肵�Ă������S�Ґ��E�^�p�����E���Ɣ�ƈقȂ�\��������܂��B

�\��Ǝ��ۂ̍����v�Z���A�����������v�i�\��Ǝ����l�̍��ɂ�闘�v�j���u��]���v�Ƃ����A��]�������z�����ꍇ�Ɍ_��҂ɂ������Ҍ�����܂��B������u�z�����v�Ƃ����܂��B

�Ȃ��A�z�����́A�ی����̗\��Ǝ��ۂƂ̍��ł���A�u�����v�v�u�����v�v�u��v�v��3�̍��v�ɂ���Đ��藧���Ă��܂��B

�z������3�̍��v

| �����v |

�ی���Ђ́A���v�f�[�^����ɍ쐬����鐶���\���珫���̎��S�Ґ���\�����ĕی������v�Z���܂��B ���ۂ̎��S�����\�莀�S�������Ⴉ�����ꍇ�A��]�������܂�܂��B ���̏�]�����u�����v�v�Ƃ����A�����v����̔z���������z���Ƃ����܂��B |

|---|---|

| �����v |

�ی���Ђ́A�_��҂��������ی������A�ی����̎x�������K�v�ƂȂ鎞�܂ł����ۊǂ��Ă����̂łȂ��A�^�p���ĉ^�p�v�܂��B�^�p���������炩���ߗ\�藘���Ƃ��Č��߂Ă����A�ی������犄������܂��B ���ۂ̉^�p���т��悭�ė\�藘���ȏ�̗���肪�������ꍇ�A��]�������܂�܂��B ���̏�]�����u�����v�v�Ƃ����A�����v����̔z���𗘍��z���Ƃ����܂��B |

| ��v |

�ی���Ђ́A�ی����i�����A�����҂����U���ĕی��_������сA�ی��������A���̂�����������ی������x�����܂��B���̊����ɕK�v�ƌ����܂��o���\�莖�Ɣ�Ƃ����܂��B ���ۂ̎��Ɣ�\�莖�Ɣ�����Ⴉ�����ꍇ�A��]�������܂�܂��B ���̏�]�����u��v�v�Ƃ����A��v����̔z�����z���Ƃ����܂��B |

�����v�̍l����

����N��̒j�����N��10,000�l��10�l�S���Ȃ邱�Ƃ�O��Ƃ���ꍇ�A0.001�����̔N��̗\�莀�S���ƂȂ�܂��B

���ۂ�9�l�����S���Ȃ�Ȃ������ꍇ�A�x����Ȃ��ėǂ��Ȃ�������1�l���̍��v���_��҂ɊҌ����܂��B

�����v�̍l����

����ی���Ђ��A�N1.5���̉^�p�v�������ނƂ��܂��i�\�藘���Ƃ����܂��j�B�������A���ۂɂ�2���̉^�p�v������ꂽ�Ƃ��܂��B

�\�藘����������0.5%�����_��҂ɊҌ����܂��B

���l�C�̐����ی����킩��I

�z�����͂ǂ̏��i�ł����炦��́H

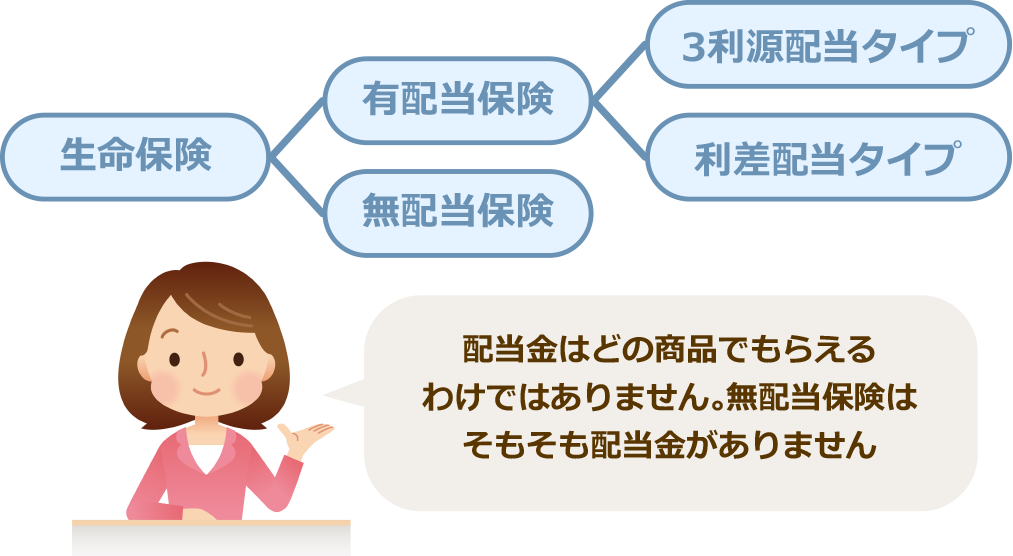

�����ی��ɂ́A�L�z���̕ی��Ɩ��z���̕ی�������܂��B

�L�z���̕ی��ł́A�\�藦�Ǝ��ۂ̗��̊Ԃɗ��v�ލ����������ۂɁA�z�������x�����܂��B��ނ́A3�����z���^�C�v�Ɨ����z���^�C�v�ɂ킯���܂��B

3�����z���^�C�v

�����A�����A���3�_���ׂĂ��g���Ĕz�������x�����܂��B

�u���N���z���^�v���嗬�ŁA�ʏ�A�_���3�N�ڂ̌_�������疈�N���z����܂��B���̂ق��Ɂu3�N���Ɣz���^�v������܂��B

�����z���^�C�v

�����݂̂��g���Ĕz�������x�����܂��B

�u5�N���Ɨ����z���^�v���嗬�ŁA�_���6�N�ڂ̌_��������5�N���Ƃɕ��z����܂��B���̂ق��Ɂu3�N���Ɨ����z���^�v�u���N�����z���^�v�̕ی�������܂��B

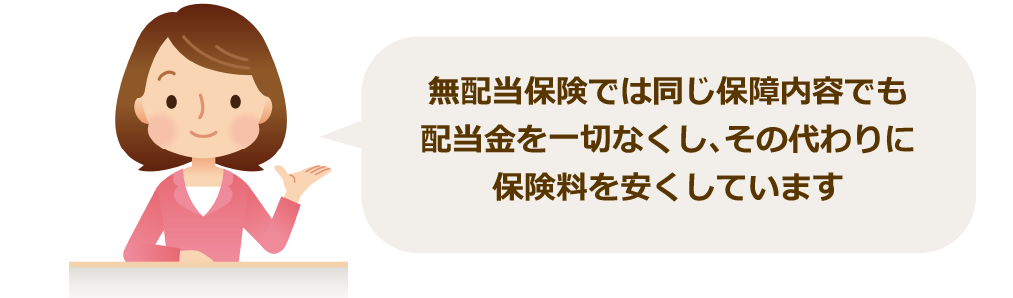

�L�z���ی��ł��K���z�����x�������ł͂Ȃ��A���v�ލ��������Ȃ��ꍇ�ɂ́A�z�����͎x�����܂���B

���z���̕ی��ł́A�ŏ����玀���A�����A��̔��������Ȃ�����v�Ƃ��A���̕��ی����������A�z�����x�����܂���B

�ߔN�̒�������ł́A�^�p�v��������\�����ቺ���Ă���A�����v�͓��ɂ������ɂ���܂��B

���̂��߁A�ŋ߂́A�L�z���ی��ł��z���������z�ɂȂ�X���������A�z�����Ȃ�����ɕی������Ⴍ�}�����閳�z���ی����I���X��������悤�ł��B

���l�C�̐����ی����킩��I

�z�����̎����@

�z�����̎����@�ɂ́A4�̕���������܂��B���̂����A�ϗ���������ʓI�ł��B

�z�����̎����@�͌_�Ɍ��߂܂����A�ی��ɂ���Ă͕ی���Ђɂ���Ď����@�����߂��Ă��āA���R�ɑI���ł��Ȃ��ꍇ������܂��B

�z�����̎����@

| ���� | ���e | ���� |

|---|---|---|

| �ϗ����� | �z������ی���Ђɐςݗ��Ă���@ | �z������ςݗ��āA�܂Ƃ܂������z�ɂ��Ď��� |

| �ی���Ђɐςݗ��Ă邱�ƂŁA�������t�� | ||

| �ϗ��r���ł��A�ꕔ�̋��z�������o�����Ƃ��ł��� | ||

| �������� | �z������ی����ɐU������A�ی����������@ | �ی��������z�ƂȂ�A�ۏႪ������Ȃ� |

| ���E���� | �ی�������z�������̋��z�������������@ | �ی������S������ |

| �����x������ | �z�����������Ŏ����@ | �z���������z�̏ꍇ�A��������z���L���Ɏg���Ȃ��\�������� |

���l�C�̐����ی����킩��I

�z�����ɂ��Ēm���Ă����ׂ��|�C���g

�z����������̂͊��������Ƃł����A���̓_�͒m���Ă����K�v������܂��B

1.�z�����z�͊m�肵�Ă��Ȃ�

�ی��̔z�����͎����A�����A��ɂ���Č��܂���̂ł��̂ŁA����̔z�����z�������ƂȂ��ł͂���܂���B

����N�̔z������������������Ƃ����āA����������̔z�������Ⴆ��ƍl���Ⴂ���Ȃ��悤�ɂ��܂��傤�B

2.�z�����͐ŋ��ɂ��W����

�����ی��̔z�����́A�����̔z�����ȂǂƂ͈قȂ�A���㐸�Z�ɂ�萶������̂ł��B

���������āA��{�I�ɂ͔z�������蓖�Ă�ꂽ���_�ʼnېł���邱�Ƃ͂���܂���B

�������A�ی����Ԓ��ɔz������������ꍇ�́A�x���ی�������z�����z���T���������z�ŁA�����ی����T���̐\�������Ȃ��Ă͂Ȃ�܂���B

����A�ی����ƈꏏ�ɔz������������ꍇ�́A�z�����z��ی����̊z�Ɋ܂߂Ĉꎞ�����Ƃ��Đ\������K�v������܂��B

3.���ʔz���͒����p���_��ɑ��Ďx������

�����_��҂Ɏx������z�����Ƃ��āA���ʔz��������܂��B

���ʔz���ɂ�2��ނ���܂��B

�@�����p�����ʔz���ƌ�����A������(10�N�ȏ�Ȃ�)�p�������ی��_��ɑ��Ďx���������

�A���Ŏ����ʔz���ƌ�����A���S�����ۂ▞���ɒB�������Ƃɂ��_���ł���ۂɎx���������

���ʔz�����x�����鎖�R�͒ʏ�z���Ƃ͈قȂ�܂����A�z�����̎x�������@�ɂ́A�ϗ���ی��̔������Ȃǒʏ�z���Ɠ��l�Ȏ�i���g���܂��B

�܂��A�z�������ی����ɉ��Z���ĉېł̑ΏۂƂȂ�ȂǁA�ʏ�z���Ɠ��l�ȑΉ���K�v�Ƃ��܂��B

���ʔz�������ۂɂ́A�ی���Ђ̐�����ǂ��m�F���āA�K�v�Ȏ葱����Y��Ȃ��悤�ɂ��܂��傤�B

�L�z���Ɩ��z���ǂ��炪�����́H

�L�z���̕ی��ł́A�z�������Ⴆ��̂Ńg�N������Ǝv���邩������܂���B

�������A�L�z���̕ی��́A���Ƃ��ƕی����𑽂߂ɏW�߁A�����A�����A������̒l�ɒB�����ꍇ�ɁA�z�����x�����Ă���̂ł��B

�^�p�����ɍD���ŁA�\���藘���v����R����ꂽ���Ȃǂ́A�z���������ăg�N������\��������܂��B

�������A����������������A�f�t���X���̍����ł́A�z�������҂��ėL�z���̕ی���I�Ԃ��Ƃ͓���ł͂Ȃ������ł��B

�ی��́A����̂��Ƃ��N�������ۂɁA������ی����Ŋ�@�ɑΏ����邽�߂̂��̂ł��B

���̕ی��̎d�g�݂̒��ŁA�z�����́A�h���I�ɓ�����悤�ɂȂ������̂ƍl���Ă��悢�ł��傤�B

�ŏ�����z�����̗L����ی��̑I���ޗ��Ƃ���̂ł͂Ȃ��A�{���̖ړI�ɉ����đI�ی��ɔz����������A�K�^�������ƍl���邭�炢���ǂ��̂ł͂Ȃ��ł��傤���B

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- ��������Ƃ��̐����ی��̍l����

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �_��ґݕt�̊��p���@

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �A�J�E���g�^�ی��̒��ӓ_

- �����ی��̔z�����̎d�g��

- �N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

�ڎ�

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �z�����̎d�g��

- �z�����͂ǂ̏��i�ł����炦��́H

- �z�����̎����@

- �z�����ɂ��Ēm���Ă����ׂ��|�C���g

- �L�z���Ɩ��z���ǂ��炪�����́H