![]()

![]()

生命保険料の月々の平均はいくら?性別、年齢別などで解説

生命保険の加入を検討する際に、支払う保険料は気になるポイントの1つです。生命保険の保険料の平均・相場はいくらくらいなのでしょうか? 生命保険の保険料に関する統計データをもとに解説します。

- この記事の要点

-

- 生命保険の保険料は、性別、年齢、世帯年収、ライフステージによって異なる

- 保険料の平均は男性で月1.95万円、女性は1.4万円

- 保険料が決まる要因は、契約内容、保障額、寿命、病気にかかる確率、世帯年収など

どのくらい保険料を払っているのか?

生命保険の保険料はさまざまな要素によって違いが出てきます。生命保険に加入する人の人による保険料の違いを、生命保険文化センターのデータを用いて、性別、年齢、世帯年収、ライフステージの4つの視点から見ていきましょう。

- 生命保険文化センターのデータにおける保険料とは、死亡保険だけでなく、医療保険、がん保険などすべての保険料を合計したものになっています

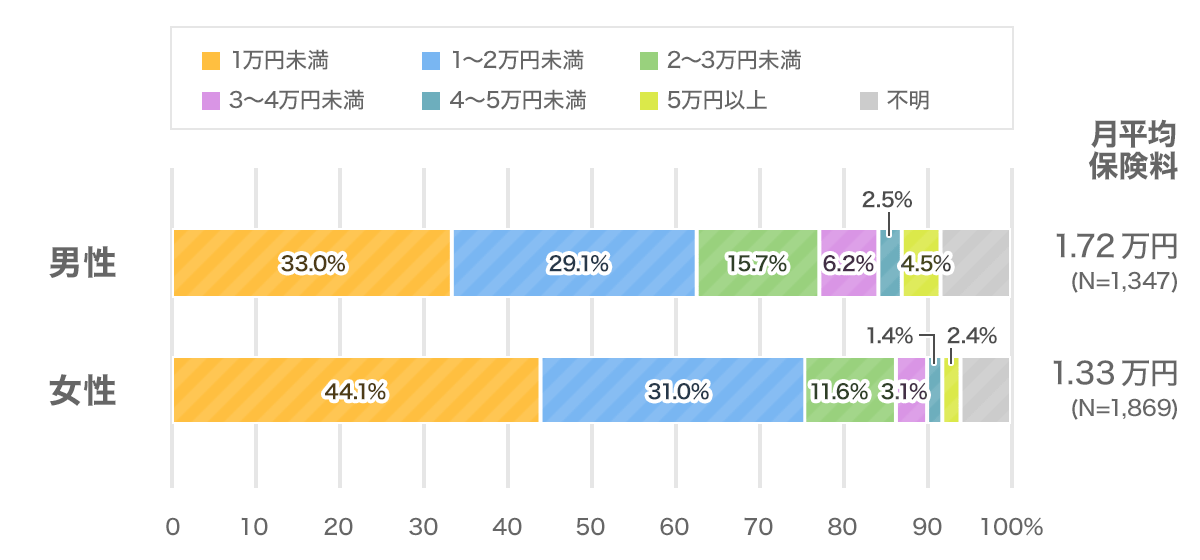

性別ごとの支払保険料の平均

男性と女性で支払う保険料に違いはあるのでしょうか? データで確認してみましょう。

性別ごとの支払保険料

- 生命保険文化センター「生活保障に関する調査」令和4年度を加工して作成

男性のほうが支払保険料が高いことがわかります。これは、寿命が長い女性のほうが保険料が安くなる傾向にある点、男性が世帯の家計を支えているケースが多い点などが要因と考えられます

男性平均は1.72万円、女性平均は1.33万円と男性のほうが高くなっていることがわかります。次に、保険料の分布はどうでしょうか。男性では、保険料が1万円未満の人の割合が33.0%と約3人に1人であるのに対し、女性は44.1%と約2.5人に1人です。このように男性と女性で比べると、女性のほうが保険料が少額に抑えられていることがわかります。

男性と女性で支払う保険料に差がある理由としては以下が考えられます。

- ○男女の平均寿命の違い

たとえば死亡保障や医療保障では、保障内容や契約年齢などの条件が同じであれば、平均寿命が長い女性のほうが1年あたりの死亡率や病気になる確率は低いため保険料が安くなる傾向にあります。反対に個人年金保険の終身年金型など、寿命が長いほど受け取る年数が増える商品は女性が高くなる傾向にあります。 - ○男性が世帯の家計を支えているケースが多い

世帯の家計を支えている方の場合、死亡保障を大きく設定することが多く、それに応じて保険料も高くなります。現状では男性が世帯の家計を支えているケースが多いため、男性と女性で支払う保険料に差が出ていると考えられます。

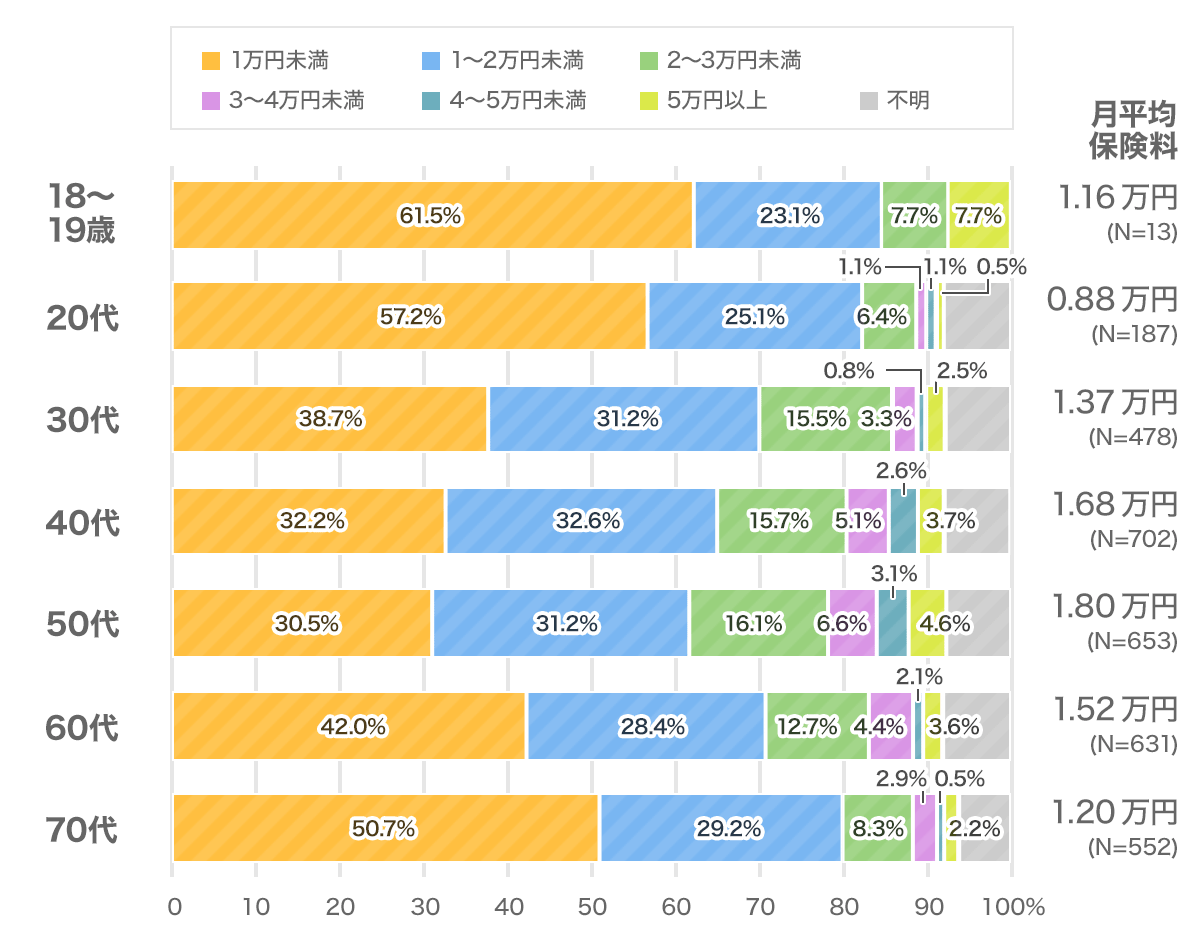

年齢別 支払保険料の平均

次に、年齢と保険料の関係を見ていきましょう。多くの保険において契約年齢が上がるにつれて保険料も上がりますが、実際にはどのくらい違うのでしょうか。まず、月平均保険料を見ると、18〜19歳は1.16万円、20代が最も低く0.88万円、そして30代は1.37万円、40代は1.66万円と年齢とともに上昇していき50代でピークの1.80万円をつけ、60代は1.52万円、70代は1.20万円と減少していきます。

年齢別 支払保険料

- 生命保険文化センター「生活保障に関する調査」令和4年度を加工して作成

年齢が上がるにつれて、支払保険料が上がっていることがわかります。30代〜50代では6割以上の方が、月に1万円以上の保険料を支払っているようです。これは、子育て期間中の保障を増額したりしていることが要因だと考えられます

年齢とともに保険料が上昇していく理由としては、死亡保障であれば年齢ごとの死亡率、医療保障であれば病気にかかり入院する確率などが保険料の算出の基礎となっていることが挙げられます。新規に加入する場合だけでなく、10年更新の定期保険などの場合、更新するたびに更新時の年齢の保険料が新たに適用されるからです。

また、ライフステージや定年といった収入の変化による影響も考えられます。保険料増加の要因として、40代までは子どもがいることによる死亡保障額の増加や学資保険への加入、40代から50代では老後資金準備を目的とした個人年金保険への加入などが挙げられます。一方、60代で支払い保険料が下がっている理由には、子どもの独立や定年を機とした死亡保障の見直し、終身保険・医療保険・個人年金保険などの保険料払い込み終了などがあります。

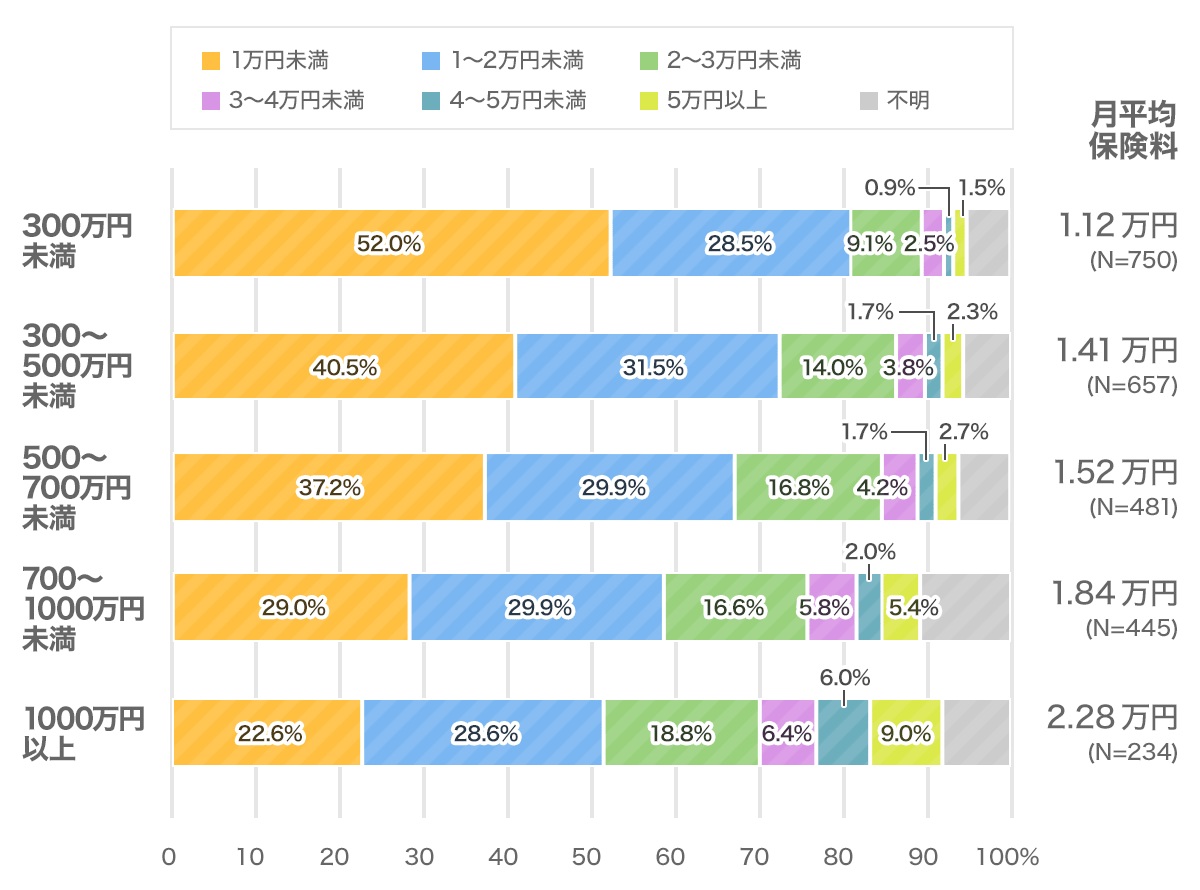

世帯年収別 支払保険料の平均

次に、世帯年収と保険料の関係について見てみましょう。まず、月平均保険料を見ると、年収300万円未満で1.12万円、300万〜500万円未満で1.41万円、500万〜700万円未満で1.52万円、700万〜1000万円未満で1.84万円、1000万円以上で2.28万円と、年収と共に高くなっています。これらの平均保険料が各世帯年収に占める割合は約2〜6%で、年収が高くなるにつれてその割合は減少していく傾向があります。

世帯年収別 支払保険料

- 生命保険文化センター「生活保障に関する調査」令和4年度を加工して作成

世帯年収に比例して、支払い保険料も多くなっていることがわかります。年収が高い世帯ほど生活費や教育費の水準が高い傾向にあることが要因だと考えられます

世帯年収別で支払保険料の分布を見ると、世帯年収が300万円未満では月保険料1万円未満が最も多く52.0%と約半数を占めています。300万〜500万円未満では月保険料1万円未満と1万〜2万円未満がほぼ同数になりますが、年収700万円までは1万円未満が最も多くなっています。年収700万円以上で初めて1万〜2万円未満が最も多くなり、月保険料2万円以上の各割合も目に見えて上昇しています。

このように世帯年収が増えるにつれ保険料も増えている理由としては、年収が高いほど生活費水準や子どもがいる場合の教育費水準が高くなり、遺族の生活費として準備する死亡保険金額が増えることが考えられます。

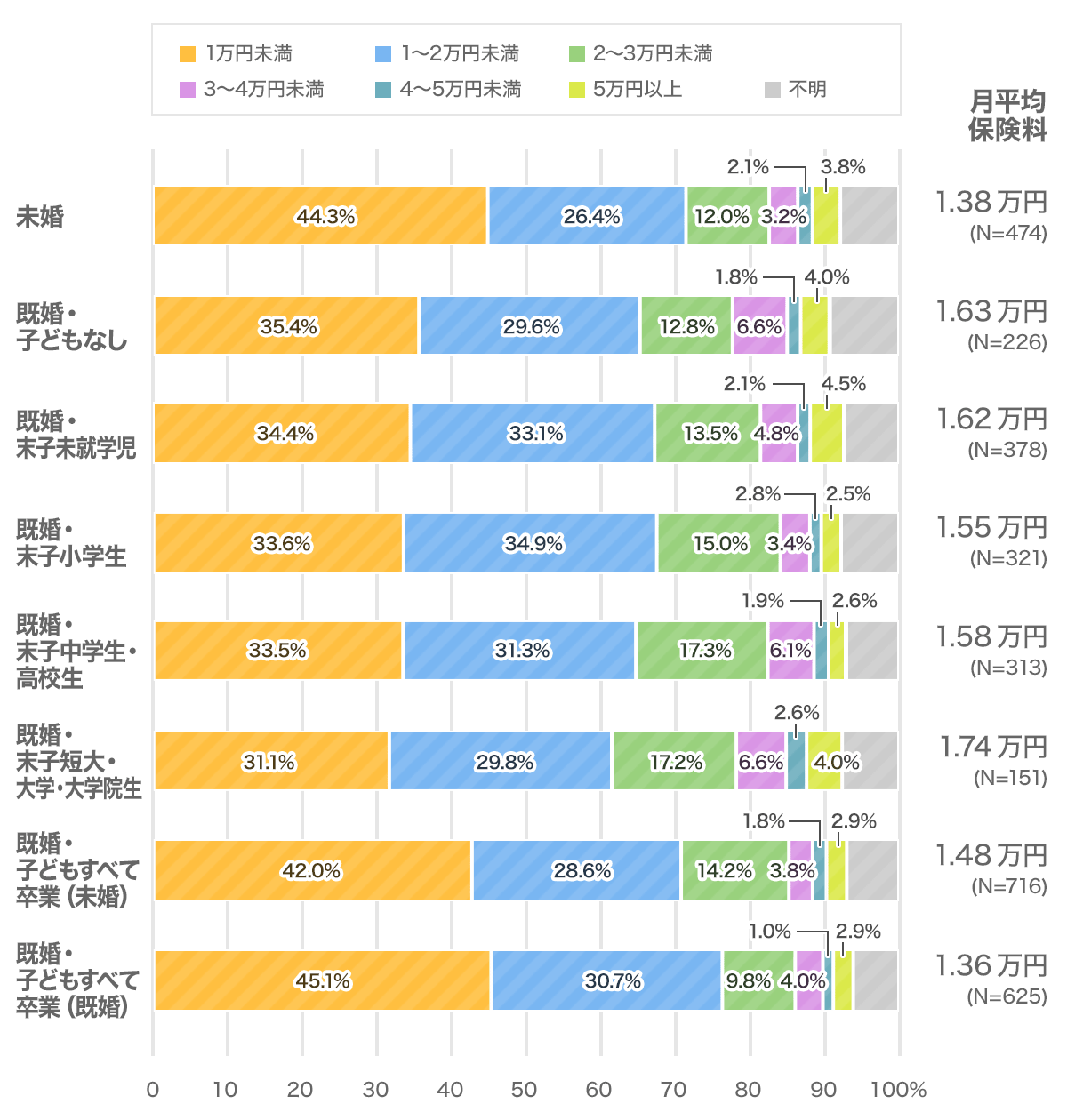

ライフステージ別 支払保険料の平均

最後に、ライフステージの違いは保険料にどのような影響があるのかみてみましょう。まず、月平均保険料を見ると、最も少ないのは既婚・子どもすべて卒業(既婚)の1.36万円、次いで未婚の1.38万円となります。子どものいる既婚者では、末子が小学生のときの1.55万円と最も低く、中学生・高校生では1.58万円、短大・大学・大学院生では1.74万円と進学していくにつれて保険料も上昇する傾向がみてとれます。

ライフステージ別 支払保険料

- 生命保険文化センター「生活保障に関する調査」令和4年度を加工して作成

子どもが進学するごとに支払保険料が上がっていることがわかります。教育費に関しての保障準備や更新型保険の保険料アップが要因だと考えられます

子どもが進学するにつれて保険料が上昇している理由としては、更新タイプの保険に加入している人の影響だと考えられます。10年更新の定期保険などの場合、更新にするたびに更新時の年齢の保険料が新たに適用されて保険料が上昇します。

続いて、子どもがすべて卒業すると、月平均保険料は子が未婚で1.48万円、子が既婚で1.36万円と減少しています。この減少理由は、子どもの教育費や生活費の保障は不要になることから、卒業や就職を機に死亡保障額を見直していると推測されます。

また、ライフステージと保険料の分布を見ると、月保険料が1万円未満の割合が45.1%と最も高いのは既婚者で子どもが結婚している人(既婚・子どもすべて卒業(既婚))で、続いて未婚者です。既婚者で子どもが結婚している人は、子どもの保障が不要であることに加えて、年齢的に60歳を超えている場合が多く、既に医療保険や終身保険などの保険料を支払い終わっている人がいることなども要因と考えられます。未婚者の場合は、一般的には自分が亡くなったとしても、葬儀費用程度の死亡保障があればいいと考えられていることが挙げられます。

子どもの人別では、短大・大学・大学院生の場合を除いて、ほぼ同様の保険料分布となっています。短大・大学・大学院生の月保険料の分布は、他人に比べて1万円未満の割合が最も低く31.1%となっており、逆に5万円以上の保険料割合が4.0%と約1割にまで増えています。この理由は更新タイプの保険に加入している人の影響だと考えられます。

今人気の生命保険がわかる!

まとめ

4つの視点から属性の違いによる生命保険料額の違いを見てきましたが、それぞれの人の状況によって必要な保障額は変わり、その違いが保険料の差につながっています。保険料に差が出る部分は、保障内容、保険期間、保険料の払込期間、契約年齢などによります。これらを意識しつつ、必要な保障と家計とのバランスをみて、最適な保険の種類と具体的な商品を検討してみてはいかがでしょうか。

ご自身では選べない、よくわからないという方は保険のコンサルタントに相談してみましょう。詳細は「無料相談」をご覧ください。

今人気の生命保険がわかる!

あわせて読みたい記事

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- どのくらい保険料を払っているのか?

- まとめ