![]()

![]()

��t���ԁF 10:00�`18:00 (���j����)

��Õی� �l�C�����L���O�E��r�E���ς���

�X�V���F2026�N8��3��

13���f��

13���f��

�a�C��P�K�ɂ����@�E��p�ȂǁA���Â��T�|�[�g

��Õی��Ƃ́A�a�C�E�P�K�ɂ����@���p���s�����Ƃ��ɋ��t��������ی��ł��B��������邱�ƂŁA�O�厾�a�A���吶���K���a�̂悤�ȏd��ȕa�C���i��Âɑ���ۏ����������邱�Ƃ��ł��܂��B

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

��Õی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̈�Õی����ЂƖڂł킩��܂��B

-

�����ی��� �ی����� 1,184�~ �I�g �u���R�v�v���� ���@���t���z�F5,000�~�E60���^/��p���t�����̌^�F�T�^10�{/��i��ÁE���Ґ\�o�×{����@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�����j�����������ꍇ

���@�E��p���͂������A���莾�a�⏗�����a�܂ŁA���L���ۏႩ�玩�R�ɑI�ׂ�I�g��Õی��I

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2���̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2���̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

����������

-

�͂Ȃ�������

�����ی��� �ی����� 1,124�~ �I�g �u���@���t���z 5,000�~�i60���^�E��p�V�^�j+��i��Ó��� �ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�E �a�C�E�P�K�ɂ����@�E��p�i�Ώێ�p�͖�1,000��ށj���ꐶ�U�ۏ�B

�E ������E�q�{�z����ȂǁA�����Ȃ�ł͂̕s���ɂ����������������p�ӂ��Ă��܂��B

�E ������̕s�����y���I24����365���A��t���ɃI�����C���Ŗ������k�ł���T�[�r�X������܂��B�L�ڂ̕ی�����2026�N5��1�����݂̂��̂ł��B

�y��HS-26-155-460�i2026.7�j�z�ی���Ж��F�͂Ȃ�������

�L�ڂ̕ی�����2026�N5��1�����݂̂��̂ł��B

�y��HS-26-155-460�i2026.7�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,064�~ �I�g �u��_��i���@���t�����z5,000�~�E60���^�j /��i��Ó���i2022�j/ �D�Ǒ̗����@�I�g�����v�v������30�i�j���j�����������ꍇ

���[�Y�i�u���ȕی����ŏ[�������ۏ���m�ۂł����Õی��ł��B

�K�v�ȓ����g�ݍ��킹�āA���q���܂̂���]�ɍ��킹���ۏ�ɃJ�X�^�}�C�Y���邱�Ƃ��ł��܂��B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2022�N4��1�����݂̂��̂ł��B

�y�厑S-2210-502-DB�z�ی���Ж��FSBI����

����������

-

�����ی��� �ی����� 1,165�~ �I�g �u��_��(60���^�A�������@10�����t�����K�p�Ȃ��A���a���@���t���̓����K�p�Ȃ��A�T�^(�O����p���z�����K�p�Ȃ�)):���@���t���z(��{���t���z)5,000�~�A��i��ÁE���Ґ\�o�×{����(21):�t���A�I�g�����v�v������30�i�j���j�����������ꍇ

�u����Ȃǂ̐����K���a�v���u�P�K�v���g�[�^���T�|�[�g�B

��Õی���������Ȃ��I�yHP-M311-701-25069124(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

�yHP-M311-701-25069124(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

����������

-

�����ی��� �ی����� 1,124�~ �I�g �u���@���t���z 5,000�~�i60���^�E��p�V�^�j+��i��Ó��� �ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�E �a�C�E�P�K�ɂ����@�E��p�i�Ώێ�p�͖�1,000��ށj���ꐶ�U�ۏ�B

�E ������E�q�{�z����ȂǁA�����Ȃ�ł͂̕s���ɂ����������������p�ӂ��Ă��܂��B

�E ������̕s�����y���I24����365���A��t���ɃI�����C���Ŗ������k�ł���T�[�r�X������܂��B�L�ڂ̕ی�����2026�N5��1�����݂̂��̂ł��B

�y��HS-26-155-460�i2026.7�j�z�ی���Ж��F�͂Ȃ�������

�L�ڂ̕ی�����2026�N5��1�����݂̂��̂ł��B

�y��HS-26-155-460�i2026.7�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,638�~ �I�g �u���i.com�ی�����v���� ���@���t�����z5,000�~�@�I�g���v�v������30�i�j���j�����������ꍇ

�ی�����}���āA��i��Âɂ��������鉿�i.com�ی������̃v����

���i.com�ی�����v�����Ƃ́H�u���i.com�ی��v��ʂ��Ă̂݁A���_��������v�����̂��Ƃł��B���i.com�ی�����ی���Ђ֑J�ڂ��邱�Ƃł��_�������܂��B

���J�J�N�R���E�C���V���A�����X����̂��\�����݂łȂ��Ƃ��_��ł��܂���̂ŁA�����ӂ��������B���i.com�ی�����v�����o��I

�Z�����@�ɂ���������Ή��I���A����@�ł����t����5�����ۏႳ��܂��I

�ی����͈ꐶ�U�オ��܂���I���@�E��p�E��i��Â��ꐶ�U�J�o�[�����Õی��ł��B�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

����������

-

![��Õی�CURE Next [�L���A�E�l�N�X�g]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104001_m.png)

�����ی��� �ی����� 1,315�~ �I�g �u60���^�@���z5,000�~�{��i��Ó���(2018)�A�I�g���v�v������30�i�j���j�����������ꍇ

�a�C�E�P�K�ɂ����@���ꐶ�U�ۏ�B

�V���v���ŏ[�������ۏ���e�ŕی��������荠�ł��B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

����O���a�ꎞ�������ꐶ�U�̎��S�ۏ�����ŕt���ł���A���@�E��p�E��i��Â���{�ۏ�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

��{�ۏ�͎�_��ł�����@�Ǝ�p�̕ۏ�ƁA��i��Ó���(2018)�ɂ��ۏႩ��Ȃ�܂��B��{�ۏ�ɕt�����邱�ƂŁA�ۏ�z�𑝂₵����A�ۏ�͈̔͂��L������ł���I�v�V�����i����j������������܂��B�Ⴆ�A���̂悤�Ȃ��̂ł��B �E���@�����Ɋւ�炸�܂Ƃ܂����ꎞ������肽���ꍇ�́A���@�ꎞ��

-

���@���̎�p�͈ꗥ20�{�B���莾�a�̒������@�ɂ�������B�C�ɂȂ鎾�a�ɂ́A�I�v�V�����ŕۏ���[�������邱�Ƃ��\

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���Ƃ��Ȃ���p�́A���@���z�̈ꗥ20�{�Ǝ�����ۏႪ�����ł��B���吶���K���a���@���t�����̓��@�^�C�v���u�O�厾�a�������^�v�܂��́u���厾�a�������^�v��I�����邱�ƂŁA���莾�a�ɂ�钷�����@�͓����������Ŏ�����ۏႳ��܂��B�O�厾�a�Ƃ͂���i�����V�����E�����V�����j�E�S�����E�]���ǎ����ł���A��

����������

���̏��i�̐��ƃ��r���[

-

����O���a�ꎞ�������ꐶ�U�̎��S�ۏ�����ŕt���ł���A���@�E��p�E��i��Â���{�ۏ�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

��{�ۏ�͎�_��ł�����@�Ǝ�p�̕ۏ�ƁA��i��Ó���(2018)�ɂ��ۏႩ��Ȃ�܂��B��{�ۏ�ɕt�����邱�ƂŁA�ۏ�z�𑝂₵����A�ۏ�͈̔͂��L������ł���I�v�V�����i����j������������܂��B�Ⴆ�A���̂悤�Ȃ��̂ł��B �E���@�����Ɋւ�炸�܂Ƃ܂����ꎞ������肽���ꍇ�́A���@�ꎞ��

-

���@���̎�p�͈ꗥ20�{�B���莾�a�̒������@�ɂ�������B�C�ɂȂ鎾�a�ɂ́A�I�v�V�����ŕۏ���[�������邱�Ƃ��\

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���Ƃ��Ȃ���p�́A���@���z�̈ꗥ20�{�Ǝ�����ۏႪ�����ł��B���吶���K���a���@���t�����̓��@�^�C�v���u�O�厾�a�������^�v�܂��́u���厾�a�������^�v��I�����邱�ƂŁA���莾�a�ɂ�钷�����@�͓����������Ŏ�����ۏႳ��܂��B�O�厾�a�Ƃ͂���i�����V�����E�����V�����j�E�S�����E�]���ǎ����ł���A��

���ƃ��r���[������

-

-

![��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104005_m.png)

�����ی��� �ی����� 1,920�~ �I�g �u60���^�@���z5,000�~�{�������@����(2007)5,000�~�{��i��Ó���(2018)�A�I�g���v�v������30�i�����j�����������ꍇ

�a�C�E�P�K�ɂ����@���ꐶ�U�ۏ�B

�������L�̕a�C�E���ׂĂ̂���͓��Ɏ�����B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

����������

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,154�~ 10�N �u�������߃R�[�X�@���@���t�����z5,000�~�@�ی�����10�N�v�v������30�i�j���j�����������ꍇ

����^�̈�Õی��̂��߁A���C�t�X�e�[�W�ɍ��킹�ĕK�v�Ȋ��Ԃ����������܂��B

�I�g�^�Ɣ�ׂĉ������̕ی�����}���A�����Ԏ�����ۏ�ȂǑI�������L����܂��B

�܂��A�������Ƀ��C�t�X�e�[�W�̕ω��ɂ��킹�Č��N��Ԃ̍��m�Ȃ��ŁA�I�g��Õی��ւ̈ڍs���\�ł��B�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_GAP-76�z

�ی���Ж��F���C�t�l�b�g����

����������

-

�����ی��� �ی����� 1,010�~ �I�g �u���@���t�����z5,000�~�i60���^�E2�^�j/ ��i��Ó���t�� / �S���� / �D�Ǒ̕ی������v�v������30�i�j���j�����������ꍇ

�a�C��P�K�ɂ����@����A����@����ۏႷ���Õی��ł��B

���N��Ԃ�i�����ɉ����Ċ����ȕی������ł��\���݂��������܂��I�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2025�N3��2�����݂̂��̂ł��B

���̃y�[�W�ł��ē����Ă�����e�̓C���^�[�l�b�g�ɂ�邨�\���݂�O��Ƃ������̂ł��B�\�����@�ɂ��t���ł������E������I���ł��鋋�t���z�����قȂ�ꍇ������܂��B

�yFLI-C10596-2412�z�ی���Ж��FFWD����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2025�N3��2�����݂̂��̂ł��B

���̃y�[�W�ł��ē����Ă�����e�̓C���^�[�l�b�g�ɂ�邨�\���݂�O��Ƃ������̂ł��B�\�����@�ɂ��t���ł������E������I���ł��鋋�t���z�����قȂ�ꍇ������܂��B

�yFLI-C10596-2412�z�ی���Ж��FFWD����

����������

-

�����ی��� �ی����� 1,117�~ �I�g �u���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����t�� �I�g���v�v������30�i�j���j�����������ꍇ

�E���l�I�����́A�n��120�N�ȏ�̗��j������Daiichi Life Group�̈���ł��B

�E�a�C��P�K�ɂ����@�ɔ�������ی��ł��B

�E�Z�����@����@���J��Ԃ��ꍇ�A�O�厾�a�Ȃǂ̏d���a�C�̔����ɁA�C�`�����̈�Õی��ł��B���\���v�����ڍ�

���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����t�� �I�g��

�y(�o)B26N1053�z�ی���Ж��F���l�I����

���\���v�����ڍ�

���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����t�� �I�g��

�y(�o)B26N1053�z�ی���Ж��F���l�I����

����������

�����L���O�̑��������� -

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2026/4/1�`2026/6/30

���Ȃ��ɍ�������Õی���T��

��Õی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

�҂����茟��

���܂��܂ȕۏ�̃C���[�W����A�����ɍ�������Õی���T���܂��B�C�ɂȂ�ۏ�̏��i���r�E���ς���I

-

�K�v�\���Ȕ���������]����������

-

�ۏႪ�ꐶ�����ی��ŁA�a�C��P�K�ɂ����@�E��p�ɔ�������

- �\������

- �I�g��� / ���@���t���F5,000�~

-

�ی�����}���Ȃ���K�v�Ȋ��Ԃ����A�a�C��P�K�ɂ����@�E��p�ɔ�������

- �\������

- ������ / ���@���t���F5,000�~ / �ی����ԁF10�N

-

-

���[����������������]����������

-

�ۏႪ�ꐶ�����ی��ŁA�a�C��P�K�ɂ����@�E��p�ɉ����A�Z�����@�ɂ���������

- �\������

- �I�g��� / ���@���t���F5,000�~ /���@�ꎞ���F5���~

-

�ۏႪ�ꐶ�����ی��ŁA�a�C��P�K�ɂ����@���Â����łȂ��A�ʉ@���Âɂ����������������

- �\������

- �I�g��� / ���@���t���F5,000�~ /�ʉ@�ۏ�F����

-

�������@���X�N�Ȃǂɑ��āA�����Ԏ�����ۏ���������

- �\������

- ������ / ���@���t���F10,000�~ / �ی����ԁF10�N

-

-

�ۏ���e�ɂ������̂��������

-

�������L�̕a�C�̃��X�N�̕ۏႪ��������i��m�肽��

- �\������

- �����ی�

-

���a����@�E��p���Ȃǁc���N�ɕs���������Ă�����鏤�i��m�肽��

- �\������

- �����ɘa�^

-

�u�g��Ȃ������ی������߂��Ă���v���i��m�肽��

- �\������

- �I�g��� / �����̃{�[�i�X�F����

-

�u�҂����茟���v�̓J�J�N�R���E�C���V���A�����X���Ǝ��ɑI�肵�����������ƂȂ邽�߁A�K���������q�l�̂��ׂĂ̂��ӌ��f�������̂ł͂���܂���B�ی����i��I�������ۂɂ́A�ی��������łȂ��A�ۏ�i�⏞�j�̓��e�Ȃǂق��̗v�f���܂ߑ����I�ɔ�r�E�������������܂��悤���肢�������܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2026�N9��30���i���j

-

-

-

-

���i.com�ی� ���T

�y�y�V�����z

�`2026�N9��30���i���j

���_��L�����y�[�����{���I�u�^���[�Y�f�W�^���M�t�g�i1000�~�j�v�v���[���g�I

-

�ی��̖������k

���i�I�тɂ��Y�݂̕��́A�ی��̃v���ɑ��k���ĉ������܂��H

���߂Ă̕ی��I�т���A�ی��̌������A�ڂ����ۏ���e�̊m�F�܂ŁA���̃R���T���^���g���킩��₷�����ē��������܂��B

�I�����C�����k�̂��߁A������炢�ł��C�y�ɂ����p���������܂��B

���i�I�тɂ��Y�݂̕��́A�ی��̃v���ɑ��k���ĉ������܂��H

���߂Ă̕ی��I�т���A�ی��̌������A�ڂ����ۏ���e�̊m�F�܂ŁA���̃R���T���^���g���킩��₷�����ē��������܂��B

�I�����C�����k�̂��߁A������炢�ł��C�y�ɂ����p���������܂��B

�_���x�ł����k�����I60�b�œ��͊����^

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

��Õی��Ƃ́A�ǂ�ȕی��H

�u��Õی����āA���������ǂ������d�g�݁H�v�u�ǂ����ĕK�v�Ȃ́H�v�ȂǂƂ������^��͂���܂��H

��������́A�ی��̐��Ƃ��A��Õی����K�v�ȗ��R��A��Õی��̎d�g�݂̂ق��A�悭�I��Ă����Õی��̎�ނȂǂ��킩��₷���������܂��B

- �ďC�҃v���t�B�[��

-

���Y ����

�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m

��Õی��́A�K�v�Ȃ́H

��Õی��́A�a�C��P�K�œ��@���p�����ꍇ�ɁA���t���������ی��ł��B

��Õی��i���Ԃ̈�Õی��j�ɂ́A���I��Õی��ł̓J�o�[������Ȃ����ȕ��S��p���y���������������܂��B

���{�͌��I��Õی����[�����Ă���A��Ë@�ւŎx������Ô�̎��ȕ��S�z�́A�����R���i���P�j�ł��݂܂��B

����ɁA���z�×{��x�ɂ���āA�P�J��������̈�Ô�̎��ȕ��S�z�ɂ���X���~���x�i���Q�j�̏�����݂����Ă��܂��B

�������A���I��Õی������邩��Ƃ����āA���ȕ��S���[���ɂȂ�킯�ł͂���܂����B�܂��A���Â����Ƃ��ɂ������p�̒��ɂ́A���I��Õی����K�p���ꂸ�A�S�z���ȕ��S�ɂȂ��p������܂��B

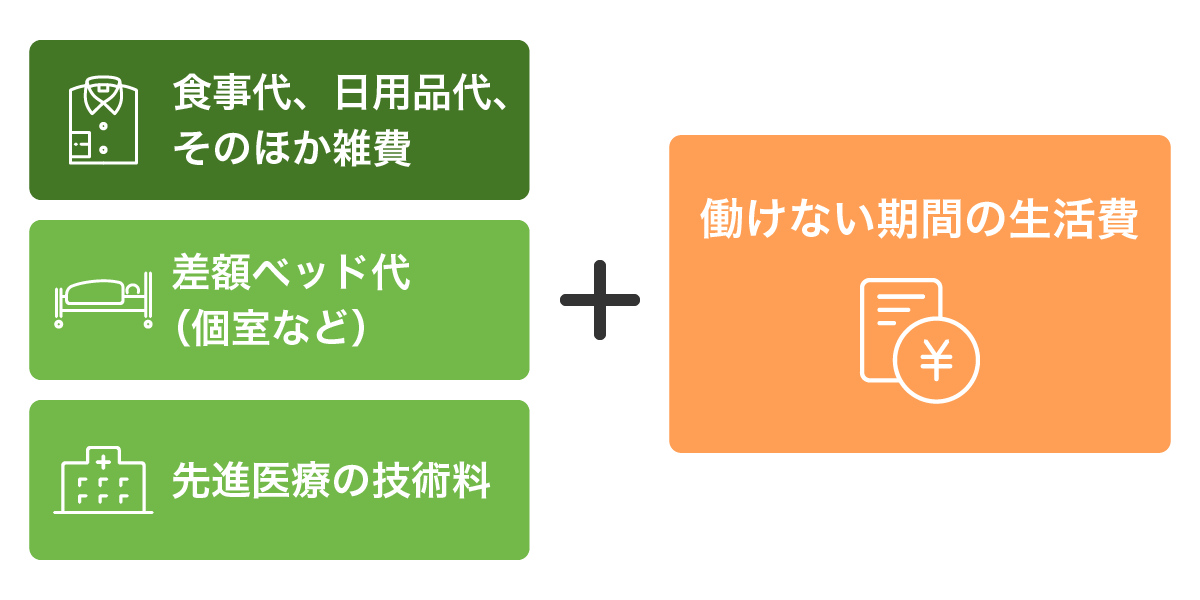

�}�P �S�z���ȕ��S�ƂȂ��Ȕ�p

�}�P�̂悤�ɁA���@���̐H�����A���`�S�l��������]�����ꍇ�̍��z�x�b�h���A���x�Ȉ�Ái��i��Áj�̋Z�p���Ȃǂ́A���I��Õی����K�p����Ȃ����߁A�S�z���ȕ��S�ƂȂ�܂��B

����ɁA���@�����Ȃǂɂ�����ꎞ�I�ȏo������S�ɂȂ�܂��B

�܂��A���Ô�Ƃ͕ʂɁA�����Ȃ����Ԃ̐�����ւ̔������d�v�ł��B���@�Ȃǂœ����Ȃ��Ԃ́A�������������Ă��܂��܂����A���̊Ԃ�������͂�����܂��B���ɁA��Ј��̂悤�ȏ��a�蓖�����Ȃ����c�Ǝ҂�t���[�����X�̕��ɂƂ��āA���̐�����̔����͑�ł��B

�����́A���I��Õی��ł͕ۏႳ��Ȃ���p��A���������ɂ��o�ϓI�ȕ��S��a�炰�Ă����̂��A��Õی��ł��B

- ���P �N��⏊���ɂ���Ď��ȕ��S�����͈قȂ�

- ���Q 69�Έȉ��A�N����370���~�`��770���~�i�W����V���z28���~�`50���~�j�̏ꍇ

��Õی��́A

�ǂ�ȂƂ��ɖ��ɗ��́H

��Õی��̊�{�́A���@���p�ɑ�������ł��B

���I��Õی��ł͂܂��Ȃ��Ȃ����ȕ��S�̔�p���J�o�[���A�K�v�ɍ��킹�Ď���������邱�Ƃ��ł��܂��B

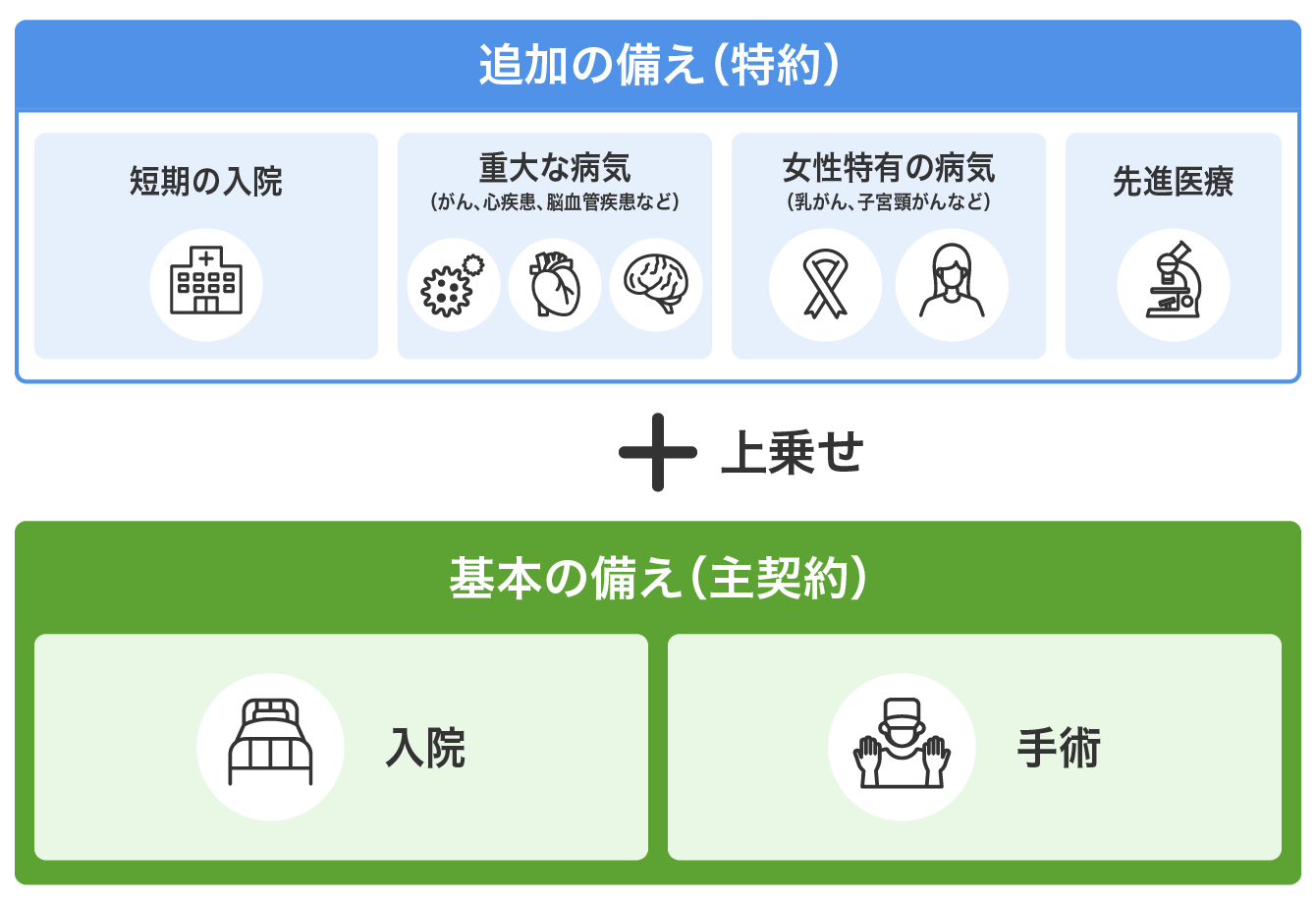

�}�Q ��Õی��̕ۏ�̎d�g��

��Õی��́A���@�Ǝ�p�ɑ���u��{�̔����i��_��j�v��y��ɂ��A�K�v�ɉ����āu�lj��̔����i����j�v��g�ݍ��킹����d�g�݂ɂȂ��Ă��܂��B

���ꂼ��A�ǂ̂悤�ȂƂ��ɖ𗧂̂����Ă݂܂��傤�B

-

��{�̔����i��_��j

-

�����̈�Õی��ɂ��Ă���A��{�I�Ȕ����i�ۏ�j����_��Ƃ����A���@���t���Ǝ�p���t��������܂��B

���@�������Ƃ��́u���@���t���v

�a�C��P�K�œ��@�������ꍇ�A���@�P���ɂ�5,000�~��10,000�~�Ȃǂ����܂��B

���A��Ȃǂ̒Z�����@�ł��܂Ƃ܂�����p���J�o�[�ł���悤�A�T���ȓ��̓��@�ł͈ꗥ�A�U���ڈȍ~�͂P���ɂ���z�����鏤�i������܂��B�|�C���g

���@���̐H�������p�i��Ȃǂ̎G���A���I��Õی����K�p���ꂸ���ȕ��S�ƂȂ��p��₦�܂��B

��p�����Ƃ��́u��p���t���v

����̎�p�����ꍇ�A��p�̎�ނɉ����ĂT���~��10���~�Ȃǂ����܂��B

�P��̎�p�ɂ�10���~�ȂǁA���܂������z������ꍇ������܂��B�|�C���g

��Ô�̎��ȕ��S���i�P�J���������X���~�������j�̂ق��A���@���t���Ɠ��l�ɁA���@���ɂ����������ȕ��S��p�̓U�Ă��ɂ��[�Ă��܂��B

69�Έȉ��A�N����370���~�`��770���~�i�W����V���z28���~�`50���~�j�̏ꍇ

��������������

-

�K�v�ɉ����Ēlj��ł�������i����j

-

��{�̔����i�ۏ�j���������������������ꍇ�́A������lj��i����j�ł��܂��B�������A��������邱�Ƃŕی����͏オ�邽�߁A�K�v�Ȕ������ǂ����l���܂��傤�B

���i�ɂ���ē���̗L���͈قȂ�܂����A���Ă����Ƃ悢������S�Љ�܂��B�Z���̓��@�ɂ�������u���@�ꎞ������v

���@�����Ɋւ�炸�A�P��̓��@�ɂ��T���~��10���~�Ȃǂ̂܂Ƃ܂������z�����܂��B�ߔN�����Ă�����A����@�ȂǁA���@�������Z���ꍇ�ł����������郁���b�g������܂��B

�d��ȕa�C�ɔ�����u���莾�a����v

����A�S�����A�]���ǎ����̎O�厾�a�ȂǁA�d��ȕa�C�Ɛf�f�����A�܂��͓��@�Ȃǂ������ꍇ�ɁA������ۏ�����܂��B

���i�ɂ���Ď���ۏ�͈قȂ�܂����A�ۏ���e�̈��͈ȉ��ł��B���莾�a����̕ۏ���e�̗�

-

�f�f���ꂽ�ꍇ�A�܂Ƃ܂������z������

-

���@���t������悹�����

-

���@���t���̎x�����x�����������A�܂��͖������ɂȂ�

-

�ȍ~�̕ی����x�������Ə������i�ۏ�͌p���j

�����ɑ����E�������L�̕a�C�ɔ�����u�������a����v

�������q�{����Ƃ����������ɑ����a�C�œ��@���p�������ꍇ�ɁA������ۏ�����܂��B

���i�ɂ���Ď���ۏ�͈قȂ�܂����A�ۏ���e�̈��͈ȉ��ł��B�������a����̕ۏ���e�̗�

-

���@���t������悹�����

-

���@���t���̎x�����x���������������

-

����̎�p�����ꍇ�A��p���t������悹�����

-

���[�Č��p�����ꍇ�A�܂Ƃ܂������z������

���x�Ȏ��Â̔�p�ɔ�����u��i��Ó���v

��i��Â����ꍇ�ɁA���������Z�p�������܂��B������z�́A�ی����Ԃ�ʂ���2,000���~�܂łȂǂł��B

�������������� -

�m�����������I

��Õی��̂S�̃^�C�v�Ƃ́H

��Õی��ɂ͂��܂��܂Ȏ�ނ�����܂����A�܂�����{�̂Q�^�C�v�u�I�g��Õی��v�u�����Õی��v��m�����Ƃ���n�߂܂��傤�B�����ɑ����a�C���C�ɂȂ���́u�����ی��v�A���a�Ȃǂ����N��Ԃɕs����������́u�����ɘa�^�E���I���^�ی��v�����Ă݂Ă��������B

���̃p�[�g�ł́A�S�̃^�C�v�̓�����A�悭�I��Ă����Õی������Ȃ���A���g�ɍ�������Õی��̃^�C�v���C���[�W���Ă݂܂��傤�B

-

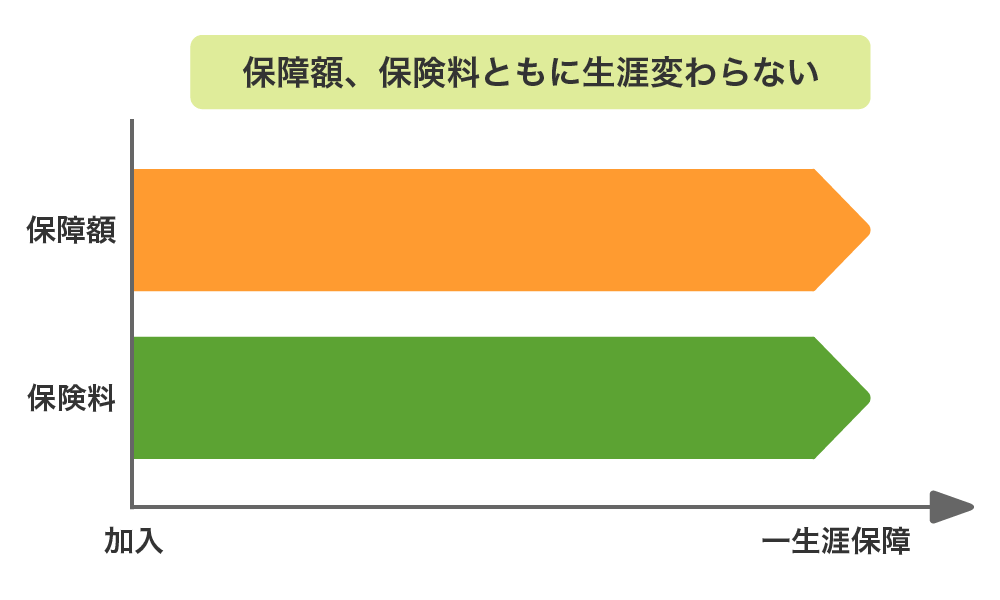

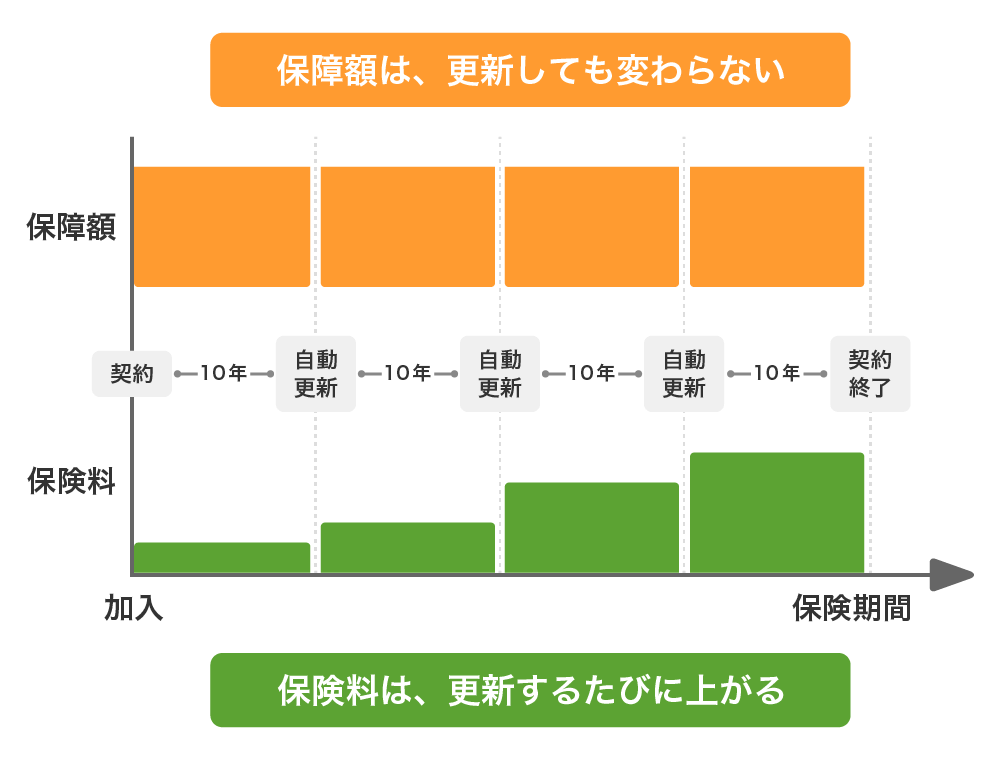

�I�g��Õی�

-

���U�ς��Ȃ��ی����ŁA�a�C��P�K���ꐶ�U�ۏႷ��^�C�v

-

�ۏႪ�ꐶ�U����

-

�ی����́A���������琶�U�ς��Ȃ�

-

�Ⴂ�����ɉ�������قǁA���X�̕ی�����}������

-

�������̕ۏ���e�����U�������߁A�ی����Ԃ̓r���ł̌������͓��

�}�R �I�g��Õی��̎d�g��

��������������

�������������� -

-

�����Õی�

-

�K�v�Ȋ��Ԃ̂݁A�����ȕی����ŕa�C��P�K�ɔ�����^�C�v

-

10�N�A20�N�ȂǁA���܂������Ԃ̂ݕۏ������

-

�ی����Ԃ������镪�A�������̕ی����͏I�g��Õی���芄��

-

�ی����Ԃ��I�����Ă��A���̔N��܂Ō_�����X�V�����

-

�X�V���̔N��ŕی������Čv�Z����邽�߁A�X�V�̂��тɕی����͏オ��

-

�X�V���ɕۏ���e�̌�������A�ʂ̕ی��ւ̏�芷�������₷��

�}�S �����Õی��̎d�g��

��������������

�������������� -

-

�����ی�

-

���t���̏�悹�ȂǁA�������L�̕a�C�ւ̕ۏႪ������^�C�v

-

�ʏ�̈�Õی��̕ۏ�ɏ�悹���āA���t��������

-

�������q�{����ȂǁA�����ɑ����E�������L�̕a�C�œ��@�E��p�������ꍇ�ɁA���t������悹�����

-

���[�Č��p���×p�E�B�b�O�쐬��p�ɑ��ċ��t���������ꍇ������

-

�鉤�؊J�Ȃǂُ̈핪��A�D�P�E�o�Y�ɔ��������ǂ��ۏႳ���

-

�ʏ�̈�Õی����ۏႪ��������A�ی����͊���

-

�D�P���ł������ł����ꍇ������

�������������� -

-

�����ɘa�^�E���I���^�ی�

-

���a��������Ȃnj��N��Ԃ��s���ȕ��ł��������₷���^�C�v

-

���N��ԂɊւ������m���ڂ��A�ʏ�̈�Õی��ɔ�ׂĊɂ₩

-

�����ɘa�^�ی��͍��m���ڂ��R�`�T���ڑO���Ə��Ȃ��A���I���^�ی��͍��m���t�̐f���Ȃ��Ő\�����߂�

-

�������₷�����A�ʏ�̈�Õی�����ی���������

-

�����ɘa�^�ی��ł́A������P�N�ԁA�ۏ��50���������Ȃ��ꍇ������

-

���I���^�ی��ł́A����������Ԃ͕ۏ�����Ȃ��ق��A���a������ǂɊւ���a�C�́A�_���Q�N�Ԃ͕ۏႳ��Ȃ��ꍇ������

�������������� -

�悭�I��Ă����Õی��́A

�ǂ̃^�C�v�H

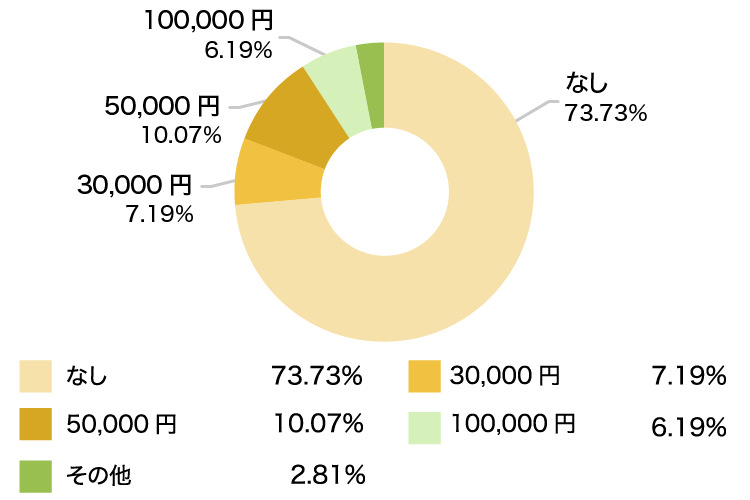

�ȉ��̐}�T�́A���i.com���o�R�ň�Õی����_�����i���j�̃f�[�^�ł��B���̃f�[�^����́A�_��҂̖�V�����I�g��Õی���I��ł������Ƃ��킩��܂��B

�I�g��Õی����悭�I��Ă��闝�R�́A�V��܂ŕۏႪ�������S���ƁA�ی����Ԃ̓r���ŕی������オ��Ȃ����Ƃ��������܂��B

���̂ق��A��������͂��ߏ����ɑ����a�C�Ɏ���������������͏����ی���I�����Ă���A�_��ґS�̖̂�Q�����߂Ă��܂��B

����ɁA���a�Ȃnj��N��Ԃɕs�������闝�R�Ȃǂ���A�����ɘa�^�E���I���^�ی���I��ł���������܂��B

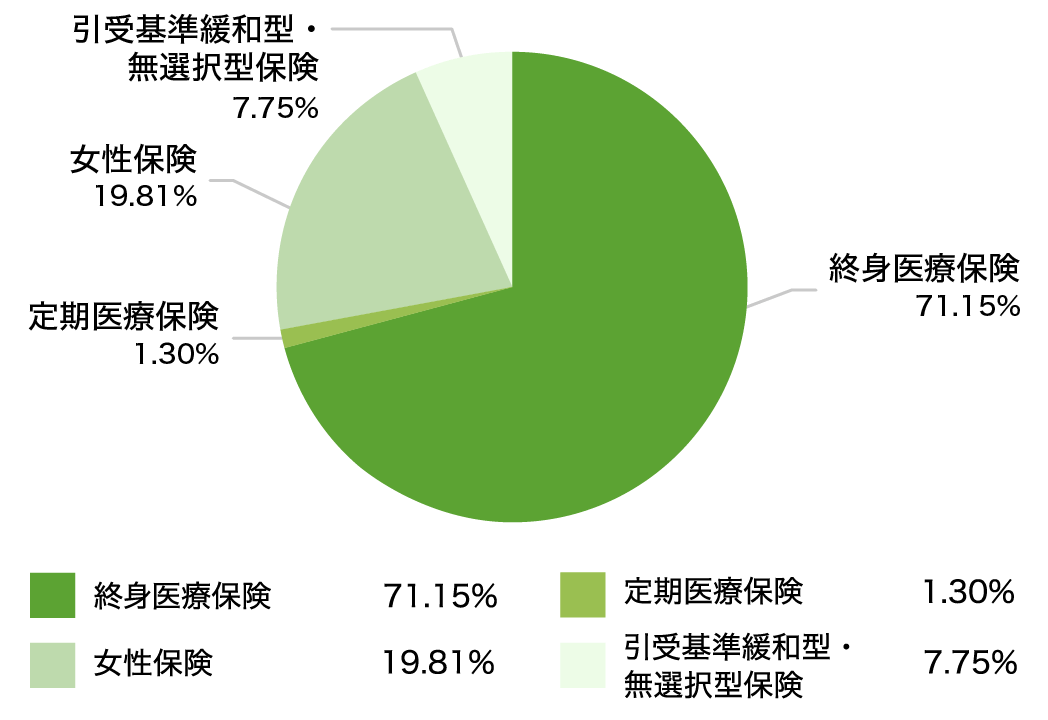

�}�T ��Õی��̃^�C�v�ʁA�_��Ґ\�����݊���

- �����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

- �������ԁF2023/04�`2024/03

- �W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

- �����_�ȉ���2�ʂ��l�̓����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂�

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�N��E���ʂ���ی����������I

�����ɍ�������Õی��́A

�ǂ̂悤�ɒT���́H

��Õی��̊�{�I�ȓ�����A�悭�I��Ă���^�C�v��m�����Ƃ���ŁA���g�ɍ�������Õی���T���Ă݂܂��傤�B

���i.com�ی��ł́A�R�̕��@�����Õی���T���܂��B

�ی��̃v���ɑ��k������

���k���邱�ƂŁA�s����^����������Ȃ���A�ړI���]�ɍ������v�������������܂��B

�����Ă����Õی���

�^�C�v��m�肽��

�u��Õی��̑I�ѕ��v�L���ł́A���i��I�ԂƂ��Ƀ`�F�b�N���ׂ��|�C���g���Љ�Ă��܂��B

�݂�Ȃ́A�ǂ�Ȉ�Õی���

�������Ă���́H

���ۂɂ́A�ǂ�Ȉ�Õی��ɉ������Ă�����������̂ł��傤���H

���i.com�ی��o�R�Ō_�����̃f�[�^���Q�l�ɁA�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A�悭�I����Õی��̎�ށA�ی�����ی����z�Ȃǂ��Љ�܂��B

- �ďC�҃v���t�B�[��

-

�R�c ���

������ЃJ�J�N�R���E�C���V���A�����X�ی��R���T���^���g

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m

�ǂ�Ȏ�ނ̈�Õی���

�������Ă���́H

�}�P ��Õی��̎�ޕʁA�_��Ґ\�����݊���

�����̕����A�ۏႪ�ꐶ�U�����I�g��Õی���I��ł��܂��B���a������ǂ�����A�������L�̕a�C�Ɏ�������������Ƃ������R���Ȃ��ꍇ�́A�܂��͏I�g��Õی����猟������Ƃ悢�ł��傤�B

�����Õی��́A�������̕ی����������Ȃ��߁A�Ⴂ�����ɉ������āA�X�V���ɕۏ���e��������������萔��������Ⴂ�܂��B

�ی����́A

������Ō_�Ă���́H

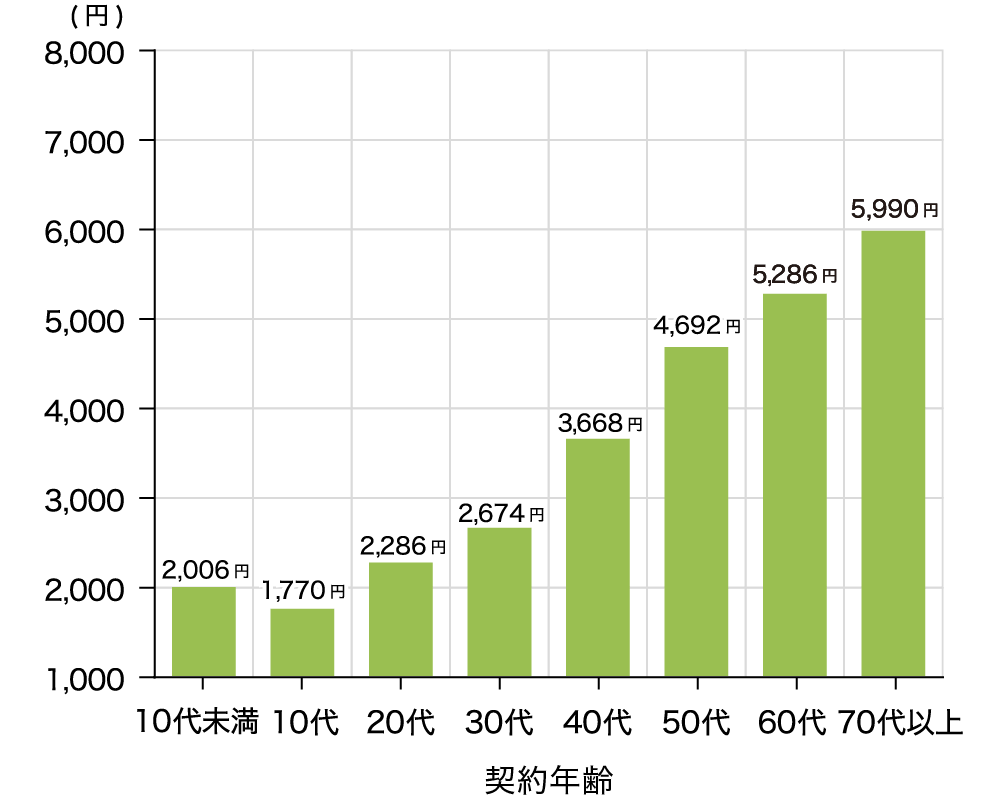

�}�Q �N��ʂ̌��z���ϕی���

�N�ゲ�Ƃ̌��X�̕��ϕی����́A20�オ2,286�~�A30�オ2,674�~�A40�オ3,668�~�A50���4,692�~�ƂȂ�܂��B��Õی��́A�N��ƂƂ��ɕی����������Ȃ�X���ɂ���A70��ȏ�͕��ς�5,990�~�ƂȂ��Ă��܂��B

10�Ζ����̏ꍇ�͂ق��̔N��ɔ�ׂāA�Z�������i�ی����Ԃ��Z�����ԂŎx�����j�Ō_��P�[�X�������A�ی��������Ԃ��Z���Ȃ镪�ی����������Ȃ��Ă���ƍl�����܂��B

�����Ȃ��ی������x���������邽�߂ɂ́A�Ⴂ�N��ł̉��������������ق����悢�ł��傤�B

�ی����Ԃ́A

���܂łŐݒ肵�Ă���́H

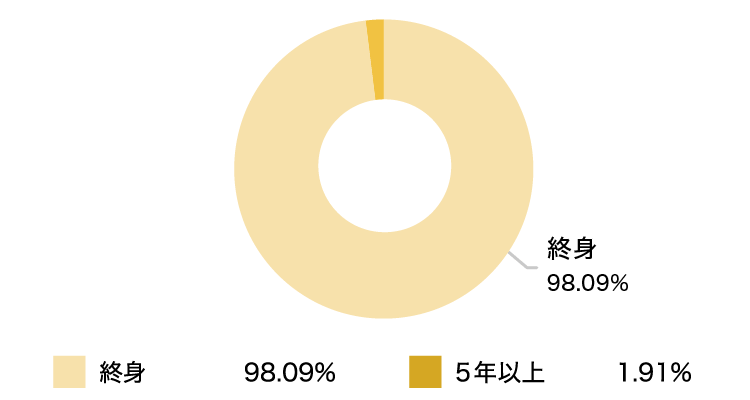

�}�R �ی����ԕʁA�_��Ґ\�����݊���

�ی����Ԃ́A�ꐶ�U�̕ۏ����I�g��I�ԕ����قƂ�ǂł��B����������ς��Ȃ��ی����Ő��U�A�ۏ�����邽�߁A�I�����Ă�����������ƍl�����܂��B

�Ȃ��A�����ی�������ɘa�^�E���I���^�ی���I�ԕ����A�����̏ꍇ�ŏI�g��I�����Ă��܂��B

����ŁA�ی����Ԃ��T�N��15�N�ȂLj����Ԃ̏ꍇ�́A�ۏ���Ԃ��Z�����A�����ȕی����ŕۏ��������܂��B���̂��߁A�������Ă��������萔����ƍl�����܂��B

�������A�ی����Ԃ̏I���ɂƂ��Ȃ��čX�V�������ꍇ�́A�ی������オ��܂��B�X�V��̕ی������A���炩���ߊm�F���Ă����Ƃ悢�ł��傤�B

�P��������̓��@���t���́A

������Őݒ肵�Ă���́H

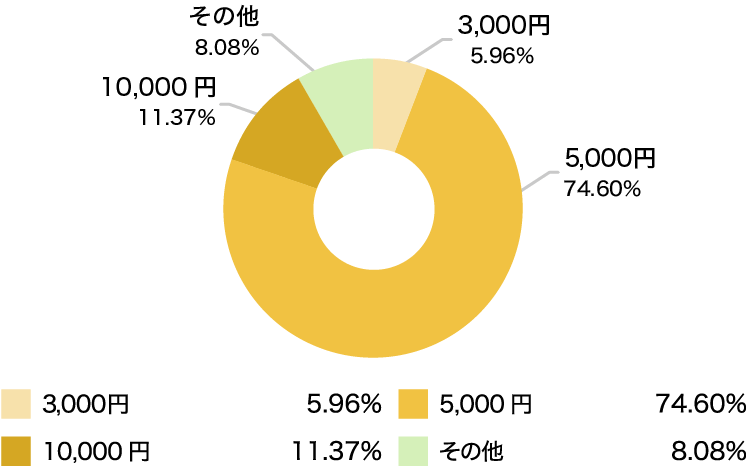

�}�S ���@���t�����z�ʁA�_��Ґ\�����݊���

�P��������̓��@���t���i���@���t�����z�j�́A5,000�~�Ō_�Ă��������74���A10,000�~�̕�����11���ŁA�S�̖̂�85���ɂ̂ڂ�܂��B

�ߔN�͓��@�������Z�������A�މ@��ɒʉ@���Â��s���P�[�X�������Ă��܂��B�܂��A��Ô�̎��ȕ��S�z�����z�ȉ��ɗ}�����鍂�z�×{��x���l�����Ă��A���@���t�����z5,000�~��I������̂��悢�Ƃ�����ł��傤�B

����ŁA���@���t�����z10,000�~��I�ԕ����������R�́A���z�x�b�h��i���Ȃǂ𗘗p�����ꍇ�̔�p�j����@�ɂ����������A�x�o�̑��������J�o�[���������߂��ƍl�����܂��B

���@�ꎞ���́A

������Őݒ肵�Ă���́H

�}�T ���@�ꎞ���z�ʁA�_��Ґ\�����݊���

���@�ꎞ���̕ۏ�����Ă�����́A�R���~�A�T���~�A10���~��I��ł��܂��B���@�ꎞ���Ƃ́A���@�����ɂ�����炸�A���@����ƌ_�Ɍ��߂����z������ۏ�ł��B���@���Ԃ��Z�����X���ɂ���ߔN�A���ڂ��W�߂Ă��܂��B

���@�ꎞ���̕ۏ�������鏤�i�͑����Ă��܂����A�ۏ�����Ă��Ȃ������S�̖̂�73�����߂Ă��܂��B

���@�ꎞ���̕ۏ�����āA���@���t�����z��3,000�~��5,000�~�Ȃǂɗ}���邱�ƂŁA�ی�����}���Ȃ���ۏ��������ł��܂��B���̂��߁A����͓��@�ꎞ���̕ۏ��������������Ă����Ǝv���܂��B

�ǂ̔N��ʼn��������́H

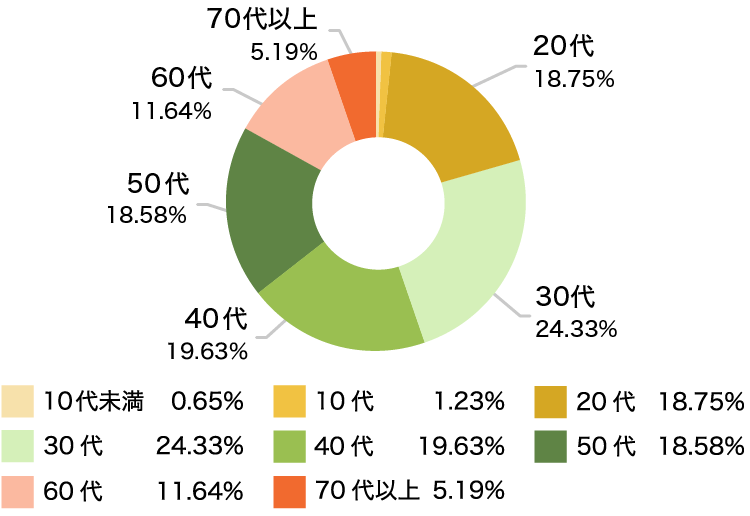

�}�U �N��ʁA�_��Ґ\�����݊���

��Õی��ɉ�������^�C�~���O�́A20�ォ��60��܂ŕ��L���N��ɂ킽��A�������R���N�ゲ�ƂɈقȂ�܂��B

20��͐V�Љ�l�ɂȂ�^�C�~���O�A30��͌�����D�P�O�ɉ���������������݂��܂��B40��A50��ł́A���g�̑̒��ω���m�l�̕a�C�����������ŁA��Õی��������������������X���ɂ���܂��B

60��ł́A�q�ǂ��̓Ɨ����@�ɕۏ�����z���ĕی�����}�������A�ʂ̕ی��ɏ�芷��������������܂��B

- �����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

- �������ԁF2023/04�`2024/03

- �W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

- �����_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂�

��Õی��ł悭���鎿��

�K�v����I�ѕ��Ɋւ��鎿��

- ��Õی��͂���Ȃ��ƕ����܂����A�{���ɕK�v�ł����H

-

���ю����⒙�~���\���ɂ���A���~�ň�Ô�Ɛ�������J�o�[�ł���ꍇ�́A��Õی��̕K�v���͒Ⴂ�ƍl�����܂��B����ŁA�ȉ��̂悤�ȁA���I��Õی��ŃJ�o�[�ł��Ȃ���p�~�ł܂��Ȃ��Ȃ��ꍇ�́A��Õی��̕K�v���������Ƃ����܂��B

- ���@���̎��ȕ��S��p���A���~�ł܂��Ȃ��邩�H ���I��Õی��ł́A���z�×{��x�ɂ���āA�P�J��������̈�Ô�̎��ȕ��S�z�̏�������߂��Ă��܂��B�ł����A���@���̐H����A���p�i�Ȃǂ̎G��A���Ȃǂ𗘗p�����ꍇ�̍��z�x�b�h��́A���z�×{��x���K�p����Ȃ����߁A�S�z���ȕ��S�ƂȂ�܂��B

-

�����Ȃ����Ԃ̐�������A���~�ł܂��Ȃ��邩�H

��Ј��͏��a�蓖�������邽�߁A�a�C��P�K�ŋx�E���Ă����^�̖�R���̂Q���x������܂��B

����ŁA���c�Ƃ�t���[�����X�̏ꍇ�ɂ́A��ʓI�ɏ��a�蓖���̐��x������܂���B���̂��߁A��Ô�ɉ����āA�×{���œ����Ȃ����Ԃ̐�������A���~�ł܂��Ȃ��K�v�������A���c�ƂȂǂ̏ꍇ�́A���Ɉ�Õی��̕K�v���������Ƃ����܂��B

�_�N��E���ʂ���ی����������I�^��Õی���T��

- ��Õی��́A�ǂ̂悤�ɑI�ԂƂ悢�ł����H

-

��Õی���I�ԂƂ��ɂ́A�ȉ��̂R�̃|�C���g���������Ă����܂��傤�B

- �a�C��P�K�Ɉꐶ�U��������I�g�^��I��

- ���@���t���́A�܂��͓��z5,000�~���猟������

- �Z�����@�ɔ����������@�ꎞ������ȂǁA�K�v�ɉ����ē����lj�����

�ی��̎�ނɊւ��鎿��

- ��Õی��́A�I�g�^�ƒ���^�ǂ����I�ԂƂ悢�ł����H

-

��ʓI�ɁA�N��ƂƂ��ɕa�C��P�K�ɂȂ郊�X�N�����܂邽�߁A�ꐶ�U�̕ۏ������I�g�^�i�I�g��Õی��j��I�Ԃƈ��S�ł��B����ŁA�����ł��ی�����}�������ꍇ�́A����̊��Ԃ̂ݕۏ���������^�i�����Õی��j����������Ƃ悢�ł��傤�B

�ȉ��̕\���Q�l�ɁA���g�ɍ������^�C�v���������Ă݂Ă��������B�I�g�^�ƒ���^�̈Ⴂ

�I�g�^

�i�I�g��Õی��j����^

�i�����Õی��j�ی����� �ꐶ�U ������

���ی����ԏI�����ɍX�V�\�ی��� �E�������͊���

�E����������ς��Ȃ��E�������͊���

�E�X�V���ɏオ���ی����̎x����

�����I�g�����A�Z������ �ی����ԂƓ������ ���̂ق��A����^�i�����Õی��j�̏ꍇ�́A�X�V�̂Ƃ��ɕۏ���e���������܂��B�I�g�^�i�I�g��Õی��j�́A�_��r���͕ۏ���e�����������Ƃ�����ł����A���U�ς��ʕی����ŕۏ�����郁���b�g������܂��B

- ��Õی��Ƃ���ی��̈Ⴂ�͉��ł����H

-

��Õی��Ƃ���ی��̎�ȈႢ�́A�ۏႳ���a�C��P�K�͈̔͂ƁA�ۏ�̓��e�ł��B

��Õی��́A������܂ޕ��L���a�C��P�K��ۏႵ�A����ی��́A����i�����V�����j�A����̏����i�K�ł�������V�����i��������j��ۏ����܂��B

��̓I�ȈႢ�́A�ȉ��̕\�̂Ƃ���ł��B��Õی��Ƃ���ی��̈Ⴂ

��Õی� ����ی� �ۏႳ��鎾�a �a�C�i������܂ށj�A�P�K ����A�����V���� ���t�� �f�f���t�� �Ȃ� ����Ɛf�f���ꂽ�ꍇ�ɁA��z������ ���Ë��t�� �Ȃ� �R������Â����ꍇ�ɁA��z������ ���@���t�� �E�a�C��P�K�̎��Âœ��@�����ꍇ�ɁA��z������

�E�P��̓��@�ɂ�60���܂łȂǁA���t���������E����̎��Âœ��@�����ꍇ�ɁA��z������

�E���@�����ɂ�鋋�t�����Ȃ���p���t�� �a�C��P�K�̎��ÂŎ�p�����ꍇ�ɁA��z������ ����̎��ÂŎ�p�����ꍇ�ɁA��z������ �ۏႳ��Ȃ�����

�i�Ɛӊ��ԁj�Ȃ� ����i90���Ȃǁj ���̂ق��A��Õی��ɂ́A�Ɛӊ��ԂƂ����āA�ۏ�̑ΏۂƂȂ�a�C��P�K�������ꍇ�ł��ۏႳ��Ȃ����Ԃ��݂����Ă��܂���B

- �ی������|���̂ĂɂȂ炸�A�߂��Ă����Õی��͂���܂����H

-

���N�j���△���́i���N�j�{�[�i�X�Ȃǂ̎d�g�݂������Õی��ł���A�x�������ی����̈ꕔ���߂��Ă������߁A�|���̂Ăɂ͂Ȃ�܂���B

�������A��ʓI�Ȋ|���̂Č^�̈�Õی��ɔ�ׂāA�ی����������ɐݒ肳��Ă��܂��B- ���N�j���E�����́i���N�j�{�[�i�X �����ԁA���t����ی����𐿋����Ȃ������ꍇ��10���~�Ȃǂ̒�z�����܂��B

- �ҕt���t�� ����̔N��܂Ŏx�������ی����̂����A���@���t���ȂǂŎg��Ȃ��������̕ی������߂��Ă��܂��B��������t���̊z�����Ȃ��قǁA�ҕt�������z�͑����Ȃ�܂��B

�_�N��E���ʂ���ی����������I�^��Õی���T���u���̑��̕ۏ�v���ړ��A�u�����́i���N�j�{�[�i�X�v�������m�F��������

- ���N���i�^�̈�Õی��Ƃ́A�ǂ̂悤�ȕی��ł����H

-

���N��Ԃ��ێ��A�܂��͑��i�ɓw�͂���ȂLj��̏����������ꍇ�ɁA�ی��������������A�܂��͋��t����������Õی��ł��B

���t���ɂ́A�傫���킯�Ĉȉ��̂Q��ނ�����܂��B- �����̋��t�� �_�ɒ�߂����Ԃ܂Ő������������ŁA���t����ی����̐������Ȃ������ꍇ�Ɏ��������ł��B10���~�Ȃǂ̂܂Ƃ܂������z�����܂��B

-

�ҕt���t��

�_�ɒ�߂��N��܂Ő������������ŁA����̏����������ꍇ�Ɏ��������ŁA����܂łɎx�������ی������߂��Ă��܂��B

�x�������ی����̑��z����A���ÂȂǂŎ�������t���̑��z���������������z�����邽�߁A��������t���̊z�����Ȃ��قǁA�ҕt�������z�͑����Ȃ�܂��B

�Ȃ��A�ی����̊����⋋�t���̎x������͏��i�ɂ���ĈقȂ邽�߁A���O�ɕۏ���e���m�F���邱�Ƃ���ł��B

�_�N��E���ʂ���ی����������I�^��Õی���T���u���̑��̕ۏ�v���ړ��A�u�����́i���N�j�{�[�i�X�v�������m�F��������

�ۏ���e�Ɋւ��鎿��

- ��Õی��ł́A�ǂ̂悤�ȕۏ�����܂����H

-

��Õی��ł́A���@�Ǝ�p�ɑ���ۏ�̂ق��A�K�v�ɉ����Ď�����ۏ��lj��ł��܂��B

��Õی��̊�{�ƂȂ���@�A��p�ɑ���ۏ�i��_��j�́A�ȉ��̂Q�ł��B- ���@���t�� �a�C��P�K�œ��@�����ꍇ�ɁA�P���ɂ�5,000�~�Ȃǂ̒�z�����܂��i���z�^�C�v�j�B���̂ق��A�P��̓��@�ɂ��T���~�Ȃǂ�����ꎞ���^�C�v������܂��B

- ��p���t�� �a�C��P�K�̎��ÂŎ�p�����ꍇ�ɁA��p�̎�ށi���@�̗L���A��p�̓�Փx�Ȃǁj�ɂ���āA���@���t�����z��10�{�A20�{�Ȃǂ̋��z�����܂��B�P��̎�p�ɂ�10���~�Ȃǂ�����ꎞ���^�C�v������܂��B

���̂ق��A�ȉ��̂悤�ȓ����lj����邱�ƂŁA�ۏ��������ł��܂��B�������A������̓�����lj����邱�Ƃŕی������オ�邽�߁A�K�v���ǂ����l���đI�Ԃ��Ƃ���ł��B

- ���@�ꎞ������ ���@�����Ɋւ�炸�A�P��̓��@�ɂ��T���~��10���~�Ȃǂ̂܂Ƃ܂������z�����܂��B�Z�����@�̏ꍇ�̌o�ϓI�ȕ��S���y���ł��܂��B

- �O�厾�a���� �O�厾�a�i����A�S�����A�]���ǎ����j�ȂǏd��ȕa�C�Ɛf�f���ꂽ�ꍇ�ɁA������ۏ�����܂��B

- �������a���� �����ɑ����E�������L�̕a�C�i������A�q�{����Ȃǁj�ɑ��āA������ۏ�����܂��B

- ��i��Ó��� ��i��Âɂ�����Z�p���̎�����A�ۏ�z�͈͓̔��Ŏ��܂��B

- �ʉ@���� ���@�̑O��Œʉ@���Â����ꍇ�ɁA���t�������܂��B

- �ی��������Ə����� ����̏����ɊY�������ꍇ�ɁA�Ȍ�̕ی����̎x�������Ə�����܂��B�ۏ�͌p�����Ď��܂��B

�_�N��E���ʂ���ی����������I�^��Õی���T��

- ��Õی��̓��@���t�����z�́A������ɐݒ肷��Ƃ悢�ł����H

-

�܂��́A���z5,000�~���猟������Ƃ悢�ł��傤�B

���@�����ꍇ�́A��Ô�̂ق��A���@�����ɉ������H�����l�����G�������܂��B��Ô�́A���z�×{��x�𗘗p���邱�ƂŖ�X���~�i���P�j�ɂȂ�A���Ƃ��Γ��@�ꎞ�����p���t���Ȃǂł܂��Ȃ��܂��B

���̂��߁A�H�����l����A�G��Ȃǂ���@���t���ł܂��Ȃ��Ƃ悢�ł��B�P��������̐H�����1,650�~�i���Q�j�A���l����E�G��͖�3,500�~�������邽�߁A���@���t�����z�́A�܂���5,000�~�Ō������Ă݂Ă��������B

�Ȃ��A����Q�`�S�l��������]�����ۂɔ��������p�i���z�x�b�h��j�����@���t���ŃJ�o�[�������ꍇ�́A���z10,000�~����������Ƃ悢�ł��傤�B���P ���z�×{��x�K�p�A�N����370���~�`770���~�i�W����V���z28���~�`50���~�j�̏ꍇ�̂P�J��������̈�Ô�

���Q �o�T�F���@���H���×{��i�S�����N�ی�����j

- ��Õی��̎�p���t���Ƃ́A���ł����H

-

�a�C��P�K�̎��Â̂��߂ɏ���̎�p�����ۂɎ��鋋�t���̂��Ƃł��B�����̏��i�ł́A���@���̎�p�ɂ����炸�A���@���Ƃ��Ȃ�Ȃ����A���p�i�O����p�j���ۏ�����܂��B

�Ȃ��A���t���z�̌��܂���ɂ́A�傫���킯�Ĉȉ��̂Q�̃^�C�v������܂��B- ���t�{���̃^�C�v ���@���t�����z�i5,000�~�Ȃǁj��10�{�Ƃ������悤�ɁA���@���t���i���@�����ꍇ�Ɏ��邨���j����Ɍv�Z����^�C�v�ł��B��ʓI�ɁA��p�̎�ނ���@�̗L���ɂ���Ĕ{���i���t���z�j���ς��܂��B

- ��z�i�ꗥ�j�̃^�C�v �P��̎�p�ɂ�10���~�Ƃ������悤�ɁA��p�̎�ނȂǂɊւ�炸���̋��z�������^�C�v�ł��B���t���z�����炩���ߌ��܂��Ă��邽�߁A������z���킩��₷������������܂��B

�Ȃ��A���e���`�⎋�͋����i���[�V�b�N��p�j�ȂǕa�C��P�K�̎��Â�ړI�Ƃ��Ȃ���p�́A�����Ƃ��ċ��t�̑ΏۊO�ł��B

- ��Õی��̎x�����x�����i���@���x�����j�Ƃ́A���ł����H

-

���@���t���i���@�����ꍇ�Ɏx�����邨���j����������̏���̂��Ƃł��B

�傫���킯�āA�P���@�̌��x�����i�����ԓ��̓��@���Ƃ̏���j�ƁA�ʎZ���x�����i�ی����ԑS�̂ł̏���j�̂Q��ނ�����܂��B-

�P���@�̌��x�����i�����ԓ��̓��@���Ƃ̏���j

�����ԓ��̓��@�ŁA�������܂ŋ��t�����������Ƃ�������ł��B�����̏��i��60���ɐݒ肳��Ă��܂��B

�Ȃ��A�މ@���̗�������180���ȓ��i���i�ɂ���Ă�60���ȓ��Ȃǁj�ɓ����a�C�ōē��@�����ꍇ�́u�P���@�v�Ƃ݂Ȃ���A�O��̓��@�����ɍ��Z����܂��B - �ʎZ���x�����i�ی����ԑS�̂ł̏���j �ی��ɉ������Ă�����Ԓ��A���v�ʼn������܂ŋ��t�����������Ƃ�������ł��B�����̏��i�ŁA1000����1095���ɐݒ肳��Ă��܂��B

���i�ɂ���ẮA����œ��@�����ꍇ�͂P���@�̌��x�����A�ʎZ���x��������������������Ƃ��Ă��邽�߁A���Â������������ꍇ�ł��o�ϓI�ȕ��S���y���ł��܂��B

-

�P���@�̌��x�����i�����ԓ��̓��@���Ƃ̏���j

�����ԓ��̓��@�ŁA�������܂ŋ��t�����������Ƃ�������ł��B�����̏��i��60���ɐݒ肳��Ă��܂��B

- ��Õی��̓��A����@�ƒʉ@�ɁA�Ⴂ�͂���܂����H

-

���A����@�ƒʉ@�ł́A����ۏႪ�قȂ�܂��B

���Ƃ��A�ʉ@�͓����lj����Ȃ���ΕۏႳ��Ȃ��ꍇ�����邽�߁A�������Ă����Õی��̕ۏ���e���m�F���Ă����܂��傤�B���A����@�ƒʉ@�̈Ⴂ�́A�ȉ��̂Ƃ���ł��B- ���A����@ ���@���Ƒމ@���������ŁA�������@��{���i���j�̎x�������������Ă���f��

- �ʉ@ ���@��{���i���j�̎x�������������Ȃ��A���A��̐f��

- ���@�̍ۂɂ������p�ŁA�������Ⓤ�Ȃǂ��܂܂�Ă��܂��B���@��{�����������Ă��邩�ǂ����́A��Ë@�ւŔ��s������Ô�̗̎����Ŋm�F�ł��܂�

- ��Õی��ŁA����Ȃǂ̏d��ȕa�C�ɔ�����ɂ́A�ǂ̂悤�ȕۏႪ����܂����H

-

���莾�a�ی���A���莾�a���@���������Ȃǂ���������Ƃ悢�ł��傤�B

-

���莾�a�ی�

�O�厾�a�i����A�S�����A�]���ǎ����j�A�܂��͎��吶���K���a�ɂ���ď���̏�ԂƂȂ����ꍇ�ɁA�ی��������܂��B

���i�ɂ���ẮA���S�܂��͍��x��Q��ԂƂȂ����ꍇ�ɕی��������܂��B

���莾�a�ꎞ�������A���莾�a���@�������������ۏႪ�L����������A�ی����͊����ł��B - ���莾�a���@�������� �O�厾�a�⎵�吶���K���a�œ��@�����ꍇ�ɁA���@���t���̎x�����x���������������A�܂��͖������ɂȂ�܂��B ���̂��߁A�������@���K�v�ɂȂ����ꍇ�ł��A�o�ϓI�ȕ��S���y���ł��܂��B

-

���莾�a�ی�

�O�厾�a�i����A�S�����A�]���ǎ����j�A�܂��͎��吶���K���a�ɂ���ď���̏�ԂƂȂ����ꍇ�ɁA�ی��������܂��B

- ���吶���K���a�Ƃ́A���ł����H

-

���吶���K���a�i���厾�a�j�Ƃ́A�����K�������ǂɐ[���ւ��Ƃ����a�C�̑����ŁA�ȉ��̂V���a���Y�����܂��B

- ����

- �S����

- �]���ǎ���

- ������������

- ���A�a

- �t����

- �̎���

�����̕a�C�́A���{�̓��@���҂̂��悻�R�����Y������Ƃ���Ă��܂��i���j�B

�܂��A���吶���K���a���X�i�����j�����������āA���吶���K���a�ƌĂԂ��Ƃ�����܂��B

�Ȃ��A���i�ɂ���ẮA���吶���K���a���ۏႳ�����������܂��B�ۏ���e��K�p�����͏��i���ƂɈقȂ邽�߁A��r���Ȃ����Õی�����������Ƃ悢�ł��傤�B�o�T�F�ߘa�T�N�i2023�j���Ғ����̊T�� �\�Q ���a���ޕʂɂ݂��{�݂̎�ޕʐ��v���Ґ��i�����J���ȁj

- �鉤�؊J�������ꍇ�A��Õی��ŋ��t���͎x�����܂����H

-

�鉤�؊J��p�ȂǁA�ُ핪�ɂƂ��Ȃ����@���p�́A�����Ƃ��ĕۏ�̑ΏۂƂȂ邽�߁A���t�������܂��B�Ȃ��A���R���́A�ۏ�̑ΏۊO�ƂȂ�܂��B

- ���[�V�b�N��p�́A��Õی��̎�p���t���̑ΏۂƂȂ�܂����H

-

���[�V�b�N��p�i���[�U�[�p�����܋�����p�j���܂ދ��܋�����p�A����ђ��߈ُ틸����p�́A��p���t���̑ΏۊO�ł��B

�����̎�p�́A���I��Õی����K�p����Ȃ����R�f�ÂɊY�����邽�߁A��Õی��i���Ԉ�Õی��j�ł͕ۏ�����܂���B

- �K��Ō�ɂ����邨���́A��Õی��ł܂��Ȃ��܂����H

-

�K��Ō�̗��p���́A�����Ƃ��Č��I���ی��A�܂��͌��I��Õی����K�p����܂��B

�v�x���E�v���̔F������������p����ꍇ�͌��I���ی��A����ȊO�̕������p����ꍇ�ɂ́A���N�ی��⍑�����N�ی��Ȃǂ̌��I��Õی��ł܂��Ȃ��܂��B

����ŁA��Õی��i���Ԉ�Õی��j�́A�a�C��P�K�ɂ����@�E��p�ւ̕ۏႪ���S�ł��B ���̂��߁A��{�I�ɂ͖K��Ō�̔�p���J�o�[����ړI�ɂ͓K���Ă��܂����B

�������A���Ԃ̉��ی��ł���A����̗v����ԂɂȂ����ۂɈꎞ����N�������邽�߁A������K��Ō�̔�p�ɏ[�Ă��܂��B

- �a�C��P�K�œ��@���p�A�ʉ@�����Ă��A��Õی��ŕۏႳ��Ȃ��P�[�X�͂���܂����H

-

��Õی��ɂ́A�a�C��P�K�ɂ����@���p�A�ʉ@�����Ă��ۏႳ��Ȃ��ꍇ�i�Ɛӎ��R�j������܂��B

��ʓI�ɁA�ȉ��̂悤�ȃP�[�X�͕ۏႳ��܂���B- �����ȑO����̕a�C��P�K�i���a������ǁj

- ���Â�ړI�Ƃ��Ȃ����@�i�������@�⎩�R���Ȃǁj

- ���@�������x�������������Ă��Ȃ��ꍇ

- �x�����x�����������@

- ����̏��������Ă��Ȃ��ʉ@

- ���t�ΏۊO�̎�p�i���[�̎�p�A�؍��̎�p�A�ċz��E�����̎�p�Ȃǁj

�������A���i�ɂ���ĕۏႳ��Ȃ��P�[�X�͈قȂ邽�߁A�����O�ɕK���m�F���Ă��������B

- �C�O�œ��@�Ȃǂ������ꍇ���A��Õی��ŕۏႳ��܂����H

-

�����Ƃ��āA��Õی��ŕۏႳ��܂��B���{�����ł̓��@�Ɠ��l�ɁA�_�ɒ�߂����@���t�����p���t�������܂��B

�������A���t���𐿋����邽�߂ɂ́A�ی���Џ���̐f�f���i���@�E��p�ؖ����j���K�v�ł��B���n�i�C�O�j�̈�t�ɋL�����Ă��炤�K�v������ق��A��ʓI�ɁA�A����ɓ��{��̖|�̓Y�t�����߂��܂��B

�Ȃ��A�C�O�̈�Ô�͓��{�����������z�ɂȂ�X��������܂��B��Õی��̋��t���݂̂ł́A�C�O�Ŏx��������Ô���܂��Ȃ�����Ȃ��\�������邽�߁A���s�ȂǂŊC�O�ɍs���ۂ́A�C�O���s�ی��̉������������߂��܂��B

- ��Õی��ł́A�ی����Ԃ̓r���ŕۏ�z�����点�܂����H

-

�ی����Ԃ̓r���ł����Ă��A�ۏ�z�͌��点�܂��B

�������A���z���������͉��Ƃ��Ĉ����邽�߁A����A���̕ۏ�z�ɖ߂����Ƃ͌����Ƃ��Ăł��܂���B�ۏ�z�ɖ߂������i���z����j�ꍇ�́A���炽�߂Đ\�����݂��K�v�ƂȂ�A���̎��_�̔N��⌒�N��Ԃɂ���ẮA�_��ł��Ȃ��ꍇ�����邱�Ƃɒ��ӂ��Ă��������B

�܂��A���@���t���Ȃǎ�_��̕ۏ�z�����炵���ꍇ�́A�t�����Ă������̕ۏ�z�������Ɍ��z�����ꍇ������܂��B

�����āA���i�ɂ���Ă͌��z�ł���͈́i�����j�Ȃǂ̏��������܂��Ă��邱�Ƃ����邽�߁A�ۏ�z�����炷�ꍇ�́A�ی���ЂɊm�F���邱�Ƃ��������߂��܂��B

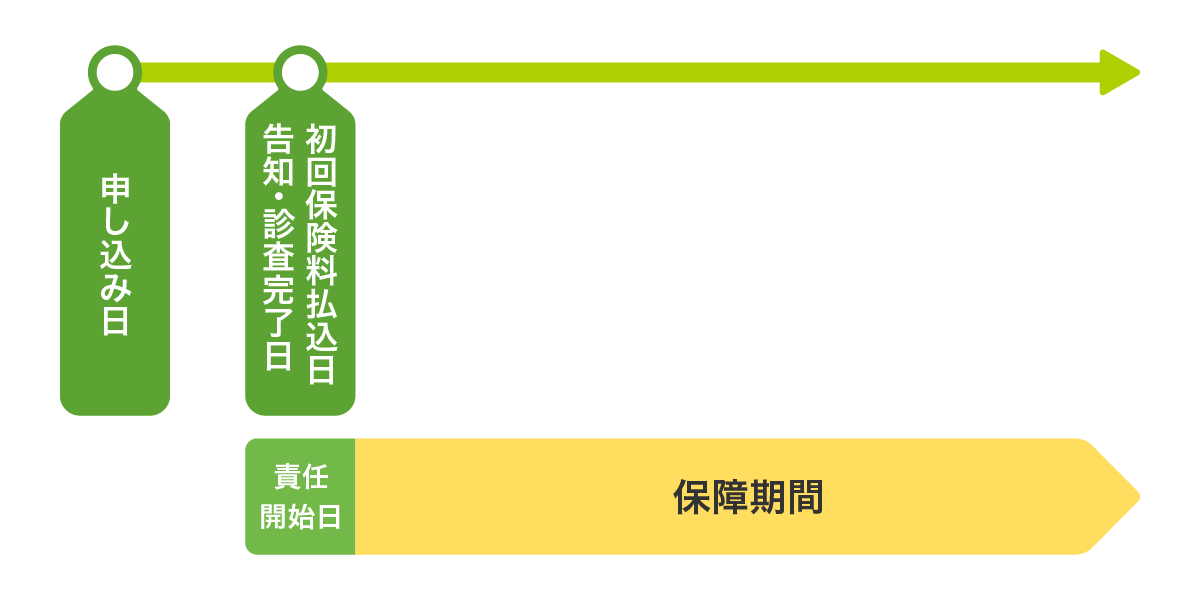

- ��Õی��̕ۏ�́A������J�n����܂����H

-

��Õی��ɂ́A�ӔC�J�n������߂��Ă���A���̓�����ۏႪ�J�n����܂��B

��̓I�ɂ́A����ی����̕������܂��͍��m�E�f���������̂����A�x���ق��̓����ӔC�J�n���Ƃ���A��������ۏႪ�n�܂�܂��B��Õی��̐ӔC�J�n���̃C���[�W

�ی������N���W�b�g�J�[�h�Ŏx�����ꍇ�́A�ی���Ђ��J�[�h�̗L�������m�F������������ی����̕������Ƃ��Ĉ����A�ӔC�J�n���ƂȂ�܂��B

�Ȃ��A���i�ɂ���ẮA�\������ӔC�J�n���Ƃ��Ă���ꍇ�����邽�߁A�ۏ�J�n���͉����O�ɕK���m�F���Ă��������B

�����Ɋւ��鎿��

- �V��ł͂Ȃ��A�Ⴂ�����Ɉ�Õی��ɉ������郁���b�g�͂���܂����H

-

�Ⴂ�����Ɉ�Õی��ɉ������邱�Ƃɂ́A��Ɉȉ��̂悤�ȂR�̃����b�g������܂��B

- �ی����������}������ ��ʓI�ɁA��Õی��̕ی����́A�_�̔N��Ⴂ�قLj����ݒ�����Ă��܂��B���ɁA�ۏႪ�ꐶ�U�̏I�g��Õی��ł́A�ی����͉���������ς��܂���B���̂��߁A�Ⴂ�����ɉ������邱�ƂŁA�����̕ی������S��}���Ȃ���ۏ�����܂��B

-

���N�Ȃ����Ȃ�X���[�Y�ɉ����ł���

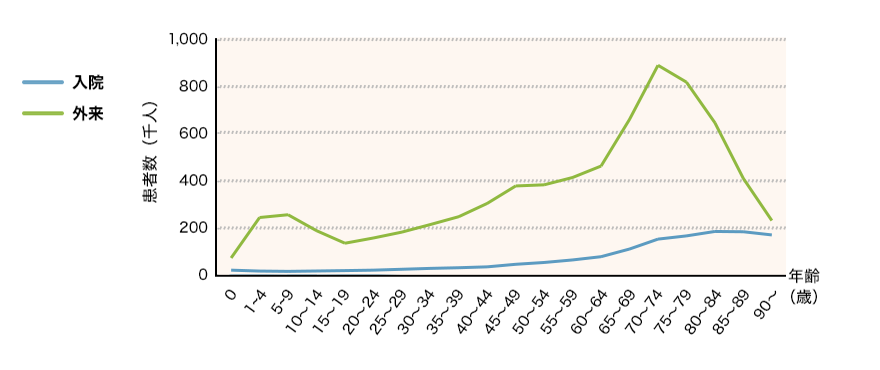

�ȉ��̐}�ɂ���悤�ɁA���@���Ґ���30�ォ��ɂ₩�ɑ����n�߁A50��ŋ}���ɑ������܂��B

����ŁA�ی��ɉ�������ۂ́A���N��Ԃ�ߋ��̕a���Ȃǂ����m����`��������A���N��Ԃɂ���Ă͕ۏ���e�����������ق��A������f����ꍇ������܂��B

�����ł��Ⴍ�Č��N�Ȃ����ɉ������邱�ƂŁA�ۏ�̐������Ȃ��A��莩�g�̊�]�ɍ�������Õی��ɉ����ł����Ƃ����܂��B -

�N��K���ʂ̓��@�E�O�����Ґ�

�o�T�F�ߘa�T�N���Ғ��� ��17�\ ���v���Ґ��C�a�@�|��ʐf�Ï��E���@�|�O�� �~ ���E�N��K���i�T�j�ʁi�����J���ȁj

- ���~�����Ȃ������̌o�ϓI���X�N�ɔ������� 20��Ȃǂ́A�܂����~���\���łȂ����Ƃ����邽�߁A�a�C��P�K�œ��@���p�����ꍇ�A�����~�̏o��ł����Ă��傫�ȕ��S�ƂȂ��Ă��܂��܂��B�ł����A��Õی��ɉ������Ă����ꍇ�́A�\�����ʏo��ɂ��o�ϓI�ȕ��S���y���ł��܂��B

- �D�P���ł���Õی��ɉ����ł��܂����H

-

�D�P���ł����Ă��A��Õی��ɉ����ł���ꍇ������܂��B

��Õی��ł́A�鉤�؊J��ؔ����Y�Ȃǂُ̈�D�P�A�ُ핪�ɂ����@���p�́A�����̏��i�ŕۏႳ��܂��B

�������A���莾�a�s�S�ۂ╔�ʕs�S�ۂƂ��������������ꍇ��A�D�P�T����o�߂Ȃǂ̌��N��Ԃɂ���ẮA�����ł��Ȃ����Ƃ�����܂��B

�Ȃ��A�����ł��������ۏ���e�͏��i�ɂ���ĈقȂ邽�߁A�����ł����Õی���m�肽���ꍇ�́A���Ёi�J�J�N�R���E�C���V���A�����X�j�܂ł��₢���킹���������B

- ���m�������e�ɘR��⋕�U���������ꍇ�A��Õی��̌_��͂ǂ��Ȃ�܂����H

-

�̈ӂ܂��͏d��ȉߎ��ɂ���āA�����ƈقȂ鍐�m���s�����ꍇ�́A���m�`���ᔽ�ƂȂ�A�_���������������Ƃ�����܂��B

�ی����⋋�t�����x����ꂽ��ł����Ă��A���m�`���ᔽ�����������ꍇ�́A�_�����������邱�Ƃ�����܂��B

�܂��A�ی����⋋�t���̐������������ۂɂ́A�ی���Ђ̎x�����蕔��ɂ���Ē���������ꍇ������܂��B ���m���e�ɘR����肪�������ꍇ�́A���₩�ɕی���Ђ֘A�����A����������`���Ă��������B

- �ی��ɉ����ł��Ȃ���ȗ��R�́A���ł����H

-

�ی��ɉ����ł��Ȃ���ȗ��R�́A���N��Ԃ�ߋ��̕a���i�����ǁj�Ȃ����������܂��B���ɁA���@���̏ꍇ��A��t������@���p�������߂��Ă���ꍇ�́A����������Ȃ邱�Ƃ�����܂��B

���̂ق��A���N��ԈȊO�ɂ��A�댯���E�Ɓi�X�^���g�}���A�e�X�g�h���C�o�[�Ȃǁj�ɏ]�����Ă���ꍇ�Ȃǂ����R�ƂȂ邱�Ƃ�����܂��B

���a������ꍇ�Ɋւ��鎿��

- ���a�Ȃnj��N��Ԃɖ�肪����܂����A��Õی��ɉ����ł��܂����H

-

��Õی��������ł���\��������܂��B�������A���a������ǂɊւ������̕a�C�╔�ʂ��A�ۏ�̑ΏۊO�ƂȂ��ꍇ������܂��B

�܂��A�ʏ�̈�Õی��ւ̉���������ꍇ�ł��A�����ɘa�^�△�I���^�̈�Õی��ł���A�����ł���\��������܂��B�����ɘa�^�̈�Õی� ���N��ԂɊւ��鍐�m���ڂ����Ȃ��i�R�`�T���ڑO��j�A�����������ɂ₩�ɐݒ肳��Ă��邽�߁A���a�Ȃǂ������Ă��������₷���ł��B

�������A�ʏ�̕ی��ɔ�ׂĕی����������Ȃق��A���i�ɂ���Ă͉�����������ԁA���t����50���Ȃǂɍ팸�����ꍇ������܂��B���I���^�̈�Õی� ���N��Ԃ̍��m���t�̐f�����s�v�ŁA�����ɘa�^�̈�Õی������������₷���ł��B

�������A�����ɘa�^�����ی����������ɂȂ�ق��A������������Ԃ͕ۏ�����܂���B�܂��A���a������ǂɊւ���a�C��P�K�́A��������Q�N�ԂȂǂ͕ۏႳ��܂���B

- ���m���t�̐f���Ȃ��Ō_��ł����Õی��͂���܂����H

-

���I���^�̈�Õی��ł���A���m���t�̐f���Ȃ��Ō_��ł��܂��B

�������A���̕��ʏ�̈�Õی������ی����������ɂȂ�܂��B�܂��A�_��90���ԂȂǂ͕ۏႳ��Ȃ��ق��A���a������ǂɊւ���a�C��P�K�́A��������Q�N�ԂȂǂ͕ۏႳ��܂����B

���̂��߁A�����ɘa�^�̈�Õی������킹�Č������Ă݂Ă��������B�R�`�T���ڑO��̍��m�͕K�v�ł����A��t�̐f���͕s�v�ł��B�܂��A���i�ɂ���Ă͉�����������ԁA���t����50���Ȃǂɍ팸����܂����A���I���^�̈�Õی������ی����͊����ł��B

���̂ق��̎���

- ��Õی��̕ی������A��������T���ł��鐧�x�͂���܂����H

-

��Õی��ɉ�������ƁA�x�������ی����ɉ����Đ����ی����T�����K�p����A�����ł�Z���ł̕��S���y��������ꍇ������܂��B

��Õی��̏ꍇ�A�������Ă���ی����V���x�i���P�j�̏ꍇ�́A����Õی����T���̑ΏۂŁA�����x�i���Q�j�̏ꍇ�́A��ʂ̐����ی����T���̑ΏۂƂȂ�܂��B�܂��A�T�����x�z�́A�ȉ��̕\�̂Ƃ���ł��B

�Ȃ��A�g�̂̏��Q�������Ƃ��Ďx���������i���Q����A�ЊQ��������j�Ȃǂɂ�����ی����́A�����ی����T���̑ΏۊO�ł��B��Õی��ɂ����鐶���ی����T���̎�ނƍT���z

�V���x �����x �ی����T���̎�� ����Õی����T�� ��ʂ̐����ی����T�� �����ł̍T�����x�z 40,000�~ 50,000�~ �Z���ł̍T�����x�z 28,000�~ 35,000�~ ���P 2012�N�i����24�N�j1��1���ȍ~�Ɍ_���ی�

���Q 2011�N�i����23�N�j12��31���ȑO�Ɍ_���ی�

��Õی��̓��W�E�L��

�ďC�҃v���t�B�[��

-

��� �s��

�t�@�C�i���V�����E�v�����i�[

1���t�@�C�i���V�����E�v�����j���O�Z�\�m -

���� �G

�t�@�C�i���V�����E�v�����i�[�A���[�N�E���[�N�X��\

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m -

���� �퐶

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W�������

2���t�@�C�i���V�����E�v�����j���O�Z�\�m -

���q ����

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W������

-

�n�{ ��q

�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W������

CFP®���i

��Õی��̏��i�E�v������r

��Õی��̏��i�ʔ�r

�I�g��Õی�����Еʂɔ�r����

- �I���b�N�X����

- SOMPO�Ђ܂�萶��

- �����C���������

- �`���[���b�q����

- �O��Z�F�C�゠����������

- ���C�t�l�b�g����

- FWD����

- ���f�B�P�A����

- �y�V����

- ���l�I����

- SBI����

- �͂Ȃ�������

- �ȂȂ��됶��

�����Õی�����Еʂɔ�r����

�����ی�����Еʂɔ�r����

- �I���b�N�X����

- SOMPO�Ђ܂�萶��

- �����C���������

- �`���[���b�q����

- �O��Z�F�C�゠����������

- ���C�t�l�b�g����

- ���f�B�P�A����

- �y�V����

- ���l�I����

- SBI����

- �͂Ȃ�������

- �ȂȂ��됶��

�����ɘa�^�E���I���^�ی�����Еʂɔ�r����

��Õی����w��

��Õی��̑��A����ȕی��̔�r���l�C�ł�

�`�F�b�N���������i��