![]()

![]()

����ی� �l�C�����L���O�E��r�E���ς���

�X�V���F2026�N7��1��

- �l�C�����L���O

- �ی����V�~�����[�V����

- �ی���m��

-

- ���₢���킹

16���f��

16���f��

����ɂ����@�E��p�E�ʉ@�ȂǁA���Â�������T�|�[�g

����ی��Ƃ́A����Ɛf�f���ꂽ�Ƃ���A����Ɋւ��鎡�Â��s�����Ƃ��ɋ��t��������ی��ł��B���@�E��p�����łȂ��A�ʉ@�ł̎��Â������������ꍇ��A���z�Ȏ��Ô�ւ̔����ȂǁA���Âɓ�������������ۏႪ�����ł��B

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

����ی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̂���ی����`�F�b�N�I�ی��I�тɂ������߂ł��B

-

�����ی��� �ی����� 1,150�~ �I�g �u����ꎞ���t��100���~(�T�^)�@�I�g���v�v������30�i�j���j�����������ꍇ

�y�|�C���g1�z�͂Ȃ��������͓��{�����O���[�v�̕ی���Ђł��B

�y�|�C���g2�z���߂Ă���Ɛf�f�m�肳�ꂽ�Ƃ��A�܂Ƃ܂����ꎞ��������܂��B

�y�|�C���g3�z����̎��Ô�ⓖ�ʂ̐�����A���t���̎g�����͎��R�ł��I���ē����Ă���ی�����2025�N7��1���ɓK�p����Ă�����̂ł��B

�y��HS-25-119-460�i2025.7�j�z�ی���Ж��F�͂Ȃ�������

���ē����Ă���ی�����2025�N7��1���ɓK�p����Ă�����̂ł��B

�y��HS-25-119-460�i2025.7�j�z�ی���Ж��F�͂Ȃ�������

���̏��i�̐��ƃ��r���[

-

�܂Ƃ܂����ꎞ���ƌ����Ƃ̋��t���ŁA���X�N�ɔ�������I�g����ی��B�ۏ�͈͂��قȂ�3�̃v��������I���\�I

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

�͂Ȃ��������u�͂Ȃ�������ی��v�̊�{�ۏ�i��_��j�́A�ۏ�͈͂̈قȂ�u���荠�v�����v�u�W���v�����v�u�ۏ�[���v�����v��3�v��������I�ׂ܂��B�ی����̎x�������ƌv�ɗ^����e���⎩�g���K�v���ƍl����ۏ�Ȃǂɉ����đI�ԂƂ悢�ł��傤�B �u���荠�v�����v�͍Œ���̕ۏ�ŁA���߂Ă���Ɛf�f�m�肳�ꂽ

-

����Ɛf�f�m�肳�ꂽ�Ƃ��̈ꎞ���ɉ����A��p�E���ː��E�R����܂ȂǕ��L�����Âɔ�������I�g����ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���ׂẴv�����ɋ��ʂ����_�A���߂Ă���Ɛf�f�m�肳�ꂽ�ꍇ�Ɏ���u����ꎞ���t���v�ł��B���ÑO�Ɏ��邽�߁A���Ò��̐����X�^�C���⎡�Ö@�̑I������������\��������܂��B �U�^�i�W���v�����j�ƇV�^�i�ۏ�[���v�����j�̎�_��ɂ́A���Ë��t�����܂܂�܂��B ����́A����ɂ�鏊��

����������

���̏��i�̐��ƃ��r���[

-

�܂Ƃ܂����ꎞ���ƌ����Ƃ̋��t���ŁA���X�N�ɔ�������I�g����ی��B�ۏ�͈͂��قȂ�3�̃v��������I���\�I

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

�͂Ȃ��������u�͂Ȃ�������ی��v�̊�{�ۏ�i��_��j�́A�ۏ�͈͂̈قȂ�u���荠�v�����v�u�W���v�����v�u�ۏ�[���v�����v��3�v��������I�ׂ܂��B�ی����̎x�������ƌv�ɗ^����e���⎩�g���K�v���ƍl����ۏ�Ȃǂɉ����đI�ԂƂ悢�ł��傤�B �u���荠�v�����v�͍Œ���̕ۏ�ŁA���߂Ă���Ɛf�f�m�肳�ꂽ

-

����Ɛf�f�m�肳�ꂽ�Ƃ��̈ꎞ���ɉ����A��p�E���ː��E�R����܂ȂǕ��L�����Âɔ�������I�g����ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���ׂẴv�����ɋ��ʂ����_�A���߂Ă���Ɛf�f�m�肳�ꂽ�ꍇ�Ɏ���u����ꎞ���t���v�ł��B���ÑO�Ɏ��邽�߁A���Ò��̐����X�^�C���⎡�Ö@�̑I������������\��������܂��B �U�^�i�W���v�����j�ƇV�^�i�ۏ�[���v�����j�̎�_��ɂ́A���Ë��t�����܂܂�܂��B ����́A����ɂ�鏊��

���ƃ��r���[������

-

-

���C�t�l�b�g����

�����ی��� �ی����� 1,190�~ �I�g �u���C�g�R�[�X�@����f�f�ꎞ��100���~�@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�f�f���̈ꎞ���݂̂ŕی�����}�������A���Ô����������ɂ�����������������Ȃǃj�[�Y�ɂ��킹��3�̃R�[�X����I�ׂ邪��ی��ł��I

�yLN_BB_GAP-76 �z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_GAP-76 �z

�ی���Ж��F���C�t�l�b�g����

����������

-

�����ی��� �ی����� 1,236�~ �I�g �u����f�f���t��50���~ ������ː����ÁE�R������Ë��t��10���~ �����i��ÁE���Ґ\�o�×{����(�I�g����ی��p) ��i���ҕی������v�v������30�i�j���j�����������ꍇ

���l�����邪��̎��Âւ̔������A�����ɍ������`�ɑg�ݍ��킹���邪��ی��ł��B

�y(�o)B25N1325 �f26�N4���X�V�z

�ی���Ж��F���l�I����

�y(�o)B25N1325 �f26�N4���X�V�z

�ی���Ж��F���l�I����

����������

-

�����ی��� �ی����� 1,190�~ �I�g �u���C�g�R�[�X�@����f�f�ꎞ��100���~�@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�f�f���̈ꎞ���݂̂ŕی�����}�������A���Ô����������ɂ�����������������Ȃǃj�[�Y�ɂ��킹��3�̃R�[�X����I�ׂ邪��ی��ł��I

�yLN_BB_GAP-76 �z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_GAP-76 �z

�ی���Ж��F���C�t�l�b�g����

����������

-

�����ی��� �ی����� 1,625�~ �I�g �u��_��i����t���z10���~/�T�^�j�{�K���f�f����iZ03�j�F�K���f�f����t���z50���~�{�K����i��Ó���iZ06�j�E�ی�����/�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

��ËZ�p�̐i���ɔ����A�ʉ@�ł̎��Â��\�ƂȂ��Ă��Ă���R������Â���_��Ƃ����V�����`�̃K���ی��ł��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N6��1�����݂̂��̂ł��B

�y���07788-20260604�z�ی���Ж��F�`���[���b�q����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N6��1�����݂̂��̂ł��B

�y���07788-20260604�z�ی���Ж��F�`���[���b�q����

���̏��i�̐��ƃ��r���[

-

���I��Õی��K�p�O�ł��ۏႳ���K���ی�

��� �s���i1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�j

�K���ی��ɂ͐f�f�ꎞ���^�̕ی��Ɛf�f���t���^�̕ی�������܂����A�`���[���b�q�����́u�I�g�K�����Õی��v���~�A��Z�v�́A�f�f���t���^�̕ی��ł��B ���̕ی��ł́A�����V�������܂ރK���ɜ��A����̍R������Â⏊��̎��R�f�ÍR������Â����ۂɁA�u�R������Ë��t���v��u���R�f�ÍR������Ë��t��

-

���R�f�Â��܂ލR������Â��x�[�X�ɁA���Ö@�ʂ̋��t��ꎞ���Ȃǂ̓���ŕۏ���[�������邱�Ƃ��ł���I�g�K���ی�

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�R������Â���_��Ƃ��A10�`30���~�͈̔͂Ŋ���t���z��ݒ�B����t���z��120������(10�N��)�����t���x�ł��B���I��Õی��ŃJ�o�[�ł��Ȃ����R�f�Â̍R������Â͊���t���z��2�{�^��4�{�^������A�ʎZ12�����܂Ŏ��\�ł��B �R������ÈȊO���C�ɂȂ�l�́A����̃z���������Â��

����������

���̏��i�̐��ƃ��r���[

-

���I��Õی��K�p�O�ł��ۏႳ���K���ی�

��� �s���i1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�j

�K���ی��ɂ͐f�f�ꎞ���^�̕ی��Ɛf�f���t���^�̕ی�������܂����A�`���[���b�q�����́u�I�g�K�����Õی��v���~�A��Z�v�́A�f�f���t���^�̕ی��ł��B ���̕ی��ł́A�����V�������܂ރK���ɜ��A����̍R������Â⏊��̎��R�f�ÍR������Â����ۂɁA�u�R������Ë��t���v��u���R�f�ÍR������Ë��t��

-

���R�f�Â��܂ލR������Â��x�[�X�ɁA���Ö@�ʂ̋��t��ꎞ���Ȃǂ̓���ŕۏ���[�������邱�Ƃ��ł���I�g�K���ی�

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�R������Â���_��Ƃ��A10�`30���~�͈̔͂Ŋ���t���z��ݒ�B����t���z��120������(10�N��)�����t���x�ł��B���I��Õی��ŃJ�o�[�ł��Ȃ����R�f�Â̍R������Â͊���t���z��2�{�^��4�{�^������A�ʎZ12�����܂Ŏ��\�ł��B �R������ÈȊO���C�ɂȂ�l�́A����̃z���������Â��

���ƃ��r���[������

-

-

�����ی��� �ی����� 540�~ 10�N �u���C�g�R�[�X�@����f�f�ꎞ��100���~�@�ی����ԁE�ی����������ԁF10�N�v�v������30�i�j���j�����������ꍇ

�K�v�Ȋ��ԂɁA�K�v�ȕۏ���B�������₷���������ی��ł��B

�f�f���̈ꎞ���݂̂ŕی�����}�������A���Ô����������ɂ�����������������Ȃǃj�[�Y�ɂ��킹��3�̃R�[�X����I�����������܂��B�yLN_BB_NCP-64�z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_NCP-64�z

�ی���Ж��F���C�t�l�b�g����

����������

-

�����ی��� �ی����� 1,564�~ �I�g �u��_��(�T�^):��{���t���z10���~�A��i��ÁE���Ґ\�o�×{����(21):�t���A����f�f����(25)(�T�^):����f�f���t���z50���~�A�I�g�����v�v������30�i�j���j�����������ꍇ

�ی��f�Â�������Ȃ��I���R�f�Â܂ŁA��������T�|�[�g�I

����ی���������Ȃ��I�yHP-M370-701-25049037(2025.4.1)�z

�ی���Ж��F���f�B�P�A����

�yHP-M370-701-25049037(2025.4.1)�z

�ی���Ж��F���f�B�P�A����

����������

-

�����ی��� �ی����� 1,611�~ �I�g �u����t���z10���~+����f�f���t��50���~�i����f�f���t����j�{�V�����i��Ó��� ��i���ҕی������v�v������30�i�j���j�����������ꍇ

�����Ƃ̋��t�ɂ�莡�Ô���T�|�[�g���邪�Ë��t�^�̂���ی��ł��

�i�I�g����ی��iC2�j�i���Ë��t�^�j�i�T�^�j�j���Ë��t���F�P�����ɂ�10���~�^���R�f�ÍR����ܥ�z���������Ë��t���F�P�����ɂ�20���~�^

���R�f�Ó��[�Č����t���F�P���[�ɂ�10���~�^����f�f���t���F�P��ɂ�50���~�^�����i��Ë��t

���F��i��Â̋Z�p�������z�^�����i��Îx�����t���F�P��̗×{�ɂ�15���~

�ی����ԥ�ی����������ԁF�I�g�^����������U�ֈ��^2025�N10������

�����������̍ۂ͕K�����i�y�[�W�����m�F���������

�yHL-P-B1-25-00544�i�g�p�����F2027.11.30�j�z�ی���Ж��FSOMPO�Ђ܂�萶��

���Ë��t���F�P�����ɂ�10���~�^���R�f�ÍR����ܥ�z���������Ë��t���F�P�����ɂ�20���~�^

���R�f�Ó��[�Č����t���F�P���[�ɂ�10���~�^����f�f���t���F�P��ɂ�50���~�^�����i��Ë��t

���F��i��Â̋Z�p�������z�^�����i��Îx�����t���F�P��̗×{�ɂ�15���~

�ی����ԥ�ی����������ԁF�I�g�^����������U�ֈ��^2025�N10������

�����������̍ۂ͕K�����i�y�[�W�����m�F���������

�yHL-P-B1-25-00544�i�g�p�����F2027.11.30�j�z�ی���Ж��FSOMPO�Ђ܂�萶��

����������

-

�����ی��� �ی����� 2,045�~ �I�g �u��_��i����t���z10���~/�T�^�j�{�K���f�f����iZ03�j��3�厾�a����iZ03�j�t�����F3�厾�a�f�f����t���z50���~�{�K����i��Ó���iZ06�j��3�厾�a����iZ03�j�t�����E�ی�����/�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

�K�����Â̊�{�ۏ�ɉ����āA3�厾�a�i�K���E�}���S�؍[�ǁE�]�����j�ɂȂ����Ƃ��̕ۏ�����ÃX�^�C���ɍ��킹�đI�ׂ܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N6��1�����݂̂��̂ł��B

�y���07788-20260604�z�ی���Ж��F�`���[���b�q����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N6��1�����݂̂��̂ł��B

�y���07788-20260604�z�ی���Ж��F�`���[���b�q����

����������

-

![SBI���ۂ̂���ی�[���R�f�Ã^�C�v]�i���Ô�p�����ی��j](https://img1.kakaku.k-img.com/images/insurance/item/logo_218002_m.png)

�����ی��� �ی����� 1,071�~ 5�N �u����f�f�ی�������i100���~�j�v�v������30�i�j���j�����������ꍇ

SBI�O���[�v�̈���ł���SBI���ۂ��u���Â�������߂Ȃ��v���R���Z�v�g�ɊJ����������ی��ł��B

���Ô�͂������������܂邲�ƕ⏞�I��i��Â⎩�R�f�Âɂ��Ή����A���荠�ȕی����ł��p�ӂ��Ă���܂��B���L�ڂ��Ă���ی�������ѕ⏞���e�Ȃǂ�2026�N1�����_�̂��̂ł��B

�y2026�N1���@25-0454-12-001�z�ی���Ж��FSBI���Q�ی�

���L�ڂ��Ă���ی�������ѕ⏞���e�Ȃǂ�2026�N1�����_�̂��̂ł��B

�y2026�N1���@25-0454-12-001�z�ی���Ж��FSBI���Q�ی�

���̏��i�̐��ƃ��r���[

-

���R�f�Â��i��Â��܂߁A���Âɂ����������ȕ��S�z���⏞����A����f�f�ꎞ�����t���ł��邪��ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���@���̂��Âɂ���������p�͖������A�ʉ@�ł̂��Âɂ���������p��5�N���Ƃɍő�1,000���~�܂ŕ⏞����܂��B��������A���I��Õی��Ώۂ̎��Â̎��ȕ��S���̂ق��A���I��Õی��ΏۊO�̐�i��Â⍑�������F�̍R����܂��͂��߂Ƃ������R�f�Â��⏞�Ώۂł��B����䂦�A����ɂȂ����Ƃ��̎��Â̑I������

-

�ی��f�Â����R�f�Â����z�⏞���鑹�ۉ�Ђ̂���ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�uSBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�v�́A����̎��Â������Ƃ��ɁA���������������⏞���Ă��炦�邪��ی��ł��B �⏞�͂���̎O�厡�Ái��p�Ö@�E���w�Ö@�E���ː��Ö@�j�ɕ��L���Ή����Ă��邾���łȂ��A��i��Â⍑�������F�̍R������Ó����Ώۂɂ��Ă���̂ŁA�o�ϓI���S�����玡�Â̑I���������߂邱

����������

���̏��i�̐��ƃ��r���[

-

���R�f�Â��i��Â��܂߁A���Âɂ����������ȕ��S�z���⏞����A����f�f�ꎞ�����t���ł��邪��ی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���@���̂��Âɂ���������p�͖������A�ʉ@�ł̂��Âɂ���������p��5�N���Ƃɍő�1,000���~�܂ŕ⏞����܂��B��������A���I��Õی��Ώۂ̎��Â̎��ȕ��S���̂ق��A���I��Õی��ΏۊO�̐�i��Â⍑�������F�̍R����܂��͂��߂Ƃ������R�f�Â��⏞�Ώۂł��B����䂦�A����ɂȂ����Ƃ��̎��Â̑I������

-

�ی��f�Â����R�f�Â����z�⏞���鑹�ۉ�Ђ̂���ی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�uSBI���ۂ̂���ی��i���R�f�Ã^�C�v�j�v�́A����̎��Â������Ƃ��ɁA���������������⏞���Ă��炦�邪��ی��ł��B �⏞�͂���̎O�厡�Ái��p�Ö@�E���w�Ö@�E���ː��Ö@�j�ɕ��L���Ή����Ă��邾���łȂ��A��i��Â⍑�������F�̍R������Ó����Ώۂɂ��Ă���̂ŁA�o�ϓI���S�����玡�Â̑I���������߂邱

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,511�~ �I�g �u����f�f���t��100���~�{�V�����i��Ó��� ��i���ҕی������v�v������30�i�j���j�����������ꍇ

�܂Ƃ܂��������ŃT�|�[�g���邪��f�f���t�^�ی��ł��B

�i�I�g����ی��iC3�j�i����f�f���t�^�j�j�ی���Ж��FSOMPO�Ђ܂�萶��

�ی���Ж��FSOMPO�Ђ܂�萶��

�����L���O�̑��������� -

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2026/3/1�`2026/5/31

���Ȃ��ɍ���������ی���T��

����ی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

�҂����茟��

���܂��܂ȕۏ�̃C���[�W����A�C�ɂȂ�ۏ�̏��i���r�E���ς���I�����ɍ������ی��T���ɂ������߂ł��B

-

�K�v�\���Ȕ���������]����������

-

����f�f���⎡�Î��ɋ��t�����x�����鏤�i�ŁA�ŐV�̂��Âɔ�������

- �\������

- ����ی� / 30�E�j�� / �f�f���t���F100���~ / �ی����ԁF�I�g�@/ ��p�ۏ�F����@/ ���ː����Õۏ�F����@/ �R������Õۏ�F����

-

-

���[����������������]����������

-

���Âւ̔����Ƀv���X���āA�f�f���t����������x�����鏤�i�ōĔ����X�N�ɂ���������

- �\������

- ����ی�/ 30�E�j�� / �f�f���t���F100���~ /�f�f���t���x���F������ / �ی����ԁF�I�g /�@��p�ۏ�F����@/�@���ː����Õۏ�F����@/�@�R������Õۏ�F����/�@�z���������Õۏ�F����

-

���Âւ̔����Ƀv���X���āA�������L�̂���Ɏ������������

- �\������

- ����ی� / 30�E���� / �f�f���t���F100���~ / �ی����ԁF�I�g�@/�@�������L�̂���ւ̕ۏ�F����

-

-

�ۏ���e�ɂ������̂��������

-

����Ɛf�f���ꂽ�Ƃ��̕ۏ�݂̂ŁA�ی������ł��邾���}���Ĕ�������

- �\������

- ����ی�/ 30�E�j�� / �f�f���t���F100���~ /�f�f���t���x���F������ / �ی����ԁF�I�g / ���Õۏ�F�Ȃ�

-

����̎��Âɂ���������p��S�z�ۏႵ�Ă���鏤�i�Ŏ��R�f�ÂȂǂɂ���������

- �\������

- ����ی�/ 30�E�j�� / �����Ă��

-

�^�o�R���z���Ă��Ȃ��ȂǁA���������Ί��������鏤�i�ŁA�ی�����}���Ĕ�������

- �\������

- ����ی�/ 30�E�j�� / ��i������

-

�u�҂����茟���v�̓J�J�N�R���E�C���V���A�����X���Ǝ��ɑI�肵�����������ƂȂ邽�߁A�K���������q�l�̂��ׂĂ̂��ӌ��f�������̂ł͂���܂���B�ی����i��I�������ۂɂ́A�ی��������łȂ��A�ۏ�i�⏞�j�̓��e�Ȃǂق��̗v�f���܂ߑ����I�ɔ�r�E�������������܂��悤���肢�������܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2026�N9��30���i���j

-

-

-

-

���i.com�ی� ���T

�y�y�V�����z

�`2026�N9��30���i���j

���_��L�����y�[�����{���I�u�^���[�Y�f�W�^���M�t�g�i1000�~�j�v�v���[���g�I

-

���₢���킹

���s���ȓ_��������₨����̕��́A���C�y�ɂ��₢���킹���������B

���i.com�ی����^�c����J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A���J�ɂ��������܂��B

���₢���킹���@�����I�т�������

���߂Ă̕ی��I�т�A�ی��̌������Ȃǂ́A���ЃI�����C�����k�������p���������B���莝���̃p�\�R����X�}�z���g���āA������炩��ɕی����k���s�����Ƃ��ł��܂��B

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

����ی��Ƃ́A�ǂ�ȕی��H

�u����ی����āA���������ǂ������d�g�݁H�v�u�ǂ����ĕK�v�Ȃ́H�v�ȂǂƂ������^��͂���܂��H

��������́A�ی��̐��Ƃ��A����ی����K�v�ȗ��R��A����ی��̎d�g�݂̂ق��A����ی��ɉ�������^�C�~���O�Ȃǂ��킩��₷���������܂��B

- �ďC�҃v���t�B�[��

-

���Y ����

�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m

����ی��́A�K�v�Ȃ́H

����ی��́A����i�����V�����j�ɂ�鎡�Â�o�ϓI�ȃ��X�N�ɓ������Ĕ����邽�߂̕ی��ł��B

���L���a�C��P�K�ɔ������Õی��i���Ԉ�Õی��j�ɉ������Ă���ꍇ�A����ی��͕s�v�Ƃ����l�������邩������܂���B�Ƃ����̂��A��Õی��ł��A����œ��@�����ꍇ���p�����ꍇ�̕ۏ�����邽�߂ł��B

�ł����A����ɂ́A��ʓI�Ȉ�Õی��ł̓J�o�[������Ȃ����L�̃��X�N������܂��B

��Õی��ł͕₦�Ȃ�������L�̃��X�N�Ƃ́A�u���Â̒������A�]�ځE�Ĕ����X�N�v�Ɓu���������Ȃǂ̌o�ϓI�ȕ��S�v�̂Q�ł��B�����́A��Õی��̕ۏ�ł́A�܂��Ȃ�����Ȃ����Ƃ������̂ł��B

������L�̂Q�̃��X�N�ɑ��āA����ی��ƈ�Õی��̕ۏ�ł͂ǂ̂悤�ȈႢ������̂��A��̓I�Ɍ��Ă݂܂��傤�B

-

���Â̒�������]�ځE�Ĕ��̃��X�N

-

����͎��Â��������₷���A�]�ڂ�Ĕ��̃��X�N������a�C�ł��B

��Õی��̏ꍇ

�P��̓��@�ŋ��t����������@�����ɐ����i60���܂łȂǁj�����邽�߁A�����̎��Â���މ@���J��Ԃ��ƕۏႪ�s���������Ƃ�����܂��B

����ی��̏ꍇ

����Ɛf�f���ꂽ���_�Ŏ��鋋�t���i�ꎞ���j���A�̐����Ȃ�����i���P�j���i�����邽�߁A�]�ڂ�Ĕ������ꍇ�ł��ۏႳ��܂��B

�܂��A���ː���R����܂ȂǁA�����Â��Ƃɋ��t��������i���Q�j���i������A���Â����������Ă��ۏ�����܂��B���P �P�N�ɂP��ȂǁA���i���ƂɎ���p�x���قȂ�܂��B

���Q �P�J��������T���~�ȂǁA���i���Ƃɕۏ���e�͈قȂ�܂��B��������������

-

���������⎡�Ô�ȊO�̌o�ϓI���X�N

-

���Â��������ƁA�����Ȃ��Ȃ邱�Ƃɂ����������̂ق��A��ʔ�Ȃǎ��Ô�ȊO�̕��S�������܂��B

��Õی��̏ꍇ

��{�I�Ɉ�Ô��₤���߁A�����×{�ɂ�����������⎡�Ô�ȊO�̏o��܂ł͕₢����܂����B

����ی��̏ꍇ

�f�f�������łȂ��A���Â��Ƃɂ܂Ƃ܂������t�����������i�������A��Ô���łȂ�������̕�Ă�ɂ��[�Ă��܂��B

��������������

�Ȃ��A����ی��͂���ɑ��Ď�����ۏႪ�������ŁA�_��90���Ԃ͕ۏ�����Ȃ��Ɛӊ��ԁi�ҋ@���ԁj������܂��B���̊Ԃɂ���Ɛf�f����Ă��A���t�������Ȃ��_�ɂ͒��ӂ��K�v�ł��B

����ی��́A

�ǂ�ȂƂ��ɖ��ɗ��́H

����ی��̍ő�̓����́A����Ɛf�f���ꂽ���_�ł܂Ƃ܂�������������u�f�f���t���v�����邱�Ƃł��B���Ô���łȂ��A������Ȃǂɂ����R�Ɏg���邽�߁A�o�ϓI�ȕ��S���y���ł����S�����x���ƂȂ�܂��B

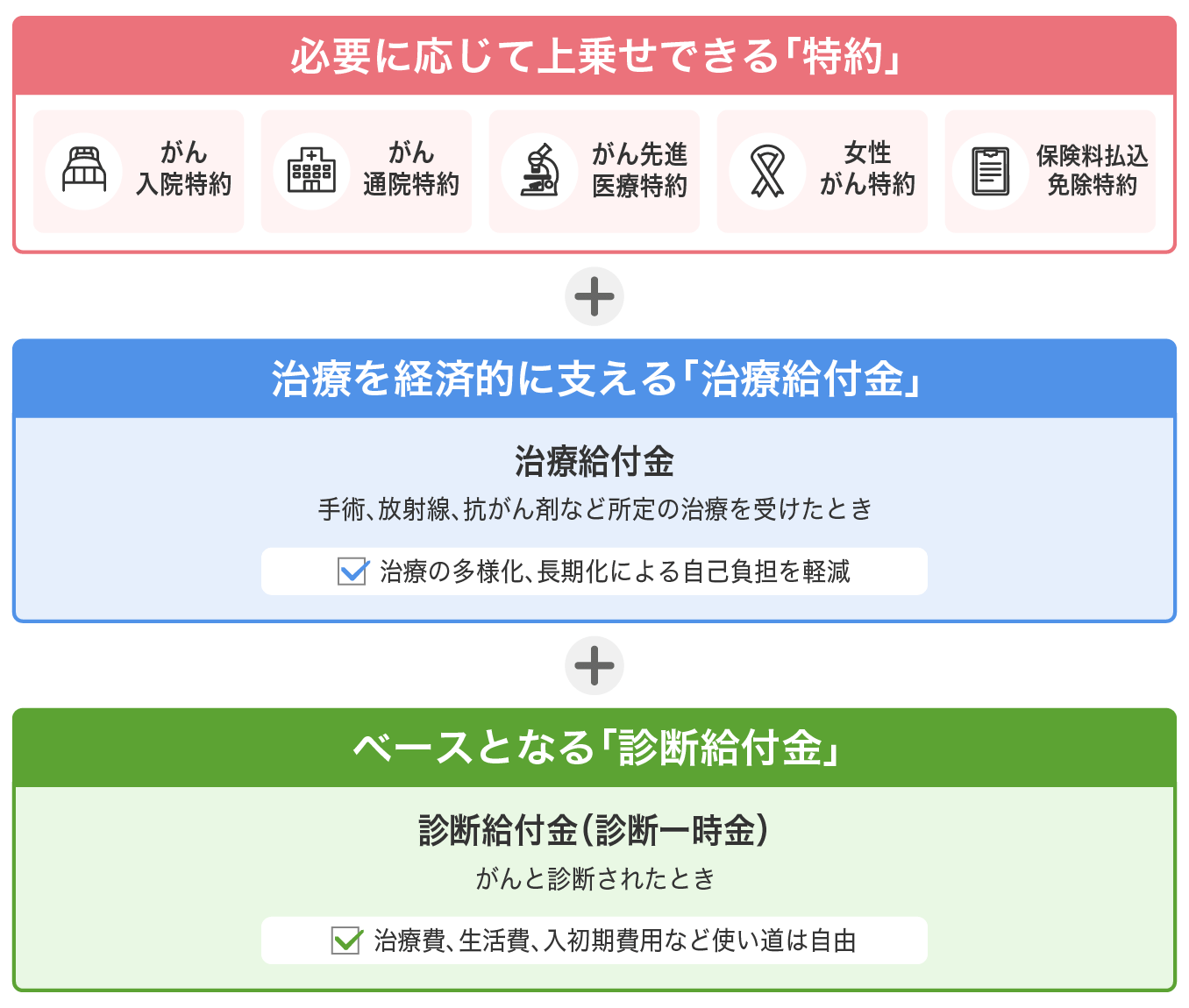

�}�P ����ی��̕ۏ�̎d�g��

����ی��́A�}�P�̂悤�ɁA�����̈قȂ�R�i�K�̕ۏ��g�ݍ��킹����d�g�݂ɂȂ��Ă��܂��B

���ꂼ��A�ǂ̂悤�ȂƂ��ɖ𗧂̂����Ă݂܂��傤�B

-

�x�[�X�ƂȂ�u�f�f���t���v

-

����ی��̒��ƂȂ�̂��A����Ɛf�f���ꂽ�ꍇ�Ɏ���u�f�f���t���v�ł��B50���~��100���~�ȂǁA�܂Ƃ܂������z���ꊇ�Ŏ��܂��B�f�f���t���́A�g���������R�Ȃ��߁A�ȉ��̂悤�Ȕ�p���J�o�[�ł��܂��B

���Ô�Ȃǂ̔���

���@���̏�����p�A���Ô�̕�Ă�A�ʉ@�̂��߂̌�ʔ�Ȃ�

������̔���

���@�ȂǁA���Âœ������Ɏ��������������ꍇ�̐�����

���̂悤�ɁA�f�f���t���́A���̎��X�ɕK�v�Ȏx�o�ɏ[�Ă��܂��B����Ɛf�f���ꂽ����̌o�ϓI�ȕs�����������A���ÂɌ����������߂̊��𐮂��邱�Ƃɖ𗧂��܂��B

��������������

-

���Â��o�ϓI�Ɏx����u���Ë��t���v

-

�f�f���t���ɉ����āA��p��R����܂ȂNj�̓I�Ȃ���̎��Â����Ƃ��Ɏ��鋋�t���ł��B���������₷�����Ô�p�̕��S���y���ł��܂��B

��p���t��

����̎��Â�ړI�Ƃ�����p�����ꍇ�Ɏ��鋋�t���ł��B��p�P��ɂ�10���~�ȂǁA���܂������z�����܂��B

���ː����Ë��t��

�ʉ@�ōs���邱�Ƃ̑������ː����Â����ꍇ�Ɏ��鋋�t���ł��B���Â������ɁA10���~�Ȃǂ̌��܂������z�����܂��B

�R����܁E�z���������Ë��t��

�ʉ@�ōs���邱�Ƃ̑����R����܂�z���������Â����ꍇ�Ɏ��鋋�t���ł��B���Â������ɁA10���~�Ȃǂ̌��܂������z�����܂��B

��������������

-

�K�v�ɉ����ď�悹�ł���u����v

-

�u�f�f���t���v��u���Ë��t���v�ɉ����āA���g�̊�]�ɍ��킹�āu����v��lj����邱�ƂŁA����ɑ���ۏ��������ł��܂��B

�ߔN�ł́A���@�����̒Z�k����A�ʉ@���Â̑����ɔ����āA���@��ʉ@�̕ۏ��lj��ł�������ی�������܂��B������@����

����̎��Âœ��@�����ꍇ�ɁA�P���ɂ��P���~�ȂǁA���@�����ɉ����ċ��t�������܂��B

����ʉ@����

���Â̂��߂ɒʉ@�����ꍇ�ɁA�P���ɂ�5,000�~�ȂǁA�ʉ@�����ɉ����ċ��t�������܂��B

�����i�����

���I��Õی����K�p����Ȃ����z�Ȏ��Ái��i��Áj�����ꍇ�ɁA�Z�p���̎�������x�z���ŕۏႳ��܂��B

�����������

�������q�{����Ƃ������A�����ɑ�������⏗�����L�̂���ɑ��Ď�����ۏ�����܂��B���t������悹����鏤�i��A���[�Č��p���×p�E�B�b�O�̍쐬��p�ȂǁA���ÈȊO�̔�p���ۏႳ��鏤�i������܂��B

�ی��������Ə�����

����Ɛf�f���ꂽ�ꍇ�ɁA�ȍ~�̕ی����̎x�������Ə�����܂��B�������A�ۏ�͌p�����Ď��܂��B

��������������

����ی��́A

����������Ă����ƈ��S�H

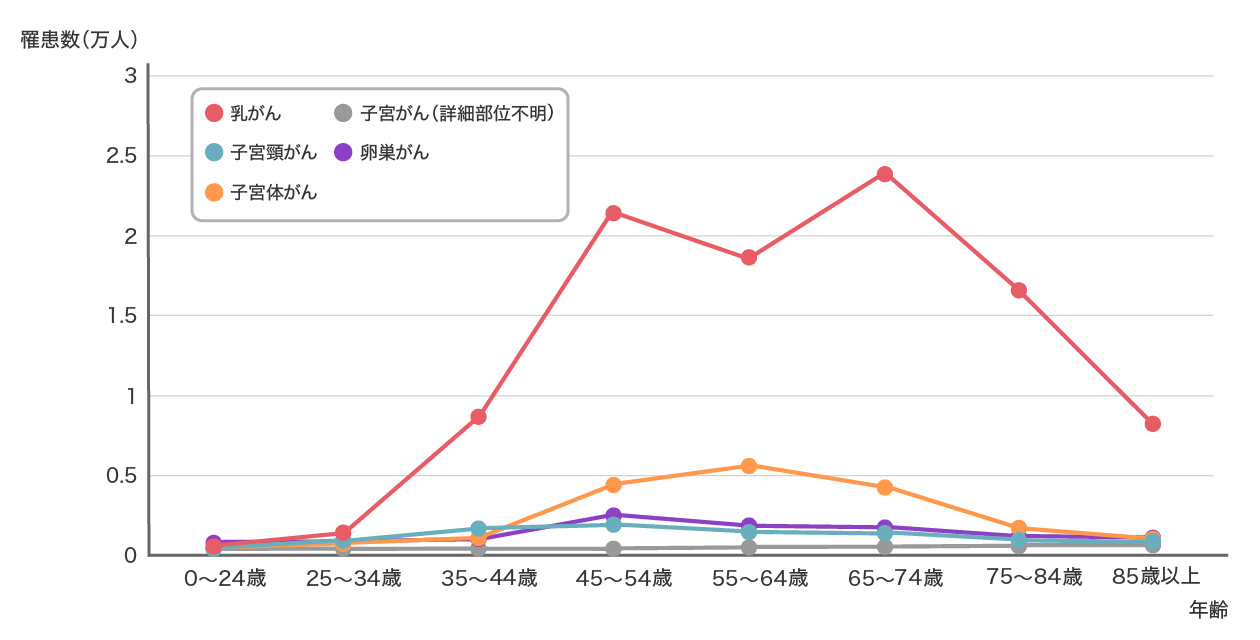

����́A���ʂ╔�ʂɂ���ẮA20���30��Ȃǎ�N�w����늳���X�N�����܂�܂��B

�����ł��Ⴍ�Č��N�Ȃ��������������悤�A�j���ʂł���ɂ�����₷���X�������Ȃ���A����ی��̉����^�C�~���O���`�F�b�N���Ă݂܂��傤�B

-

�j����50��ȍ~�ɋ}�����郊�X�N�ɔ����A�����ł�������������

-

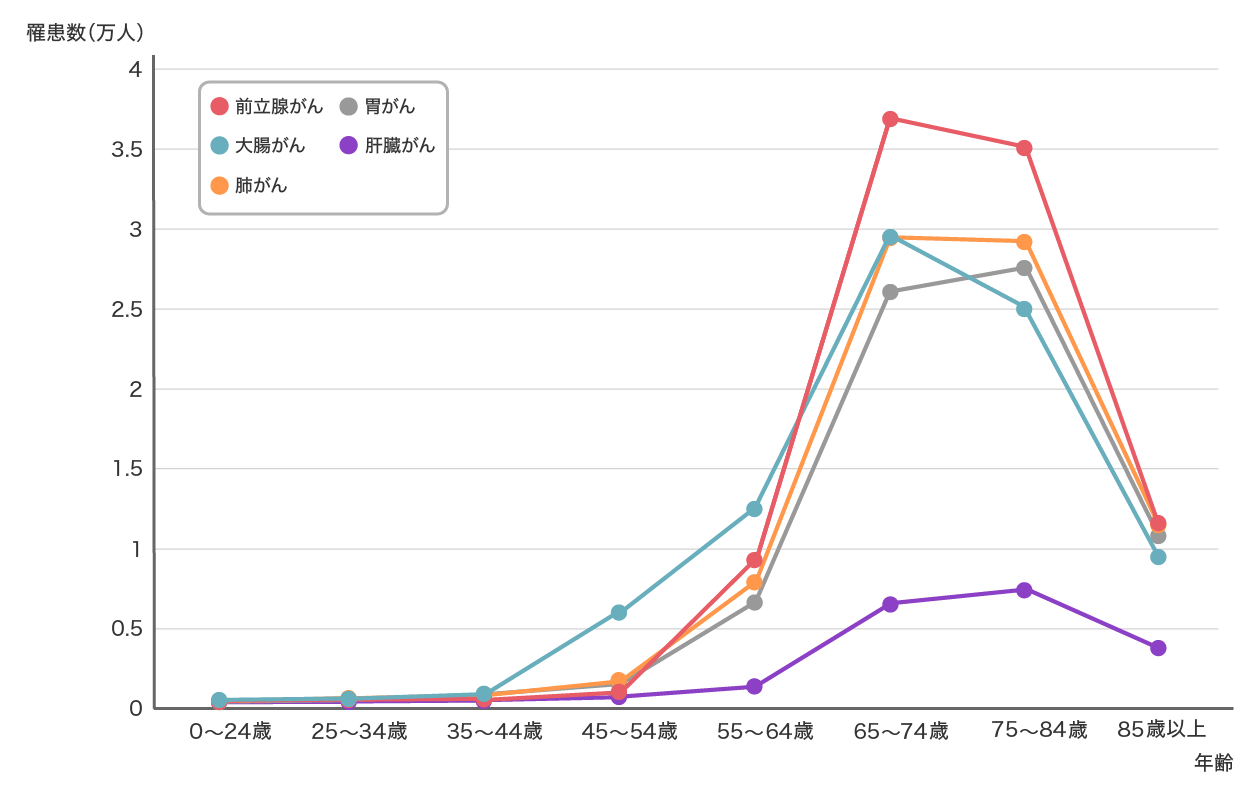

�j���́A�O���B����A�咰����A�x����A�݂���A�̑�����̜늳�����S�N���ʂ��đ����Ȃ��Ă��܂��B

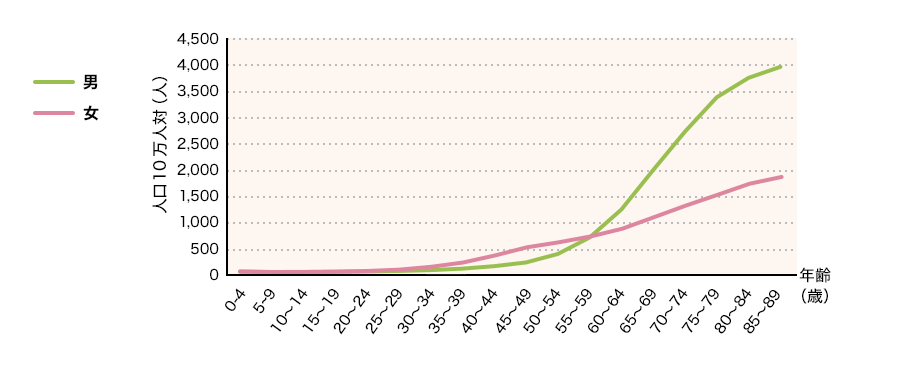

�ȉ��̐}�Q�ɂ���悤��30��O�ォ��A�咰����A�x����A�݂���Ȃǂ̜늳���X�N�����܂��܂��B���ɁA40��㔼����͒j�����L�̂���ł���A�O���B����̜늳�����}�����܂��B�}�Q ��Ȓj���̂���늳���i�f�f�N2023�N�j

���v�i�S������o�^�j�i���������Z���^�[������T�[�r�X�j�����H���č쐬

�u�܂��Ⴂ������v�v�Ǝv���Ă��Ă��A30��ł��łɃ��X�N�͏㏸���Ă��܂��B�늳���X�N���}������O�́A30��O���܂łɂ͉������Ă����ƈ��S�ł��B

�܂��A�Ⴂ�����ɉ������邱�ƂŁA�����̕ی�����}������Ƃ��������b�g������܂��B�N��E���ʂ���ی�����

�����I��������������

-

������20��㔼����}�����郊�X�N�ɔ����A30��O���܂łɉ�������

-

�����ł́A�������q�{����͂��߂Ƃ���A�����ɑ�������⏗�����L�̂���̃��X�N������A�����̜늳���X�N�́A�j�������Ⴂ�N�ォ�獂�܂�܂��B

��̓I�ɁA�ȉ��̐}�R�ɂ���悤�ɁA20��㔼���������̜늳�����}�����Ă���ق��A�q�{�̂����30��㔼����傫���������Ă��܂��B�}�R ��ȏ����̂���늳���i�f�f�N2023�N�j

���v�i�S������o�^�j�i���������Z���^�[������T�[�r�X�j�����H���č쐬

���̂ق��A�������20��O������늳�����������Ă��邱�Ƃ�A�q�{���20��㔼����40��O���ɂ����Ĝ늳���������Ă��邱�Ƃ��킩��܂��B

���̂��߁A���X�N���}�㏸����O��20��㔼�A�x���Ƃ�30��O���܂łɔ����Ă����ƈ��S�ł��B�����ɑ�������Ŏ��Â����ꍇ�A���[�Č���p���×p�E�B�b�O�̍쐬��p�ȂǁA���ÈȊO�̔�p�������邱�Ƃ����邽�߁A���߂ɔ����Ă����Ƃ悢�ł��傤�B����ɁA�����ł��Ⴂ�����ɉ������邱�ƂŁA�����̕ی�����}������Ƃ��������b�g������܂��B

�N��E���ʂ���ی�����

�����I��������������

�����ɍ���������ی��́A

�ǂ̂悤�ɒT���́H

����ی��̊�{�I�ȓ�����A�悭�I��Ă���^�C�v��m�����Ƃ���ŁA���g�ɍ���������ی���T���Ă݂܂��傤�B

���i.com�ی��ł́A�R�̕��@���炪��ی���T���܂��B

�ی��̃v���ɑ��k������

���k���邱�ƂŁA�s����^����������Ȃ���A�ړI���]�ɍ������v�������������܂��B

�����Ă��邪��ی���

�^�C�v��m�肽��

�u����ی��̑I�ѕ��v�L���ł́A���i��I�ԂƂ��Ƀ`�F�b�N���ׂ��|�C���g���Љ�Ă��܂��B

�݂�Ȃ́A�ǂ�Ȃ���ی���

�������Ă���́H

���ۂɂ́A�ǂ�Ȃ���ی��ɉ������Ă�����������̂ł��傤���H

���i.com�ی��o�R�Ō_�����̃f�[�^���Q�l�ɁA�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A����ی��ł悭�I���ی����ԁA�ی�����ی����z�Ȃǂ��Љ�܂��B

- �ďC�҃v���t�B�[��

-

�R�c ���

������ЃJ�J�N�R���E�C���V���A�����X�ی��R���T���^���g

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m

�ی����́A

������Ō_�Ă���́H

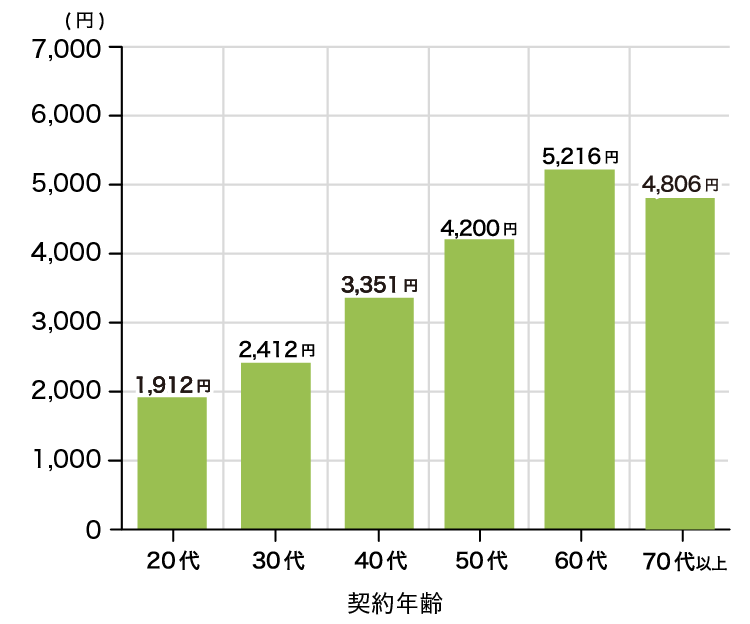

�}�P �N��ʂ̌��z���ϕی���

�N�ゲ�Ƃ̌��X�̕��ϕی����́A20�オ1,912�~�A30�オ2,412�~�A40�オ3,351�~�A50�オ4,200�~�ƂȂ�܂��B40���30��̖�1.4�{�A50���30��̖�1.7�{�A�ی������������Ă��邱�Ƃ��킩��܂��B

����́A�N��ƂƂ��ɜ늳�i�肩��j���������Ȃ邽�߁A����ی��̕ی��������l�ɍ����Ȃ�X���ɂ���܂��B�ꐶ�U�ۏ������I�g�^�́A���X�̕ی������ς��Ȃ����߁A�Ⴂ�����ɉ������邱�ƂŌo�ϓI�ȕ��S��}������ł��傤�B

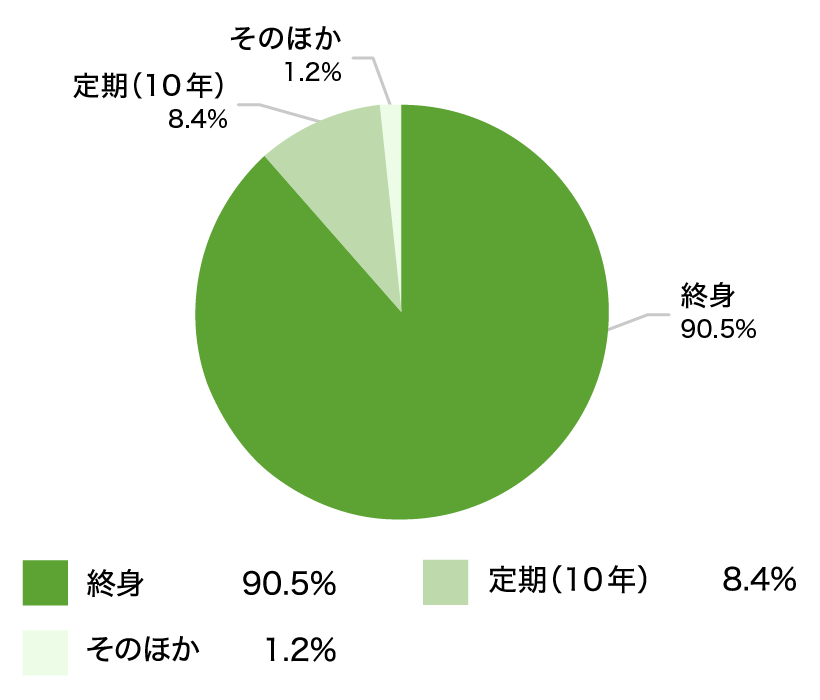

�ی����Ԃ́A

���܂łŐݒ肵�Ă���́H

�}�Q ����ی��̕ی����ԕʁA�_��Ґ\�����݊���

���U�ɂ킽���ĕۏ������I�g�^��I�����Ă�������S�̖̂�90���ƂȂ��Ă��܂��B�I�g�^���悭�I��Ă��闝�R�́A����������ς��Ȃ��ی����ňꐶ�U�̕ۏ�����������A�ƍl��������������߂��ƍl�����܂��B

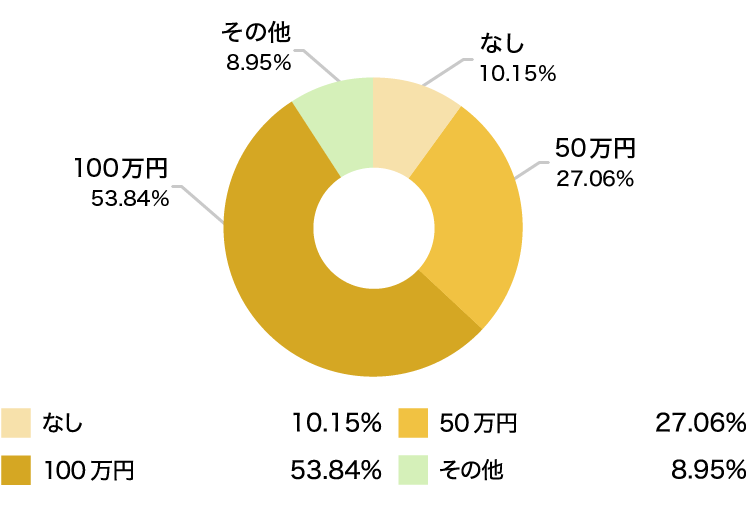

����f�f���t���́A

������Őݒ肵�Ă���́H

�}�R ����f�f���t���ʁA�_��Ґ\�����݊���

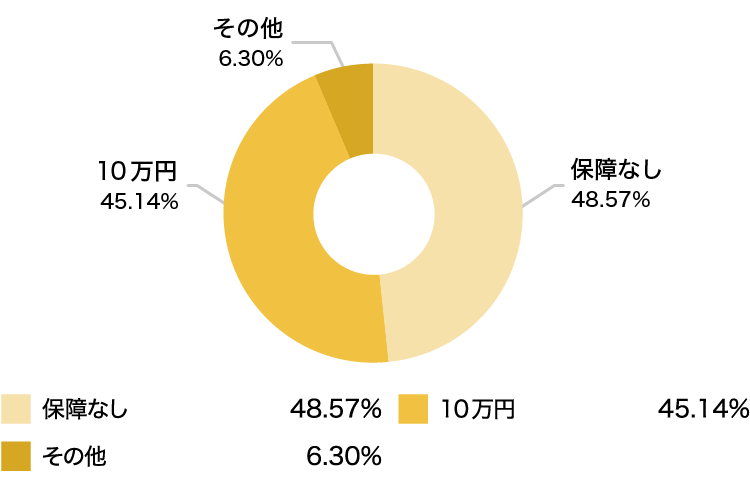

����f�f���t���́A50���~�Ō_�Ă��������27���A100���~�̕�����53���ŁA�S�̖̂�80���ɂ̂ڂ�܂��B

����Ɛf�f���ꂽ�ꍇ�ɁA���Ô�⎡�Ò��̐�����Ƃ��Ă܂Ƃ܂����������K�v�ɂȂ邽�߁A���R�Ɏg����ꎞ���Ŕ��������A�ƍl��������������߂��ƍl�����܂��B

�ʉ@�ۏ�i����ʉ@���t���j�́A

������Őݒ肵�Ă���́H

�}�S ����ʉ@���t���ʁA�_��Ґ\�����݊���

�ʉ@�ۏ�i����ʉ@���t���j�����Ă��Ȃ������A�S�̖̂�88%�ƂȂ��Ă��܂��B����f�f���t���ȂǁA�ق��̋��t���i�ꎞ���j�Œʉ@��p���J�o�[��������������߁A�ʉ@�ۏ�����Ȃ����������ƍl�����܂��B

����ŁA�ق��̕ۏ�ł͎��ȕ��S���J�o�[�ł��Ȃ��ƐS�z�ȏꍇ�́A�ʉ@�ۏ��R������Â̕ۏ�����āA�������������@���������߂ł��B

�֘A�L��

�R������Ë��t���́A

������Ō_�Ă���́H

�}�T �R������Ë��t���ʁA�_��Ґ\�����݊���

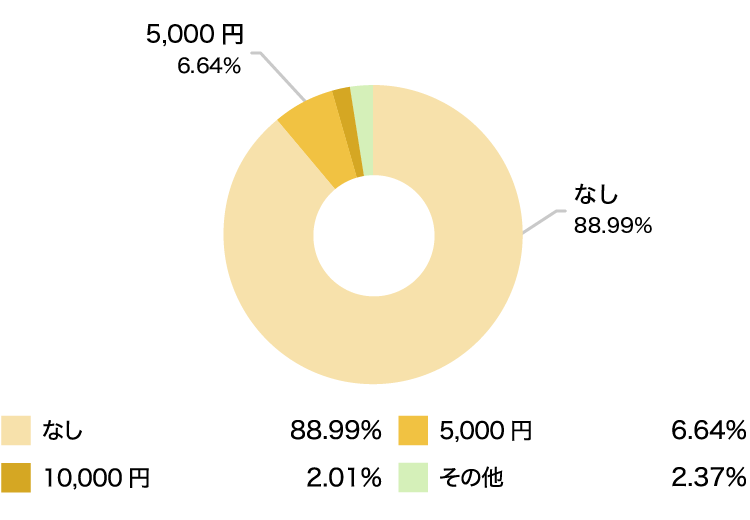

�R������Ë��t���́A10���~�Ō_�Ă�������ł������ł��B�P�J��������̈�Ô���z�ɂȂ����ꍇ�ɓK�p����鍂�z�×{��x�𗘗p���邱�ƂŁA���X�̎��ȕ��S�z���ő��X���~�ƂȂ邱�Ƃ���A10���~��I��ł�����������ƍl�����܂��B

����ŁA�f�f�ꎞ���Ȃǂ̂܂Ƃ܂������t���Ŏ��Ô���܂��Ȃ��������邽�߁A�R������Â̕ۏ�����Ȃ�������������Ǝv���܂��B

�R������Ë��t���́A�f�f�ꎞ���Ȃǂ��s�������ꍇ�ɗL���ȕۏ�ŁA���̕ۏ�̂ݒlj��ł��邪��ی��������Ă��܂��B�ی����̕��S�����Ȃ��ꍇ���������߁A����A�ۏ��������������邱�Ƃ����҂���Ă��܂��B

�ǂ̔N��ʼn��������́H

�}�U �N��ʁA�_��Ґ\�����݊���

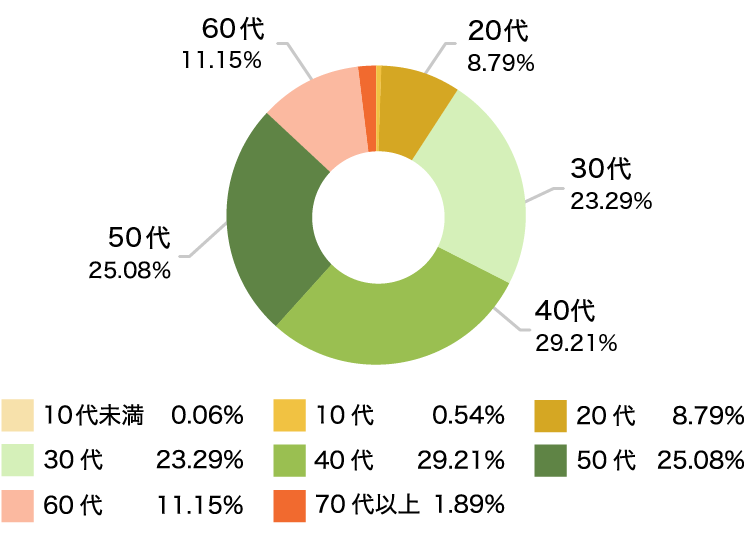

30��`50��ŁA����ی��ɉ�����������������܂��B30��ȍ~�́A����̜늳�i�肩��j���������Ȃ邽�߂��ƍl�����܂��B

��x����ɂ�����ƁA�����Ԃ͂���ی��ɉ����ł��Ȃ��ȂǁA����ی��ւ̉���������Ȃ邱�Ƃ����邽�߁A�����ł��Ⴂ�N��ʼn������邱�Ƃ��������߂��܂��B

- �����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

- �������ԁF2023/04�`2024/03

- �W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

- �����_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂�

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

����ی��ł悭���鎿��

�K�v���Ɋւ��鎿��

- ����ی��͂���Ȃ��ƕ������̂ł����A�{���ɕK�v�ł����H

-

���Ô��A���Â������������Ƃ��̎��������~�ł܂��Ȃ����Ƃ�����ꍇ�́A����ی��̕K�v���������Ƃ����܂��B

�Ƃ����̂��A����̎��Âɂ́A��Ɉȉ��Q�̌o�ϓI�ȕ��S���������邽�߂ł��B- ���I��Õی��ŃJ�o�[�ł��Ȃ��A�S�z���ȕ��S�̔�p������ ���I��Õی��̍��z�×{��x�𗘗p���邱�ƂŁA�P�J��������̈�Ô�̎��ȕ��S�z�͍ő��X���~�i���j�ł��݂܂��B�������A���@���̐H�������p�i��Ȃǂ̎G��A���`�S�l��������]�����ꍇ�̔�p�i���z�x�b�h��j�̂ق��A��i��Â����ۂ̋Z�p���́A�S�z���ȕ��S�ƂȂ�܂��B

-

���Â������������ꍇ�ɁA��������������

����́A���@���Â����łȂ��ʉ@�Ŏ��Â���P�[�X�������Ă��܂����A���Â����������₷���X���ɂ���܂��B

��Ј��̏ꍇ�A���Âɂ���x�E���͏��a�蓖�������܂����A�����͌������܂��B�܂��A���c�Ƃ�t���[�����X�̏ꍇ�́A��ʓI�ɏ��a�蓖���̐��x���Ȃ����߁A�����Ȃ����Ԃ͎������r�₦���\��������܂��B

����ŁA�����⒙�~���\���ɂ���A�����̔�p���������ׂăJ�o�[�ł���ꍇ�́A����ی��̕K�v���͒Ⴂ�ƍl�����܂��B

���g�̎����⒙�~�A���p�ł�����I��Õۏᐧ�x���m�F���������ŁA����ی��̉������������܂��傤�B

���P ���z�×{��x�K�p�A�N����370���~�`770���~�i�W����V���z28���~�`50���~�j�̏ꍇ�_�N��E���ʂ���ی����������I�^����ی���T��

�����Ɋւ��鎿��

- ����ی��́A�������������Ƃ悢�ł����H

-

����̜늳�i�肩��j�������܂�O��30��ʼn�������Ƃ悢�ł��傤�B30��ȍ~�̏ꍇ�́A�����ł����������ɉ������������Ă��������B

�ȉ��̐}�ɂ���悤�ɁA�N��ƂƂ��ɂ���̜늳���͍����Ȃ�A���ɁA30�ォ�珙�X�ɜ늳�����㏸���A�j����50��ȍ~�ŋ}���ɑ�������X��������܂��B�N��K���ʁE����늳��

�o�T�F�u���v�v�i�S������o�^�j�i���������Z���^�[������T�[�r�X�j

�������A��������i�����a�A�]��ᇁA�����p��Ȃǁj���͂��߁A��N�w�ł�����ǂ���\���͂���܂��B

�N����łȂ��A���Ô�ɏ[�Ă��钙�~�z�Ȃǂ����܂��āA�����������������邱�Ƃ���ł��B�_�N��E���ʂ���ی����������I�^����ی���T��

- ����ȊO�̕a�C�Ŏ��Ò���A���a������ꍇ�́A����ی��ɉ����ł��܂����H

-

����Ɋ֘A����a�C�łȂ���A����ی��ɉ����ł���\��������܂��B

�����̍ۂɂ́A�ی���ЂɌ��N��Ԃ𐳂������m���Ă��������B

�Ȃ��A���a������A���Ò��Ȃnj��N��Ԃɕs��������ꍇ�́A�����ɘa�^�̂���ی����������Ă݂Ă��������B�����ɘa�^�̂���ی� ���N��ԂɊւ��鍐�m���ڂ����Ȃ��A�����������ɂ₩�ɐݒ肳��Ă��邽�߁A���N��Ԃɕs��������ꍇ�ł��������₷���ی��ł��B�������A�ʏ�̕ی��ɔ�ׂĕی����������ł��B

�ی���Ђɂ���ẮA���荐�m�^�̂���ی��ƌĂԂ��Ƃ�����܂��B

���Ò��ł���ی��̉������������Ă���ȂǁA�����̉ۂɂ��ċC�ɂȂ邱�Ƃ�����ꍇ�́A�J�J�N�R���E�C���V���A�����X�܂ł����k���������B

�I�ѕ��Ɋւ��鎿��

- ����ی��́A�ǂ̂悤�ɑI�ԂƂ悢�ł����H

-

����ی���I�ԂƂ��ɂ́A�ȉ��̂R�̃|�C���g���������Ă����Ƃ悢�ł��傤�B

- ��������U���������ꍇ�͏I�g�^�A�����Ԃ̂ݔ��������ꍇ�͒���^��I��

- �f�f���t���́A���z��50���~���猟�����A������������i��I��

- ����̎O��Ö@�ł�����p�A�R������ÁA���ː����Â��ۏႳ������i��I��

���̂ق��A�K�v�ɉ����Đ�i��Ó���̕t�����������Ă݂Ă��悢�ł��傤�B

�_�N��E���ʂ���ی����������I�^����ی���T���\�������F�ی����ԏI�g�A�f�f���t��50���~�E���������A��p�A���ː����ÁA�R������Â̕ۏႠ��

- �������A����ی���I�ԂƂ��̃|�C���g�͉��ł����H

-

�������L�̂���ɂ����郊�X�N�����邽�߁A�ȉ��Q�̃|�C���g���������āA����ی���I�ԂƂ悢�ł��傤�B

- �������L�̂���Ɏ�����ۏႪ���鏤�i��I�� ������A�q�{����A��������Ȃ������ɑ�������Ŏ�p�����ꍇ�ɁA���t������悹����鏤�i������܂��B

- ���[�Č��p�ȂǁA����̎��Ô�ȊO���ۏႳ��鏤�i��I�� ���[�Č��p���×p�E�B�b�O�̍쐬�ɂ���������p�ȂǁA���ÈȊO�̔�p�ɑ��ċ��t�������鏤�i������܂��B

���������̂���ی��́A�ۏႪ��������A�ی����������Ȃ�X�������邽�߁A�ی����Ƃ̃o�����X���l������Ƃ悢�ł��傤�B

�܂��A30��`50��́A�j����������ɂ����銄�����������߁A�����ł����������ɉ������Ă����ƈ��S�ł��B

- ����ی��́A�|���̂Č^�ƒ��~�^�i�ϗ��^�j�A�ǂ��炪�悢�ł����H

-

��{�I�ɂ́A�|���̂Č^����������Ƃ悢�ł��傤�B���݁A�̔�����Ă��邪��ی��̑������A�|���̂Č^�ł��B

-

����ی��Ɋ|���̂Č^���������R

����ی��́A�������ɔ����Ē����ԉ����������邱�Ƃ�ړI�Ƃ��Ă��܂��B����ŁA���Ԗߋ��̂���^�C�v�́A��������邽�߂ɕی������i�ۏ���I���j����K�v������A�����ړI�ɍ����܂����B

���̂��߁A�嗬�ƂȂ��Ă���A���Ԗߋ��̂Ȃ��|���̂Č^���������߂��܂��B -

���N�ҕt���t���̂��邪��ی�

�_���⏊��̔N��܂Ō��N�ɉ߂������ꍇ�ɁA���N�ҕt���t���Ƃ��Ă��������܂��B������z�́A����܂Ŏx�������ی����̑��z����A��������t���z���������������ł��B

�|���̂Č^�͂��������Ȃ��A�Ƃ����ꍇ�́A���N�ҕt���t���̂���^�C�v���������Ă݂�Ƃ悢�ł��傤�B

���~�^�i�ϗ��^�j�ł����Ă��A����O��Ƃ���^�C�v�ł͂Ȃ��A���N�ҕt���t���̂���^�C�v�ł���A�������Ă��悢�ł��傤�B

-

����ی��Ɋ|���̂Č^���������R

����ی��́A�������ɔ����Ē����ԉ����������邱�Ƃ�ړI�Ƃ��Ă��܂��B����ŁA���Ԗߋ��̂���^�C�v�́A��������邽�߂ɕی������i�ۏ���I���j����K�v������A�����ړI�ɍ����܂����B

- ���R�f�Âɔ��������ꍇ�A�ǂ̂悤�Ȃ���ی���I�ԂƂ悢�ł����H

-

���ۂɂ����������Ô�Ɠ��z�i����j���x������A�����Ă��^�̂���ی���I�ԂƂ悢�ł��傤�B

��ʓI�Ȃ���ی��ł́A�P�J��������10���~��20���~�ȂǁA������z�����܂��Ă���^�C�v�������ł����A�����Ă��^�ł͎��Âɂ���������p���⏞����܂��B���̂��߁A���I��Õی����K�p���ꂸ�S�z���ȕ��S�ƂȂ鎩�R�f�Â����ꍇ�ł��A�o�ϓI�ȕ��S���y���ł��܂��B

�������A�����Ă��^�̂���ی��́A�����̏��i�ŕی����Ԃ��T�N�Ȃǂ̈����Ԃɐݒ肳��Ă��܂��B�܂��A�ی����Ԃ̏I�����ɍX�V�����ꍇ�́A�N��ƂƂ��ɕی����������Ȃ�܂��B

�ۏ���e�����łȂ��A�ی����Ƃ̃o�����X���l���Č�������Ƃ悢�ł��傤�B

- ����ی��ɁA��i��Ó���́A�����ق����悢�ł����H

-

�t�����Ă����ƈ��S�ł��B�Ƃ����̂��A��i��Â��邱�ƂɂȂ����ꍇ�A���̋Z�p���͑S�z���ȕ��S�ƂȂ邽�߂ł��B

���Ƃ��A���Âŗp������z�q�����Â͖�280���~�A�d���q�����Â͖�320���~�i���j�ƁA��p�����z�ɂȂ�P�[�X������܂��B�����̏��i�ł́A���X100�~���x�Ȃǂ̕ی����ŁA�ی����Ԃ�ʂ���2,000���~�܂ŕۏႳ������߁A�o�ϓI�ȕ��S���y���ł��܂��B

�������A��Õی��ł��łɐ�i��Ó����lj����Ă���ꍇ�́A����ی��Œlj�����K�v�͂���܂���B��ʓI�ɁA��Õی��̐�i��Ó���ŁA���Â̐�i��Â��ۏႳ��邽�߂ł��B

�o�T�F��149���i��É�c�����ߘa7�N�x���ѕi�����J���ȁj

�ۏ���e�Ɋւ��鎿��

- ����ی��ɂ́A�ǂ̂悤�ȕۏႪ����܂����H

-

���i�ɂ���ĈقȂ�܂����A����ی��ɂ͈ȉ��̂悤�ȕۏႪ����܂��B

- �f�f���t�� ����Ɛf�f���ꂽ�Ƃ��ɁA���Ö@�ɊW�Ȃ�����������ۏ�ł��B���t���̗p�r�͎��R�ł��B

- ��p���t���A���@���t���A�ʉ@���t�� ����Ŏ�p����@�A�ʉ@�������ꍇ�ɂ���������ۏ�ł��B

- ���ː����Ë��t���A�R����܁E�z���������Ë��t�� ����̎O�厡�Â̂����A���ː��Ö@�≻�w�Ö@�i�R������Â�z���������Áj���s�����ꍇ�ɂ���������ۏ�ł��B

���i.com�ی��ł́A�C���^�[�l�b�g�ʼn����ł��邪��ی��̕ی�����A�ۏ���e���ꊇ�Ŕ�r�ł��܂��B�܂��́A�ی����̃V�~�����[�V��������n�߂Ă݂܂��傤�B

�_�N��E���ʂ���ی����������I�^����ی���T��

- �����V�����i��������j�͕ۏႳ��܂����H

-

�����̏��i�ŕۏႳ��܂����A��������Ɛf�f���ꂽ�Ƃ��Ɏ��鋋�t���z�́A���i�ɂ���ĈقȂ�܂��B

���t���z�́A�����V�����i����j�Ɛf�f���ꂽ�ꍇ�Ɠ��z�A�܂��͈ꕔ�i50���Ȃǁj�̃p�^�[��������܂��B

���i���Ƃ̏ڂ����ۏ���e�́A���O�Ɋm�F���Ă����܂��傤�B

- ����̎O��Ö@�Ƃ́A���ł����H

-

�������Ȏ��Ö@�ł���A��p�A�R������ÁA���ː����Â̂������w���܂��B

- ��p ����זE���I�Ɏ�菜�����Ö@�ŁA������̏ꏊ�ɂƂǂ܂��Ă���ꍇ�A���ʓI�Ȏ��Ö@�Ƃ���Ă��܂��B

- �R������� �R����܂Ȃǂ̖�܂�p���āA�S�g�̂���זE�̑��B��}���A���ł����鎡�Ö@�ŁA��p����ː����Â�����A�S�g�ɍL����������ɑ��čs���܂��B

- ���ː����� ���ː����Ǝ˂��Ă���זE��j�鎡�Ö@�ŁA��p�Ɠ��l�ɁA����̕��ʂɂƂǂ܂��Ă��邪������Â���̂Ɍ��ʓI�ł��B

�O��Ö@�́A����̎�ނ�i�s�x�A�̂ւ̕��S���l�����āA�g�ݍ��킹�čs�����Ƃ�����܂��B

���Ƃ��A�R����܂ł����������������Ɏ�p�ł������菜���A��p�ł������菜������ɁA�R����܂���ː����ÂŎc���Ă��邪��זE��j��Ȃǂł��B

- ���Ĕ��E�]�ڂ������ꍇ���A���t���͎��܂����H

-

�f�f���t���������^�C�v�̂���ی��ł���A���t�������܂��B����ŁA���t�����P���x�����Ȃ����i�̏ꍇ�́A�Ĕ��E�]�ڂ����ꍇ�ł����t�������܂���B

�������A�f�f���t�����Q��ڈȍ~���ۂ́A���@�⏊��̎��Â��Ă��邱�Ƃ�A�O��̎�肩��P�N�܂��͂Q�N�ȏ�o�߂��Ă��邱�ƂȂǂ̏������ݒ肳��Ă���ꍇ������܂��B

���i�ɂ���Ďx������������قȂ邽�߁A���炩���ߊm�F���Ă����܂��傤�B

���̂ق��̎���

- ����ی��̖Ɛӊ��ԁi�P�\���ԁj�Ƃ́A���ł����H

-

����ɑ���ۏႪ�J�n�����܂ł̊����̂��ƂŁA�����̏��i��90���ɐݒ肳��Ă��܂��B

���̊��Ԓ��ɂ���Ɛf�f���ꂽ�ꍇ�A���t���͎�ꂸ�A��ʓI�Ɍ_�̂������ƂȂ�܂��B

�Ȃ��A���i�ɂ���ẮA�x�����P�\���Ԃ�ҋ@���ԂƌĂ�Ă��܂��B

- ��t������Ɛf�f������Ă��A�ی������x�����Ȃ��ꍇ�͂���܂����H

-

�_�Ă��邪��ی��̕ۏ�Ώۂ⋋�t�����ɓ��Ă͂܂�Ȃ��ȉ��̏ꍇ�Ȃǂ́A����Ɛf�f����Ă��ی����⋋�t�����x�����܂���B

- �����V�����i��������j�Ɛf�f���ꂽ�ꍇ ��������́A����זE���畆������̏��ɂƂǂ܂��Ă���A����̏����i�K�̂��Ƃł��B�]�ڂ�Ĕ��̃��X�N���Ⴂ�Ƃ���Ă��邽�߁A���i�ɂ���ẮA�ۏ�̑ΏۊO�A�܂��͋��t���z���Ⴍ�ݒ肳��邱�Ƃ�����܂��B

-

���̂ق��̎x�����Ȃ��P�[�X

- ��������90���i�R�J���j�ȓ��ɁA����Ɛf�f���ꂽ�ꍇ

- �\�����݂̍ۂɁA���N��Ԃ�������Ɋւ��ċ��U�̐\�������Ă����ꍇ

- �x�����̏�����āA���t���𐿋������ꍇ

- ���R�f�Ái���I��Õی����K�p����Ȃ����Áj���ۏႳ��Ȃ��ی��ŁA���R�f�Â����ꍇ

- ��Ë@�ւƔF�߂��Ȃ��@�ւŁA���ԗÖ@�����ꍇ

���t�Ώۂ�����́A���i�ɂ���ĈقȂ邽�߁A�������ɂ悭�m�F���邱�Ƃ���ł��B

����ی��Ɋւ�����W�L��

�ďC�҃v���t�B�[��

-

���� �G

�t�@�C�i���V�����E�v�����i�[�A���[�N�E���[�N�X��\

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m -

���� �M�G

�t�@�C�i���V�����E�v�����i�[�AFP��ď��H�[��\�A�}�l�[�f�B�A�Z�I���[������Ў���В�

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m

����ی��̏��i�E�v������r

����ی��̏��i�ʔ�r

����ی�����Еʂɔ�r����

����ی����w��

����ی��̑��A����ȕی��̔�r���l�C�ł�

�`�F�b�N���������i��