![]()

![]()

更新日:2026年5月28日

がん保険とは

がん(悪性新生物)は、治療法によって治療期間が長くなることや治療費が高額になることがあります。がんによる経済的な負担をカバーできる「がん保険」には、どのような保障があり、どのような治療法に備えることができるのでしょうか? がん保険を検討する際に知っておきたいがん保険の特徴について紹介します。

- この記事の要点

-

- 「がん保険」は、高額になることがあるがんの治療費に備えるために開発された、がんに特化した保険

- がん保険では、がんの主な治療法である「三大治療」と、最新の治療法で保険診療の対象外となる「先進医療」や「自由診療」に備えることができる

- がん保険加入前に「高額療養費制度」や「傷病手当金」などがん治療に備えられる公的保険もチェック

がん保険とは?

「がん保険」は、高額になることがあるがんの治療費に備えるために開発された、がんに特化した保険です。抗がん剤や放射線による治療など、日々進化するがんの治療法に合わせてがん保険も改良されています。

最新のがん保険は、さまざまな治療法や状況にも対応できるよう、「診断給付金」や「入院給付金」など、複数の保障を組み合わせて保障を充実させている商品が主流です。

長引く入院や通院、手術による治療費を中心に、収入減少やがん闘病で必要となる諸費用など、がん保険に加入することでさまざまな経済的な負担をやわらげることができます。

<がん保険の主な保障内容>

| 種類 | 内容 |

|---|---|

| 診断給付金 (治療給付金・診断一時金) |

がんと診断されたときに受け取れる。「2年に1回」などの複数回もらえるタイプなら、がんの再発や転移にも備えることができる。 |

| 入院給付金 | がんで入院したときに、入院日数に応じて受け取れる。1入院あたりの支払日数や通算支払日数に制限がないのが一般的で、長期間の入院にも備えることができる。 |

| 通院給付金 | がん治療のために通院したときに、通院日数に応じて受け取れる。入院を必要としないがん治療にも備えることができる。 |

| 手術給付金 | がん治療のために所定の手術を受けたときに受け取れる。 |

| 放射線治療給付金 | がんで放射線治療を受けたときに受け取れる。 |

| 抗がん剤・ ホルモン剤治療給付金 |

がんで抗がん剤やホルモン剤による治療を受けたときに受け取れる。 |

| 先進医療給付金 | がん治療で先進医療を受けたとき、その技術に係る費用などが受け取れる。 |

| そのほか | がん闘病中の収入減少やがんによる痛みをやわらげるための緩和ケア、退院後の在宅療養費などに備えた給付金を支給するがん保険もある。 |

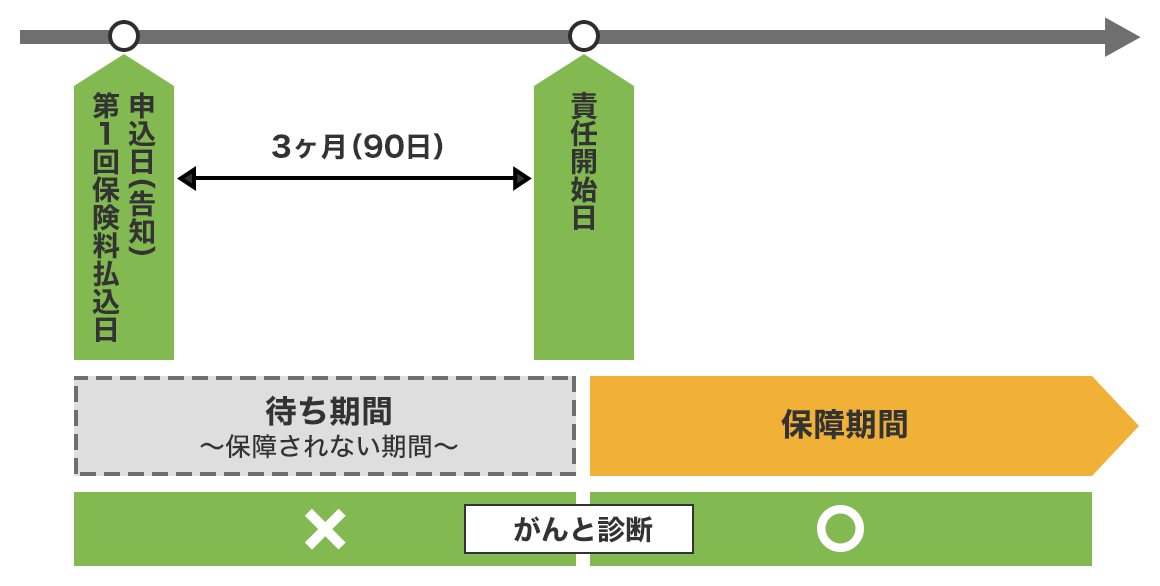

がん保険の加入時は「免責期間」に注意

がん保険は、契約日から90日間は「免責期間」となるのが一般的です。免責期間とは保障の責任がない期間のことで、免責期間中にがんと診断された場合には保障の対象とならず、契約は無効となります。

免責期間が設けられているのは保険の公平さを保つためです。がんと診断される前に自覚症状がまったくないこともありますが、痛みやしこりなど自覚症状があることもあります。そのような異常を感じた人が、がんと診断される前にがん保険に加入してすぐに保障することになると、給付金の支払いリスクが高まって保険の公平さを保つことができないため、様子を見る期間を設けているのです。

このように、がん保険には免責期間という一定の待ち期間があるため、保障したい時期よりも早めに加入する必要があります。特にがん保険を乗り換える際には、保障が途切れないように注意しましょう。

このようにがん保険には待ち期間が設けられています

今人気のがん保険がわかる!

がん保険で、どのようながん治療に備えられるの?

がん保険では、多岐にわたるがんの治療法に備えることができます。がんの治療法には、主な治療法である「三大治療」と、最新の治療法で保険診療の対象外となる「先進医療」や「自由診療」があります。

がんの三大治療

がんの「三大治療」とは、「手術療法」「化学療法(抗がん剤治療やホルモン剤治療)」「放射線療法」の3つを指します。がんと診断されると、がんの部位や進行具合などに合わせて治療法を選びます。

| 治療法 | 概要 |

|---|---|

| 手術療法 | がんの病巣や転移した箇所を切除する治療法。がん細胞を取りきることができれば完治する可能性が高いが、切除した部位によっては臓器や体の機能が失われることもある。 |

| 化学療法 (抗がん剤治療やホルモン剤治療) |

抗がん剤やホルモン剤などの薬物によってがん細胞を死滅させたり、増殖を抑えて転移や再発を防いだりする治療方法。血液を通して薬物が全身をめぐるため、ごく小さながん細胞にも効果がある。 |

| 放射線療法 | がんの病巣に放射線をあてることでがん細胞を死滅させる治療法。うまく治療できると元の臓器の機能が温存できる可能性がある。化学療法や手術と併用されることもある。 |

がん保険では、「手術給付金」や「放射線治療給付金」「抗がん剤・ホルモン剤治療給付金」など、複数の保障を組み合わせることで、どの治療を行っても治療費の自己負担分をカバーすることができます。

先進医療

有効性や安全性が一定基準を満たした高度な医療技術を用いた治療法などのうち、公的医療保険の対象になっていないものを先進医療といいます。

がんの種類などにより保険診療で行われることもありますが、先進医療として実施される場合、1件あたりの先進医療費用は陽子線治療が平均約280万円、重粒子線治療が平均約320万円※とその費用は高額です。なお、先進医療と公的医療保険が適用される治療の併用は認められており、先進医療の治療部分のみが患者負担となります。

- 出典:第149回先進医療会議 「先進医療A 令和7年6月30日時点における先進医療に係る費用 令和7年度実績報告(令和6年7月1日〜令和7年6月30日)」(厚生労働省 )

がん保険では、「がん先進医療特約」を付帯することでがんの先進医療にかかる技術料に備えることができます。一部の保険会社では、先進医療を受けるための交通費や宿泊費も保障しています。

自由診療

自由診療とは、公的な医療保険が適用されない治療のことです。たとえば海外では効果が認められている抗がん剤や治療法などでも、日本で公的医療保険の対象となっていなければ自由診療となります。自由診療も選択肢に加えることで自分の体質や希望に合った治療法を選びやすくなりますが、その治療費は全額自己負担となるため高額になりがちです。また、一緒に公的医療保険が適用される治療を受けても併用は禁止されているため、すべて患者負担となってしまいます。

自由診療の治療費に備えるためには、自由診療にかかる治療費も含めて実際にかかった治療費の自己負担額を保障するタイプのがん保険などを選ぶ、自由診療が保障対象外となるがん保険では診断給付金の給付額を高く設定するなどの方法があります。

先進医療と自由診療の患者負担の違い

今人気のがん保険がわかる!

公的保険と民間保険でがん治療に備える

がん保険に加入する前に、がんの治療時に利用できる「公的医療保険」も把握しておくことが大切です。公的医療保険を利用することで、がんによる経済的な負担をある程度カバーすることができます。

治療費の自己負担を軽減する「高額療養費制度」

高額療養費制度とは、公的医療保険の対象となる医療費について、ひと月に支払った自己負担額が高額になった場合、一定の自己負担限度額を超えた分があとから払い戻される制度です。自己負担限度額は年齢や所得状況などにより異なります。

たとえば、70歳未満の会社員で月収が28万円から50万円ほどであれば、ひと月の医療費の自己負担限度額はおよそ9万円から10万円となります。

治療期間中の収入減少をある程度補完する「傷病手当金」

傷病手当金とは、会社員などが病気やケガで働けないときに健康保険から支給される手当金です。仕事を休んでから連続3日間の待機期間の後、4日目以降から仕事に就けなかった日に対して、支給開始日から通算1年6か月まで、給料のおよそ3分の2にあたる金額が支給されます。

なお、自営業などの国民健康保険に加入している人には傷病手当金の制度はありません。

公的医療保険だけでは、がんによる経済的な負担を完全になくすことはできません。公的医療保険の上乗せとしてがん保険に加入することで、治療費の自己負担を軽減したり、収入減少や治療費以外にかかるお金に備えたりすることができます。

今人気のがん保険がわかる!

まとめ

がん保険では、がんの三大治療となる手術・化学療法・放射線治療をはじめ、先進医療や自由診療など、多様な治療法に備えることができます。高額療養費制度や傷病手当金などの公的医療保険ではカバーしきれない経済的な負担を抑えるためにも、がん保険を検討してみましょう。がん保険に加入する際には免責期間に注意して、乗り換える場合は保障が途切れないようにすることも大切です。

あわせて読みたい記事

がん保険の記事一覧

基礎知識

がん保険の選び方

先進医療とは

がん(癌)とは

がん保険 関連特集・記事

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- がん保険とは?

- がん保険で、どのようながん治療に備えられるの?

- 公的保険と民間保険でがん治療に備える

- まとめ