![]()

![]()

�X�V���F2026�N6��16��

�R����܂̎��Ô�͂�����H���ȕ��S�z�͂���ی��Ŕ����悤

����̎��Ö@�Ƃ��Ă�������u�O��Ö@�v�B���̂Ȃ���1�ł��鉻�w�Ö@�Ƃ�����R������Âɂ��Ă��������܂��B���Â������ɋy�Ԃ��Ƃ����蒍�ӂ��K�v�ł��B

- ���̋L���̗v�_

-

- �R������ẤA���@�����O���i�ʉ@�j�ł̎��Â��嗬��

- ����ی��ɂ͍R������Âɓ��������������������̂�

- ��ËZ�p�̐i���ɔ����A�]���̂���ی��ł͋��t�������Ȃ��P�[�X��

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В�

���� �M�G

2004�N�ɓƗ��nFP�Ƃ��ċN�Ƃ�2016�N�Ƀp�[�g�i�[�Ɩ@�l�ݗ��B���i��̔����������̗���ŃA�h�o�C�X���s���B�^�c����u�}�l�[�f�B�A�v�Ŏ郉�C�t�v�������k�ł́A���k�҂��[�������܂ł��̏�ŃL���b�V���t���[�E�V�~�����[�V�������J��Ԃ��A�ڕW�v�������쐬����X�^�C�����D�]�B�Z��w���ƈڏZ��ړI�Ƃ������k�������A���̒��ŕی��̌������A�h�o�C�X���s���B

-

2004�N�ɓƗ��nFP�Ƃ��ċN�Ƃ�2016�N�Ƀp�[�g�i�[�Ɩ@�l�ݗ��B���i��̔����������̗���ŃA�h�o�C�X���s���B�^�c����u�}�l�[�f�B�A�v�Ŏ郉�C�t�v�������k�ł́A���k�҂��[�������܂ł��̏�ŃL���b�V���t���[�E�V�~�����[�V�������J��Ԃ��A�ڕW�v�������쐬����X�^�C�����D�]�B�Z��w���ƈڏZ��ړI�Ƃ������k�������A���̒��ŕی��̌������A�h�o�C�X���s���B

�R������ÂƂ�

����זE�̑��B��}������j���肷�邱�Ƃ�ړI�ɁA�R����܂�_�H�⒍�˂܂��͓����ɂ�蓊�^���邪��̎��Ö@���R������Âł��B�R������Â�P�Ƃōs���ꍇ������A��������������邽�߂Ɏ�p�̑O�ɍR������Â��s�����Ƃ�����܂��B�܂��A��p��ɖڂɌ����Ȃ����x���̂���זE���c���Ă���\��������ꍇ�ɁA�Ĕ���]�ڂ̊m���������邽�߂ɗp�����邱�Ƃ�����܂��B

�R����܂̎�ނⓊ�^������Ԃ́A����̎�ނ�i�s�x�A���҂̔N���g�̏Ȃǂɉ����āA�����_�ōőP�Ƃ����u�W�����Áv���x�[�X�Ɉ�҂Ƙb�������Č��߂܂��B

���Âɂ́A�R����܂𓊗^������ԂƋx����Ԃ�����A���������킹��1�N�[���Ƃ��āA�v�悵�����J��Ԃ��Ă����܂��B

���Ƃ���1�N�[��4�T�Ԃ̎��Â�6�N�[�����{����ꍇ�́A24�T�A�܂��5�J����������܂��B

�����A�R����܂ɂ͕���p������܂��B�R����܂́A�זE����̑�������זE�����ł�����悤�ɍ���Ă��܂����A�����ɍזE�������Ȗэ��Ȃǂ̐���זE���_���[�W���܂��B

���̉e���ŁA���̖тȂǂ̑S�g�̖т̒E�т�A���������̌����Ȃǂ̕���p�������܂��B

�Ȃ��A�R����܂̎�ނɂ�蕛��p�͑���ɂ킽��l�������邽�߁A���Ì��ʂƕ���p�̂炳�Ƃ̑��ւ͂Ȃ��悤�ł��B

�R������Â̂ق��A��𓊗^���鎡�Ö@�ɂ́A�z�������Ö@�i������Ö@�j������܂��B

����זE�������̃z�������Ɋ��������Ă���ƁA�̓��ɂ���z������������זE�̑��B�𑣐i�����Ă��܂��܂��B�����ŁA���̃z�������̕�����~�߂���A���̃z�������Ɣ��̍�p������z�������𓊗^���邱�Ƃɂ��A����זE�̑��B�⊈�����̂�}����̂��z�������Ö@�ł��B�z�������Ö@�̑ΏۂƂȂ蓾���Ȃ���́A������A�q�{�̂���A�O���B����A�b��B����Ȃǂł��B����זE���̂��̂��U�����ĎE�����Âł͂Ȃ����߁A��p��R����܂ȂǂƑg�ݍ��킹��̂���ʓI�ł��B

���l�C�̂���ی����킩��I

���Ô�͂�����H

�Ƃ���ōR����܂̎��Ô�́A�R����܂̎�ނƓ��^�ʂŌ��܂�܂��B���^�ʂ́A���҂̐g�̂̑傫���i�g���Ƒ̏d����v�Z����̕\�ʐρj���邢�͑̏d����v�Z����܂��B

�R������Â̎��Ô�͍��z�ɂȂ肪���ł��B��Ô�̖ڈ��Ƃ��āA���I���N�ی��Ŏg����u���z�×{��x�v�̎��ȕ��S���x�z��c�����Ă����Ƃ悢�ł��傤�B

����́A�Ђƌ��i1�����猎���܂Łj�̕a�@�ł̎x���z�����̋��z�i���ȕ��S���x�z�j�����ꍇ�ɁA�ی��ҁi�������̌��ۂ⍑�ہj�ɐ\�����邱�ƂŁA���������������߂���鐧�x�ł��B

���ȕ��S���x�z����\��������ꍇ�ɂ́A���炩���ߕی��҂Ɂu���x�z�K�p�F��v��\�����Ă����a�@�̑����Œ��邩�A�u�}�C�i�ی��v���o�����x�z���̕\���ɓ��ӂ���Ƒ����ł̎x�������Ђƌ��̎��ȕ��S���x�z�܂łł��݂܂��B

���Ƃ��A���錎�̑���Ô100���~�i�������ȕ��S3����30���~�j�������ꍇ�̎��ȕ��S���x�z�͈ȉ��̂悤�Ɍv�Z���܂��B

- �@ �W����V���z��90���~�̏ꍇ

�@270,300�~�{�i����Ô�1,000,000�~�|901,000�~�j�~1���@���@271,290�~ - �A �W����V���z��60���~�̏ꍇ

�@179,100�~�{�i����Ô�1,000,000�~�|597,000�~�j�~1���@���@183,130�~ - �B �W����V���z��30���~�̏ꍇ

�@85,800�~�{�i�����1,000,000�~�|286,000�~�j�~1���@���@92,940�~

���z�×{��̎��ȕ��S���x�z�V�~�����[�V�����A�y�ьv�Z���@�̏ڍׂ́u���z�×{��̎��ȕ��S���x�z�v���������������B

�������A���x�z�K�p�F��ؓ�����Ă��A���z�×{��̐������ʓr�K�v�ɂȂ�ꍇ������܂��B�����̕a�@�ɂ������Ă���ꍇ�́A�a�@���Ƃɑ����Ŏ��ȕ��S���x�z�܂Ŏx�������ƂɂȂ邩��ł��B�����a�@�ł��A��ȂƎ��Ȃ���ѓ��@�ƒʉ@�́A���ꂼ��ʂƂȂ�܂��B�Ȃ��A���z�×{��Ƃ��č��Z�ł���̂́A1�̑����łЂƌ���21,000�~�ȏ�̎��ȕ��S�z�����������̂̂݁i70�Έȏ�͑S���j�ł��B

��×p�J�c������@���̍��z�x�b�h��i��1�j�Ȃǂ͌��N�ی��K�p�O�̔�p�ł�����A���x�z�K�p�F��ؓ��̗L���ɂ�����炸�S�z���ȕ��S�ɂȂ�܂��̂Œ��ӂ��K�v�ł��B

- 1 ���z�x�b�h��ɂ��ďڂ����́u���z�x�b�h��Ƃ��v�y�[�W��������������

���l�C�̂���ی����킩��I

�R����܂̊O�����Â�����

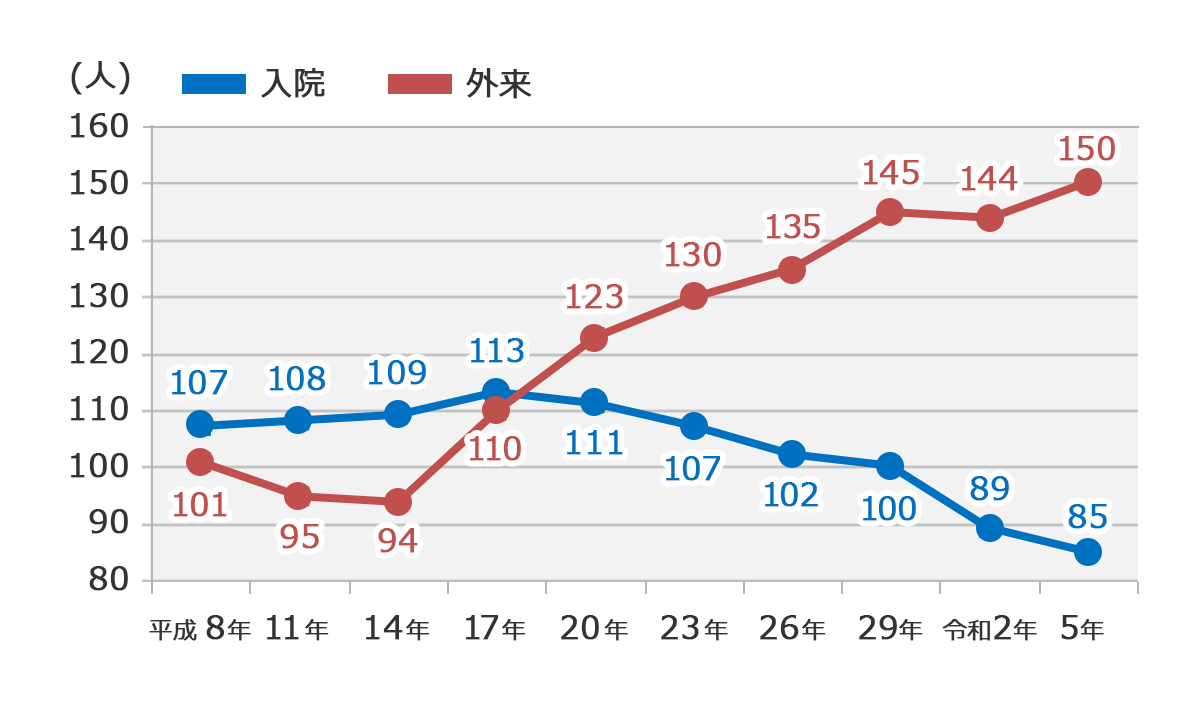

�ߔN�A�R������ẤA�O���i�ʉ@�j�ł̎��Â����S�ɂȂ��Ă��Ă��܂��B�]���Ɣ�ׂĕ���p�̏��Ȃ��R����܂��J������A����p��}���鎡�Ö@�����W���Ă�������ł��B

�����J���Ȃ̂��Ẫf�[�^�ł��A�O�����傫�������A���@�������Ă���X�������Ď��܂��y�}�\2�z�B

�}�\2�@����i�����V�����j �O����×��Ɠ��@��×��̐��ځi�l��10���j

- ����23�N�͋{�錧�̐Ί���Ì��A�C�����Ì��y�ѕ����������������l

- �o�T�F�ߘa5�N ���Ғ����i�����J���ȁj

���̂悤�ɁA���݂̂��Â��O�����S�ɃV�t�g���Ă��Ă���ɂ�������炸�A���@���Â����S�ł��������ɍ��ꂽ�u����ی��v�͓��@���t�����ۏ�̒��S�ƂȂ��Ă�����̂����Ȃ�����܂���B�����āu�ʉ@�ۏ����v�ɂ��Ă��A���@���t���̎x�����v����������̒ʉ@�łȂ�����t����Ȃ����̂������Ȃ��Ă��܂��B

���̂��߁A�O���ł̍R����܂݂̂̎��Â�A���@��Ȃ����A���p��̍R������Âł́A���t�������Ȃ��P�[�X���l�����܂��B

���l�C�̂���ی����킩��I

����ی��́u�R������Ó���v

���̂悤�ȓ��@����O�����Âւ̗�����A����ی��Łu�R������Ó���v���I�v�V�����Ƃ��đI�ׂ鏤�i�������Ă��܂����B

���̓���ł́A�ی���Џ���̍R������Â����ꍇ�ɁA5���~��10���~�Ȃǂ̋��t���������ƂɎx�����܂��B���̂��߁A�R����܂̊O�����Â������������ꍇ�ɂ��������܂��B�Ȃ��A���i�ɂ���Ă͒ʎZ���t���z��x�����x��������߂��Ă�����̂�����܂��B

�����ЂƂm�F�������̂��u�z�������Ö@�v���ۏ�̑Ώۂ��ǂ����ł��B���i�ɂ��قȂ�܂��̂ł�������m�F���܂��傤�B���Ȃ݂ɁA�z�������Ö@�̎��Ô�́A�R������Â������ΓI�Ɉ����X��������܂����A5�N�Ȃǒ����ɂ킽�邱�Ƃ������悤�ł��B���̂��߁A�ۏ�Ώۂł������Ƃ��Ă����t���z���R����܂̏ꍇ�̔����Ȃǂɂ��Ă��鏤�i������܂��B

�����Ē��ӂ��Ă��������̂��A����ی��̕ی����Ԃ��I�g�ɂ�������炸�A���̓���̕ی����Ԃ�10�N�̏ꍇ�ł��B�����̓���ی����͒Ⴍ�}�����Ă��܂����A�X�V��͂��̂Ƃ��̔N��ƕی������ɉ������ی����ƂȂ邽�߁A�A�b�v����\��������܂��B

�Ȃ��A�ŋ߂ł́A�R������Âƕ��ː����Âɓ������邽�߂ɁA�����̕ۏ����_��ɂ����ی����o�ꂵ�Ă��Ă��܂��B

���l�C�̂���ی����킩��I

���N�ی��K�p�O�ƂȂ�\����

�Ƃ���ōR����܂̂Ȃ��ɂ́A�O���ł͏��F����Ă��Ă��A���{�ł͖����F�̂��̂�����܂��B���{�Ŗ����F�ł���Ό��N�ی��̓K�p�O�ƂȂ邽�߁A�S�z�����ȕ��S�̎��R�f�Ái��2�j�����ɂȂ�܂��B���R�A���z�×{��̓K�p������܂���B

- 2 ���R�f�Âɂ��ďڂ����́u���R�f�ÂƂ́H�ی��f�ÊO�̎��Ô�̖ڈ��v�y�[�W��������������

���R�f�Âւ̔����́A����Ɛf�f���ꂽ�ꍇ�Ɉꎞ�����x������u����f�f���t���i��_��܂��͓���j�v�Ȃǂɗ]�T���������ۏ��t���邱�Ƃł�����x�\�ł��B�������A�ۏ�̏[���͕ی����̏㏸�Ɍq����ƌv���������܂��̂ł悭�l����K�v������܂��B

����̎��Âɂ�����A�����ł��ׂĂ������ł���킯�ł͂���܂��A���������邱�ƂŁA���Â̑I�������L������A�Ƒ��̕��S��a�炰����ł���̂������ł��B

����̎��Ö@�͔N�X�i�����Ă��܂��B

���݉������̕ی����i�́A��ËZ�p�̐i���ɑΉ����Ă��邩�ǂ������܂��͊m�F���Ă����܂��傤�B �����Ă��̋@��ɕۏ���e���Ċm�F���A�ŋ߂̂���ی����i������ׂĂ݂Ă͂������ł��傤���B�������Ƃ��ɂ́A�ǂ̂悤�Ȏ��Ö@��]�ނ̂���O���ɁA�ۏ���e�ƕی����Ƃ̃o�����X���l����Ɨǂ��ł��傤�B

���l�C�̂���ی����킩��I

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͂���ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

����ی��̋L���ꗗ

��b�m��

����ی��̑I�ѕ�

��i��ÂƂ�

����i���j�Ƃ�

����ی��@�֘A���W�E�L��

- ����ی��̒ʉ@�ۏ�͕K�v�H�ۏ�̃^�C�v��I�ԂƂ��̒��ӓ_�����

- �R����܂̎��Ô�͂�����H���ȕ��S�z�͂���ی��Ŕ����悤

- ���Ԗߋ�����̂���ی��Ƃ́H�ی������߂��Ă��钙�~�^�͕K�v�H

- �I�g����ی��͕K�v�H����^�Ƃ̈Ⴂ��ۏ�̑I�ѕ������

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �R������ÂƂ�

- ���Ô�͂�����H

- �R����܂̊O�����Â�����

- ����ی��́u�R������Ó���v

- ���N�ی��K�p�O�ƂȂ�\����