![]()

![]()

�X�V���F2025�N10��9��

����̎��Ô�

����̎��Ô�́A���ۂǂ̂��炢������̂ł��傤���H ���Ö@�̕ω��ƂƂ��ɒ������@�����S�ł͂Ȃ��Ȃ�A��p���ω����Ă���悤�ł��B���̃y�[�W�ł́A����̎��Ò��ǂ�Ȃ��Ƃɂ�����������̂��A���Ô�S�y���̂��߂ɗ��p�ł�����I�Ȑ��x�Ȃǂɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- ����̎��Â͒������@���S����A�Z���̓��@�{�ʉ@�֕ς���Ă��Ă���

- ����̎��Âɂ����@��Ŏ��ۂɎx�������z��9���~���x�^��

- ����̎��Ô�̕��S���y�����邽�߂ɍ��z�×{��⏝�a�蓖���A��Q�N��������

- ���Ô�ȊO�ɐ�����Ȃǂ̂�����������K�v������

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^��m�^2��DC�v�����i�[�^����FP������

���� �֔V

���C��w���ƌ�A�،���ЁE���Q�ی���ЂŎ������o��������ɓƗ��B���k�Ɩ��⎷�M�A��w�u�t���ƌ��C�Ȃǂ��s���B���f�B�A�o�������B

-

���C��w���ƌ�A�،���ЁE���Q�ی���ЂŎ������o��������ɓƗ��B���k�Ɩ��⎷�M�A��w�u�t���ƌ��C�Ȃǂ��s���B���f�B�A�o�������B

�ڎ�

����̎��Âɂ����邨��

����̎��ẤA����ɂȂ����ꏊ��a�C�̐i��Ȃǂɂ���đ��l�����Ă��܂��B�����āA���Â��܂ޕa�C���Â��A����܂Œ��S�������������@����A�Z���̓��@�ƒʉ@��g�ݍ��킹�����Âɕς���Ă��Ă��邽�߁A�����鎡�Ô�����܂��܂ł��B

����̎��Ô�ƕ����ƁA���z�ȃC���[�W�����邩������܂���B�������A70�ɂȂ�܂ł͌��N�ی��ɂ���Ď��Ô��3�����S�Ȃ̂ŁA����100���~���������Ƃ��Ă�30���~�̎x�����ɂȂ�܂��B�ق��ɂ����I�Ȉ�Õی����x�����邽�߁A���ۂɎx�������Ô�͂����ƌ��点��\��������܂��B�ł́A����̎��Â�����Ƃ��ɂǂ�Ȑ��x�����p�ł��A�ǂ̂��炢�̎��Ô������̂������Ă����܂��傤�B

���l�C�̂���ی����킩��I

���ۂɎx��������

���a�ʂ̓��@��p����̈��

| ���a���� | ���ύ݉@ ���� |

���@��p | ||

|---|---|---|---|---|

| 3�����S�̏ꍇ | ���z�×{��x �K�p��̖ڈ� ���ȕ��S�z �i��1�j |

|||

| 1�������� �̔�p |

�ڈ����� �x�����z |

|||

| �݂̈����V��������ᇁ� �i�݂���Ȃǁj |

14.8�� | 18,300�~ | 270,700�~ | 86,500�~ |

| �����̈����V��������ᇁ� �i�咰����Ȃǁj |

15.1�� | 19,200�~ | 288,600�~ | 87,100�~ |

| �����r���ڍs���y�ђ����̈����V��������ᇁ� �i��������Ȃǁj |

15.9�� | 20,800�~ | 331,300�~ | 88,500�~ |

| �̋y�ъ̓��_�ǂ̈����V��������ᇁ� �i�̂���Ȃǁj |

13.6�� | 20,600�~ | 279,600�~ | 86,800�~ |

| �C�ǁC�C�ǎx�y�єx�̈����V��������ᇁ� �i�x����Ȃǁj |

14.4�� | 20,100�~ | 289,600�~ | 87,100�~ |

| ���[�̈����V��������ᇁ� �i������Ȃǁj |

9.7�� | 22,100�~ | 213,500�~ | 84,500�~ |

| ���̑��̈����V��������ᇁ� �i�O���B����/��������/�H������Ȃǁj |

14.3�� | 19,700�~ | 281,300�~ | 86,800�~ |

| �ǐ��V��������ᇁ��y�т��̑��̐V��������ᇁ� �i�q�{�؎�/��������/���ǎ�Ȃǁj |

10.1�� | 23,200�~ | 234,700�~ | 85,300�~ |

- ��Ë��t���Ԓ��� �ߘa5�N�x�i�����J���ȁj�A���Ғ��� �ߘa5�N�i�����J���ȁj�����H���č쐬

- �u���ύ݉@���ԁv�́A��p����Ǝ�p�Ȃ��̒P�����ρB���Ғ��� �ߘa5�N�i�����J���ȁj�u�S����P�Q�U�\ �މ@���ҕ��ύ݉@�����A���E�N��K���i�T�j �~ ���a������ �~ ��p�̗L���ʁv���

- �u1��������̔�p�v�́A���Z���Ԃɂ�����1��������3�����S�̏ꍇ�̓��@��p�B��Ë��t���Ԓ��� �� �ߘa5�N�x�i�����J���ȁj�u���v�\_��R�\�@���a���ޕʁA�f�Î�ޕʁA���x�ʁA�����A����(��)�A�_��(���z)�v���

- �u�ڈ������x�����z�v�́A���Z���Ԃɂ�������@���̑���Ô��3�����S�����ꍇ�̔�p�B��Ë��t���Ԓ��� �� �ߘa5�N�x�i�����J���ȁj�u���v�\_��R�\�@���a���ޕʁA�f�Î�ޕʁA���x�ʁA�����A����(��)�A�_��(���z)�v���

- 1 ���z�×{��x��K�p�����ꍇ�̋��z�́A�މ@���ҕ��ύ݉@���ԂƓ��@��p3�����S�̏ꍇ�̖ڈ������x�����z����ɁA�����i1���j������@�����Ɖ��肵�A�u�敪�E �W����V���z28���`50���~�̕��E70�Ζ����v�̏����Ōv�Z���Ă��܂��B���z�x�b�h����H����A��i��Â̔�p�Ȃnj��N�ی��̑ΏۂɂȂ�Ȃ���p�͊܂܂�܂���B�ڍׂ́A���z�×{��v�Z���Q�Ƃ�������

- ��L�u���a�ʂ̓��@��p����̈��v�\���̊e���z�́A�Z�o���ꂽ�l��10�~�P�ʂŎl�̌ܓ��������z�ł��B�����܂Ŗڈ��Ƃ��Ă�����������

��ʓI�Ȏ����Ȃ�A�Ђƌ��̎��Ô�̎��ȕ��S�z�̏����9���~���炢�ł�

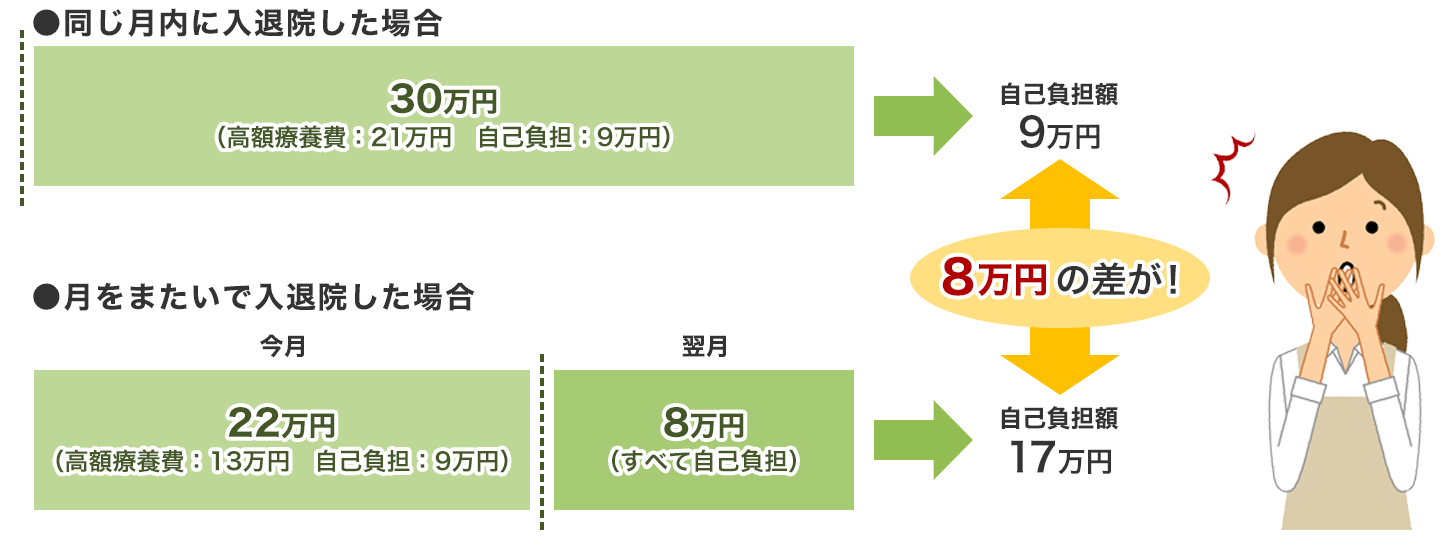

���Ô�̕��S���y�����邽�߂̌��I��Õی����x�Ɂu���z�×{���v������܂��B�Ђƌ��̎��Ô�̎x���������z�i���ȕ��S���x�z�j��葽���Ȃ�ƁA���������̔�p�������߂���鐧�x�ł��B���̐l�̎����i�W����V���z�j�ɂ���ĂЂƌ��̌��x�z�͕ς��܂����A�\�̃f�[�^�ɂ���悤�ɁA��ʓI�Ȏ����Ȃ�A���ۂɎx���������̎��Ô�̏����9���~��ōς݂܂��B

���z�×{��́A���̏��߂���I���܂ł�1�����Ԃł����������Ô���x�[�X�Ɍv�Z����܂��B���̂��߁A�����܂����Ŏ��Ô���������ꍇ�́A���ꂼ��̌��Ōv�Z����邱�ƂɂȂ�܂��B���@�⎡�Â̎����͎����ŃR���g���[���ł��܂��A�^�C�~���O�ɂ���Ă͋��z�I�ɍ��z�×{��̑ΏۂɂȂ�Ȃ����Ƃ�����Ƃ������Ƃ��c�����Ă����Ƃ悢�ł��傤�B

�����܂����ƍ��z�×{��ɍ������

��j�Ђƌ��̎��ȕ��S����z��9���~�ŁA���@����30���~�i�����ł̎��ȕ��S��Ô�j���������ꍇ

�Ȃ��A���z�×{��̑ΏۂƂȂ��p�ɂ́A���Ȃǂɓ��@����ƕK�v�ȍ��z�x�b�h��A�H����A��i��Â̋Z�p���Ȃǂ͊܂܂�܂���B

���l�C�̂���ی����킩��I

��i��Â̎��Ô�

��i����Ƃ́A���x�Ȉ�ËZ�p��p�������N�ی��K�p�O�̎��Ö@�̂��ƂŁA��i��Âɂ�����Z�p���͑S�z���ȕ��S�ƂȂ�܂���1�B����̎��Âł����ƁA���ː����Âł���u�z�q�����Áv��u�d���q�����Á�2�v�i���ː����Âň�ʓI��X�����Âɔ�ׂāA���N�ȍזE�ɓ�������ː��̗ʂ����炵�A���s���|�C���g�ɂ�������ł�������ʂ����鎡�Ö@�j�Ȃǂ���i��ÂɎw�肳��Ă��܂��B

- 1 ��i��Â����ꍇ�ł��A�ʏ�̎��ÂƋ��ʂ��镔���i�f�@�A�����A����A���@���j�́A���I��Õی��̑ΏۂƂȂ�܂��B���ȕ��S�����z�����ꍇ�͍��z�×{��x�����p�ł��܂�

��i��Âɂ������p�͈�Ë@�ւɂ���ĈقȂ�܂����A�u�z�q�����Áv��u�d���q��������2�v����Ɩ�250���`300���~�̔�p���K�v�Ƃ����Ă��܂��B�ŋ߂ł͖��Ԃ̕ی���Ђʼn���������Õی�������ی��Ȃǂɂ́A��i��Âɂ�鎡�Ô���J�o�[������t������悤�ɂȂ��Ă��܂��B

- 2 2016�N4������ꕔ�̂���d���q�����Â̕ی��K�p���Ȃ���܂���

���l�C�̂���ی����킩��I

����̎��Ô�ƌ��I���x�i���z�×{��A���a�蓖���A��Q�N���j

����̎��Ô�̕��S���y��������I���x�ɂ́A�O�q�������z�×{��x�̂ق��ɁA���a�蓖������Q�N��������܂��B

���a�蓖��

��Ј���������Ȃǂ̋��^�����҂́A�a�C��P�K�œ����Ȃ����ԂɁA1��������̋��^�z��2/3���x�̏��a�蓖�����ł��܂��i�Œ�1�N6�����j�B�������A���a�蓖���͉�Ј���������Ȃǂ��������Ă������N�ی�����x���������̂Ȃ̂ŁA�������N�ی��ɉ������Ă��鎩�c�Ƃ̐l�Ȃǂ͑ΏۂɂȂ�܂���B

��Q�N��

�ӊO�ƒm���Ă��܂��A����ł���Q��ԂƔF�肳���ƁA��Q�N�����ł��܂��B��Q�ƔF�肳��邩�ǂ����͕a�C�̏�Ԃɂ���ĕς���Ă���̂ŁA����ɂȂ������ׂĂ̐l���ł���킯�ł͂���܂��A�����Ƃ����Ƃ��Ɍ����ł���悤�A�o���Ă����Ƃ悢�ł��傤�B

����̎��Ô�S���y������ɂ́A

�@���z�×{��@�A���a�蓖���@�B��Q�N��

���g����\��������܂�

����Ɛf�f�����ƁA���Ö@�̑I����Ƒ��̂��ƂȂǁA�l���Ȃ���Ȃ�Ȃ����Ƃ���������o�Ă��܂��B����̎��Â̍ۂɂ͂ǂ�Ȍ��I���x���g����̂����O�ɗ������Ă����A�����ł����Ô�̐S�z���y�������܂��傤�B

���l�C�̂���ی����킩��I

���Ô�ȊO�ɂ����邨��

���Â̋Z�p���i�����A�R����܂̎��Â��ʉ@�őΉ��ł���悤�ɂȂ�܂����B����܂ł̂悤�ɓ��@���Â����S�łȂ��Ȃ������ƂŁA���Ô�ȊO�ɂ����邨���ɂ��čl����K�v���o�Ă����̂��A�ߔN�̂��Â̓����ł�����܂��B��̓I�ɂ������̗�����Ă����܂��傤�B

��ʔ�

���@���Ԃ��Z���Ȃ�ʉ@��������ƁA�a�@�ւ̌�ʔ�ĊO��������̂ł��B�d�Ԃ�o�X�ゾ���łȂ��A�ړ����炢�Ƃ��Ƀ^�N�V�[����o���]�T������ƁA�̂ւ̕��S���y���Ȃ�܂��B�܂��A�ʉ@���Â����Ȃ���d��������l���A���q�̈������̓^�N�V�[�Œʋ��邱�Ƃ��ł���A���������d������������̂ł͂Ȃ��ł��傤���B

�Ǝ���s�E�E�C�b�O�Ȃ�

��Â���̕���ŋߔN��ɂ���Ă�����̂��AQOL�iQuality of Life�A�����̎��j�ł��B�a�C�ł��A�����ǂ���̎����炵���������ێ����邽�߂ɂ������g����A���Ò���QOL���ۂ���܂��B���Ƃ��A�R������Ò��Ŕ��������Ă��܂��Ă���Ƃ��ɂ́A�F�l�Ɖ�̂����������ɗ��Ă��炤�̂����������ɂȂ�ł��傤�B�������E�C�b�O�����Ă���A����܂łǂ���ɗF�l�Ɖ߂����邩������܂���B�����Ȏq�ǂ�������ƒ�ł́A���ÂƎq��ĂŎ肢���ς��Ŗ����ɉƎ����ł��Ȃ��Ƃ����A�Ǝ���s�����肢���邨��������A�Ƒ��S����QOL���ێ��ł���ł��傤�B

���Ò��̐�����

���Ò��ł��A������͂����葱���܂��B�����Ȃǖ����̎������ς��Ȃ���A������x�̎��Ô�������Ă��������Ă����܂����A�ʉ@���Â̂��߂̋x�݂����Â炢�E���E�킾�ƁA���������ł͓����Ȃ��Ȃ�\��������܂��B�a��ɂ���ẮA����܂łǂ���ɓ������Ǝ��̂��̗͓I�ɓ���A�������Ȃ��Ȃ��Ă��܂����Ƃ�����ł��傤�B�ق��ɉ҂���̂���ƒ�Ȃ�܂������A1�l�ʼnƌv���x���Ă���ꍇ��A�l���Ǝ�̏ꍇ�́A�ˑR�������r�₦�邱�ƂɂȂ�܂��B�ł��؎��Ȃ����̖��ɂȂ邩������܂���̂ŁA�����Ƃ����Ƃ��ł�������͊m�ۂł���悤�ɂ��Ă����ƈ��S�ł��傤�B

�Q�l�F1���т�����̂Ђƌ��̐�����

��334,604�~

�ߔN�̂��Âł́A��Ô�ȊO�̂������l���Ă����K�v������܂��B���Â��Ȃ��瓭�����Ƃ�A�����炵���������ێ����邱�Ƃ�ڎw���܂��傤

- �o�T�F2024�N �ƌv���� �ƌv���x�� ��l�ȏ�̐��� �ڍ��ʕ\�i�����ȁj

�����̎��Ô�ȊO�̂����́A���@���Â��O��ŁA�����ɒ�������a�C�������Ƃ��ɂ͂��܂蒍�ڂ���Ă��Ȃ��������̂ł��B���Â̕ω��ƂƂ��ɖ��Ԃ̕ی��ł́A�ʉ@���t���⓭���Ȃ��Ȃ����Ƃ��̎������T�|�[�g�����A�ƕs�\���t����������̂ȂǁA���@���Ă��Ȃ����Ԃ̐����ɂ������鏤�i�������Ă��܂��B

���l�C�̂���ی����킩��I

����̎��Ô�ƈ�Ô�T��

���̔N��1/1�`12/31�ɂ����������Ô�́A�m��\�������邱�Ƃ���Ô�T���i������Ƒ��̂��߂Ɏx���������Ô�̈ꕔ��ŋ����獷���������x�j�̑ΏۂɂȂ�܂��B��Ô�T�����N�������ł͎葱���ł��Ȃ��̂ŁA�ʏ�m��\�������Ȃ��T�����[�}���̕����m��\������K�v������܂��B����̎��Ô����Ô�T���̑ΏۂɂȂ�̂ŁA�Y�ꂸ�Ɋm��\������悤�ɂ��܂��傤�B

���l�C�̂���ی����킩��I

�܂Ƃ�

����̎��Âɂ́A��������̂�����������Ǝv���Ă�����������܂��A���I�Ȑ��x�𗘗p����Ύ��Ô��}���邱�Ƃ��ł��܂��B���N�Ȃ����ɂ��܂��܂Ȑ��x�̓��e�𗝉����Ă����A�����Ƃ����Ƃ��Ɏ��ȕ��S�����点��悤�ɂ��܂��傤�B������Ƒ�������ɂȂ����Ƃ��A�ǂ�Ȏ��Â�I�сA�ǂ�Ȑ����𑗂肽���̂��ɂ���āA������ׂ���p�͈Ⴂ�܂��B��i��Â⎩���炵���������ێ����Ȃ��玡�Â������Ǝv���̂ł���A���Ԃ̕ی��̕ۏ�Ȃǂ��܂߂Č������Ă����܂��傤�B

AFH234-2025-0221 8��18��(270818)

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͂���ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

����ی��̋L���ꗗ

��b�m��

����ی��̑I�ѕ�

��i��ÂƂ�

����i���j�Ƃ�

����ی��@�֘A���W�E�L��

�ڎ�

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ����̎��Âɂ����邨��

- ���ۂɎx��������

- ��i��Â̎��Ô�

- ����̎��Ô�ƌ��I���x�i���z�×{��A���a�蓖���A��Q�N���j

- ���Ô�ȊO�ɂ����邨��

- ����̎��Ô�ƈ�Ô�T��

- �܂Ƃ�