![]()

![]()

更新日:2026年6月16日

自由診療とは?保険診療との違いや治療費の目安

自由診療とはなんでしょうか? 一般的に保険証を提示すれば医療費の自己負担は3割ほどで収まりますが、実は保険診療にかぎられています。自由診療の特徴と先進医療との違いを知っておきましょう。

- この記事の要点

-

- 自由診療とは、公的な医療保険が適用されない医療技術や薬剤による治療のこと

- 自由診療は公的医療保険を使用せずに治療を受けるため、全額が患者負担となる

- がん保険で自由診療の費用に備えることが可能

- 保険診療と自由診療の併用は、科学的根拠のない特殊な医療を助長するおそれがあるため原則禁止

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

自由診療とは?

自由診療とは、公的な医療保険が適用されない医療技術や薬剤による治療のことです。

治療にかかる費用はすべて患者負担(10割負担)となります。

自由診療の具体例

自由診療となる治療は数多くあり、下記にいくつか例をあげてみました。

-

- 健康保険適用外の抗がん剤薬

- 自家がんワクチン療法

- 活性化自己リンパ球療法

- 6種複合免疫療法

- 樹状細胞ワクチン療法

- マイクロRNA血液検査

- 美容整形、一部の漢方治療 など

- こちらの情報は2026年5月時点の情報です

自由診療のメリット・デメリット

自由診療を利用するメリットは、治療の選択肢が増え、自分の体質や病気にあった治療を制限なく受けられるということです。

また、「日本では未承認だが海外では承認済み」のような最先端治療を受けることもできるのです。

反対に自由診療のデメリットとしては、やはり医療費が高額になってしまうことでしょう。公的医療保険の適用にならないため、かかった医療費をすべて患者が負担することになります。

そのほかに、日本で未承認の治療なので、不測の事態が起きないともかぎりません。

今人気のがん保険がわかる!

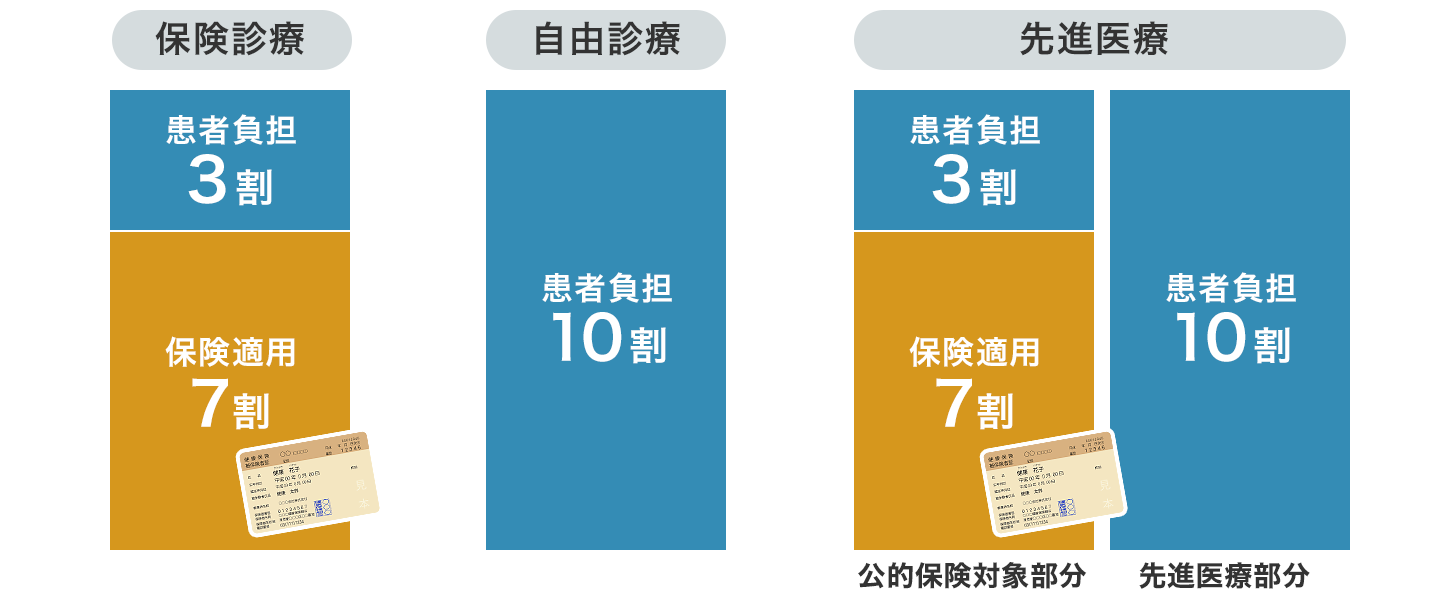

自由診療と保険診療の違い

保険診療とは、国民健康保険法や健康保険法などにより定められている診療をいいます。日頃、私たちが医療機関で受けている治療のことです。

それぞれの病気に対して治療内容が決まっており、診療報酬点数が定められています。つまり、日本のどこの医療機関に行っても同じ金額で同じ治療を受けることができるのです。

また、保険証を提出することで患者の自己負担は原則3割(年齢、所得により異なる)になります。

そのうえ、1か月の医療費が高額になり定められた上限額を超えた場合、高額療養費を利用すれば、超えた分の払い戻しを受けられます。高額療養費のシミュレーションをしたい人は、高額療養費の計算ページをご覧ください。

公的医療保険適用の自己負担の割合は、小学校就学前の乳幼児は2割、一定以上所得者でない70歳以上の高齢者は1〜2割ですね

一方、自由診療は、公的医療保険を使用せずに治療を受けるため、全額が患者負担になります。

自由診療を取り入れるだけで、本来、公的医療保険の適用だった治療もすべてが自己負担になってしまいます。そのため、患者の経済的負担はかなり大きいといえるでしょう。

また、医療機関は自由診療の金額を自由に決めていいことになっています。患者と医療機関のあいだで個別に契約されるものなので、治療の内容や費用の制限がありません。

がんに有効な新しい治療法が世界中で開発されるなかで、国内未承認の抗がん剤などによる治療は公的医療保険が適用されず、「自由診療」で受けることになります。

| 診療の種類 | 説明・特徴 | 治療費 |

|---|---|---|

| 保険 診療 |

国民健康保険法や健康保険法などにより定められている診療 一般的に医療機関で受けている治療のこと |

治療費のうち、通常、7割を国民健康保険や健康保険組合などが負担し、残りの3割を患者が自己負担(一部負担金)する |

| 自由 診療 |

公的医療保険を使用せずに治療を受けること 国内未承認の抗がん剤などによる治療は、公的医療保険が適用されないため「自由診療」で受けることになる |

医療費が全額自己負担になる(本来、健康保険などが適用される治療を含む) |

今人気のがん保険がわかる!

治療費の自己負担パターン

次の図の水色の部分が患者負担です。

保険診療であれば患者負担は3割で済みますが、自由診療では全額(10割)が患者負担となります。先進医療では、保険が適用できる部分は3割負担ですが、先進医療部分は全額が患者負担となります。

保険診療の場合(公的医療保険が適用される治療)

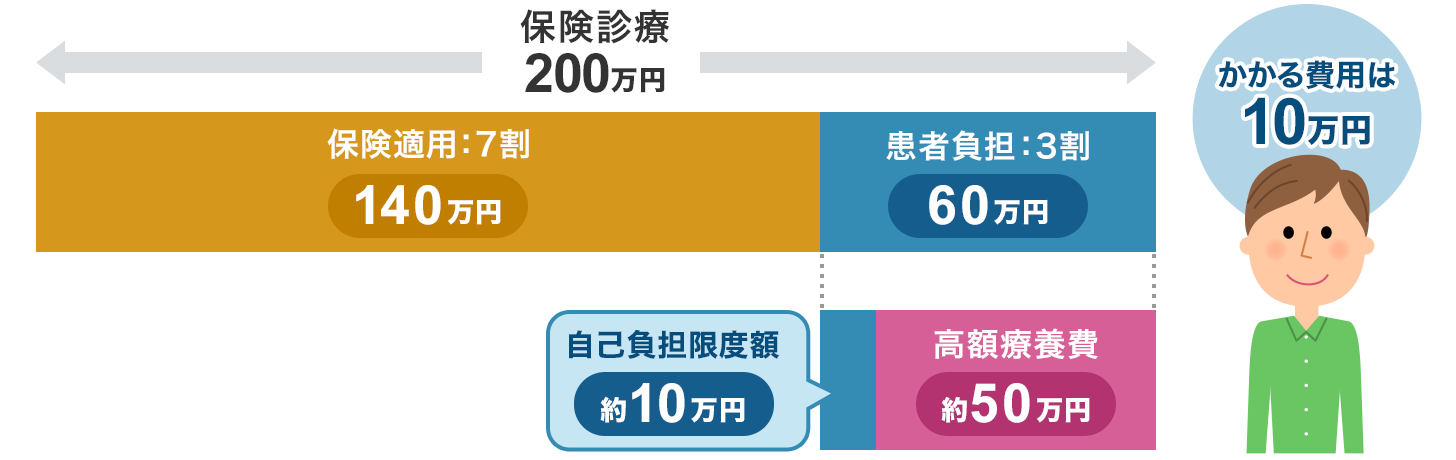

公的医療保険が適用になり、健康保険組合などが医療費の7割を負担します。そのため、患者の負担は3割になります。

たとえば、35歳男性が1か月に200万円の治療費がかかったとします。この場合、3割の60万円を医療機関の窓口で支払います。後日、高額療養費を利用すると、約50万円の払い戻しを受けられます。

つまり、この人が実質負担する金額は、約10万円程度に収まります。

自由診療の場合(公的医療保険が適用される治療+国が認めていない治療)

公的医療保険が全体的に適用されないため、かかった治療費の全額(10割)が患者負担になります。

たとえば、35歳男性が1か月に200万円の治療費がかかり、このうち100万円が自由診療だとします。この人が負担する金額は、200万円です。

先進医療の場合(公的医療保険が適用される治療+「先進医療」)

「先進医療」とは、厚生労働大臣によって定められた高度な医療技術を使った治療のことです。医療技術ごとに設定されている一定の施設基準に該当する医療機関においてのみ、通常の保険診療と先進医療の併用が認められています。

したがって、医療費のうち公的医療保険が適用される治療部分は、健康保険組合などが7割を負担し患者負担は3割になります。先進医療部分にかぎり、全額(10割)が患者負担になります。

たとえば、35歳男性が1か月に200万円の治療費がかかり、このうち100万円が先進医療だとします。この場合、公的医療保険適用部分の100万円は30万円(3割負担)にできるので、先進医療と合計すると、医療機関の窓口で支払う金額は130万円です。後日、高額療養費を利用すると、公的医療保険適用部分は、約21万円の払い戻しを受けられます。

つまり、この人が実質負担する金額は、先進医療と合計し約109万円になります。

今人気のがん保険がわかる!

がん保険で自由診療に備えられる!

がんの自由診療の種類

がん治療においては数多くの新たな治療方法が開発されており、最先端の治療を自由診療で受けることが可能です。

自由診療の例としては、未承認抗がん剤、適応外抗がん剤、薬剤の適応外使用、適応外の検査などがあります。

どんながん保険で備える?

自由診療までカバーできる、実損填補タイプ

一部の保険会社では、実際にかかった医療費を保障するタイプのがん保険を取り扱っています。

自由診療も保障対象にしており、患者は医療費の心配をすることなく希望する治療を受れるため、非常に心強い保険といえます。ただし、医療費以外については別の備えが必要です。

一定の給付金が受け取れる、定額給付タイプ

昨今は、がんと診断されたら受け取れる診断給付金や、がんの治療をしたら受け取れる治療給付金など、入院日数や手術内容に連動しない一時金として定額給付されるがん保険も増えています。

受け取った給付金は自由に使え、自由診療の費用にあてることもできるため、時代とともに変わるがんの治療にも対応しやすくなっています。

今人気のがん保険がわかる!

保険診療と自由診療の併用は原則禁止

保険診療+自由診療の組み合わせは混合診療

混合診療とは、保険診療(保険で認められている治療法)と自由診療(保険で認められていない治療法)の併用のことで、今の日本では原則として禁止されています。そのため、全体が自由診療の扱いになります。

混合診療が禁止な理由とは?

厚生労働省が無制限の混合診療を禁止しているのは、全額患者負担の自由診療が一般化すると、患者の負担が不当に拡大される可能性があるからです。

また、安全性や有効性などが確認されていない医療が保険診療と併用されてしまうことで、科学的根拠のない特殊な医療を助長するおそれがあります。

混合診療が認められている「保険外療養費」の範囲

基本的に混合診療は禁止ですが、評価療養と選定療養については、限定的に保険診療との併用が認められています。

評価療養は保険導入するか評価中のもの、選定療養は保険導入を前提としないものをいいます。

- 評価療養

-

- 先進医療

- 医薬品、医療機器、再生医療等製品の治験

- 薬事法承認はあるがまだ保険適用になってない医薬品、医療機器、再生医療等製品の使用

- 薬価基準収載されている医薬品の適応外使用(※1)

- 保険適用の医療機器、再生医療等製品の適応外使用(※2)

- プログラム医療機器の使用(※3)

- 1 用法・用量・効能・効果の一部変更の承認申請がなされたもの

- 2 使用目的・効能・効果などの一部変更の承認申請がなされたもの

- 3 薬事の第1段階承認後のもの、チャレンジ申請で再評価を目指すもの

- 選定療養

-

- 差額ベッド

- 歯科の金合金など

- 金属床総義歯

- 予約診療

- 時間外診療

- 大病院の初診・再診

- 小児う蝕の指導管理

- 180日以上の入院

- 制限回数を超える医療行為

- 水晶体再建に使用する多焦点眼内レンズ

- 保険適用期間終了後のプログラム医療機器

- 間歇スキャン式持続血糖測定器

- 精子の凍結及び融解

- 長期収載品

今人気のがん保険がわかる!

患者申出療養とは

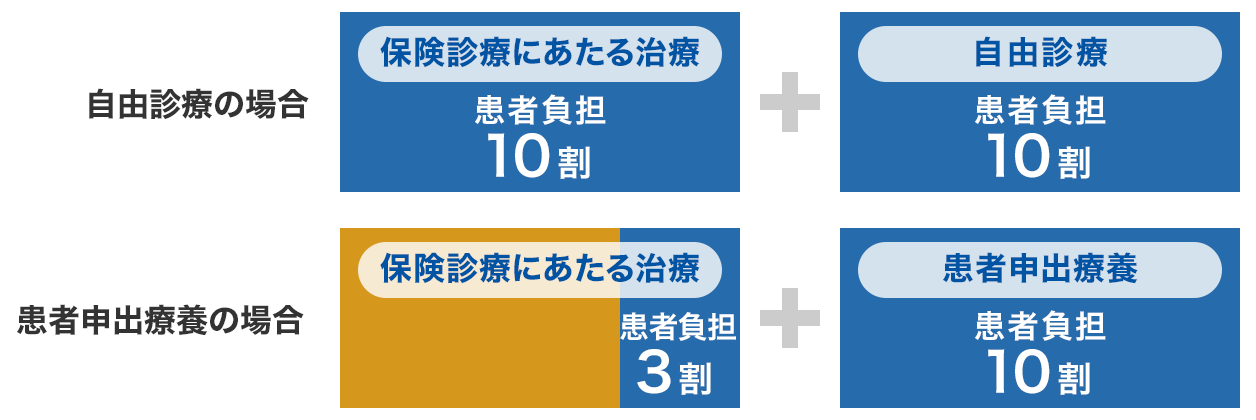

患者申出療養とは、患者からの申し出により、未承認薬などの使用の安全性が一定程度確認できたら、保険外併用療養として受けられるようにする制度です。つまり、保険診療との併用を認められ、その治療や投薬自体が10割負担だとしても、入院費などの保険診療にあたる部分は保険適用される、ということです。

自由診療と患者申出療養の医療費の自己負担イメージ

患者申出療養の申し出を行うケース

申し出の対象になる医療は、将来的に保険適用をめざすための計画がたてられる医療にかぎります。

具体的には、次のような場合に申し出を行います。

- 治験、先進医療、患者申出療養のいずれも実施していない医療を受けたい

- 先進医療で実施しているが、その患者の基準から外れてしまった

- 先進医療で実施しているが、自分の身近な医療機関で行われていない

- すでに実施されている患者申出療養が、自分の身近な医療機関で行われていない など

先進医療との違い

先進医療と似ていますが、先進医療は医療機関からの申し出により実施されるのに対し、患者申出療養は患者からの申し出により実施される点が違います。

| 主な内容 | |

|---|---|

| 先進医療 |

|

| 患者申出療養 |

|

治療の選択肢が広がり、患者負担の金額がいくらか軽減できるなど、メリットも多いように感じます。

しかし、未承認薬などが保険診療として認められるわけではないので、高額な費用がかかるのは否めません。治療を受けるには資金準備が重要といえるでしょう。

今人気のがん保険がわかる!

まとめ

患者が全額負担する自由診療は、経済的な備えがないと受けることが難しいため、経済的な医療格差が起こりやすくなっています。

貯蓄や保険でできるかぎりの経済的な備えをし、希望する治療方法を経済的な理由で断念することのないようにしておきたいものです。

あわせて読みたい記事

がん保険の記事一覧

基礎知識

がん保険の選び方

先進医療とは

がん(癌)とは

- がんになる確率は?年代別の発症率や生存率を解説

- 上皮内新生物(上皮内がん)と悪性新生物の違いは?

- 自由診療とは?保険診療との違いや治療費の目安

がん保険 関連特集・記事

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 自由診療とは?

- 自由診療と保険診療の違い

- 治療費の自己負担パターン

- がん保険で自由診療に備えられる!

- 保険診療と自由診療の併用は原則禁止

- 患者申出療養とは

- まとめ