![]()

![]()

�X�V���F2025�N12��16��

�m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

�m��\���ň�Ô�T����\�����������m���Ă��܂����H�@�x��������Ô���������ꍇ�A��Ô�T����\������Ə����ł�Z���ł̕��S���y���ł��邱�Ƃ�����܂��B

���̋L���ł́A�T���̑Ώۍ��ڂ�\�����̏������ȂǁA�\���̂�����������܂��B

- ���̋L���̗v�_

-

- ��Ô�T���Ƃ́A�P�N�ԂɎx��������Ô�Ȃǂɉ����ď����T��������Ő��D�����x

- ��Ô�T��������v���́A���̔N��1��1������12��31���Ɏx��������Ô��A�ی����Ȃǂŕ�Ă����z�������������z���A����10���~�ȏ゠��ꍇ�Ȃ�

- ��Ô�T���̑ΏۂƂȂ��Ô�́A��t�Ȃǂɂ��f�Â⎡�Ô�p�̂ق��A���Â�×{�ړI�Ŏx����������

- ���^�����҂ȂǁA�N�������łق��̍T�������ꍇ�͊ҕt�\���A����ȊO�̏ꍇ�͊m��\���ň�Ô�T������

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

���Y ����

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

-

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

�ڎ�

��Ô�T���Ƃ�

��Ô�T���Ƃ́A�P�N�ԂɎx��������Ô�Ȃǂɉ����ď����T��������Ő��D�����x�ł��B

��Ô�T�����ΏۂƂȂ��p�́A���ۂɂ����������Ô�̂ق��A���@��p����@���̐H����A�ʉ@�̂��߂̌�ʔ�ȂǁA���Â�×{��ړI�Ƃ�����Ô�Ȃ��ł��B

�������A��Ô�T������ɂ́A�ȉ��̗v�������Ȃ���Ȃ�܂���B

- ��Ô�T�����邽�߂̗v��

-

- �[�Ŏҁi�T���\���ҁj�܂��́A���v����ɂ���z��ҁA���̂ق��̐e���̂��߂Ɏx��������Ô�Ȃǂł��邱��

- ���̔N�̂P���P������12��31���܂ł̊ԂɎx��������Ô�Ȃǂł��邱��

- ���ۂɎx��������Ô�Ȃǂ���A�����ی��̓��@���t���Ȃǁu��������z�v���������������z���A����10���~�ȏ�ł��邱��

�܂��A��Ô�T������ۂ̎葱�����@�́A�ٗp�`�Ԃ⏊���ɂ���ĈقȂ�܂��B

�Ƃ����̂��A���L�̕\�P�̂悤�ɁA��Ô�T���͔N�������œK�p����Ȃ����߁A�N�������łق��̍T���������^�����҂ł����Ă��A�m��\���̎����ɁA���g�Ŏ葱��������K�v�����邽�߂ł��B

�\�P �\�����K�v�ȏ����T���ƔN�������œK�p�\�ȏ����T��

| �\�����K�v�ȏ����T�� | �N�������œK�p�\�ȏ����T�� | |

|---|---|---|

| �T���̎�� |

|

|

��̓I�ɁA���^�����҂Ȃǂ̏ꍇ�́A�N��������������Ɋҕt�\���i�����������ŋ���Ԃ��Ă��炤�j�ň�Ô�T�����܂��B

����A�l���Ǝ�Ȃǂ́A�m��\���ň�Ô�T�����܂��B

�Ȃ��A�ҕt�\���̐\�����Ԃ͂T�N�Ԃł��B���Ƃ��A2025�N���i�ߘa�V�N���j�̈�Ô�T���̏ꍇ�́A2026�N�i�ߘa�W�N�j�P���P���i�j�`2030�N12��31���i�j���\�����ԂƂȂ�܂��B

�\�����ԓ��ł���A�葱����Y��Ă����N�����A�����̂ڂ��Đ\�����邱�Ƃ��\�ł��B

����ŁA �m��\���ōT������ꍇ�́A2026�N2��16���i���j�`���N3��16���i���j�Ɏ葱�������Ȃ���Ȃ�܂���B

�ҕt�\���A�m��\��������̏ꍇ���A���łɎ��T���̐\�����e�Ɍ��Ȃǂ̕ύX���������ۂ́A�X���̐����ɂďC���葱�����s���܂��B���̊��Ԃ́A�ҕt�\���Ɠ��l�ł��B

��Ô�T���̑Ώۂ̔�p�A�ΏۊO�̔�p

��Ô�T���́A�x���������ׂĂ̈�Ô�ΏۂɂȂ�킯�ł͂���܂���B

�����A���ÖړI�̈�Ís�ׂɑ��Ďx��������p���Ώۂ̂��߁A���Ƃ��A�C���t���G���U���N�`���̗\�h�ڎ�ȂǁA�a�C�̗\�h���ړI�̂��̂́A�ΏۊO�ƂȂ�܂��B

���̂ق��A���e�ړI�̔�p���ΏۊO�ł��B

�ȉ��̕\�Q�ł́A��Ô�T���̑ΏۂɂȂ��Ô�A�ΏۂɂȂ�Ȃ���Ô�̈����Љ�Ă��܂��̂ŁA�Q�l�ɂ��Ă݂Ă��������B

�\�Q ��Ô�T���̑ΏۂɂȂ��Ô�A�ΏۂɂȂ�Ȃ���Ô�̈��

| ���� | �Ώۂ̈�Ô� | �ΏۊO�̈�Ô� |

|---|---|---|

| ���@ �ʉ@ |

|

|

| ��ʔ� |

|

�E���Ɨp�ԂŒʉ@�����ꍇ�̃K�\������A���ԏ�� |

| ���i | �E���Â�×{�ɕK�v�Ȉ��i�̍w����p |

|

| ���� |

|

|

| �o�Y |

|

|

| ���̂ق� |

|

�E���ÖړI�ł͂Ȃ����N�f�f��p |

�Ȃ��A���ی����x�ł́A�v���҂�v�x���҂��A�Ō�t��ی��t�ȊO�ɍݑ�×{�̐��b���˗������ꍇ�A���̔�p����Ô�T���̑ΏۂɂȂ�܂��B

��Ô�T���̑ΏۂƂȂ��Ô�̏ڍׂ́A�ȉ��̃y�[�W�����m�F���������B

��Ô�T���̑ΏۂƂȂ��Ô�i���Œ��j

��Ô�T���̑ΏۂƂȂ���ی����x���ł̋���T�[�r�X���̑Ή��i���Œ��j

��Ô�T���̓���ł���A�Z���t���f�B�P�[�V�����Ő��Ƃ́H

��Ô�T���̓���Ƃ��āA�Z���t���f�B�P�[�V�����Ő��i����̈��i�w���z�̏����T�����x�j����������Ă��܂��B

�Z���t���f�B�P�[�V�����Ő��Ƃ́A���g��v����ɂ���Ƒ��̂��߂ɁA�s�̂̃X�C�b�`OTC���i���w�������ꍇ�A�w���z�̈ꕔ�ŏ����T�������鐧�x�ł��B

�Ώۏ��i�̔N�ԍw���z��12,000�~�����ꍇ�ɓK�p����A�T�����x�z��88,000�~�ł��B

�������A��Ô�T���ƕ��p�ł��Ȃ����߁A�T������ۂ́A��Ô�T�����Z���t���f�B�P�[�V�����Ő��A�����ꂩ��I�����Ȃ���Ȃ�܂���B

�ΏۂƂȂ�X�C�b�`OTC���i�Ƃ́A��t�ɂ�鏈��Ⳃ��Ȃ��Ă���ǂȂǂōw���ł�����i�̂��Ƃł��B

���Ƃ��A�������ݒ���A�@���p������Ȃǂ�����܂����A���ׂẴX�C�b�`OTC���i���Z���t���f�B�P�[�V�����Ő��̑ΏۂɂȂ�킯�ł͂���܂���B

�Ώۂ̈��i�Ȃǂ̏ڍׂ́A�ȉ��̃y�[�W�����킹�āA���m�F���������B

�Z���t���f�B�P�[�V�����Ő��i����̈��i�w���z�̏����T�����x�j�ɂ��āi�����J���ȁj

�܂��A�Ώۈ��i�̕��ɂ́A�ȉ��̐}�R�̂悤�ȃ}�[�N���L�ڂ���Ă���ꍇ�����邽�߁A�ڈ��Ƃ��čw���̍ۂɊm�F���Ă݂�Ƃ悢�ł��傤�B

�}�R �Z���t���f�B�P�[�V�����Ő��Ώۂ̃}�[�N

�Ȃ��A�Z���t���f�B�P�[�V�����Ő��́A2026�N�i�ߘa8�N�j12��31���܂œK�p�����\��ł��B

��Ô�T���Ŋҕt���Ƃ��Ă�����߂��Ă���H

��Ô�T���ɂ�����ҕt���Ƃ��Ė߂��Ă�����z�́A��Ô�T���z�ɁA�ېŏ����ɉ������ŗ����|�����킹�邱�ƂŎZ�o�ł��܂��B

��Ô�T���z�̌v�Z���@

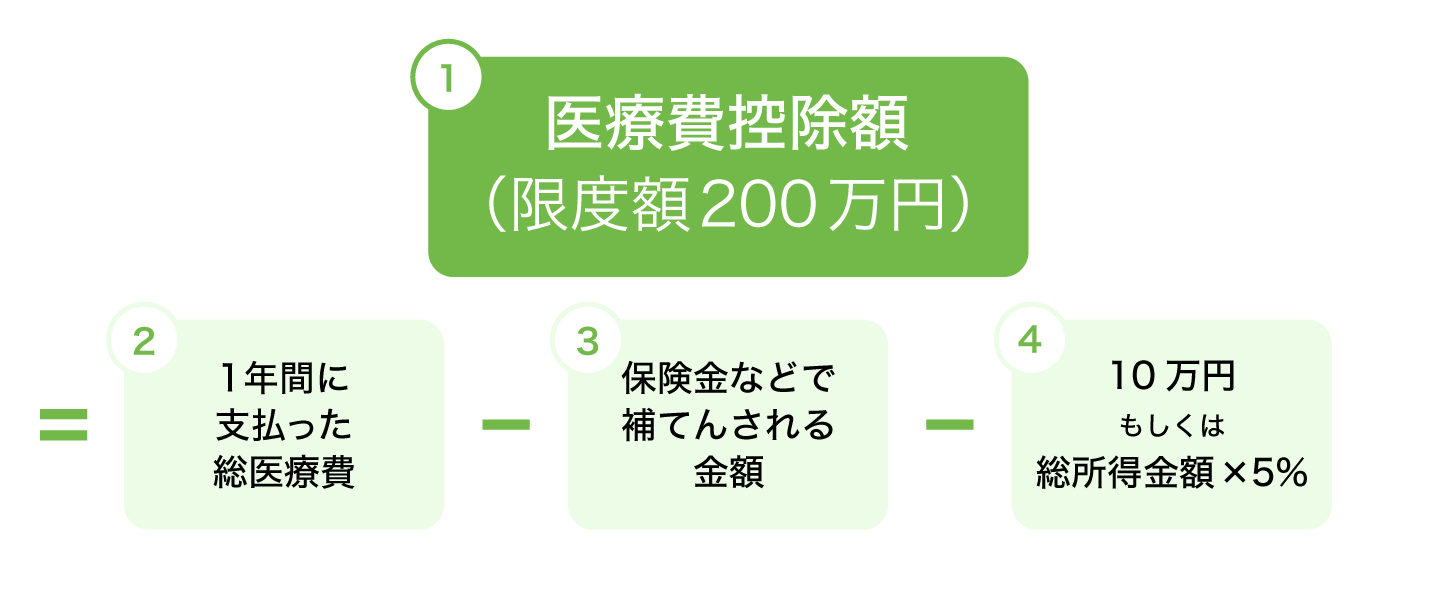

�ҕt���z���v�Z����ɂ�����A�܂��͈�Ô�T���z���v�Z���܂��B��Ô�T���z�́A�ȉ��̐}�S�̌v�Z�ŎZ�o�ł��A�T���z�̏����200���~�ł��B

�}�S ��Ô�T���̌v�Z��

��̐}�S�̂悤�ɁA��Ô�T���z�i�@�j�́A�P�N�Ԃɕ���������Ô�i�A�j����A�ی����Ȃǂŕ�Ăꂽ���z�i�B�j�ƁA10���~�������͑��������z�̂T���i�C�j�������������Ƃŋ��߂��܂��B

��������́A��̐}�S�ɂ���A�`�C�̍��ڂɂ��āA�ڂ����������܂��B

�A �P�N�ԂɎx����������Ô�

���̔N�̂P���P������12��31���܂łɎx��������Ô�����v���܂��B���g�����łȂ��A���v����ɂ���z��҂�e���Ȃǂ̈�Ô�����Z�\�ł��B

�Ȃ��A���̔N�Ɏ��Â��Ă��Ă��x���������N�ɂȂ�ꍇ�́A���N�̈�Ô�T���̑Ώۂł��B

�B �ی����Ȃǂŕ�Ă����z

���Ԃ̐����ی����玡�ÖړI�Ŏ�����ی����Ȃǂ�A���N�ی��Ȃǂ����������z�×{��A�o�Y�玙�ꎞ���Ȃǂ�����ꍇ�A���������v���܂��B

�ی����Ȃǂ̈��́A�ȉ��̂Ƃ���ł��B

- ��Ô�獷�������ی����Ȃǂ̈��

-

- ���@���t���A��p���t���Ȃ�

�����ی��_��A���Q�ی��_��̈�Ô�ɑ��鋋�t�� - ���z�×{��A�o�Y�玙�ꎞ���Ȃ�

�Љ�ی�����̈�Ô�ɑ��鋋�t�� - ��Ô�ɑ��鑹�Q�������Ȃ�

���̂Ȃǂɂ����Q�ґ�����̔����� - ��Ô�ɑ��鋋�t���A�������Ȃ�

�ݏ��g�D��Ζ��悩��̋��t���〈����

- ���@���t���A��p���t���Ȃ�

�C 10���~�������͑��������z�̂T��

���̔N�̑��������z��200���~�ȏ�̏ꍇ��10���~�A200���~�����̏ꍇ�͑��������z�ɂT�����|�������z���A����Ô�獷�������܂��B

�ҕt���̌v�Z���@

�ҕt���z�́A�u��Ô�T���z�~�ېŏ����ɉ������ŗ��v�ŋ��߂��܂��B

��Ô�T���z�̌v�Z���@���킩�����Ƃ���ŁA��ɉ����Ċҕt���z���v�Z���Ă����܂��傤�B

�܂��́A�ȉ��̉�Ј�A����̏ꍇ���ɁAA����̈�Ô�T���z���v�Z���܂��B

��Ј�A����̏ꍇ

�N��1,000���~�i�ېŏ���550���~�j

��Ô�T���O�̏����Łi���j�{�Z���Ł�125���~

�������[�ɋL�ڂ��ꂽ�����Ŋz

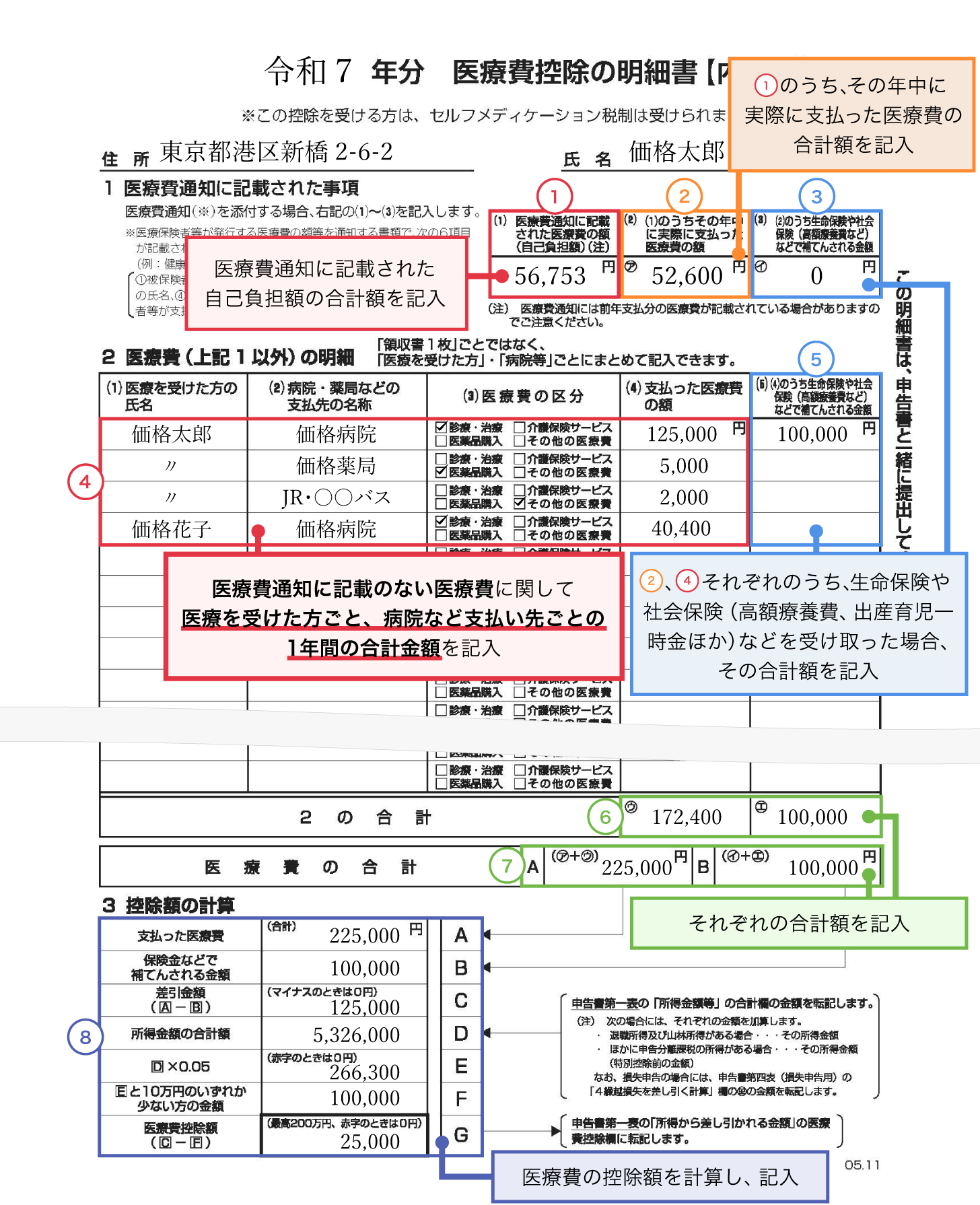

�\�T A���P�N�ԂɎx����������Ô�

| ��Ô�̑Ώێ� | ��Ô�̓��� | �x��������Ô� | �ی����Ȃǂ� ��Ăꂽ���z |

|---|---|---|---|

| A���� | �@�f�@�{���i��p | �U���~ | - |

| A����̔z��� | �A���@�{���Ô�p | 20���~ | �W���~ �i���@���t���j |

| �B�މ@��̒ʉ@�{���i��p | 10���~ | - | |

| �C���@���̍��z�x�b�h�� | �S���~ | - |

��Ô�T���z�́A�P�N�ԂɎx����������Ô��ی����Ȃǂŕ�Ăꂽ���z�ƁA10���~�������͏������z�̂T���������������z�ł��B

A����͑��������z��200���~�ȏ゠�邽�߁A10���~�����������܂��B

�C���@���̍��z�x�b�h��ɂ��āAA����̏ꍇ�͎��ȓs���̂��߁A��Ô�T���̑ΏۊO�ƂȂ�A���Z�ł��܂���B

����Ĉ�Ô�T���z�́A��Ô�v�i�@ + �A + �B�j����ی����Ȃǂŕ�Ăꂽ���z�i�A�̂W���~�j�A10���~������������18���~�ɂȂ�܂��B

���̈�Ô�T���z18���~�ɁA�ېŏ������z�ɉ������ŗ����|�����킹��ƁAA����̊ҕt���z���킩��܂��B

A����̉ېŏ������z��550���~�̂��߁A�ȉ��̕\�U���珊���ŗ���20���ƂȂ�܂��B����̏Z���ł́A�ېŏ������z�ɊW�Ȃ��ꗥ10���ł��B

�\�U �����ł̑��Z�\

| �ېŏ������z | �ŗ� | �T���z |

|---|---|---|

| 195���~���� | 5% | 0�~ |

| 195���~�ȏ� 330���~���� |

10% | 97,500�~ |

| 330���~�ȏ� 695���~���� |

20% | 427,500�~ |

| 695���~�ȏ� 900���~���� |

23% | 636,000�~ |

| 900���~�ȏ� 1,800���~���� |

33% | 1,536,000�~ |

| 1,800���~�ȏ� 4,000���~���� |

40% | 2,796,000�~ |

| 4,000���~�ȏ� | 45% | 4,796,000�~ |

�ȏ�̂��Ƃ���A��Ô�T���z18���~��20���̏����ŗ���K�p���āA�����ł�3��6,000�~�y������܂��B�Z���ł́A�T���z18���~�Ɉꗥ��10����K�p���āA1��8,000�~�y������A���v��5��4,000�~���ł���邱�ƂɂȂ�܂��B

�Ȃ��A�ݐi�ېŐ��x�ɂ���āA�ېŏ������z�������قǏ����ŗ��͍����Ȃ�܂��B���̂��߁A�ېŏ������z�̑���������Ô�T����\�����邱�ƂŁA��茸�łɂȂ���܂��B

��Ô�T���̐\�����@�Ɨ���

��Ô�T���̑Ώۍ��ڂ�T���z�̌v�Z���@�A�ҕt���z�̖ڈ������Ă��܂������A���ۂɁA�ǂ̂悤�Ȏ葱��������ƈ�Ô�T��������̂ł��傤���B

��������́A��ÍT���̎葱���̗�����A���ԂɌ��Ă����܂��傤�B

��Ô�ʒm����̎����ȂǕK�v�ȏ��ނ���������

�܂��́A��Ô�T�����邽�߂ɕK�v�ȏ��ނ�p�ӂ��܂��B�K�v�ȏ��ނ͑S���łS��ނ���A�u��Ô�T���ɕK�v�ȏ��ށv�̍��ڂŏڂ����������܂��B

�Ȃ��A���^�����҂ȂNJҕt�\���ň�Ô�T������ꍇ�ł��A�m��\���̏��ނ��g�p���܂��B

��Ô�T���̖����A�m��\�������쐬����

�K�v�ȏ��ނ����낦����A��Ô�T���̖����Ɗm��\�������\�A���\���쐬���܂��B

���̂R�̏��ނ̏������́A�u��Ô�T�������Ɗm��\�����̏������v�̍��ڂŁA���ނ̌��{�����Ȃ���ڂ����������܂��B

�\�����ԓ��ɁA�Ŗ����ɒ�o����

�L���������������ނ́A�����A�Z���[�̂���Z�����NJ�����Ŗ����ɁA�\�����ԓ��ɒ�o���܂��B��o���@�́A�ȉ��̂R����I�ׂ܂��B

- ��Ô�T���̒�o���@

-

�P.�Ŗ����ɒ��ڏ��ނ����Q����

�Q.���ނ�X������

�R.�d�q�\���V�X�e���ie-Tax�j�𗘗p����

e-Tax�𗘗p����ꍇ�́A�X�}�[�g�t�H����p�\�R�����g���āA�I�����C���Ŏ葱�����\�ł��B�ڂ�����o���@�́A�u�X�}�[�g�t�H���ł̊m��\���̂����v�ŁA�������܂��B

�Ȃ��A��o�̍ۂɂ̓}�C�i���o�[�J�[�h�̒܂��͎ʂ��̓Y�t�ȂǁA�{�l�m�F���ނ��K�v�ł��B

�ҕt�������

�\���葱��������A��P�J���`�P�J�����Ŋҕt�������܂��B

�ҕt���́A�w�肵���a���������ɐU�荞�܂����@�A�Ŋ��̂䂤�����s�e�X�܁A�������͗X�ǂɏo�����Ď����@�A�Q��ނ̎���������܂��B

�Ȃ��A�l���Ǝ�Ȃǂ��m��\���ɂ���Ĕ[�ł���ꍇ�A��Ô�T�����邱�ƂŐŊz���������A�[�Ŋz���y������܂��B

��Ô�T���ɕK�v�ȏ���

�m��\���ň�Ô�T������Ƃ��ɕK�v�ȏ��ނ́A�ȉ��̂S�ł��B

�E��Ô�ʒm

�E��Ô�T���̖���

�E�m��\����

�E�����[

��Ô�ʒm

��Ô�ʒm�́A�������Ă��錒�N�ی��g���Ȃǂ���͂��A��Ô�̊z�Ȃǂ��L�ڂ��ꂽ���ނł��B

��Ô�ʒm�ɋL�ڂ���Ă�����e�́A�ȉ��̂U���ڂł��B

- ��Ô�ʒm�ɋL�ڂ���Ă�����e

-

�P.��ی��҂Ȃǂ̎���

�Q.�×{�����N��

�R.�×{�������̎���

�S.�×{�����a�@�A�f�Ï��A��ǂȂǂ̖���

�T.��ی��҂��x��������Ô�̊z

�U.���N�ی��g���ȂǕی��҂̖���

�����̋L�ړ��e�ɕs�����Ȃ��ꍇ�́A��Ô�ʒm���m��\�����ɓY�t���Ē�o���邱�ƂŁA�u��Ô�T���̖����v�̋L�����ȗ����ł��܂��B�����āA��Ô�̗̎����Ȃǂ̕ۑ����K�v����܂���B

����ŁA�L�ړ��e�ɕs��������ꍇ�́A��Ô�T���̖����ɕs��������⊮���ċL�����܂��B

�Ȃ��A���N�ی��g���ɂ���ẮA�d�q�����⏐���̓d�q�ؖ�����������Ô�ʒm���A�C���^�[�l�b�g��Ŋm�F�A�_�E�����[�h�ł���ꍇ������܂��B

�̎����Ȃǂ͂T�N�ԕۊǂ��Ă����K�v������

��Ô�̎x�������ؖ�����̎����ȂǏ��ނ́A�\�����̒�o�͕s�v�ł����A�؋��Ƃ��Ē����߂���ꍇ�����邽�߁A�\������T�N�Ԃ͕ۊǂ���K�v������܂��B

��̓I�ɂ́A2025�N�i�ߘa�V�N�j���̐\��������ꍇ�́A2026�N�P���P���`2030�N12��31���̂T�N�ԁA�ۊǂ��Ȃ���Ȃ�܂���B

��Ô�ʒm�ɋL�ڂ̂Ȃ���Ô�̗̎����������ꍇ�A���z���ؖ��ł��鏑�ނ��Ĕ��s���Ă��炦��Ƃ͂�����Ȃ����߁A�������Ȃ��悤�ۊǂ��Ă����܂��傤�B

��Ô�T���̖���

��Ô�T���̖����́A���̔N�Ɏx��������Ô�T���Ώۂ̈�Ô���ʔ�Ȃǂ̔�p���܂Ƃ߂����ނł��B

��Ô�ʒm�̋L�ړ��e�ɕs�����Ȃ��ꍇ�ł��A��Ô�T���̖����ɋL�����Ȃ���Ȃ�Ȃ����ڂ����邽�߁A��Ô�T������ۂ͕K���쐬���܂��B

��Ô�T���̖����́A�Ŗ����Œ��ړ��肷��ق��A�ȉ�����_�E�����[�h�ł��܂��B

��Ô�T���̖����y���z�i���Œ��j

�Ȃ��Ae-Tax�𗘗p����ꍇ�́A���Œ��̃T�C�g�u�m��\�������쐬�R�[�i�[�v�ō쐬�\�ł��B

�m��\����

�m��\�����́A��Ô�T������ۂɁA�����̎�ނɂ�����炸�L���A��o���K�v�ȏ��ނł��B

�Ŗ����Œ��ړ��肷��ق��A�ȉ�����_�E�����[�h�ł��܂��B

�m��\�������\�A���\�i���Œ��j

�Ȃ��Ae-Tax�𗘗p����ꍇ�́A���Œ��̃T�C�g�u�m��\�������쐬�R�[�i�[�v�ō쐬�\�ł��B

�����[

�����[�́A���^���獷�������ꂽ�����ł�Z���łȂǂ̋��z���L�ڂ��ꂽ���ނł��B��ɋ��^�����҂����܂����A���Ƃ��A���҂��狋�^���V�����A�������s���Ă���l���Ǝ�Ȃǂ��A��t�����ꍇ������܂��B

�m��\�����ɂ́A���^��ŋ��̋��z�𐳊m�ɋL�ڂ���K�v�����邽�߁A�����[�̓��e��]�L���邱�ƂɂȂ�܂��B�Ζ���Ȃǂ���������A��ɕۊǂ��Ă����܂��傤�B

��Ô�T���̖����Ɗm��\�����̏�����

��������́A�ҕt�\���ň�Ô�T������ꍇ�́A�u��Ô�T���̖����v�u�m��\�������\�v�u�m��\�������\�v�̏�������������܂��B

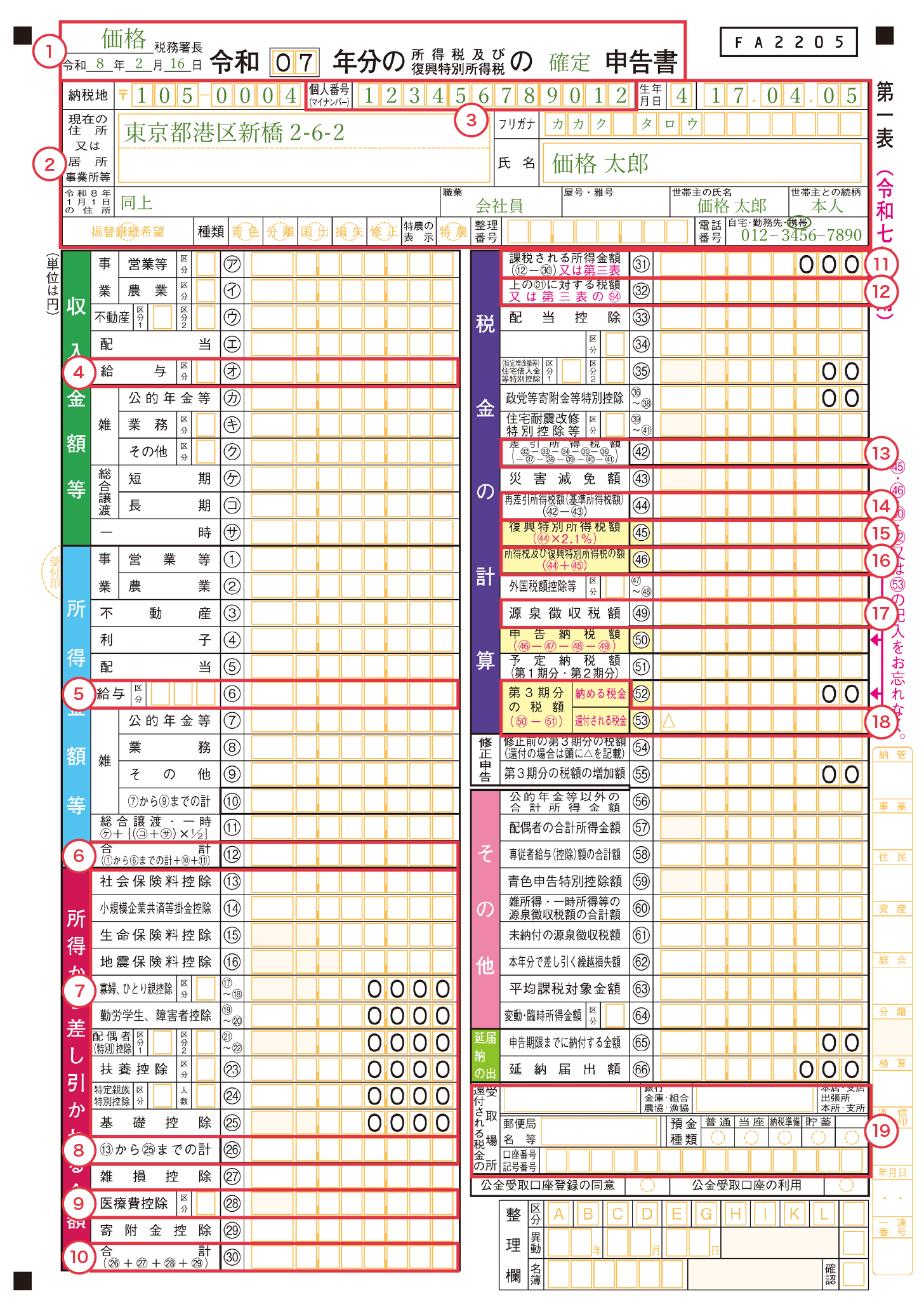

��Ô�T���̖����̋L�����@

�ȉ��̐}�V�̋L�����{�����Ȃ���A���ۂɈ�Ô�T���̖����ɋL�����܂��傤�B

�Ȃ��A��Ô�ʒm�̋L�ړ��e�ɕs�����Ȃ��ꍇ�́A��Ô�ʒm��Y�t���Ē�o���\�Ȃ��߁A�ȉ��@�`�B�̍��ڂ̂L�����܂��B

�}�V ��Ô�T���̖����y���z�̏�����

��Ô�T���̖����̋L�����@

- �@�@��Ô�ʒm���̎��ȕ��S�̍��v�z���L��

- ���ߘa�V�N���i2025�N���j�̏ꍇ�A���N1���`12���L�ڕ��̍��v�z���L��

- �A�@�@�̂����A���̔N���Ɏx���������z��̎����ȂǂŊm�F���A���v�z���L��

- �B�@�A�̂����A�����ی��_��A���Q�ی��_��܂��͌��N�ی��@�̋K��ȂǂɊ�Â��Ď�����ی����⋋�t���i���@��t���A���z�×{��A�o�Y�玙�ꎞ���Ȃǁj������ꍇ�A���̋��z���L��

- �C�@��Ô�ʒm�ɋL�ڂ̂Ȃ���Ô�̕K�v�������A�̎����Ɋ�Â��ċL��

- ���̎������Ƃł͂Ȃ��A��Â������A�x���於�̂��ƂɂP�N�����܂Ƃ߂ċL��

- �D�@�C�̂����A�����ی���Љ�ی��ȂǂŎ�������z������ꍇ�A���̋��z���L��

- �E�@��Ô�ʒm�ɋL�ڂ̂Ȃ���Ô�i�C�j�̍��v�A�C�̂��������ی���Љ�ی��ŕ�Ăꂽ�z�i�D�j�̍��v���L��

- �F�@�P�N�ԂɎx��������Ô�̍��v�A��Ô�̂������t���Ȃǂŕ�Ăꂽ���z�̍��v���L��

- �G�@��Ô�̍T���z���v�Z���A�L��

- ���������z�̍��v�z�iD�j�́A�m��\�������\�̏������z���̍��v�z����]�L

- ����Ô�T���z�iG�j�́A�\�������\�̏������獷�����������z�̈�Ô�T�����ɓ]�L

�m��\�������\�A���\�̋L�����@

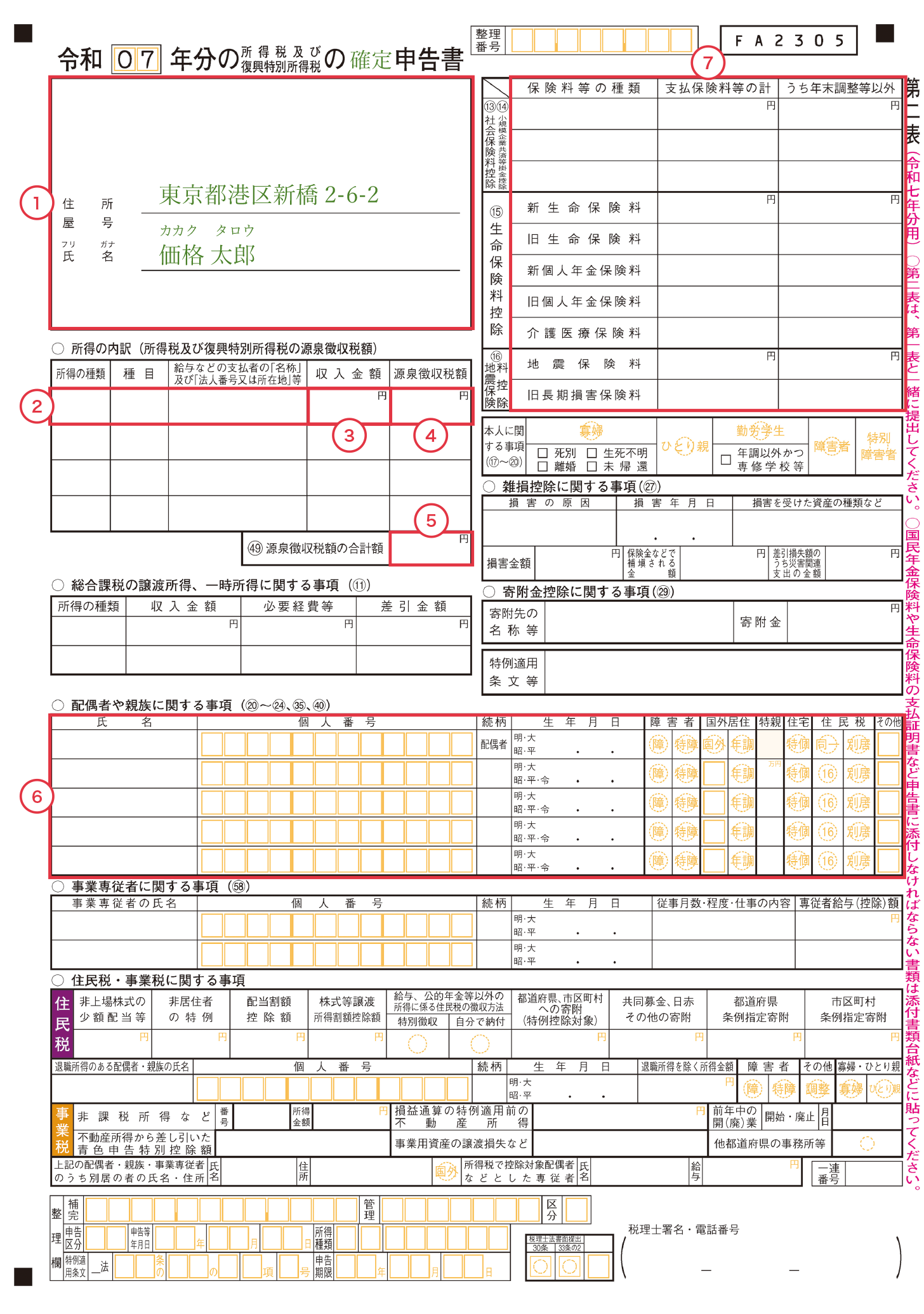

�����ẮA�ȉ��̐}�W�A�}�X�̋L�����{�����Ȃ���A�m��\�������\�A���\�i���j�ɋL�����Ă����܂��傤�B

�}�W �m��\�������\�̏�����

�m��\�������\�̋L�����@

- �@�@��o��A��o���Ȃǂ��L��

- �A�@�Z���A�����A���N�����ق��A�K�v�������L��

- �B�@�}�C�i���o�[�i�l�ԍ��j���L��

- �C�@�����[�́u�x�����z�v��]�L

- �D�@�����[�́u���^�����T����̋��z�v��]�L

- �E�@�������z�̍��v�z���L��

- �����^�����ȊO�̏���������ꍇ�́A���������킹�����z���L��

- �F�@�N�������Ŏ葱����Y�ꂽ�T���A�T���z�ɒlj���ύX������ꍇ�́A���̍T���z���L��

- ���lj���ύX�̏ꍇ�́A�N�������Ŏ葱���������z���܂߂��T���z���L��

- ���N������������ύX���Ȃ��ꍇ�́A�L�ڕs�v

- �G�@�����[�́u�����T���̊z�̍��v�z�v��]�L

- �����^�����ȊO�̏���������ꍇ�́A���������킹�����z���L��

- �H�@�u��Ô�T���̖����v���AG���̋��z��]�L

- �I�`�Q�@�e���ɋL�ڂ��ꂽ�v�Z���@�ɉ����ĎZ�o�������z���L��

- �R�@�ҕt���̎��ꏊ�̏��i�a�����������Ȃǁj���L��

�}�X �m��\�������\�̏�����

�m��\�������\�̋L�����@

- �@�@�Z���A�����Ȃǂ��L��

- �A�@���^�����҂̏ꍇ�́A�����̎�ނɁu���^�v�A��ڂɁu�����v�A�Ζ���̖��̂Ə��ݒn���L��

- �B�@�����[�́u�x�����z�v��]�L

- �C�@�����[�́u�����Ŋz�v��]�L

- �D�@�����Ŋz�̍��v���L��

- ���������P�J���݂̂̏ꍇ�́A�C�̋��z���L��

- �E�@�z��ҁA�}�{�e���̎����A�}�C�i���o�[�i�l�ԍ��j�A�����A���N�����Ȃǂ̕K�v�������L��

- ���N�������Ŋm�肵���z��҂�e���Ɋւ���T���̊z�ɕύX���Ȃ��ꍇ�́A�L�����ȗ��\

- �F�@�N�������Ŏ葱�������Ȃ������ꍇ�A�N�������Ŏ葱�����������e�ɒlj���ύX������ꍇ�́A���̋��z���L��

- ���u�x���ی������̌v�v�ɂ́A�N�������Ŏ葱�����������z�ƁA�lj���ύX�̋��z�����Z���ċL��

- ���u�����N���������ȊO�v�ɂ́A�N�������Ŏ葱�������Ȃ��������ׂĂ̋��z���L��

�X�}�[�g�t�H���ł̊m��\���̂���

��o���ނ̋L��������������A�\�����ԓ��ɕK����o���܂��B

��o���@�́A�Ŗ����ɒ��ڏ��ނ����Q������@�A���ނ�X��������@�A�d�q�\���V�X�e���ie-Tax�j�𗘗p����R�̕��@������܂��B

�����ł́A�X�}�z���g����e-Tax�ł̒�o���@�u�}�C�i���o�[�J�[�h�����v�uID�E�p�X���[�h�����v�ɂ��Đ������܂��B

�}�C�i���o�[�J�[�h����

- �}�C�i�|�[�^���A�g�𗘗p������o�����ł��B

- �@�@�}�C�i���o�[�J�[�h��ǂݎ��

- �A�@�u�m��\�������쐬�R�[�i�[�i���Œ��j�v�Ő\�������쐬

- �B�@�}�C�i�|�[�^���A�g�𗘗p���Ĉ�Ô�ʒm�f�[�^�������擾���A�\�������쐬

- �C�@e-Tax�����o

�ڂ����́A�u�}�C�i�|�[�^���A�g���݃y�[�W�i���Œ��j�v�����m�F���������B

ID�E�p�X���[�h����

- �u�m��\�������쐬�R�[�i�[�v�ł̂ݗ��p�ł����o�����ł��B

- �@�@�Ŗ�����ID�E�p�X���[�h�����̓͏o���쐬�A���M

- ���}�C�i���o�[�J�[�h��IC�J�[�h���[�_���C�^���g���āu�m��\�������쐬�R�[�i�[�v�œ͏o���쐬�A���M���邱�Ƃł��擾�\

- �A�@���s���ꂽID�A�p�X���[�h��e-Tax�Ƀ��O�C��

- �B�@�u�m��\�������쐬�R�[�i�[�v�ň�Ô�T�����ڂ����

- �C�@��Ô�̗̎�����ʒm���̓��e����͂��A�\�������쐬

- �D�@e-Tax�����o

e-Tax�𗘗p���邱�ƂŁA�Ŗ�������Z�@�ւɏo�������ƂȂ��A�X�}�z��p�\�R������ȒP�Ɏ葱�����s���܂��B

�m��\�����s���ۂɖ������Ƃ̂Ȃ��悤�A�X�}�z�Ȃǂł̒�o���@��A�T���̎葱�����@�Ȃǂ����O�Ɋm�F����Ƃ悢�ł��傤�B

���킹�ēǂ݂����L��

-

�y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

�u2025�N(�ߘa�V�N)�� ���^�����҂̕ی����T���\�����v�̏��������A�L����ƂƂ��ɂ킩��₷��������܂��B���̂ق��A�N������������Ƃ��̒��ӓ_�A�m��\���Ƃ̈Ⴂ���������܂��B

-

�����ی����T���Ƃ́H�T���z�̌v�Z���@��T�����x�z�A�Ώۂ̕ی������

�����ی����T���z�ɂ��Čv�Z�̗��V�~�����[�V�����ōT���z��ҕt���z���������ق��A�Ώۂ̕ی��̎�ނ��ڂ���������܂�

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ��Ô�T���Ƃ�

- ��Ô�T���Ŋҕt���Ƃ��Ă�����߂��Ă���H

- ��Ô�T���̐\�����@�Ɨ���

- ��Ô�T���ɕK�v�ȏ���

- ��Ô�T���̖����Ɗm��\�����̏�����

- �X�}�[�g�t�H���ł̊m��\���̂���