![]()

![]()

�X�V���F2025�N9��10��

�鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

�鉤�؊J�ɂ��o�Y�������������Ă��܂��B�鉤�؊J�ł̏o�Y�ɂȂ�Ƃǂ̂��炢�̔�p��������̂ł��傤���H���R���Ƃ͈���Ē鉤�؊J�̈ꕔ�͌��I��Õی��̓K�p�ɂȂ�܂����A�z��O�̏o��S�z�ȕ��́A���Ԃ̈�Õی��ɉ������Ĕ����Ă������ق���������������܂���B

- ���̋L���̗v�_

-

- ���R���͌��I��Ð��x�▯�Ԉ�Õی��̑ΏۊO�����A�鉤�؊J�̔�p�̈ꕔ�͂�������ΏۂɂȂ�

- �鉤�؊J�ł͎��R���؈ȏ�̑z��O�̏o�������\��������

- �z��O�̏o��ɂ͈�Õی��̉������L�������A�������߂̉����^�C�~���O�͔D�P�O

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\

���� �G

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

-

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

�ڎ�

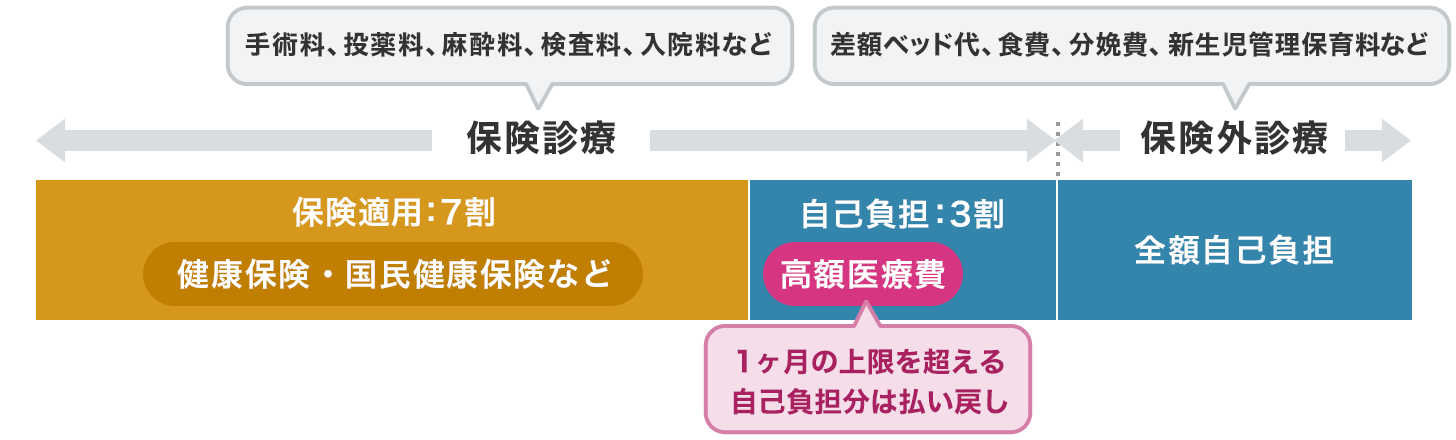

�鉤�؊J�́A���I��Ð��x�̕ی��f�Â▯�Ԃ̈�Õی��̑ΏۂɂȂ�

���R���͐���̕��ł���a�C�ł͂Ȃ����߁A���I��Õی��̓K�p�ɂȂ�܂���B���̂��߁A����������p�̑S�z�����ȕ��S�ɂȂ�܂��B���Ԃ̈�Õی������R���͕ۏ�̑ΏۊO�ł��B

���������āA���@���t�����p���t���Ȃǂ���邱�Ƃ͂ł��܂���B

���R���ł̏o�Y��p

���R���ł̏o�Y��p�́A40���~����65���~���x���Ƃ����Ă��܂����A�o�Y��p�̕��ς́A���̂Ƃ���ł��B

���핪�̕��ϓI�ȏo�Y��p�ɂ��āi2023�N�x�j

| ���� | ���ϒl |

|---|---|

| ���@���� | 5.4�� |

| ���@�� | 122,898�~ |

| �������z | 18,429�~ |

| ���ؗ� | 298,898�~ |

| �V�����Ǘ��ۈ痿 | 51,572�~ |

| �����E��ܗ� | 15,738�~ |

| ���u�E�蓖�� | 17,433�~ |

| �Y�Ȉ�Õ⏞���x | 11,767�~ |

| ���̂ق� | 37,847�~ |

| �D�w���v���S�z | 574,583�~ |

- �a�@�A�f�Ï��A���Y���̍��v

- �D�P�E�o�Y�E�Y��ɂ�����D�Y�w���̎x�������Ɋւ��錟����̎����i�����J���ȁj�����H���č쐬

��L�ɂ��A�D�w�̍��v���S�z�̕��ς͖�57���~�ł��B�����A���̊z�����ׂď�������K�v�͂���܂���B

�Ȃ��Ȃ�A�q�ǂ������܂ꂽ�Ƃ��Ɍ��N�ی��⍑�����N�ی��ɐ\��������ƁA�q�ǂ�1�l�ɂ�50���~�́u�o�Y�玙�ꎞ���v����邱�Ƃ��ł��邩��ł��i�Y�Ȉ�Õ⏞���x�ɉ������Ă��Ȃ���Ë@�ւȂǂŏo�Y�����ꍇ��48.8���~�j�B

�P���v�Z������ƁA�D�w�̍��v���S�z��57���~�Əo�Y�玙�ꎞ����50���~�̍��z�̖�7���~��ڈ��ɏ��������Ă����A�o�Y�ɂƂ��Ȃ���p���J�o�[�ł������ł��B

���݂́A�o�Y�玙�ꎞ������Ë@�ւȂǂɒ��ڎx�����d�g�݁i���ڎx�����x�E���㗝���x�j�����p�ł��A�����͕s������������Ë@�ւȂǂɎx�����悢���ƂɂȂ��Ă��܂��i�o�Y��p���o�Y�玙�ꎞ���������ꍇ�́A���z�����܂��j�B

�鉤�؊J�̏ꍇ�͎��R��������p��������

�鉤�؊J�Ȃǂُ̈핪�̏ꍇ���u�o�Y�玙�ꎞ���v�����܂����A���R���ł͂�����Ȃ���p��������܂��B

���@�������A���R���̏ꍇ�͕���5.4���ł����A�鉤�؊J�̏ꍇ��6������10�����x�A�Y��̌o�߂ɂ���Ă�10���ȏ�ɂȂ邱�Ƃ�����܂��B

�������A�鉤�؊J�ɂƂ��Ȃ���p�Ⓤ��A���ˁA�����A�����A���@���Ȃǂ̈�Ô�͌��I��Õی��̓K�p�ɂȂ�A���ȕ��S�z��3���ł��݂܂��B�܂��A���I��Õی����K�p�ɂȂ��p�����z�×{��x���K�p����邽�߁A1�J���̏���z���鎩�ȕ��S�����͕����߂���܂��B

�Ȃ��A���z�x�b�h����H��A���ؗ��A�V�����Ǘ��ۈ痿�Ȃnj��I��Õی����K�p����Ȃ���p�́A�S�z���ȕ��S�ɂȂ�܂��B

�鉤�؊J��p�̎��ȕ��S�C���[�W

�z��O�̏o��ɔ�����ɂ́A���Ԃ���Õی��ɉ������Ă������Ƃ��L���ł��B�Ȃ��Ȃ�A���Ԃ̈�Õی��ł��鉤�؊J�Ȃǂُ̈핪���ۏ�ΏۂɂȂ邩��ł��B

���ׂĂ̖��Ԃ̈�Õی����鉤�؊J��ۏႵ�Ă���Ƃ͂�����܂���̂ŁA��������O�Ɍ_����e���悭�m�F���Ă���������

���l�C�̈�Õی����킩��I

���Ԃ̈�Õی��Œ鉤�؊J�̔�p���J�o�[

�鉤�؊J�ŏo�Y���邱�ƂɂȂ邩�ǂ����́A�D�P�������ƂłȂ���킩��܂���B�܂��A�D�P���ɂ͎��R����\�肵�Ă��Ă��A�o�Y���̏ɂ���Ă͋}�ɒ鉤�؊J�ɂȂ�ꍇ������܂��B

-

- �I��鉤�؊J�p�F20��1400�~

- �ً}�鉤�؊J�p�F22��2000�~

- ���G�ȏꍇ�̓v���X2���~������

- �鉤�؊J�́u��p���v�͂ǂ��̕a�@�ł������ł��i2024�N�x�f�Õ�V�_�����j

- ��L�̎�p�������łȂ��A���܂��܂Ȕ�p��������܂�

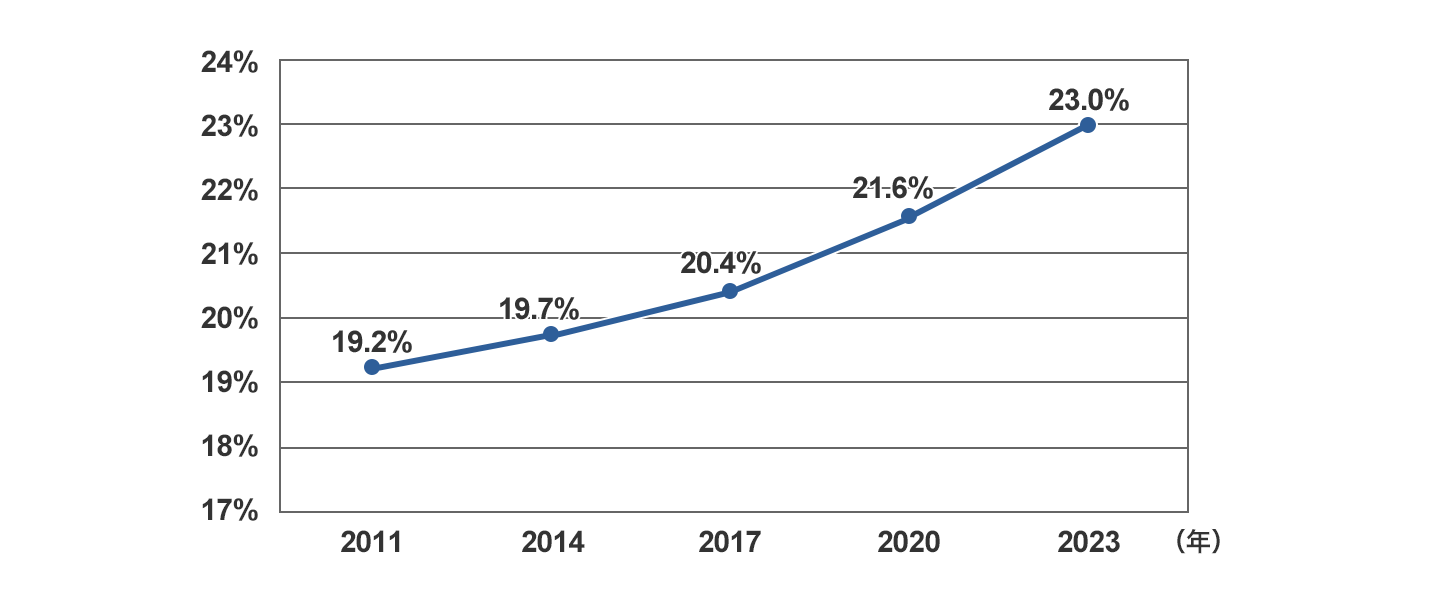

4.3�l��1�l���鉤�؊J�ŏo�Y���Ă���

���̃O���t�́A���،����ɑ���鉤�؊J�̊����̐��ڂ������Ă��܂��B

�鉤�؊J�؏o�p�����̔N������

- 2023�N ��Î{�݁i�ÑԁE���ԁj�����E�a�@�̊T���i�����J���ȁj�����H���č쐬

�鉤�؊J�̊����͔N�X�㏸���Ă���A2023�N�͖�23���A4.3�l��1�l���鉤�؊J�ŏo�Y���Ă��܂��B

���̌�����݂�ƁA�D�P�����l�͂���ł��鉤�؊J�ŏo�Y���邩������Ȃ��ƍl���Ă������ق����悳�����ł��B

�鉤�؊J�ł̏o�Y�ɔ����āA���炩���ߖ��Ԃ̈�Õی��ɉ������Ă����A���@���t�����p���t�������A�z��O�̏o����J�o�[�ł��܂��B

��Õی��ɉ������Ă����ꍇ�ŁA�鉤�؊J�ɂȂ����Ƃ��̔�p����

�鉤�؊J�ł̏o�Y��p�i���@������9���j

���I��Õی��K�p���i3�����S�E���z�×{��K�p��j�F8��1230�~

����E���̑��F61��7720�~

�o�Y��p���v�F69��8950�~�c�@

�������Ă�����Õی�����̋��t��

���@���t���F9���~�i1���~�~9���j

��p���t���F10���~

���t�����v�F19���~�c�A

���I��Ð��x���������o�Y�玙�ꎞ���F50���~�c�B

�ŏI�I�Ȏ��ȕ��S�z�F�@69��8950�~�|�i�A19���~�{�B50���~�j��8,590�~

��L�́A�鉤�؊J�ɂ��o�Y�ɖ�70���~�̔�p�������������̂́A��Õی��ɉ������Ă����������œ��@���t���Ǝ�p���t��19���~�����A�ŏI�I�Ȏ��ȕ��S��1���~�����Ɏ��܂����P�[�X�ł��B

���l�C�̈�Õی����킩��I

���Ԃ̈�Õی��ɉ������ׂ��^�C�~���O�́H

���Ԃ̈�Õی��ɉ�������œK�ȃ^�C�~���O�́A�D�P�O�ł��B�Ȃ��Ȃ�A�D�P���̐l�́A�D�P���Ă��Ȃ��l�������X�N�������Ɛ����ی���Ђ����f���邩��ł��B

���̂��߁A�\�����݂̎����ɂ���Ă͉����ł��Ȃ�������A�����ł����Ƃ��Ă��قƂ�ǂ̏ꍇ�A���ʕs�S�ۂƂ������ʏ��������܂��B

���ʏ����Ƃ́A�鉤�؊J�ȂǂɂƂ��Ȃ����@���p�͕ۏ�̑ΏۊO�Ƃ���Ƃ������̂ł��B

�������A����ł���Õی��ɉ������Ă����A�D�P��o�Y�ɊW�̂Ȃ��a�C��P�K�ł̓��@�A��p�͕ۏႳ��܂��B�������A�鉤�؊J�Ȃǂ̃��X�N�ɔ�����ړI�ʼn������悤�Ƃ���l�̕s�����������邱�Ƃ͂ł��܂���B

�Ȃ��A�ŏ��̔D�P���ɓ��ʏ����t���ʼn������A���̏o�Y�����R���������ꍇ�A����̔D�P�ł͓��ʏ������͂���A�鉤�؊J�Ȃǂ��ۏႳ��邱�Ƃ�����܂���

�����̏ꍇ�́A�Ɛg����A���邢�́A������ł��D�P�O�̎����ɖ��Ԃ̈�Õی��ɉ������Ă����̂��悢�ł��傤�B

��������A���ʏ����������ƂȂ��A�o�Y���̒鉤�؊J�Ȃǂ��܂߁A���L���a�C��P�K�ɂ����@�A��p�̕ۏ���m�ۂł��܂��B

���l�C�̈�Õی����킩��I

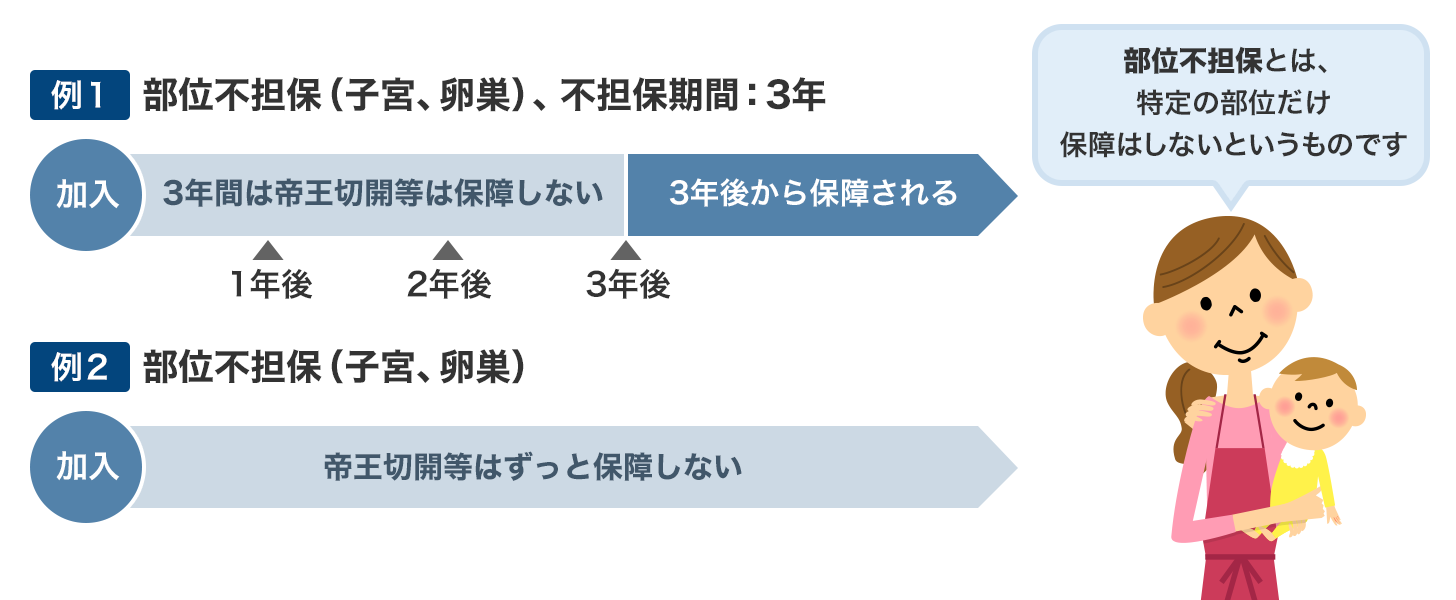

�ŏ��̏o�Y���鉤�؊J���ƁA���̌�ɉ������Ă��ۏႳ��Ȃ��c

�ŏ��̏o�Y���鉤�؊J���ƁA���̌�A����ɔ����Ĉ�Õی��ɉ������悤�Ƃ��Ă��A�������ʼn�������͍̂���ł��B

��Õی��̐\�����݂�����ۂɂ́A���m���ɁA���̂Ƃ��̌��N��Ԃ�ߋ��̕a���Ȃǂ𐳒��ɋL�ڂ��Ȃ���Ȃ�܂���B

���m���̒��ɂ���u�ߋ�5�N�ȓ��ɒ鉤�؊J���܂ޔD�P�E���ɂƂ��Ȃ��ُ�œ��@���p���������Ƃ�����܂����v�Ƃ�������Ɂu�͂��v�Ɖ���ƁA�قƂ�ǂ̏ꍇ�œ��ʏ��������A����̔D�P�A�o�Y�ł��ۏႳ��܂���B

�鉤�؊J�o���҂̓�������̗�

�鉤�؊J�ȊO�ɂ��A�D�P�E���ɂƂ��Ȃ��ُ�Ƃ��Ď��̂悤�ȏǏY�����܂��B����炪�ߋ�5�N�ȓ��Ȃǂɂ���ƍ��m���K�v�ɂȂ�A���ʏ��������\��������܂��B

- �ی���Ђ⏤�i�ɂ���ĈقȂ�܂��B

- �ؔ����Y

- ��Y�i�z�����E��q���j

- ���Y

- �q�{��ǖ��͏�

- �����j��

- �O�u�ٔ�

- �D�P���ŏǁi�D�P�������nj�Q�j

- �D�P���j�i���j

- �q�{�O�D�P

- �D�P���ŏ�

�Ȃ�

���l�C�̈�Õی����킩��I

�o�Y�ɂƂ��Ȃ��č�����x������邨���́H

�q�ǂ�1�l�ɂ�50���~�����炦��

���R����A�鉤�؊J�Ȃǂُ̈핪�ɂ�����炸�A�o�Y�������Ƃ��ɂ͌��N�ی��⍑�����N�ی��ɐ\������Əo�Y�玙�ꎞ���Ƃ��āA�q�ǂ�1�l�ɂ�50���~�i�Y�Ȉ�Õ⏞���x�ɉ������Ă��Ȃ���Ë@�ւȂǂŏo�Y�����ꍇ��48.8���~�j�����邱�Ƃ͂��łɏq�ׂ܂����B

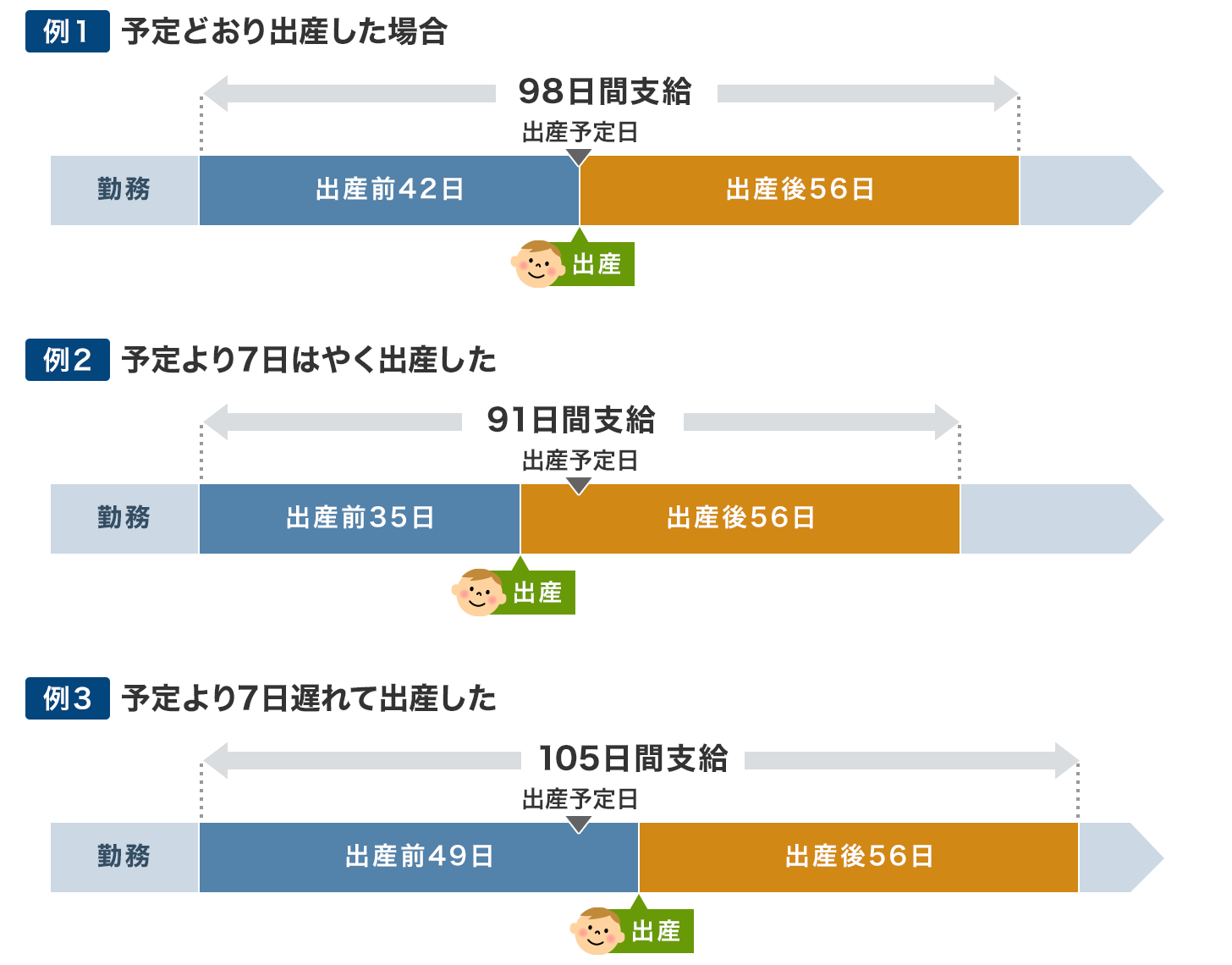

�o�Y�玙�ꎞ�������炦��o�Y�Ƃ́A�D�P13�T�i85���j�ȏ�̐��Y�i���Y�j�A���Y�i���Y�j�A�l�H�D�P����̂��Ƃł���

�Y�O�Y��x�ɂ́A�o�Y�蓖�������炦��

��Ј��̐l�ŁA�Y�O�Y��x�ɂ��Ƃ��ĉ�Ђ��狋���̎x�������Ȃ��ꍇ�́A�o�Y�蓖�������܂��B

�x�����Ԃ͌����Ƃ��ďo�Y�\����ȑO42������o�Y���̗����ȍ~56���܂ł͈͓̔��ŁA��Ђ��x�����̎x�������Ȃ��������Ԃł��B���Ȃ݂ɁA�o�Y���\������x�ꂽ�ꍇ�́A���̒x�ꂽ���Ԃ��o�Y�蓖�������炦�܂��B

�x���z�͋��^��2�^3�����z�ł��B�o�Y�蓖���̊z��菭�Ȃ������������Ă���ꍇ�́A���z���x������܂��B

�o�Y�蓖���̎x���C���[�W

�o�Y��p�͈�Ô�T���̑ΏۂɂȂ邱�Ƃ�

�o�Y�ɂƂ��Ȃ����܂��܂Ȕ�p�̈ꕔ�́A��Ô�T���̑Ώۂɂ��Ȃ�A�m��\��������ΐŋ��̊ҕt����܂��B

���R����A�鉤�؊J�Ȃǂُ̈핪�ɊW�Ȃ��A�D�P��̒�����f�⌟���̔�p�A�ʉ@��p�A���@�E��p�̔�p�A�o�Y�œ��@���邽�߂̃^�N�V�[����܂ތ�ʔ�A���@���ɕa�@�Ɏx�����H����Ȃǂ��ΏۂɂȂ�܂��B

- �֘A�y�[�W�@�m��\�� ��Ô�T���̑Ώۂ�\�����@�Əڂ���������

��Ô�T���z���v�Z����Ƃ��́A��Ô��o�Y�玙�ꎞ���Ȃǂ▯�Ԃ̈�Õی������������t�������������Ȃ��Ƃ����܂���i�o�Y�蓖���͍��������Ȃ���OK�j

���ꂩ��D�P�A�o�Y���}���鏗���ɂƂ��āA�鉤�؊J�ɂ��o�Y�͌����Ē��������Ƃł͂���܂���B���ꂾ���ɁA�\�z�O�̏o��ɔ�����Ȃ�A�Ɛg�̂Ƃ����A������ł��D�P�O�̑��������Ɉ�Õی��̉�������������̂��L���ł��B

�Ⴂ�����ɉ������Ă����A�ی����������ƌv�ւ̕��S���Ⴍ�}�����܂��B

�܂��A�鉤�؊J�ɂ����炸�A���̂ق��̕��L���a�C��P�K�ɂ����@�A��p�ɔ���������������Ă��邽�߁A���S���܂��B

���l�C�̈�Õی����킩��I

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �鉤�؊J�́A���I��Ð��x�̕ی��f�Â▯�Ԃ̈�Õی��̑ΏۂɂȂ�

- ���Ԃ̈�Õی��Œ鉤�؊J�̔�p���J�o�[

- ���Ԃ̈�Õی��ɉ������ׂ��^�C�~���O�́H

- �ŏ��̏o�Y���鉤�؊J���ƁA���̌�ɉ������Ă��ۏႳ��Ȃ��c

- �o�Y�ɂƂ��Ȃ��č�����x������邨���́H