![]()

![]()

更新日:2026年6月16日

入院費用はいくらかかる?相場や自己負担額を抑える方法を解説

病気やケガで入院すると、医療費以外に食事代や差額ベッド代といった費用も発生し、最終的な自己負担額が大きくなることがあります。

この記事では、入院費用の相場や自己負担費用の内訳のほか、公的制度や民間の医療保険を活用した備え方を解説します。

- この記事の要点

-

- 入院1日あたりの自己負担費用は平均24,300円、1回あたりでは平均18万7,000円

- 入院費用には、公的医療保険が適用される治療費と、全額自己負担となる食事代や差額ベッド代などがある

- 高額療養費制度を活用すると、1カ月の医療費の自己負担額を一定額まで抑えられる

- 高額療養費制度などの公的制度で自己負担をカバーできない部分は、民間の医療保険で備える

-

この記事の監修者

-

株式会社カカクコム・インシュアランス

CFP(R)資格、1級ファイナンシャル・プランニング技能士、社会保険労務士森谷 智彦

入院費用の相場・自己負担額の平均はいくら?

病気やケガで入院した場合、入院日数にかかわらず、自己負担費用は発生します。

ここでは、データをもとに入院費用の平均的な相場を解説します。

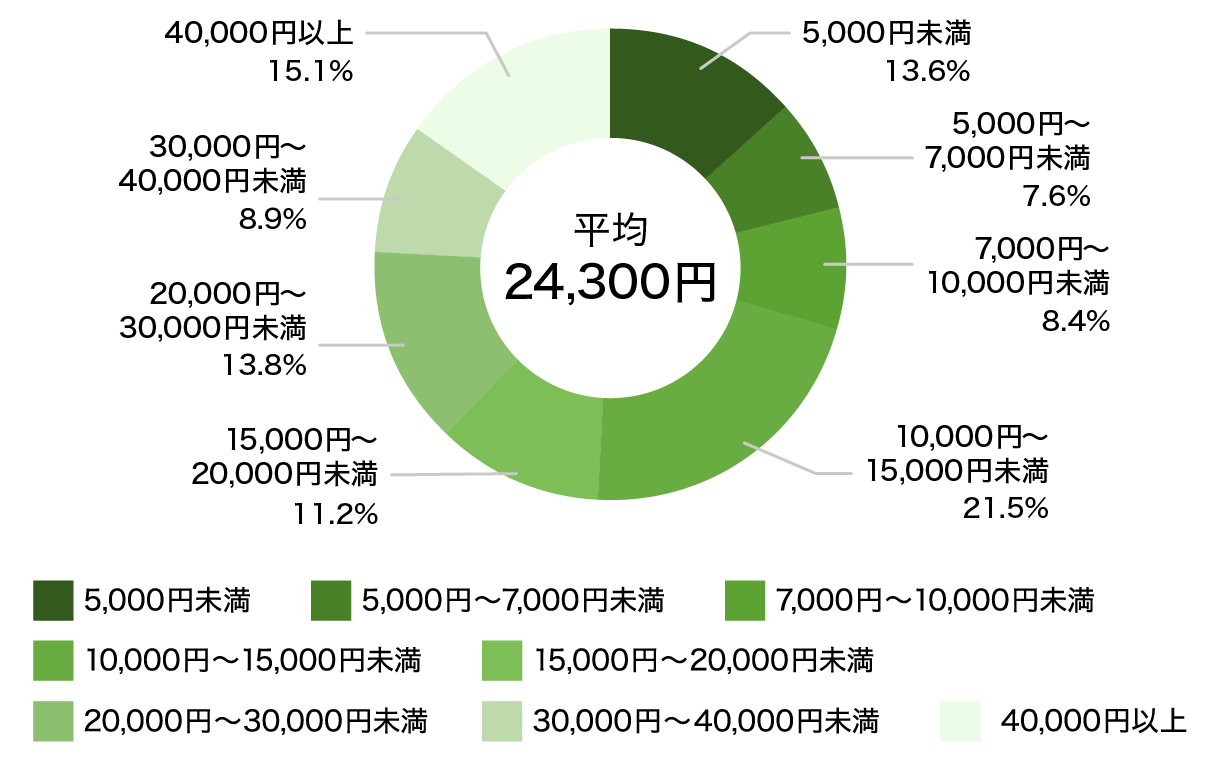

入院1日あたりの自己負担費用は平均24,300円

以下の図1にもあるように、入院1日あたりの自己負担費用は平均24,300円です。

金額別に見ると、自己負担が1万円未満の割合は全体の約3割にとどまっています。

つまり、約7割は、1日あたり1万円以上の自己負担が発生していることもわかります。

図1 入院1日の自己負担費用平均

- 出典:2025(令和7)年度 生活保障に関する調査(生命保険文化センター)

- 治療費、食事代、差額ベッド代に加え、交通費や衣類、日用品などを含む

- 高額療養費制度を利用した場合は利用後の金額

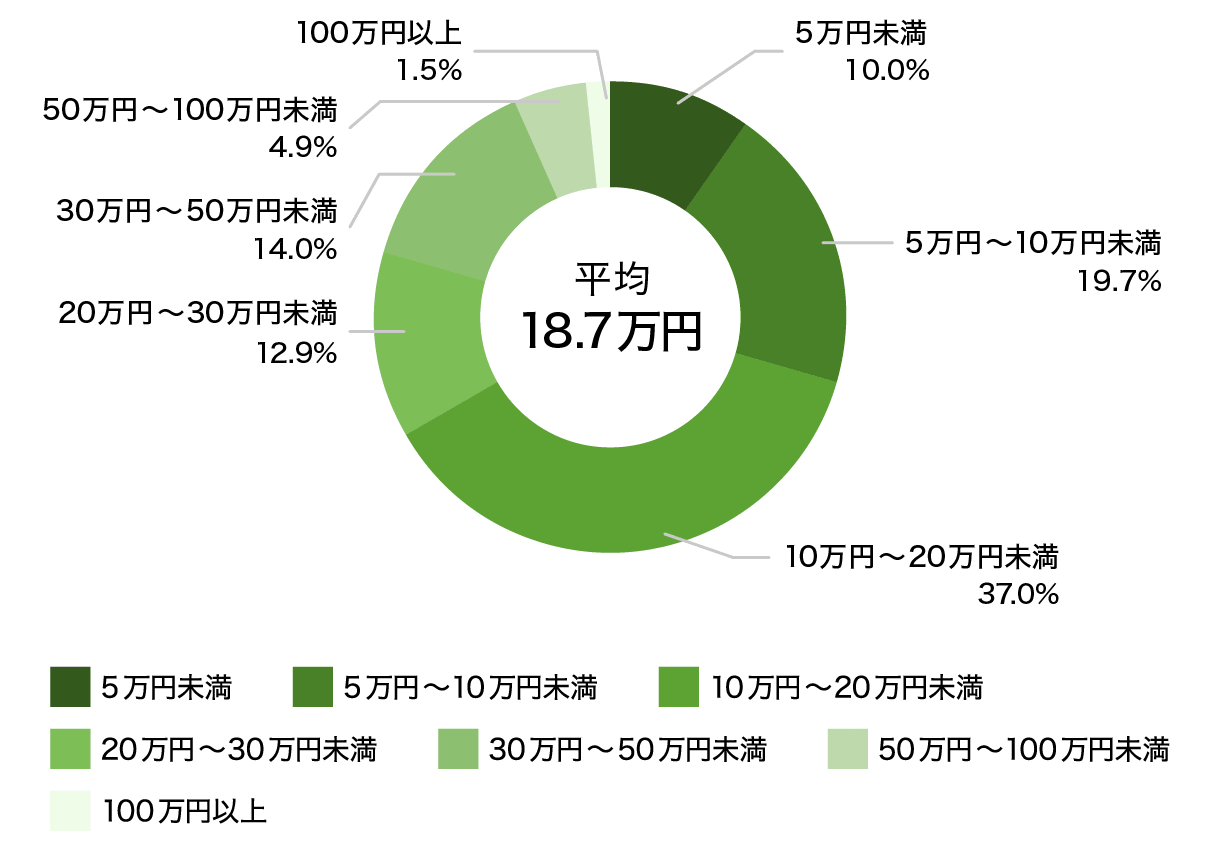

入院1回あたりの自己負担費用は平均18万7,000円

以下の図2のように、入院1回あたりの自己負担費用は、平均18万7,000円です。

図2 入院1回の自己負担費用平均

- 出典:2025(令和7)年度 生活保障に関する調査(生命保険文化センター)

- 治療費、食事代、差額ベッド代に加え、交通費や衣類、日用品などを含む

- 高額療養費制度を利用した場合は利用後の金額

また、入院日数が長くなるほど、自己負担が大きくなる傾向があることもわかっています。

たとえば、入院5日未満の自己負担費用の平均は11万円ですが、入院5日〜7日では平均14万8,000円(※)と、入院日数とともに自己負担が増えます。

近年は平均入院日数が短期化していますが、疾病や症状によっては、入院が数カ月に及ぶこともあります。そのような場合、自己負担はさらに膨らむため、貯蓄のみで備えるのは難しいこともあります。

- 出典:2025(令和7)年度 生活保障に関する調査(生命保険文化センター)

入院費用には、どのようなものがあるの?

入院時にかかる費用は、大きく2つにわかれます。

公的医療保険(健康保険や国民健康保険)が適用されて自己負担が抑えられるものと、全額自己負担となるものです。

それぞれの内訳を確認してみましょう。

公的医療保険が適用される費用

公的医療保険が適用される費用には、入院中の治療費や入院基本料があります。自己負担は、年齢や所得によって1割〜3割負担と異なり、多くの場合は3割負担となります。

- 治療費

-

診察料、検査費用、手術費用、投薬料など

- 入院基本料

-

診察・看護費用、室料や寝具など

全額自己負担となる費用

以下の費用は公的医療保険の対象外となるため、全額自己負担しなければなりません。

これらの費用が、入院時の自己負担額を押し上げる要因でもあります。

食事代

入院中の食事代は、1食約550円(※)で1日あたり約1,650円かかります。

入院日数が増えるほど、食事代の出費は大きくなります。

- 出典:令和8年度診療報酬改定の概要 2.賃上げ・物価対応(物価対応)(厚生労働省)

差額ベッド代

1人〜4人部屋など、希望して個室や少人数部屋を利用した場合に発生する費用で、1日あたりの平均は6,862円(※)です。

入院期間が長くなるほど負担が積み重なります。

- 出典:主な選定療養に係る報告状況 中央社会保険医療協議会 総会(第613回)(厚生労働省)

先進医療費

公的医療保険の対象外となる高度な医療技術を用いた場合、その技術料は全額自己負担です。

場合によっては、数十万円〜数百万円かかることもあります。

そのほかの費用

日用品などの消耗品の購入費用や、見舞いに来る家族の交通費なども全額自己負担です。

公的制度を活用して、入院費用の「自己負担」を抑えよう

入院時の医療費負担を軽減するほか、働けない期間の収入減少をカバーできる公的な制度があります。ここでは、その代表的な2つを紹介します。

高額療養費制度

高額療養費制度とは、1カ月間(1日から月末まで)の医療費の自己負担額が、一定額(自己負担限度額)までに抑えられる制度です。

自己負担限度額は、年齢と所得によって異なります。たとえば、70歳未満で年収約370万円〜770万円、1カ月の総医療費が100万円だった場合の限度額は87,430円です。

なお、2026年8月の診療分から、自己負担限度額が引き上げられます。同じく70歳未満で年収約370万円〜770万円、1カ月の総医療費が100万円だった場合の限度額は、92,940円になります(※)。

- 高額療養費制度の見直しについて(令和8年8月診療分から)(厚生労働省)

傷病手当金

傷病手当金とは、病気やケガで長期間働けなくなった場合に、収入の減少を補うための制度です。

会社員や公務員が加入する健康保険から支給されます。なお、支給期間は最長1年6カ月、支給額は標準報酬日額の3分の2が上限となるため、元の給与が全額保障されるわけではありません。

また、自営業者やフリーランスが加入する国民健康保険には、原則として傷病手当金の制度がありません。入院中や療養中の収入減少を補う手段が限られるため、会社員などに比べて収入減少のリスクが高くなりやすいでしょう。

公的制度で足りない部分は、民間の「医療保険」で備えよう

公的制度を活用しても、次のようなケースでは自己負担が大きくなります。このような、公的制度でもカバーできない部分を、民間の医療保険で備えておくと安心です。

-

- 高額療養費制度を利用しても、自己負担限度額までの医療費は自己負担となる

- 入院中の食事代や差額ベッド代、先進医療費などは、公的制度の適用対象外となり、全額自己負担

- 自営業者やフリーランスには傷病手当金がないため、収入減少のリスクが高い

民間の医療保険で費用と収入減少リスクに備えよう

民間の医療保険(以下、医療保険)は、入院時の自己負担費用を補う選択肢の一つです。給付金を、治療費の自己負担分や、食事代・差額ベッド代といった全額自己負担の費用に充てることができます。

また、収入減少のリスクにも備えられます。入院・療養中の1日あたりの逸失収入(働けないことで失われる収入)は、平均22,300円です。

公的制度ではまかなえない収入減少への備えとして、特に自営業者・フリーランスに有効な選択肢となります。

- 出典:2025(令和7)年度 生活保障に関する調査(生命保険文化センター)

複数社を比較して、自分に合う医療保険を選ぼう

もしものときの費用や、公的制度でカバーできない出費に備えて、医療保険を検討しましょう。

ただし、備えたいリスクや状況によって、適した医療保険は異なります。商品によって医療保険の保障内容や保険料はさまざまなため、複数の保険会社の商品を比較・検討し、自身にあった医療保険を見つけましょう。

あわせて読みたい記事

医療保険の記事一覧

医療保険とは

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- ネット生保は本当に安いの?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 入院費用の相場・自己負担額の平均はいくら?

- 入院費用には、どのようなものがあるの?

- 公的制度を活用して、入院費用の「自己負担」を抑えよう

- 公的制度で足りない部分は、民間の「医療保険」で備えよう