�w���ی��Ƃ́A���q���܂̓��w����i�w���ɏj���▞���ی�������邱�Ƃ��ł��鋳�玑�����������邽�߂̒��~�^�̕ی��ł��B

![]()

![]()

�w���ی� ��r

�X�V���F2026�N04��23��

�w���ی��̏��i�ꗗ

�t�R�N����

�t�R�N�����̊w���ی� �݂炢�̂�

| �Ԗߗ� | |

|---|---|

| ��113.7�� | |

| �ی����������z | ��摍�z |

| 1,845,588�~ | 2,100,000�~ |

�_��ҁi�e�j�F30�A�j���@��ی��ҁi�q�ǂ��j�F0�A�uS�i�X�e�b�v�j�^ �����ی����z�@100���~�i�ی����������@�F�����U�ֈ��j/17�Ε��������v�v�����̏ꍇ

- �����ی���

- 9,047�~

�ی����̎�掞���Ǝ����z������

�t�R�N����

�t�R�N�����̊w���ی� �݂炢�̂�

�ی����̎�掞���Ǝ����z

���i��v�����ɂ���ĕی���������^�C�~���O���قȂ�܂��B

| �q�̔N�� | ���z |

|---|---|

| �c�t���i�R�j | 5���~ |

| ���w�Z�i6�j | 5���~ |

| ���w�Z�i12�j | 10���~ |

| ���Z�i15�j | 10���~ |

| ��w�i18�j | 70���~ |

| ���l�i20�j | 10���~ |

| ���� | 100���~ |

| ���v | 2,100,000�~ |

���i����

- �Q��ނ̎����@�ƂS��ނ̕������Ԃ�g�ݍ��킹�āA���C�t�X�^�C���ɍ����������������ł���B

- �Q�l�ڂ̎q�ǂ�����Z�튄�����K�p�����B

���i����������

�A�t���b�N

���݂邱�ǂ��̊w���ی�

| �Ԗߗ� | |

|---|---|

| ��104.9�� ���P | |

| �ی����������z | ��摍�z |

| 1,714,608�~ | 1,800,000�~ |

�_��ҁi�e�j�F30�A�j���@��ی��ҁi�q���j�F0�A�u��摍�z180���~�R�[�X�i��w���N���z 60���~�j �ی��������Ə������t �w���N���x���J�n�N��18�^�ی����������ԁF18�Ε��ρi�ʎ戵�j�v�v�����̏ꍇ

- �����ی���

- 7,938�~

�ی����̎�掞���Ǝ����z������

�A�t���b�N

���݂邱�ǂ��̊w���ی�

�ی����̎�掞���Ǝ����z

���i��v�����ɂ���ĕی���������^�C�~���O���قȂ�܂��B

| �q�̔N�� | ���z |

|---|---|

| �c�t���i�R�j | - |

| ���w�Z�i6�j | - |

| ���w�Z�i12�j | - |

| ���Z�i15�j | 30���~ |

| ��w�i18�j | 150���~ ���w���F60���~�A30���~/�N�~3�� |

| ���l�i20�j | - |

| ���� | - |

| ���v | 1,800,000�~ |

���i����

- �ی����͌������E���N�����E�N��������I�ׂ܂��B

- ���Z���w�̍ۂɊw���ꎞ�����A��w���w������S�N�Ԍv��I�Ɋw���N�������܂��B

��2025�N12�����݂̓��e�ł��B

���_�̔N���ی����������ԂȂǂɂ���ẮA��摍�z�E��ߋ����v�����ی����������ꍇ������܂��B

�����i�̏ڍׂ́u�_��T�v�v�������m�F���������B

���P�߂藦�͂��_����e�Ȃǂɂ���ĈقȂ�܂��B

���i����������

�Z�F����

�X�~�Z�C�̂��ǂ����������ی�

| �Ԗߗ� | |

|---|---|

| ��100.7�� | |

| �ی����������z | ��摍�z |

| 1,191,600�~ | 1,200,000�~ |

�_��ҁi�e�j�F30�A�j���@��ی��ҁi�q���j�F0�i�j�̎q�E���̎q���ʁj�A�u��{�ی����z100���~ �i�����U�ֈ��j/15�Ε��������v�v�����̏ꍇ

- �����ی���

- 6,620�~

�ی����̎�掞���Ǝ����z������

�Z�F����

�X�~�Z�C�̂��ǂ����������ی�

�ی����̎�掞���Ǝ����z

���i��v�����ɂ���ĕی���������^�C�~���O���قȂ�܂��B

| �q�̔N�� | ���z |

|---|---|

| �c�t���i�R�j | - |

| ���w�Z�i6�j | - |

| ���w�Z�i12�j | 10���~ |

| ���Z�i15�j | 10���~ |

| ��w�i18�j | 100���~ |

| ���l�i20�j | - |

| ���� | - |

| ���v | 1,200,000�~ |

���i����

- �_��ҁi�e�j���j���̏ꍇ��18�`69�܂ŁA�����̏ꍇ��18�`75�܂Ő\�����݉\�I

- ���w�Z�A���Z�A��w���w�̐ߖڂ̔N�ɁA�j���������܂��B

���i����������

���z����

�킭�킭�|�b�P

| �Ԗߗ� | |

|---|---|

| ��98.8�� | |

| �ی����������z | ��摍�z |

| 2,023,488�~ | 2,000,000�~ |

�_��ҁi�e�j�F30�A�j���@��ی��ҁi�q���j�F0�u�T�^ �w����100���~ �����j��100���~ �ی�����22�Ζ��� �ی�����������18�Ζ����N���W�b�g�J�[�h�����v�v�����̏ꍇ

- �����ی���

- 9,368�~

�ی����̎�掞���Ǝ����z������

���z����

�킭�킭�|�b�P

�ی����̎�掞���Ǝ����z

���i��v�����ɂ���ĕی���������^�C�~���O���قȂ�܂��B

| �q�̔N�� | ���z |

|---|---|

| �c�t���i�R�j | - |

| ���w�Z�i6�j | - |

| ���w�Z�i12�j | - |

| ���Z�i15�j | - |

| ��w�i18�j | 100���~ |

| ���l�i20�j | - |

| ���� | 100���~ |

| ���v | 2,000,000�~ |

���i����

- ��ی��ҁi�q�ǂ��j12�܂Ő\�����݉\�I

���i����������

�����C���������

5�N���Ɨ����z���t ���ǂ��ی�

| �Ԗߗ� | |

|---|---|

| ��85.2�� | |

| �ی����������z | ��摍�z |

| 2,344,896�~ | 2,000,000�~ |

�_��ҁi�e�j�F30�A�j���@��ی��ҁi�q���j�F0�A�u��j���z100���~ A�^�C�v�v�v�����̏ꍇ

- �����ی���

- 10,856�~

�ی����̎�掞���Ǝ����z������

�����C���������

5�N���Ɨ����z���t ���ǂ��ی�

�ی����̎�掞���Ǝ����z

���i��v�����ɂ���ĕی���������^�C�~���O���قȂ�܂��B

| �q�̔N�� | ���z |

|---|---|

| �c�t���i�R�j | - |

| ���w�Z�i6�j | 20���~ |

| ���w�Z�i12�j | 30���~ |

| ���Z�i15�j | 50���~ |

| ��w�i18�j | 100���~ |

| ���l�i20�j | - |

| ���� | - |

| ���v | 2,000,000�~ |

���i����

- �_��ҁi�e�Ȃǁj�����S�܂��͍��x��Q��ԂɂȂ����ꍇ�ɁA�q�ǂ��̋����Ƃ��Ċw���ی��̖����܂ň��z�̔N�������܂��B

- �ی����̎x�����ɃN���W�b�g�J�[�h�������\�ł��B

���i����������

�O��Z�F�C�゠����������

5�N���Ɨ����z���t���ǂ��ی�

| �Ԗߗ� | |

|---|---|

| ��74.3�� | |

| �ی����������z | ��摍�z |

| 2,421,360�~ | 1,800,000�~ |

�_��ҁi�e�j�F30�A�j���@��ی��ҁi�q���j�F0�A�u��{�ی����z�F100���~�i�T�^�j�v�v�����̏ꍇ

- �����ی���

- 11,210�~

�ی����̎�掞���Ǝ����z������

�O��Z�F�C�゠����������

5�N���Ɨ����z���t���ǂ��ی�

�ی����̎�掞���Ǝ����z

���i��v�����ɂ���ĕی���������^�C�~���O���قȂ�܂��B

| �q�̔N�� | ���z |

|---|---|

| �c�t���i�R�j | - |

| ���w�Z�i6�j | 10���~ |

| ���w�Z�i12�j | 20���~ |

| ���Z�i15�j | 50���~ |

| ��w�i18�j | 100���~ |

| ���l�i20�j | - |

| ���� | - |

| ���v | 1,800,000�~ |

���i����

- ���q���܂̂��_��N��ɉ����ď��w�Z�E���w�Z�E���Z�̓��w���������18�̔N�P�ʂ̌_�����ɁA�j��������肢�������܂��B

- �_��ҁi�e�j��75�܂ŁA��ی��ҁi�q�ǂ��j��11�܂Ő\�����݉\�I

���i����������

���T�C�g�ł́A���ׂĂ̕ی���Ђ̏��i�E�v�������f�ڂ��Ă���킯�ł͂���܂���B������ЃJ�J�N�R���E�C���V���A�����X�ɂ��戵�\�ȕی�����̂����A�ی���Ђ���T�C�g�f�ڂ̋�������ꂽ���i���f�ځA��r���Ă���܂��B

�ЂƖڂł킩��I

�w���ی��̓������r

���i.com�ی��Ŏ�舵���Ă���w���ی��̏��i�̊T�v��Ԗߗ����Ŕ�r�ł���\�ɂ܂Ƃ߂܂����B

�Ԗߗ���������

�����F�e�F30�Βj���^�q�ǂ��F0��

�Ԗߗ���������

�����F�e�F30�Βj���^�q�ǂ��F0��

|

���i

|

|||

|---|---|---|---|

|

�Ԗߗ�

|

|||

|

�\������

|

|

|

|

|

|

|

|

|

|

|

��

116.1

%

|

��

113.7

%

|

��

104.9

%

|

��

100.7

%

|

��

98.8

%

|

��

89.0

%

|

��

85.2

%

|

��

74.3

%

|

|

�`�F�b�N����

���i��\�� |

|

|

|

|

|

|

|

|

||

|---|---|---|---|---|---|---|---|---|---|---|

|

���i����ی����

|

�t�R�N���� |

�t�R�N���� |

�A�t���b�N |

�Z�F���� |

���z���� |

�O��Z�F�C�゠���������� |

�����C��������� |

�O��Z�F�C�゠���������� |

||

|

�v������

|

�i�i�W�����v�j�^ |

S�i�X�e�b�v�j�^ |

- |

- |

�T�^ |

�U�^ |

- |

�T�^ |

||

|

�Ԗߗ�

|

��

116.1

%

|

��

113.7

%

|

��

104.9

%

��1 |

��

100.7

%

|

��

98.8

%

|

��

89.0

%

|

��

85.2

%

|

��

74.3

%

|

||

|

�ی���

�������z |

1,721,556�~ |

1,845,588�~ |

1,714,608�~ |

1,191,600�~ |

2,023,488�~ |

2,022,192�~ |

2,344,896�~ |

2,421,360�~ |

||

|

��摍�z

|

2,000,000�~ |

2,100,000�~ |

1,800,000�~ |

1,200,000�~ |

2,000,000�~ |

1,800,000�~ |

2,000,000�~ |

1,800,000�~ |

||

|

�������ی���

|

8,439

�~

|

9,047

�~

|

7,938

�~

|

6,620

�~

|

9,368

�~

|

9,362

�~

|

10,856

�~

|

11,210

�~

|

||

|

��������

|

||||||||||

|

�\������

|

||||||||||

|

�ی����ԁE��������

|

|

|

|

|

|

|||||

|

�ی�����

|

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

||

|

��������

|

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

�i��ی��ҁj |

||

|

�ی����̎�掞���Ǝ����z

|

|

|

|

|

|

|||||

|

�c�t��

�i�R�j |

- |

5���~ |

- |

- |

- |

- |

- |

- |

||

|

���w�Z

�i6�j |

- |

5���~ |

- |

- |

- |

10���~ |

20���~ |

10���~ |

||

|

���w�Z

�i12�j |

- |

10���~ |

- |

10���~ |

- |

20���~ |

30���~ |

20���~ |

||

|

���Z

�i15�j |

- |

10���~ |

30���~ |

10���~ |

- |

50���~ |

50���~ |

50���~ |

||

|

��w

�i18�j |

100���~ |

70���~ |

150���~ |

100���~ |

100���~ |

100���~ |

100���~ |

100���~ |

||

|

���l

�i20�j |

- |

10���~ |

- |

- |

- |

- |

- |

- |

||

|

����

|

100���~ |

100���~ |

- |

- |

100���~ |

- |

- |

- |

||

|

���v

|

2,000,000�~ |

2,100,000�~ |

1,800,000�~ |

1,200,000�~ |

2,000,000�~ |

1,800,000�~ |

2,000,000�~ |

1,800,000�~ |

||

|

���S���܂��͍��x��Q���̕ۏ�

|

|

|

|

|

|

|||||

|

�_��ҁi�e�j�{�l�F���S�܂��͍��x��Q���

|

||||||||||

|

�ی��������Ə�

|

||||||||||

|

�ی����̕����Ə����R

|

�E�_��҂����S�����Ƃ��B |

�E�_��҂����S�����Ƃ��B |

�_��҂̕��ɖ���̂��Ƃ��������ꍇ�i���S�E���x��Q��ԂȂǁj�A�Ȍ�̕ی����̕����݂͕K�v����܂���B |

�ی����������Ԓ��Ɍ_��҂����̂����ꂩ�ɊY�������ꍇ�A�Ȍ�̕ی����̕����݂͕s�v�ł��B |

�@���S�܂��͏���̍��x��Q��ԂɊY�������Ƃ� |

���_��҂����S���ꂽ�Ƃ��܂��͕a�C��P�K�ŁA����̍��x��Q��ԂɂȂ�ꂽ�Ƃ��B �܂��́A���_��҂��ӔC�J�n���Ȍ�ɔ��������s���̎��̂ɂ��P�K�ŁA���̎��̂̓����炻�̓����܂߂�180���ȓ��ɖ���̐g�̏�Q�̏�ԂɂȂ�ꂽ�Ƃ��B |

�{��N�����x����ꂽ�Ƃ��A�܂��͌_��҂��ӔC�J�n���Ȍ�ɕs���̎��̂ł��̎��̂̓�����180���ȓ��ɏ���̐g�̏�Q�̏�ԂɂȂ�ꂽ�Ƃ��́A�����̕ی����̂������͖Ə��ƂȂ�܂��B |

���_��҂����S���ꂽ�Ƃ��܂��͕a�C��P�K�ŁA����̍��x��Q��ԂɂȂ�ꂽ�Ƃ��B �܂��́A���_��҂��ӔC�J�n���Ȍ�ɔ��������s���̎��̂ɂ��P�K�ŁA���̎��̂̓����炻�̓����܂߂�180���ȓ��ɖ���̐g�̏�Q�̏�ԂɂȂ�ꂽ�Ƃ��B |

||

|

�{��N��

|

- |

- |

- |

- |

- |

- |

���N50���~ |

���N60���~ |

||

|

��ی��ҁi�q�j�F���S

|

||||||||||

|

���S���ߋ�

|

��ی��҂̎��S���ɂ�����ӔC�����������z�i��1�j |

��ی��҂̎��S���ɂ�����ӔC�����������z�i��1�j |

�������ی��������z |

��_��̊������ی��������z����A���łɂ��x���������w���j�����������������z |

���S���t���z |

���S���t���z |

���S���t���z |

���S���t���z |

||

|

��������

|

|

|

|

|

|

|||||

|

�_��ҔN��

|

18�`72�� |

18�`72�� |

�j���F��18�� �` ��50�A�����F��16�� �` ��50�� |

�j���F18�`69�A�����F18�`75�� |

�j���F18�`65�A�����F18�`65�� |

�j���F18�`75�A�����F16�`75�� |

�j���F20�`60�� �A�����F20�`60�� |

�j���F18�`75�A�����F16�`75�� |

||

|

��ی���

�����N�� |

0�`7�� |

0�`7�� |

0�`7�� |

0�`9�� |

0�`12�� |

0�`11�� |

0�`9�� |

0�`11�� |

||

|

�o���O����

|

||||||||||

|

�\�����@

|

|

|

|

|

|

|||||

|

�I�����C��

|

||||||||||

|

�X��

|

||||||||||

|

�Ζ�

|

||||||||||

|

�ی����������@

|

|

|

|

|

|

|||||

|

�N���W�b�g�J�[�h

|

||||||||||

|

�����U��

|

||||||||||

|

���̂ق�

|

- |

- |

- |

- |

- |

- |

- |

- |

||

|

�ی���������

|

|

|

|

|

|

|||||

|

����

|

||||||||||

|

���N��

|

||||||||||

|

�N��

|

||||||||||

|

���l

|

|

|

|

|

|

|||||

|

���l

|

���ӔC�J�n������2�N�ȓ��̎��E��A�_��҂܂��͔�ی��҂̌̈ӂɂ��ی��������Ə����R�Y���Ȃǂ̏ꍇ�ɂ́A�ی����̕����Ə��͂ł��܂���B |

���ӔC�J�n������2�N�ȓ��̎��E��A�_��҂܂��͔�ی��҂̌̈ӂɂ��ی��������Ə����R�Y���Ȃǂ̏ꍇ�ɂ́A�ی����̕����Ə��͂ł��܂���B |

����摍�z180���~�R�[�X(��w���N���z60���~) �ی��������Ə������t �w���N���x���J�n�N��18�� �ی����������ԁF18�Ε��� �ʎ戵 2025�N12������ |

���P�N���W�b�g�J�[�h�����ɂ��Ă͌������̂� |

- |

��18�Ύ��̂��j���͑�w���̓��w�O�ɂ���肢�������Ȃ��ꍇ������܂��B |

���ی��_��҂��ی����Ԓ��Ɏ��S���ꂽ�Ƃ��A�܂��͐ӔC�J�n���Ȍ�A�ی����Ԓ��ɏ���̍��x��Q��ԂɂȂ�ꂽ�Ƃ��Ɋ�j�����z��50%�����z��ی����Ԗ����i22�j�܂Ŗ��N���x�������܂��B�Ȃ��Ȍ�̕ی����̂������͕s�v�ƂȂ�܂����A�e�j�����͂���肢�������܂��B |

��18�Ύ��̂��j���͑�w���̓��w�O�ɂ���肢�������Ȃ��ꍇ������܂��B |

||

���̂��ē��́A���i�̊T�v�����������Ă��܂��B�ڍׂɂ��܂��ẮA�u�p���t���b�g�v�u�d�v�����������i�_��T�v/���ӊ��N���j�v�u���_��̂�����|�芼�E�v�u����ē��e�������v��K���������������B

���₢���킹

���s���ȓ_��������₨����̕��́A���C�y�ɂ��₢���킹���������B

���i.com�ی����^�c����J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A���J�ɂ��������܂��B

���₢���킹���@�����I�т�������

�ی��I�т〈�����́A�I�����C���ی����k

���߂Ă̕ی��I�т�A�ی��̌������Ȃǂ́A���ЃI�����C�����k�������p���������B���莝���̃p�\�R����X�}�z���g���āA������炩��ɕی����k���s�����Ƃ��ł��܂��B

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

�ڎ�

- �w���ی��Ƃ�

- �݂�Ȃ́A�ǂ�Ȋw���ی��ɉ������Ă���́H

- �ی����́A������Ō_�Ă���́H

- �ی����́A���܂ŕ����_��ɂ��Ă�́H

- �w�����́A������Ō_�Ă�́H

- �ی����x���Ə��́A�t�т��Č_�Ă�́H

- �w���ی��ɉ������郁���b�g�E�f�����b�g

- ������̏ꍇ�ł��A�ی��������Ə��ɂ���ĕی����p���ł���

- �����ł������閞�����ł́A��������50���~�܂ł͔�ې�

- �����łƏZ���ł̕��S���y�������

- �C���t���ɑΉ��ł��Ȃ�

- �w���ی��̑I�ѕ�

- �Ԗߗ��Ɨ����̊W

- ��p�N���i�{��N���j�t���w���ی�

- �������ی�����������ɂ��邩

- �w�����i�j���▞���ی����j�̎����@�ɂ��Ⴂ

- �Ԗߗ������J���Ă��Ȃ����i������

- �w���ی��ł悭���鎿��

�ڎ����J��

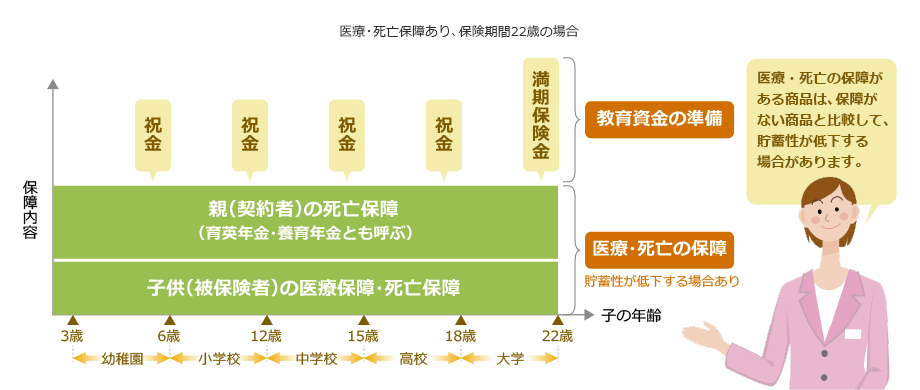

�w���ی��Ƃ�

�w���ی��i�������ق���j�Ƃ́A���q���܂̓��w����i�w���ɏj���▞���ی����i�܂ق���j����邱�Ƃ��ł������玑�����������邽�߂̒��~�^�̕ی��ł��B�ʏ�A�_����Ԓ����_��҂ł���e���S���Ȃ����ꍇ�ł��A����ȍ~���ی����̎x�������Ə�����A�j���▞���ی��������܂��B

�܂��A���玑���ȊO�ɁA�q�ǂ���e�̎��S�ۏႪ��������A�q�ǂ��̈�ÕۏႪ�����w���ی�������܂����A���܂��܂ȕۏ������Ƌ��玑���ƂȂ�����̕Ԗߗ��i�ւ�ꂢ��j��100���������ꍇ������܂��i�܂�A���~�����ቺ����j�B

�q�ǂ��̋����̑���

���������w���ی��͕K�v�ł��傤���B�����̑�������Ă���ƁA�c�t�����w���獂�Z���Ƃ܂Ō����Ŗ�600���~�A�����Ŗ�2000���~������܂��i�\1-1a�j�B�Ȃ��A�w�K��̓���ł́A���Ɨ������w�K�m�╔���Ȃǂ́u�w�Z�O������v�������c�t����54.2���A�������w�Z��64.3���A�������w�Z��65.6�����߂Ă��܂��B

�܂��A��w�܂Ői�w������ƂȂ�Ƒ�w�݊w���i4�N�ԁj�̎��Ɨ��͖�210���`1130���~�ɂȂ�܂��i�\1-1b�j�B����ɁA1�l��炵�̔�p�����Z�����P�[�X������܂��B

�܂�v��I�ɒ������s��Ȃ��ƁA�����ɗp�ӂł�����z�ł͂Ȃ����Ƃ��킩��܂��B�w���ی��ɂ͒��~���ɂ����ꂽ���i�����邽�߁A�����ƕ��p����Ȃǂ��Č������Ă݂�Ƃ悢�ł��傤�B

�i�\1-1a�j�q�ǂ��̕��ϊw�K��

| �����̏ꍇ | |

|---|---|

| ����i�K | ���ϊw�K�� |

| �c�t�� | 18��4,646�~�^�N |

| ���w�Z | 33��6,265�~�^�N |

| ���w�Z | 54��2,475�~�^�N |

| ���Z | 59��7,752�~�^�N |

| ���Z���Ƃ܂ō��v | 599��2,209�~ |

| �����̏ꍇ | |

|---|---|

| ����i�K | ���ϊw�K�� |

| �c�t�� | 34��7,338�~�^�N |

| ���w�Z | 182��8,112�~�^�N |

| ���w�Z | 156��359�~�^�N |

| ���Z | 103��283�~�^�N |

| ���Z���Ƃ܂ō��v | 1978��2,612�~ |

�i�\1-1b�j��w�̕��ϔ�p

| ������w�̏ꍇ | |

|---|---|

| ���w�� | 28��2,000�~ |

| ���Ɨ� | 53��5,800�~�^�N |

| �{�ݐ����� | ��1 |

| ������w�̏ꍇ | |

|---|---|

| ���w�� | 38��8,561�~ |

| ���Ɨ� | 53��6,340�~�^�N |

| �{�ݐ����� | ��1 |

| �������n��w�̏ꍇ | |

|---|---|

| ���w�� | 21��9,951�~ |

| ���Ɨ� | 85��0,392�~�^�N |

| �{�ݐ����� | 14��1,892�~�^�N |

| �������n��w�̏ꍇ | |

|---|---|

| ���w�� | 24��5,362�~ |

| ���Ɨ� | 119��5,313�~�^�N |

| �{�ݐ����� | 16��1,378�~�^�N |

| �����㎕�n��w�̏ꍇ | |

|---|---|

| ���w�� | 108��8,248�~ |

| ���Ɨ� | 282��5,359�~�^�N |

| �{�ݐ����� | 86��5,535�~�^�N |

�q���̊w�K��� �ߘa5�N�x�i�����Ȋw�ȁj�A�ߘa7�N�x ������w�����w�҂ɌW�鏉�N�x�w���[�t�������ϊz�i���1�l������j�̒������ʂɂ��āi�����Ȋw�ȁj�A������w���̎��Ɨ����̑��̔�p�Ɋւ���ȗ߁i�����Ȋw�ȁj�A2024�N�x �w���[�t���������ʁi�����Ȋw�ȁj�i��������w�̓��w���ɂ��Ắu���w���i�n��O�j�v���g�p�j�����H���č쐬

��1�E�E�E�{�ݔ�A���K��A�����Ȃǂ������ꍇ����

�݂�Ȃ́A�ǂ�Ȋw���ی��ɉ������Ă���́H

���ǂ̂Ƃ���A�ق��̃��[�U�[�́A�ǂ�Ȋw���ی��ɉ������Ă���̂ł��傤���H

�����ŁA���ۂ̌_��҂̊������W�v���A�w���ی��ɂ����鑊���N��ʁE�ۏ���e�ʂɕ��͂��܂����B

�i�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁ@�������ԁF2019/1�`2019/12�@�W�v�Ώەی���ЁF�t�R�N�����j

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�ی����́A������Ō_�Ă���́H

�������̎q�ǂ��̔N��ɂ��ی����������z�̈Ⴂ�͂��܂�Ȃ��ł����A�������Ԃ��Z���Ȃ邽�߁A�q�ǂ��̔N������ق������X�̎x���ی����������Ȃ��Ă��܂��B

�ی����́A���܂ŕ����_��ɂ��Ă�́H

���낢��Ȕ�p���������Ă��钆�w�⍂�Z�̓��w���O�ɕی����̕������݂��I�������ƍl���Ă�����������悤�ł��B�܂��A�������Ԃ��Z���ق����ی����̕������z�ɑ����摍�z�̊����i�Ԗߗ��j�������Ȃ�̂ŁA���~�@�\���ő�����������߂�10�`14�ŕی����̕��������ƂȂ�v�����ɉ������Ă�����������悤�ł��B

�w�����́A������Ō_�Ă�́H

���i.com�ی��Ŏ�舵���Ă���w���ی��ł́A�����w������100���~�A��摍�z��200���~�O��Őݒ肳��Ă���v�����ɉ������Ă�����������悤�ł��B�����w�����͑�w���w���i�O�j�Ɏ���̂ŁA�傫�Ȃ������������w���w���̔�p������Ă��������Ƃ������������ƍl�����܂��B

�i�Q�l�F�q�ǂ��̊w��E������j

�ی����x���Ə��́A�t�т��Č_�Ă�́H

���i.com�ی��Ŏ�舵���Ă���w���ی��ł́A�_��҂ł���e���A�ی����������Ԓ��ɖS���Ȃ��Ă��܂�����A����̍��x��Q��ԂɂȂ��Ă��܂����肵���ꍇ�ɁA�ȍ~�̕ی����̕������݂��Ə������������t�т���Ă��邽��100%�ƂȂ��Ă��܂��B������̂��Ƃ������Ă����玑�����������̂ň��S�ł��B

�w���ی��ɉ������郁���b�g�E�f�����b�g

�w���ی��̖��͂́A���~���̍����ƁA�ی��������Ə��ɂ���Ė�����̕ۏ���ł���Ƃ����_�ł��B�������A�����̗������������A�r����ɂ���������A�C���t���[�V�����ɑΉ��ł��Ȃ��Ƃ������f�����b�g������܂��B

-

- �����b�g

-

- ������̏ꍇ�ł��A�ی��������Ə��ɂ���ĕی����p���ł���

- �����ł������閞�����ł́A��������50���~�܂ł͔�ې�

- �����ť�Z���ł̕��S���y�������B

-

- �f�����b�g

-

- �C���t���ɑΉ��ł��Ȃ�

- �r�����ƌ��{���ꂷ��ꍇ������

- �ی���Ђ��j�����ꍇ�ɑS�z�ی삳���킯�ł͂Ȃ��B

������̏ꍇ�ł��A�ی��������Ə��ɂ���ĕی����p���ł���

�w���ی��ɉ��������ꍇ�́A�����A�ی��������Ə��i�ق����傤�͂炢���݂߂�j�������t�т���܂��B���i�ɂ���ẮA���̃I�v�V������t���Ȃ������ł��܂����A�Ԗߗ��͏��������ς��Ȃ����߁A�唼�̐l���t�т��Ă��܂��B

�i�}4-1�j�w���ی��̕ی��������Ə�

�����ł������閞�����ł́A��������50���~�܂ł͔�ې�

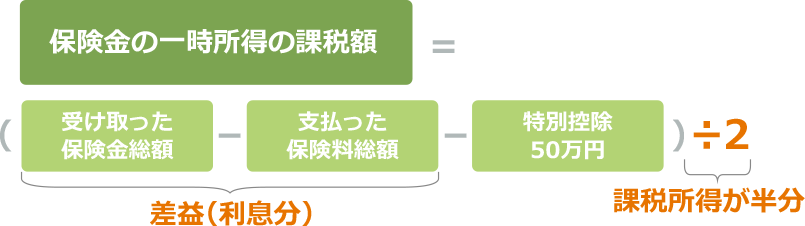

�_��҂Ǝ��l������l���̏ꍇ�́A�ی����͏����ł̑ΏۂɂȂ�܂��i�\4-1�j�B�ی������ꊇ�Ŏ��ꍇ�͈ꎞ�����A�N���`���Ŏ��ꍇ�͎G�����Ƃ��ĉېł���܂��B�ی����̈ꎞ�����̉ېŊz�́A������ی����Ǝx�������ی����̍��z����A50���~�����������Ĕ����ɂ������z�ł��B�܂�A�ȉ��̃����b�g������܂��B

�E�ی����ƕ����ی����̍��v���A50���~����܂ł͉ېł���܂���B

�E�ی����ƕ����ی����̍��v���A50���~���Ă��ېŏ������ɂ�����ʂ�����܂��B

�i�\4-1�j�����ی����̐ŋ�

�_��ҁ����l�̏ꍇ

�ꎞ�����̉ېŊz�� �o�i������ی����j�|�i�x�������ی������z�j�|�i���ʍT��50���~�j�p��2

�������A�ی����Ԃ�5�N�ȉ��i5�N�ȉ��̉��܂ށj�̈ꎞ�����̒��~�^�ی��̍��v�́A20%�i������15���{�Z����5���j�̌����ېŁi�ی������獷�������j�ƂȂ�܂��B

| �_��� |

A |

|---|---|

| ��ی��� | �N�ł� |

| ���l |

A |

| �ŋ� | ������ |

�_��ҁ����l�̏ꍇ

�_��҂������Ă��邽�ߐ��O���^�ɂȂ�܂��B���O���^�͔N��110���~�̊�b�T��������܂��B

���^�̉ېŊz�� �i�N�ԑ��^�z�j�|�i��b�T��110���~�j

| �_��� |

A |

|---|---|

| ��ی��� | �N�ł� |

| ���l |

A�ȊO |

| �ŋ� | ���^�� |

��2017�N12�����_�̐Ő��ɂ��ƂÂ��L�ڂ��Ă���܂�

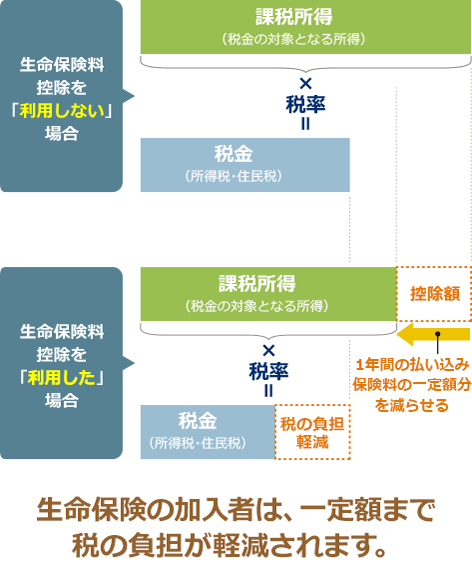

�����łƏZ���ł̕��S���y�������

�w���ی��́A�����ی��̈��ł��̂ŁA�u�����ی����T�����x�i�����߂��ق����傤�������傹���ǁj�v���K�p����܂��B����́A1�N�Ԃ̕������ݕی����̈��z�������łƏZ���ł̑ΏۂƂȂ鏊������T���ł��鐧�x������܂��B�܂�A�����ی��̉����҂́A���z�܂Őł̕��S���y�������Ƃ������Ƃł��B�N�������̎����i10������j�ɂȂ�ƕی���Ђ���T���ؖ����������Ă��܂��B

�����ی����T�����x�́A2012�N�i����24�N�j1��1���ɉ�������āA�����x�ƐV���x�ɕʂ�����܂��i�\4-2�j�B�����g�̌_������A�ǂ���̐��x�ɓ��Ă͂܂�̂��ɂ���čő�̍T���z�����܂�܂��B�����x�ł́A�ő�T����5���~�{5���~�����v10���~�i�����Łj�ł������A�V���x�ł�4���~�{4���~�{4���~�����v12���~�i�����Łj�Ɋg�傳��Ă��܂��B

�i�\4-2�j�����ی����T���̍ő�T���z

�����x�i�`2011/12/31�j

| �ی����T���̎�� | ��ʐ����ی����T�� | �l�N���ی����T�� | |

|---|---|---|---|

| �ΏۂƂȂ�ی� | �����ی� �w���ی� ��Õی� ���ی� |

�l�N���ی� | |

| �ő�T���z | ������ | 5���~ | 5���~ |

| �Z���� | 3��5��~ | 3��5��~ | |

�V���x�i2012/1/1�`�j

| �ی����T���̎�� | ��ʐ����ی����T�� | ����Õی����T�� | �l�N���ی����T�� | |

|---|---|---|---|---|

| �ΏۂƂȂ�ی� | �����ی� �w���ی� |

��Õی� ���ی� |

�l�N���ی� | |

| �ő�T���z | ������ | 4���~ | 4���~ | 4���~ |

| �Z���� | 2��8��~ | 2��8��~ | 2��8��~ | |

�Ȃ��A�g�̂̏��Q�݂̂������Ƃ��Ďx���������i���Q����A�ЊQ��������j�Ȃǂɂ�����ی����͐����ی����T���̑ΏۊO�ƂȂ�܂��B

���q��Đ��тւ̎x����ړI�Ƃ��āA2026�N�i�ߘa8�N�j���ȍ~�̏����ł��A23�Ζ����̕}�{�e�������鐢�т�ΏۂɁA��ʐ����ی����T���̓K�p���x�z���]����4���~����ő�6���~�Ɉ����グ���Ă��܂��B

�o�T�F�ߘa7�N�x �Ő������̊T�v�i�����J���ȊW�j�i�����J���ȁj

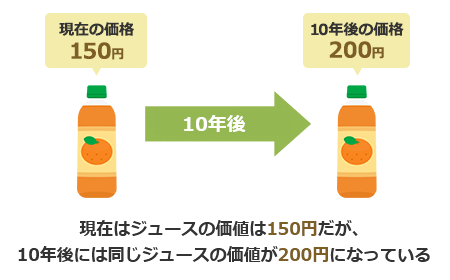

�C���t���ɑΉ��ł��Ȃ�

�C���t��(�C���t���[�V����)�Ƃ́A����(���̉��l)���オ���Ԃ̂��Ƃ��w���܂��B

���Ƃ��A���݂ł�150�~�Ŕ�����y�b�g�{�g���̈��ݕ���10�N��ɂ�200�~�ɉ��i���㏸���Ă��邱�Ƃ��C���t���Ƃ����܂��B

�����W���[�X�����߂Ɏx���������������Ă���̂ŁA���ΓI�ɂ����̉��l���������Ă����Ԃł���Ƃ����܂��B

�i�}4-2�j�C���t���ɂ��e���̗�

�ł͂Ȃ��A�w���ی��̓C���t���Ɏア�Ƃ�����̂ł��傤���B

����́A���݂ł�150���~�Ŏ��܂��Ă����w��A�C���t���ɂ���ĕی����̎�掞�ɂ�200���~�ɂȂ��Ă��܂����ꍇ�A�ݒ肵�Ă����ی����z�ł͑���Ȃ��Ȃ��Ă��܂��\�������邩��ł��B

�w���ی��̓����Ƃ��āA�_�ɖ����Ŏ��ی����z�����肷��A�������Ă��疞���܂ł̊��Ԃ������Ȃ�X���ɂ��邱�Ƃ��������܂��B���Ƃ��A�q�ǂ������܂ꂽ�Ƃ��ɉ������āA���Z���ƌ��18�̂Ƃ��ɕی��������悤�Ȑݒ肪�\�ȏ��i������A�_��ی����̎��܂ł̊��Ԃ�������Β����قǁA�������ϓ����郊�X�N�͍��܂�ł��傤�B

�����A���܂ł̊��ԂɃC���t���ɂȂ��Ă��܂��A��w�̓��w��p����Ɨ��Ȃǂ̒l�オ�肾���łȂ��A�ƒ���H����オ��A�q�ǂ���1�l��炵������ꍇ�ɂ́A�d����̋��z�z����K�v���o�Ă��邩������܂���B

�����́A�푈�⍑�̐����]���Ȃǂɂ���đ傫���ϓ����邱�Ƃ�����A�C���t�������łȂ�������������f�t��(�f�t���[�V����)�ɂȂ�\��������܂��B

�ߋ��ɂ͓��{�ł��������i�̈����グ�ɂ��I�C���V���b�N�Ȃǂɂ���ĕϓ����Ă��܂����B

�w���ی��̓C���t���ɂ͎ア�ł����A�_�ɐݒ肵���ی����z�͌������邱�Ƃ͂Ȃ����߁A���玑���̂悤�ȁA�m���Ɋm�ۂ��Ă������������̏������@�̂ЂƂƂ��Ċw���ی��ɉ������邱�Ƃ́A�L���Ȏ�i�Ƃ�����ł��傤�B

�w���ی��̑I�ѕ�

���~���̂���w���ی���I�т����Ƃ������Ƃł���A�Ԗߗ���100���������i�����{����j�w���ی��͍D�܂�������܂���B�������A���{����ɂȂ�w���ی��ɂ������b�g�͂���܂��B���{����ɂȂ�w���ی��̑����́A�u���~���{�ۏᐫ�v���l�������ی��ƂȂ��Ă��܂��B������A�q�ǂ����a�C�ɂȂ����ꍇ��P�K�������ꍇ�̓��@�ۏ���Õۏ�A�_��҂����S�����ۂ̈�p�N���Ȃǂ��܂܂�Ă���̂Œ��~�����Ⴍ�Ȃ��Ă��܂��B

�Ԗߗ��Ɨ����̊W

�w���ی��ɂ�����u�Ԗߗ��v�Ƃ́A�_��҂��x�����ی����̑��z�ɑ��Ď�邱�Ƃ̂ł���u�j���{�����ی����v�̊����̂��Ƃł��B

�Ԗߗ��ƌ���ꍇ�̒��ӓ_�Ƃ��āA�Ԗߗ��ɂ͎��Ԏ�������܂���B���̂��߁A�a���̗����Ɣ�r����ꍇ�́A�����܂ł̕Ԗߗ���1�N�̗����Ɋ��Z���āA��r����K�v������܂��B1�N������100���~��a�������ꍇ�̗���݂Ă݂܂��傤�i�\5-1a�A�\5-1b�j�B�ŋ��͈ꗥ20.315���i�����ŁE�������ʏ�����15.315���A�n����5���j�Ƃ��Ė��N�̗�������ŋ������������čl���܂��B

�i�\5-1a�j1�N����0.3����100���~��18�N�ԗa��

| �N�� | �a�� | ���� | �Ԗߗ��֊��Z | |

|---|---|---|---|---|

| ���O | ���� | |||

| 1 | 1,000,000�~ | 3,000�~ | 2,391�~ | 100.2�� |

| 2 | 1,002,391�~ | 3,007�~ | 2,396�~ | 100.5�� |

| 3 | 1,004,787�~ | 3,014�~ | 2,402�~ | 100.7�� |

| 4 | 1,007,189�~ | 3,022�~ | 2,408�~ | 101.0�� |

| 5 | 1,009,597�~ | 3,029�~ | 2,413�~ | 101.2�� |

| 6 | 1,012,010�~ | 3,036�~ | 2,419�~ | 101.4�� |

| 7 | 1,014,429�~ | 3,043�~ | 2,425�~ | 101.7�� |

| 8 | 1,016,854�~ | 3,051�~ | 2,431�~ | 101.9�� |

| 9 | 1,019,285�~ | 3,058�~ | 2,437�~ | 102.2�� |

| 10 | 1,021,722�~ | 3,065�~ | 2,442�~ | 102.4�� |

| 11 | 1,024,164�~ | 3,072�~ | 2,448�~ | 102.7�� |

| 12 | 1,026,613�~ | 3,080�~ | 2,454�~ | 102.9�� |

| 13 | 1,029,067�~ | 3,087�~ | 2,460�~ | 103.2�� |

| 14 | 1,031,527�~ | 3,095�~ | 2,466�~ | 103.4�� |

| 15 | 1,033,993�~ | 3,102�~ | 2,472�~ | 103.6�� |

| 16 | 1,036,465�~ | 3,109�~ | 2,478�~ | 103.9�� |

| 17 | 1,038,942�~ | 3,117�~ | 2,484�~ | 104.1�� |

| 18 | 1,041,426�~ | 3,124�~ | 2,490�~ | 104.4�� |

�i�\5-1b�j1�N����1����100���~��18�N�ԗa��

| �N�� | �a�� | ���� | �Ԗߗ��֊��Z | |

|---|---|---|---|---|

| ���O | ���� | |||

| 1 | 1,000,000�~ | 10,000�~ | 7,969�~ | 100.8�� |

| 2 | 1,007,969�~ | 10,080�~ | 8,032�~ | 101.6�� |

| 3 | 1,016,000�~ | 10,160�~ | 8,096�~ | 102.4�� |

| 4 | 1,024,096�~ | 10,241�~ | 8,161�~ | 103.2�� |

| 5 | 1,032,257�~ | 10,323�~ | 8,226�~ | 104.0�� |

| 6 | 1,040,483�~ | 10,405�~ | 8,291�~ | 104.9�� |

| 7 | 1,048,774�~ | 10,488�~ | 8,357�~ | 105.7�� |

| 8 | 1,057,131�~ | 10,571�~ | 8,424�~ | 106.6�� |

| 9 | 1,065,555�~ | 10,656�~ | 8,491�~ | 107.4�� |

| 10 | 1,074,045�~ | 10,740�~ | 8,559�~ | 108.3�� |

| 11 | 1,082,604�~ | 10,826�~ | 8,627�~ | 109.1�� |

| 12 | 1,091,231�~ | 10,912�~ | 8,695�~ | 110.0�� |

| 13 | 1,099,926�~ | 10,999�~ | 8,765�~ | 110.9�� |

| 14 | 1,108,691�~ | 11,087�~ | 8,835�~ | 111.8�� |

| 15 | 1,117,526�~ | 11,175�~ | 8,905�~ | 112.6�� |

| 16 | 1,126,431�~ | 11,264�~ | 8,976�~ | 113.5�� |

| 17 | 1,135,406�~ | 11,354�~ | 9,047�~ | 114.4�� |

| 18 | 1,144,454�~ | 11,445�~ | 9,120�~ | 115.4�� |

�܂�A1�N����1����18�N�^�p�����a���́A�Ԗߗ�115.4���̊w���ی��Ɠ����ƍl������킯�ł��B

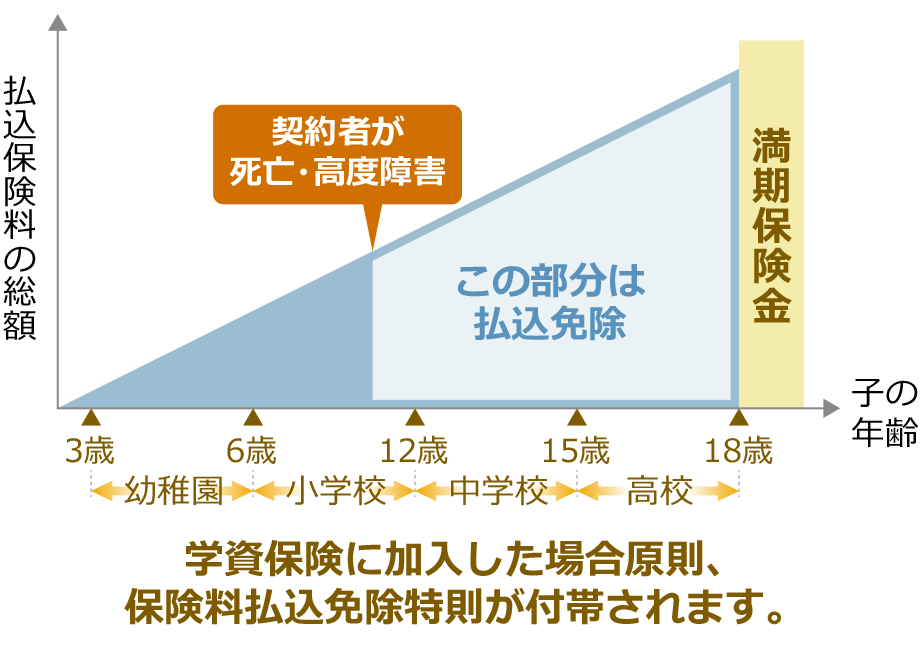

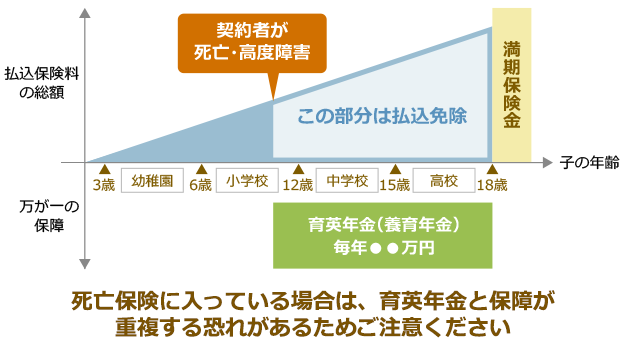

��p�N���i�{��N���j�t���w���ی�

�Ԗߗ���100����������āi�����{����j���ǂ��Ȃ�A������̕ۏ���[���������w���ی���I������̂�1�̕��@�ł��B�ۏ�́A�u�e�i�_��ҁj�̎��S�ۏ�v�Ɓu�q�i��ی��ҁj�̈�Õۏ�E���S�ۏ�v��2�ɕ�����܂��B���̂����A�_��҂ł���e���S���Ȃ����ꍇ�ɁA���N�������~�Ƃ����N���`���ŕی���������d�g�݂���p�N���i�{��N���j�ƌĂт܂��i�}5-1�j�B�������A����ȍ~�̕����ی����͖Ə�����A�j���▞���ی��������܂��B�������A���̂悤�Ȗ�����̕ۏ�́A�ʓr�A�����ی����Õی��ɉ������ăJ�o�[���邱�Ƃ��ł��܂��B

�i�}5-1�j�w���ی��̕ی��������Ə�

�������ی�����������ɂ��邩

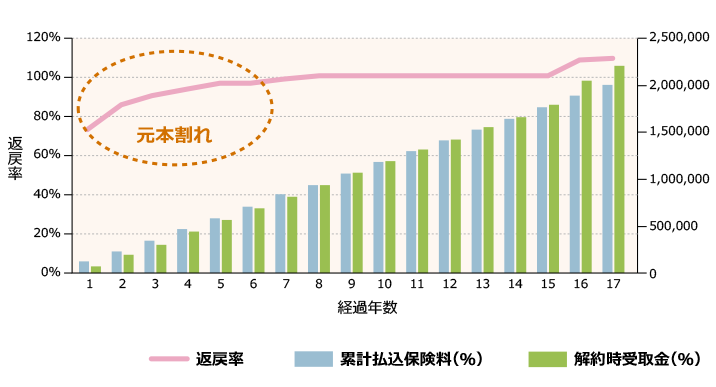

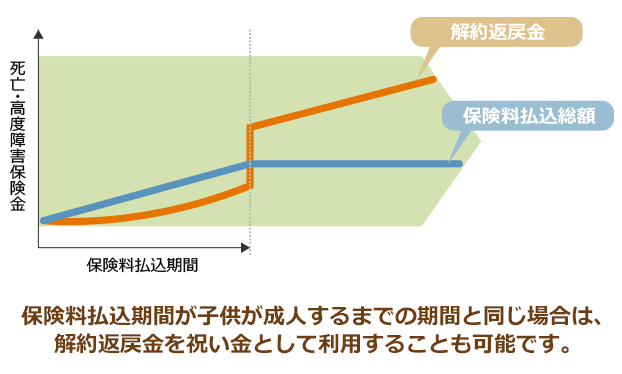

�a�����Ȃǂ̋��Z���i�ƈႢ�A�x�������ی������A���ł��������낹���ł͂���܂���̂ŁA�ی�������������ۂ́A�w���ی����������}����i15�Ζ����A18�Ζ����Ȃǁj�܂Ŏx�������Ƃ��ł�����z��ݒ肵�܂��傤�B�܂��A���~�������˔����Ă���Ƃ����Ă��A�ی����i�Ȃ̂ŒZ���Ԃʼn���ꍇ�̉��Ԗߋ��͌��{���ꂷ��i�Ԗߗ���100���������j���ꂪ����܂��i�}5-2�j�B���͂��q���܂��������Ďx������ی����ɗ]�T�������Ă��A�����ɂ킽���Čp���\�Ȃ̂����\���Ɍ������܂��傤�B

�i�}5-2�j����F�o�ߔN���ʁA��Ԗߗ��̐���

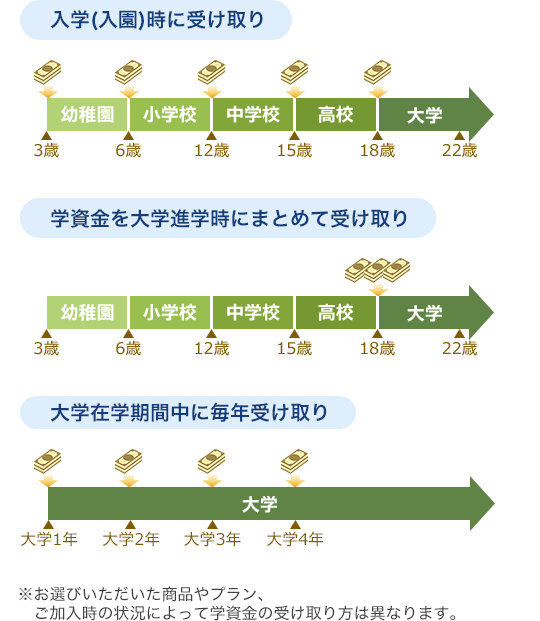

�w�����i�j���▞���ی����j�̎����@�ɂ��Ⴂ

�w�����̎����@�͑���ɂ킽��܂��B�c�t���A���w�Z�A���w�Z�A���Z�A��w�A���ꂼ��̓��w�i�����j������Љ�l�ɂȂ�^�C�~���O�Ŏ�����́A�܂�����ő�w�i�w�i�����j���݂̂Ɏ���Ƃ������i������܂��B�������A��w�i�w�O�̊w�������K�v�Ȃ���A�w��������炸�A�����u�����Ƃ��\�ł��B��w�ɐi�w����ƁA���w��p�����łȂ��A���N�̊w��⋳�ޔ�A��ʔ�ȂǁA�����̔�p���|����܂��B����ɁA��l��炵������ꍇ�͎d���肪�K�v�ɂȂ邱�Ƃ�����ł��傤�B�w���ی��́A��w�i�w���Ɋw���������鏤�i�����łȂ��A�݊w���ɕ�������鏤�i������܂��B��ʓI�ɂ͊w���������^�C�~���O���x���Ȃ�قǁA�Ԗߗ��͍����Ȃ�܂��B

�i�}5-3�j�w�����̎���

�Ԗߗ������J���Ă��Ȃ����i������

���i�ɂ���ẮA�ی���Ђ̈ӌ��ŕԖߗ������J���Ă��Ȃ�������A�ی��̉c�ƃ}���ƑΖʂ��Č_�K�v�ȏ��i������܂��B���i.com �ی��̃T�C�g�Ɍf�ڂ���Ă��Ȃ����i�̂��Љ���ł��܂��̂ŁA�ڍׂ�����]�̕��͂��C�y�ɂ����k���������B

�w���ی��ł悭���鎿��

- �c���ꂪ�_��҂ƂȂ��āA�����ی��҂ɂ��邱�Ƃ͉\�ł����H

-

�\�ł����A�ȉ��̓_�ɒ��ӓ_���K�v�ł��B

1�D�_��N��ɏ�������邱�Ƃ�A���N��ԂɊւ��鍐�m���K�v�ȏꍇ������B

2�D�}�{�҂ł���e�̓��ӏ���A�c����̕}�{�ؖ����K�v�ȏꍇ������B

3�D�����ݖƏ����t�����Ȃ��ꍇ������B

4�D�_��҂Ǝ��l���قȂ�ꍇ�́A�����ی����͑��^�ł̉ېőΏۂƂȂ�B

- �I�g�ی����w���ی��̑���ɂȂ�Ƃ����߂��܂����B�ǂ����������Ȃ�ł����H

-

�I�g�ی��́A�ꐶ�U�A�ۏႪ�����I�g�^�̎��S�ی��ł����A�u����Ԗߋ��^�I�g�ی��v�́A�ی����̕������Ԓ��̉��Ԗߋ��i��̕����߂����j��Ⴍ���邱�ƂŁA�ی����������Ԃ��I��������Ƃ̉��Ԗߋ��������߂ɐݒ肵�Ă���ꍇ�����������ی��ł��B���̓����𗘗p���āA�w���ی��̑���ɂ���������܂��B�w���ی��̕Ԗߗ��Ɣ�r���Ăǂ��炪�����Ȃ邩�́A�����⏤�i�ɂ���ĈقȂ邽�߁A�V�~�����[�V�������Ă݂Ȃ��Ƃ킩��܂���B�ی����k���炲���k���������B

�i�}7-1�j����Ԗߋ��^�I�g�ی��̃C���[�W

- �ی���Ђ��|�Y�����ꍇ�A�_��͂ǂ��Ȃ�܂����H

-

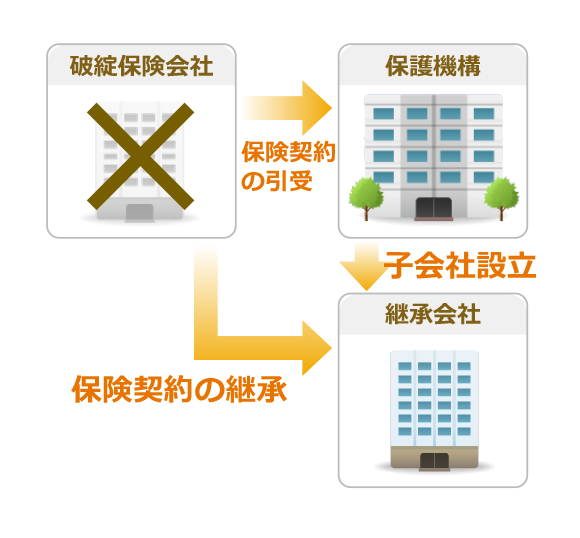

�����ی���Ђ̌o�c���j�]�E�|�Y�����ꍇ�ł��A�_�Ȃ��Ȃ�킯�ł͂���܂���B�u�����ی��_��ҕی�@�\�v�ƌĂ�鐶���ی��_��҂̕ی��ړI�Ƃ����@�\������A����������ی��_��̈����p�����s���܂��i�}7-2a�A�}7-2b�j�B

�������A�ی�@�\�ɂ��⏞�����ӔC�������i�ی���Ђ��x���ɔ����Đςݗ��ĂĂ邨���j�́A�j�]���_�̐ӔC��������90���܂łł��B�p�������Ў���ł����A�ی�������������A�ی������l�グ�ɂȂ����肷�郊�X�N�͂���܂��B�i�}7-2a�j�~�ϕی���Ђ����ꂽ�ꍇ

![�~�ϕی���Ђ��A�ی��_��̈ړ]�E�����E�����擾���s���A�ی�@�\�͎����������܂�](https://img1.kakaku.k-img.com/images/smartphone/insurance/categoryfigs/gla_39.png)

�i�}7-2b�j�~�ϕی���Ђ�����Ȃ��ꍇ

�i�}7-2c�j�j�]��̕ی����̎x���C���[�W

![�j�]�サ�Ă��ӔC��������90���͕ی삳��܂�](https://img1.kakaku.k-img.com/images/smartphone/insurance/categoryfigs/gla_41.png)

�w���ی����w��

�w���ی��̂ق��A����ȕی��̔�r���l�C�ł�

�Ԗߗ�

�Ԗߗ��i�ւ�ꂢ��j�Ƃ́A�x���ی����̑��z�ɑ�����ی����i�ꎞ���E�w�����E�N���Ȃǁj�̑��z�̊����������܂��B

�Ԗߗ��i���j �� ��摍�z �� �ی����������z �~ 100

[�֘A�y�[�W] �Ԗߗ��̍l����

�ی�����

�ی��_�L���ƂȂ���ԁA������ی��̉������Ԃ̂��Ƃł��B �u�I�g�v�Ƃ͈ꐶ�U�̕ی����Ԃ̂��Ƃ������܂��B �u�Ζ����v�Ƃ�60�A70�Ȃǒ�߂��N��܂ł��_����ԂƂȂ�܂��B

�u�N�����v�Ƃ�10�N�A20�N�Ȃǒ�߂��N�����_����ԂƂȂ�A�_����ɍX�V�ł���^�C�v�̕ی�������܂��B

�Ȃ��A�ʏ�ǂ̃^�C�v���ی����Ԓ��ɂ������_��i����������j�̕ی����͈��ƂȂ�܂��B

��������

�ی��_��҂��ی������x�����`����������Ԃł��B �u�S�������v�Ƃ́A�ی������x�������Ԃ�ی����ԂƓ������Ԃɒ�߂���̂ł��i���Ƃ��A20�N����20�N�����j�B

�u�Z�������v�Ƃ́A�ی������x�������Ԃ�ی����Ԃ����Z����߂���̂������܂��i���Ƃ��A20�N����30�N�����j�B

[�֘A�y�[�W] �ی����Ԃƕی�����������

�ی��������Ə�

�ی����������Ԓ��ɁA�_��҂��ی��������Ə��̏����ɊY�������ԂɂȂ����ꍇ�A�Ȍ�̕ی����̕����݂͕s�v�ɂȂ�܂��B

�{��N��

�_��ҁi�e�Ȃǁj�����S�܂��͍��x��Q��ԂɂȂ����ꍇ�ɁA �q�ǂ��̋����Ƃ��Ċw���ی��̖����܂ň��z�̔N�����x�����܂��B

���S���ߋ�

�q�i��ی��ҁj���ی����Ԓ��ɖS���Ȃ����ꍇ�A�e�i�_��ҁj�Ɏx�����鋋�t���̂��Ƃł��B

�ЊQ���S�ی���

�q�i��ی��ҁj���ی����Ԓ��ɍЊQ�ŖS���Ȃ����ꍇ�A�e�i�_��ҁj�Ɏx�����鋋�t���̂��Ƃł��B

�_���

�ی��̏ꍇ�́A�_��̓����҂Ƃ��ĕی���Ђɑ��ی������x�����`��������l�̂��ƁB

��ی���

�ی��̑ΏۂƂȂ�l�̂��ƁB�w���ی��ł́A�ʏ�͎q�ǂ��⑷������̔N��ɒB�����ꍇ�ɖ����ی������x������B

���l

�ی���������l�̂��ƁB

�y��W�����ԍ��z

AFH234-2025-0425 1��7��(280107) / ��-900-25-577(2026/1/7) / 2602-KL08-H0339 / (�o)B-2025-145�i2026.4.1�j / ���-25-0165 / 2026-H-0107(2026/05/01-2028/05/31)

�`�F�b�N���������i��