![]()

![]()

海外旅行保険 比較

更新日:2026年8月3日

9社掲載

9社掲載

保険料

シミュレーション

シミュレーション

渡航先?

日数?

保険加入人数?

詳細条件(当日申し込み、持ち物の補償など)

主要な渡航先

地域から渡航先を選ぶ

-

アジア

-

ヨーロッパ

-

北米

-

オセアニア

-

中南米

-

アフリカ

価格.com保険ユーザーが選んだ

人気の保険はこれ!

-

海外旅行保険の人気ランキング

契約件数が多い順のランキングで、みんなが選んだ人気の海外旅行保険がひと目でわかります。

-

保険料 870円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- 定額1万円

商品名:ソニー損保の海外旅行保険

試算条件:韓国/3日間/1人/20歳/お手軽コース(保険料節約プラン)- ソニーフィナンシャルグループの損害保険会社

- キャッシュレスメディカルサービス、24時間日本語医療相談サービス

-

出発当日でも申し込みOK

SAE26-023(承認年月:2026年6月)

-

保険料 870円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- 定額1万円

商品名:SBI損保の海外旅行保険(リスク細分型特定手続用海外旅行保険)

試算条件:韓国/3日間/1人/20歳/保険料節約プラン- SBIグループの損害保険会社。24時間365日の日本語サポートであんしん!

- 必要な補償をカスタマイズできるからクレカ付帯の海外旅行保険のプラスとしても最適!

- リーズナブルな保険料でリピーター割引も用意。PayPayや楽天Payなどのコード決済も対応可能!

-

出発当日でも申し込みOK

2026年4月 26-0014-12-001

-

保険料 1,540円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- 1回の支払い限度額10万円

商品名:「ネットde保険@とらべる」(特定手続用海外旅行保険)

試算条件:韓国/3日間/1人/20歳/タイプA- インターネット加入で保険料約46%OFFになる場合も!※

- リピーターの方は、さらに5%OFF!

※ ハワイ7日間、個人セットプラン(タイプA)の場合。書面申込の三井住友海上「海外旅行保険」(2024年12月時点)との比較です。ご旅行される地域、保険期間などにより保険料や割引率は異なり、書面でお申込みいただく三井住友海上「海外旅行保険」よりも保険料が高くなる場合もあります。

- 価格.com保険ユーザーの口コミ

-

三井住友海上をおすすめしたいと答えた人の声

スペイン(8日間)

女性・24歳

どういった保証が付いているプランなのかが見やすく、かつ明確に提示されていた点がわかりやすかったです。ネットでの手続きは、紙ベースでの手続きよりも、スムーズにおこなうことができ、必要書類等を集めるのにも、それほど時間や手間を要さなかったので、申込手続きがしやすかったです。

三井住友海上で保険金請求した人の声

アメリカ(7日間)

男性・44歳

保険金請求時に、事務的ではなく、心配し真剣に助けてあげようとしている気持ちが伝わってきました。社員教育がきちんとできていると思いました。質問に対して、明確な回答をすぐに答えていただけたことは、非常に大きかったです。請求手続きについては、多少煩わしさはあったものの、他の保険会社と比べると、簡単でスムーズでした。特に困ることもなく、思っていたよりもびっくりするくらい早く手続きが完了したため、とても驚きました。非常にありがたかったです。保険金の支払いについても、思っていたよりも早く支払われ、かなり満足でした。次回海外旅行に行くときは、また入りたいと思いました。

クチコミを見る

-

出発当日でも申し込みOK

B26-100035(承認年月:2026年4月)

-

保険料 870円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- 定額1万円

商品名:ネット海外旅行保険 たびとも

試算条件:韓国/3日間/1人/20歳/P1タイプ(個人)- HISグループの損害保険会社。航空機遅延も130円〜で追加可能!※

- 緊急時はLINE電話で日本語サポート!24時間365日対応します。

- 5ステップで加入手続きも簡単。PayPayによる1タップ決済対応!

※韓国3日間、個人プランの場合。

- 価格.com保険ユーザーの口コミ

-

エイチ・エス損保をおすすめしたいと答えた人の声

韓国(3日間)

男性・40歳

旅行の申し込みをネットで行ったので、海外旅行保険についてもネットで全てが完結できることを重視しました。見積もりから申し込みまで、全てにおいてネットで済ませれたのは良かったです。今回初めて保険を契約することとなったので、右も左もわからなかったので手続きの流れがわからず不安であったが、実際にやってみると難しくはなかったのでよかったです。

エイチ・エス損保で保険金請求した人の声

フランス(7日間)

女性・40歳

保険金請求時に、現地での日用品の買い物や領収書の事、保険の範囲内の品物等詳しく教えていただきました。 申請書類も素早く自宅に送ってくださり、事務手続きがとても速く、スムーズに行えました。 現地通貨の事や、申請書類の書き方等何度も電話で聞きましたが、その都度分かりやすく教えてくれました。 保険金の支払いは、とてもスピーディーだったと思います。結局、航空機に預けた受諾荷物が出てこなかったので、盗難等の扱いで、再度申請して保険が下りたのには驚きました。そのこともすぐに教えていただき、書類等もすぐに送ってくれてとても親切でした。

クチコミを見る

-

出発当日でも申し込みOK

LCD26-006

-

保険料 790円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円(*)

- 手荷物遅延

- 実損2万円

商品名:t@bihoたびほ(リスク細分型特定手続用海外旅行保険)

試算条件:韓国/3日間/1人/20歳/価格.com保険限定プラン

保険料を抑えつつ、航空機寄託手荷物遅延が最大2万円まで補償される、価格.com保険だけのプラン!

- JTBグループの損害保険会社。AIGグループとの合弁だから旅行も保険もプロフェッショナル!

- t@bihoプライムなら治療・救援費用は無制限を選べるから、海外の高額な治療費もしっかり補償!

- 緊急時はLINEから24時間365日、1タップで連絡できるから安心!

※ 上記保険料のプランは、旅行目的:観光・その他、商用、保険期間:31日以内にのみ選択可能です

※ 上記保険料は、お申込画面の初期表示から保険金額を変更しない場合の金額です

(*)上記プランはスマートフォンの補償は対象外となります。

対象外となるスマートフォンについては、保険会社のサイト内でご確認ください。

(スマートフォンの盗難等も補償される携行品損害もセット可能)- 価格.com保険ユーザーの口コミ

-

ジェイアイ傷害火災で保険金請求した人の声

スペイン(12日間)

女性・63歳

私が海外旅行に行くときには、必須で加入する商品です。ネットで自由に補償項目を選択できるため、自分が納得できる補償内容にカスタマイズすることができます。また、保険料についても必要な補償分の金額なので、納得の金額です。 さらに、リピート割引があるため、くりかえし利用すると、少しですがお得感があります。 旅先でトラブルが起きたときは、旅先からいつでも無料で日本語サポートが受けられ、適切な指示とサポートをもらえることは大変助かります。 保険金を請求する場合も、請求の案内などの事務処理案内は丁寧で、しかも処理が早いので安心です。

クチコミを見る

-

出発当日でも申し込みOK

JI2025-341(2026年6月)

-

保険料 870円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- 定額1万円

商品名:SBI損保の海外旅行保険(リスク細分型特定手続用海外旅行保険)

試算条件:韓国/3日間/1人/20歳/保険料節約プラン- SBIグループの損害保険会社。24時間365日の日本語サポートであんしん!

- 必要な補償をカスタマイズできるからクレカ付帯の海外旅行保険のプラスとしても最適!

- リーズナブルな保険料でリピーター割引も用意。PayPayや楽天Payなどのコード決済も対応可能!

-

出発当日でも申し込みOK

2026年4月 26-0014-12-001

-

保険料 1,360円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- なし

商品名:新・海外旅行保険off!(オフ)

試算条件:韓国/3日間/1人/20歳/保険料抑えたいプラン- 旅行スタイルに合わせた自由設計で、合理的な加入が可能

- ネットで申し込むと、店頭販売商品の保険料から45〜55%割引

- 価格.com保険ユーザーの口コミ

-

損保ジャパンをおすすめしたいと答えた人の声

インドネシア(14日間)

女性・43歳

海外旅行に行くときは何度も加入している商品なので、海外旅行で保険を考えるときには一番最初に思いつく商品でした。 この商品を選んだ一番の理由は、ほかの保険会社の商品より価格も安く、補償もある程度しっかりしているからです。 他には、インターネットで手続きが簡単にできることや、申し込んでから書類などが早く届き時間がかからないことも決めた理由のひとつです。

損保ジャパンで保険金請求した人の声

ハワイ(7日間)

男性・46歳

携行品の損害で、保険金請求を行いました。破損した現物さえあればよく、必要だと思っていた証明書類等が不要だったので、現地で余計なことに時間やエネルギーを使わないで済み、非常に助かりました。連絡を取ったオペレーターの話し方にも、優しく寄り添ってもらっているような印象が持てました。 修理についても、帰国前から、回収業者の訪問日時を決めておいてくれ、非常にスピーディーな印象でした。保険会社指定の業者に依頼しましたが、修理業者からも修理の経過状況を何度も連絡してもらったので、安心できました。次の旅行に間に合うかどうか、心配でしたが、非常に安心して待つことができたし、結果間に合うように返送してもらえました。

クチコミを見る

-

出発当日でも申し込みOK

SJ26-00395(2026/04/13)

-

保険料 870円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- 定額1万円

商品名:海外旅行の保険

試算条件:韓国/3日間/1人/20歳/ライトコース・保険料節約プラン- auユーザー以外も申込みOK!ご家族など最大10名までまとめて申込可能

- 急なキャンセルに備えるための「海外旅行キャンセル保険」もセットで申込み可能

- 旅行先でのトラブルに通話料無料の24時間365日対応のサポートサービス付き!

-

出発当日でも申し込みOK

DBS300284B(2606)

-

保険料 1,490円 - 治療・救援費用

- 3,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- なし

商品名:MARINE PASSPORT

試算条件:韓国/3日間/1人/20歳/スタンダード- 世界約90都市以上、約260の提携病院で契約確認書を提示すれば自己負担なく治療が受けられます(キャッシュレス・メディカル・サービス)

- トラベルプロテクトでパスポートの紛失・盗難時のサポートなど7種類のサービスがご利用頂けます

- 本人確認〜契約完了まで6ステップでの手続きで、最短5分で完了!

※ 手荷物遅延の正式名称は「航空機寄託手荷物遅延等費用担保特約」です

※ サービス内容は変更・中止となる場合があります

※ 上記補償内容は契約タイプの一部になります。契約タイプの詳細については「詳細・申し込み」からご確認ください-

出発当日でも申し込みOK

26T-000375

-

保険料 1,540円 - 治療・救援費用

- 1,000万円

- 携行品損害

- 30万円

- 手荷物遅延

- 1回の支払い限度額10万円

商品名:インターネット専用「eとらべる」(特定手続用海外旅行保険)

試算条件:韓国/3日間/1人/20歳/タイプA- 書面でのお申し込みよりも保険料がお得※1

- 2回目のご契約からは、リピーター割引でさらに5%OFF!※2

※1 旅行地域、保険期間などにより割高になる場合もあります

※2 適用条件を満たす場合に限ります- 価格.com保険ユーザーの口コミ

-

あいおいニッセイ同和損保で保険金請求した人の声

フランス(7日間)

女性・27歳

保険金を請求するときに、担当者の方に、答えてほしいことに対して、適切に回答してもらえ、丁寧で、対応も迅速であったため特に不満もなく、コミュニケーションについてもスムーズだったのでよかったです。補償内容は契約するときに説明を受けていた通りに補償してもらえ、金額についても十分であり不満はなかった。保険金の支払いスピードについても、手続きをしてから思っていた以上に早く対応してもらえたので満足しています。

クチコミを見る

-

出発当日でも申し込みOK

(2026年6月承認)B26-100339

ランキングの続きを見る調査概要:カカクコム・インシュアランス経由での契約件数、集計期間:2026/4/1〜2026/6/30

アンケート概要:実査委託先モニタ会員のうち、海外旅行保険に契約したことがある、保険金請求を行った経験がある方から調査対象会社1社につき10名をランダムに抽出(調査委託先:株式会社マクロミル)/実施期間:2018年5月/調査方法:インターネット調査

※ 掲載されているクチコミの内容は、あくまでもユーザー個人の主観的な感想や評価であり、保険商品の補償内容や保険料などを保証するものではありません

※ クチコミの内容は、アンケートの回答内容に反しない範囲で、弊社が表現を整えたうえで掲載しております -

人気の渡航条件で比較する

- 個人旅行 (保険加入人数:1人)

- 家族旅行 (保険加入人数:2人)

保険会社ごとに比較する

試算条件:アジア/3日間/1人/20歳

海外旅行保険って、どんな保険?

海外旅行保険とは、海外旅行中に発生した病気やケガ、持ち物の盗難などの予期せぬトラブルによる損害を補償する保険です。

補償期間は、旅行の出発日から自宅に帰着するまでです。

海外旅行保険の加入タイミングについて詳しく知りたい場合は、海外旅行保険でよくある質問をご確認ください。

海外旅行保険は、なぜ必要なの?

予期せぬトラブルに備えるために、なぜ、海外旅行保険が必要なのでしょうか?

ここからは、海外旅行保険が必要な3つの理由を見ていきましょう。

-

1. 海外では、トラブルに遭う可能性が高い

-

2. 海外の医療費は高額になる場合がある

-

3. クレジットカード付帯の保険だけでは補償が不十分な場合がある

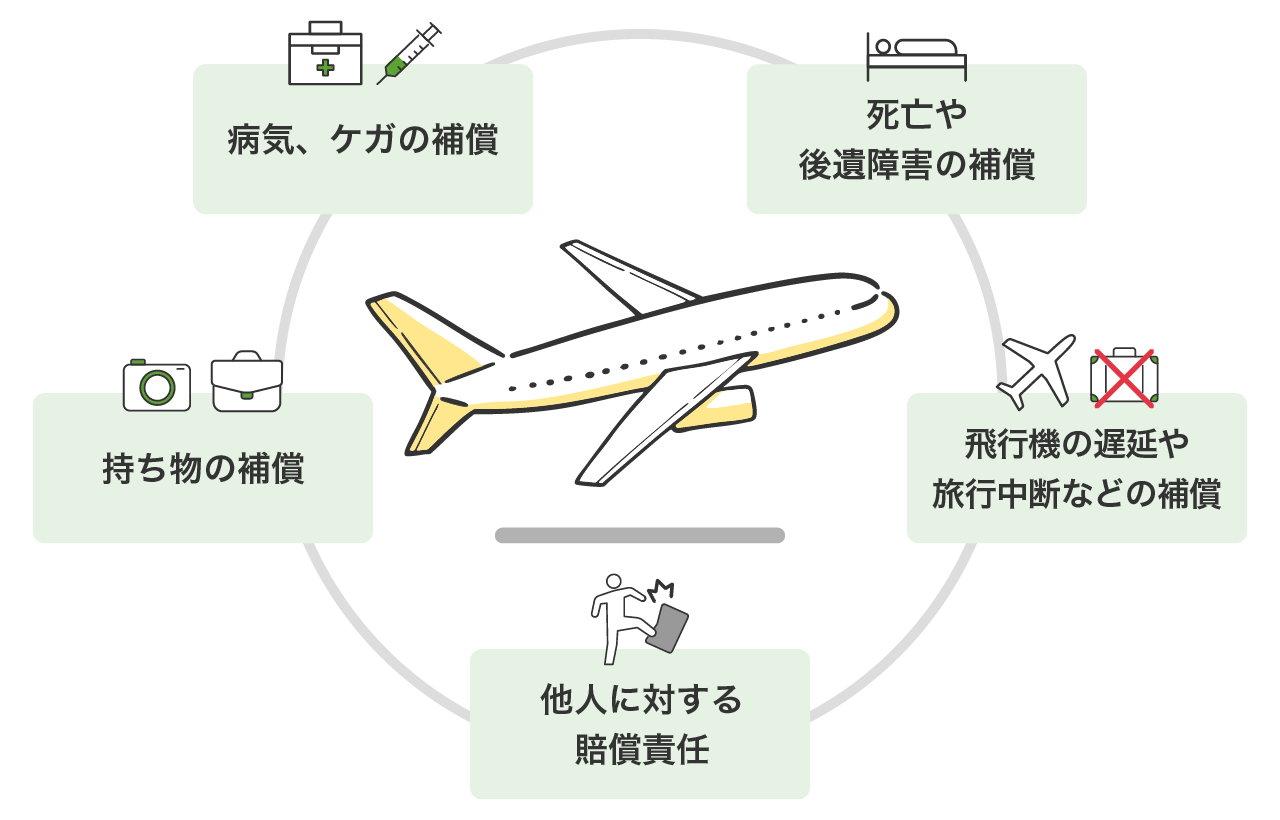

海外旅行保険では、どんなことが補償されるの?

海外旅行保険には、さまざまなトラブルに備える補償があります。

まずは、以下の表1にある基本の補償を押さえましょう。

表1 海外旅行保険の主な補償内容

| 補償項目 | 補償内容 |

|---|---|

| 治療費用 |

病気や旅行中の事故によるケガが原因で、所定の期間内に医師の治療を受けた場合に、保険金が支払われる ※治療・救援費用となっている場合もある |

| 傷害死亡・傷害後遺障害 | 旅行中の事故によるケガが原因で、事故発生日から所定の期間内に死亡した場合、または身体に後遺障害が生じた場合に、保険金が支払われる |

| 疾病死亡 | 旅行中の病気が原因で、事故発生日から所定の期間内に死亡した場合に、保険金が支払われる |

| 個人賠償責任 | 旅行中の偶発的な事故で、他人や他人の物に損害を与え、被保険者が法律上の損害賠償責任を負った場合に、損害賠償金が保険金として支払われる |

| 携行品損害 | 旅行中の盗難、破損、火災などの偶発的な事故で携行品(カメラ、衣類、旅券など)に損害が生じた場合に、保険金が支払われる |

| 航空機寄託手荷物遅延 | 航空会社に預けた手荷物が、所定の時間以上遅れて到着した場合(ロストバゲージ)、その間に購入した生活必需品などの費用に対して、保険金が支払われる |

表1の基本的な補償に加えて、オプション(特約)を追加することで、補償を手厚くできます。

たとえば、航空機の遅延や欠航、旅行の中断やキャンセルによって発生した追加費用に対して保険金が支払われるオプションがあります。

オプションも含めた詳しい補償項目と補償内容は、以下の記事を参考にしてみてください。

このほか、海外旅行保険ではサポートサービスも充実しています。

たとえば、キャッシュレス・メディカル・サービスといって、保険会社が提携する医療機関であれば、治療を受けても医療機関の窓口での支払いが不要なサービスがあります。

ほかには、24時間365日、日本語で医療機関の紹介や通訳の相談ができるサポートデスクなども利用できます。

詳しいサービス内容は商品によって異なるため、加入前に確認しておくと安心です。

※サービス内容は変更・中止となる場合があります。

自分に合った海外旅行保険は、どう選ぶとよい?

渡航先の治安や医療事情によって、備えるべきリスクはさまざまです。

加えて、商品ごとに補償内容や補償額、加入条件などが異なるため、渡航先や自身の状況に合わせて、海外旅行保険を選ぶことが大切です。

海外旅行保険の選び方

3つのポイント

- 病気やケガに備えて「治療・救援費用」をつけ、補償額は1,000万円以上を選ぶ

- 持ち物の破損・盗難に備えて「携行品損害」をつけ、補償額は30万円を目安にする

- 必要に応じて「航空機遅延費用」「旅行キャンセル費用」などのオプション・特約をつける

病気やケガに備えて「治療・救援費用」をつけ、

補償額は1,000万円以上を選ぶ

保険金の支払いが発生した補償項目のうち、もっとも多いのは、治療・救援費用で約58%(※)です。

渡航先では、予期せぬ病気やケガに遭う可能性があるため、治療・救援費用をつけることをおすすめします。

また、備えるべき金額(補償額)は、1,000万円以上で設定することをおすすめします。

というのも、海外の医療費は1,000万円以上など、非常に高額になる可能性があります。

クレジットカード付帯の海外旅行保険でも備えられますが、補償額が200万円や300万円などと低いため、補償が不足することも考えられます。

海外の医療費の目安や、実際に支払った金額の事例は、以下の記事を参考にしてみてください。

持ち物の破損・盗難に備えて「携行品損害」をつけ、

補償額は30万円を目安にする

治療・救援費用に次いで保険金の支払い件数が多いのは、携行品損害です(※)。

航空機を乗り継いだ際に手荷物が破損するケースや、渡航先によっては盗難被害に遭う可能性が高いため、携行品損害もつけることをおすすめします。

なお、スマートフォンなどの電子機器は、一部の商品では携行品損害で補償されません。この場合は、電子機器等補償のオプション(特約)を追加して備えましょう。

また、補償額は30万円を目安にしてください。というのも、基本的な補償がセットされたプランでは、多くの商品で30万円に設定されているためです。

このほか、海外で発生しやすいトラブルが気になった場合は、以下の記事も参考にしてみてください。

他人に対する損害賠償を補償する「個人賠償責任」もつけておくと安心

個人賠償責任は、保険金の支払いが発生する割合は1.0%(※)と、治療・救援費用や携行品損害に比べて少ないです。 一方で、トラブルが起きた場合は賠償金が高額になりやすいため、つけておきたい補償です。 なお、補償額は、多くの商品で1億円で設定されています。 クレジットカード付帯の海外旅行保険でも、個人賠償責任が補償されることがありますが、補償額は少ないため、不足することも考えられます。 クレジットカード付帯保険について詳しく知りたい場合は、以下の記事も参考にしてみてください。

※出典:2024年度 海外旅行保険事故データ「補償項目別 事故発生割合(全体:保険金支払件数ベース)」(ジェイアイ傷害火災)

必要に応じて「航空機遅延費用」「旅行キャンセル費用」などの

オプション・特約をつける

より安心して海外旅行を楽しむために、追加のオプション・特約も検討してみてください。追加しておきたい主な補償は、以下の表2のとおりです。

補償内容や補償を受けられる条件は商品によって異なるため、加入前に必ず確認しましょう。

表2 海外旅行保険の主なオプション・特約

| 補償項目 | 補償内容 |

|---|---|

| 航空機遅延費用 |

搭乗予定の航空機が遅延・欠航した場合に、追加で発生した宿泊費や食事代、交通費などが補償される ※航空会社が補償対象外とする要因でも補償される |

| 旅行中断費用 | 病気や災害などで旅行を中断して帰国した場合に、未使用の旅行代金や帰国費用などが補償される |

| 旅行キャンセル費用 | 病気や災害などで出国を中止した場合に、旅行代金や航空券、宿泊施設のキャンセル料などが補償される |

| ペット預入延長費用 | 帰国の遅延によって、ペット専用施設に預けているペット(犬、猫のみ)を延長して預ける場合に、預かり延長費用が補償される |

| 電子機器等補償 | 携行品であるスマートフォンやノートパソコンなどの電子機器が破損や盗難被害に遭った場合に、修理または再調達費用が補償される |

たとえば、悪天候が予想される時期の旅行では、航空機遅延費用をつけておくと安心です。

振替便や払い戻しは、航空会社に対応してもらえる場合がありますが、欠航や遅延による宿泊費や交通費などは全額自己負担しなければなりません。

また、子どもや高齢者など急な体調不良の可能性がある場合は、旅行キャンセル費用を追加しておくとよいでしょう。

このほか、オプション・特約の詳しい補償内容や補償額の目安は、以下の記事も参考にしてください 。

海外旅行保険の選び方を詳しく知りたい場合は、以下の記事で紹介しています。

海外旅行保険でよくある質問

申し込みについて

- 旅行出発当日でも海外旅行保険に加入できますか?

-

旅行の出発当日でも加入できます。

ただし、日本を出国する前までに手続きを完了させる必要があり、出国後は加入できません。また、渡航先や人数、日数によっては、加入できない場合や、保険料の支払いがクレジットカードに限られることがあります。

加入できないことなどがないよう、出発の前日までに申し込むことをおすすめします。価格.com保険では、インターネットで申し込める海外旅行保険の保険料や補償内容を、一括で比較できます。渡航先や日数、人数や年齢を入力して、自身に合った海外旅行保険を探してみてください。

- 保険料をできるだけ安く抑える方法はありますか?

-

インターネットで加入するほか、補償内容を自身で選ぶなど、以下の方法で加入することで保険料を抑えられます。

インターネットで加入する

過去にネットから同じ保険会社の海外旅行保険に加入したことがある場合、保険料が3%〜5%割引になるリピーター割引を設けている商品があります(※1)。必要な補償のみを選ぶ

フリープランを選択することで、補償項目や補償額を自由に設定できます。たとえば、自身の持ち物を踏まえて「携行品損害」の補償額を低めに設定するなど、必要最低限の補償にすることで保険料を抑えられます。クレジットカード付帯保険を活用する

カード付帯保険で不足する補償を、海外旅行保険で補う方法です。すでにカード付帯保険でカバーされている補償を外すことで、保険料を節約できます。割安なプランを利用する

家族で海外旅行に行く場合は、ファミリープランに加入したほうが、1人ずつで加入するよりも保険料が割安になることがあります。価格.com保険では、インターネットで申し込める海外旅行保険の保険料や補償内容を、一括で比較できます。保険料を抑えながら補償を確保できる商品を探してみてください。

※ 海外旅行保険の比較ページ内、「割引」項目をご確認ください。

※1 マイページユーザーとしてログインできることなどの条件があります。割引率は商品によって異なります。

加入条件について

- 家族で海外旅行に行く場合、まとめて加入できる海外旅行保険はありますか?

-

子どもと一緒に旅行をする場合は、家族で申し込めるファミリープランで海外旅行保険に加入するとよいです。

プランによっては、2人以上の場合は、家族でまとめて加入したほうが保険料が割安になることがあります。ファミリープランに関する詳しい内容は、以下の記事もご確認ください。

なお、18歳未満の子どもが加入する場合は、親権者が契約者となり、子どもを被保険者(保険の対象になる方)として契約しなければなりません。

価格.com保険では、インターネットで申し込める海外旅行保険の保険料や補償内容を、一括で比較できます。渡航先や日数、人数や年齢を入力して、自身に合った海外旅行保険を探してみてください。

- 持病があっても、海外旅行保険に加入できますか?

-

持病や既往症があっても海外旅行保険に加入できます。

ただし、持病や既往症の種類や状況のほか、商品によって加入の可否は異なります。なお、加入できた場合でも、持病や既往症、これらが原因で発生した病気やケガは、原則として補償の対象外です。

一部の商品では、持病などが突然悪化して治療を受けた場合の医療費が補償される特約を付加できる場合もあります。持病があっても加入できる海外旅行保険について詳しく知りたい場合は、以下の記事もご確認ください。

価格.com保険では、持病がある場合でもインターネットで申し込める海外旅行保険を取り扱っています。

渡航先や日数、人数や年齢を入力して、加入できる商品を確認してみてください。※「加入条件」項目内、「健康状態による加入条件」欄をご確認ください

- 高齢でも加入できる海外旅行保険はありますか?

-

インターネットで申し込める商品の一部は、加入可能な年齢を69歳までとしていますが、価格.com保険では、被保険者が70歳以上でもネットで加入できる商品を取り扱っています。

ただし、加入できる年齢の上限や補償制限などの注意点があるため、事前に確認する必要があります。

価格.com保険では、70歳以上でもネットで申し込める海外旅行保険を、一括で比較できます。

渡航先や日数、人数や年齢を入力して、自身に合った海外旅行保険を探してみてください。

保険期間について

- 海外旅行保険は、旅行期間のうち一部の日数のみで加入できますか?

-

一部の日数のみでの加入はできません。

海外旅行保険では、自宅を出発してから旅行を終えて自宅に帰着するまでを、保険期間としています。そのため、自宅の出発日から帰着日(旅行期間)と同じ日数で加入する必要があります。

なお、日本国内で前泊してから出国、帰国後に後泊してから自宅に帰着する場合も、前泊と後泊を含めた全行程が保険期間となります。価格.com保険では、インターネットで申し込める海外旅行保険の保険料や補償内容を、一括で比較できます。渡航先や日数、人数や年齢を入力して、自身に合った海外旅行保険を探してみてください。

- 飛行機が遅延や欠航して、帰宅日が保険期間の終了日を過ぎた場合、どうしたらよいですか?

-

飛行機の遅延や欠航など、やむを得ない理由で保険期間の終了日から72時間(3日間)以内に自宅に帰着できる場合は、保険期間が自動で延長されます。

この場合、延長手続きや追加保険料の支払いは不要です。ただし、帰着が72時間を超えることが確実な場合は、保険期間延長の手続きと追加保険料の支払いが必要です。

速やかに保険会社に連絡をし、当初の保険期間が終了するまでに手続きを完了させてください。

補償内容について

- 補償内容は自分で選べますか?

-

自身で補償内容を選べるプラン(フリープラン)を扱っている海外旅行保険もあります。

フリープランでは、補償項目や補償額を自由に設定できるため、渡航先で起きやすいトラブルに備えて補償を手厚くすることも可能です。

フリープランの詳しい内容を知りたい場合は、以下の記事もご確認ください。価格.com保険では、インターネットで申し込める海外旅行保険の保険料や補償内容を、一括で比較できます。渡航先や日数、人数や年齢を入力して、フリープランのある海外旅行保険をご確認ください。

※フリープランの項目が「◯」となっている商品は、補償内容や補償額を自身で選択できます

- 海外旅行中に補償内容を変更できますか?

-

海外旅行保険に加入した後は、補償内容は変更できません。

ただし、保険期間の延長や、旅行途中で帰国した場合の保険の解約は、所定の手続きを行うことで可能な場合があります。

これらの手続きを行う場合は、必ず保険会社へお問い合わせください。

- 旅行中に購入したカメラや腕時計などの持ち物も、海外旅行保険で補償されますか?

-

旅行中に購入したものであっても、盗難や破損、火災など偶発的な事故で損害を受けた場合は、「携行品損害」で補償されます。

ただし、置き忘れや紛失(置き忘れや紛失後の盗難を含みます。)の場合は、補償の対象外となるため注意が必要です。なお、補償額の上限は一般的に、持ち物1つ(1点、1組または1対)あたり10万円(パスポートや航空券などは5万円)です。

補償される条件は商品によって異なるため、詳細は保険会社にお問い合わせください。持ち物の補償に関して詳しく知りたい内容は、以下の記事もご確認ください。

そのほかの質問

- 日本の民間医療保険に加入していれば、海外旅行保険は加入しなくてもよいですか?

-

日本の民間医療保険は、海外で発生した医療費は補償されないことがあるため、海外旅行の際は海外旅行保険に加入することをおすすめします。

また、日本の公的医療保険制度に、海外で支払った医療費の一部が負担される仕組み(海外療養費制度)はありますが、自己負担は必ず発生するほか、高額になる場合もあります。

このほか、クレジットカードについている保険では、補償額が必ずしも十分でないことがあります。一方で、海外旅行保険は、海外で発生しうる高額な医療費が実費で補償されるため、もしものときに備えて加入しましょう。

海外の医療費の目安を知りたい場合は、以下の記事もご確認ください。

- 海外旅行保険は、傷害保険とは異なるのですか?

-

傷害保険(国内向け)と海外旅行保険は、補償の内容が大きく異なります。

傷害保険(国内向け) 日本国内での、急激・偶然・外来のケガによる死亡や入院、通院のみを補償する保険です。

海外でのケガや病気による治療費、持ち物などの損害に対する補償はありません。海外旅行保険 海外旅行中のさまざまなリスクに備えられる保険です。

ケガや病気の治療費用や、家族が現地に駆けつける費用、持ち物の盗難や破損、他人に損害を与えた場合(賠償責任)などを幅広く補償します。このように、海外では国内の傷害保険が適用されないため、海外旅行保険に加入しましょう。

価格.com保険では、インターネットで申し込める海外旅行保険の保険料や補償内容を、一括で比較できます。渡航先や日数、人数や年齢を入力して、自身に合った海外旅行保険を探してみてください。

- 海外出張に行く場合、海外旅行保険は必要ですか?

-

勤務先で海外旅行保険の法人契約をしていない場合は、自身で海外旅行保険に加入する必要があります。

というのも、労災保険で補償されるのは、業務や通勤が原因の病気やケガ、死亡のみです。業務外の時間の病気やケガ、持ち物の紛失や盗難といったトラブルは補償されません。

また、渡航先によっては、環境の変化による体調不良、予期せぬ病気やケガ、盗難被害に遭う可能性もあります。海外旅行保険に加入していた場合は、これらのトラブルで発生した費用が補償されます。

価格.com保険では、観光や短期出張を目的とした海外旅行保険の保険料や補償内容を、一括で比較できます。渡航先や日数、人数や年齢を入力して、自身に合った海外旅行保険を探してみてください。

関連カテゴリ・関連サービス

このページは補償内容の概要を説明したものであり、あくまで参考情報としてご利用ください。

ご契約にあたっては、必ず「パンフレット」、「海外旅行保険ハンドブック」、「注意喚起情報」、「重要事項説明書」をよくお読みください。

詳細は各社ホームページにてご確認ください。

「パンフレット」、「海外旅行保険ハンドブック」、「注意喚起情報」、「重要事項説明書」をご請求いただく場合は代理店または各保険会社までご連絡ください。

(保険商品によっては紙面でのパンフレットなどが存在しない場合がございますのでご了承ください)

渡航先の国・地域を選択してください。

※複数の国・地域へ渡航される場合の保険料は、保険会社のサイトでご確認ください。

ご自宅を出発される日からご自宅に帰宅される日までを指します。

渡航期間は、基本的に保険期間と同一です。

渡航日数が15日〜29日の場合

各社でご契約が可能です(au損保は渡航日数3日〜15日まで対応)。保険料は、保険会社のサイトでご確認ください。

渡航日数が31日以上の場合

31日以上の長期日数の保険料は、カカクコム・インシュアランスまでお問い合わせください。

海外旅行保険に加入する方の人数を指します。家族旅行の場合、個別に加入するよりも割安なファミリープランを適用できる場合があります。

家族の範囲

1.本人の配偶者(婚姻の予定がある方を含む)

2.本人または配偶者と同居の親族

3.本人または配偶者と別居の未婚の子

※保険会社によって、対象範囲が異なります。

なお、同時加入者に1人でも家族以外の方が含まれる場合、ファミリープランは適用されません。

5人以上同時加入の場合

5人以上で同時に加入する保険料は、保険会社のサイトでご確認ください。

※本用語解説は一般的な説明であり、保険会社により解釈や呼称が異なる場合があります。

渡航先の国・地域を選択してください。

※複数の国・地域へ渡航される場合の保険料は、保険会社のサイトでご確認ください。

「価格.com保険」を通じてのみ、ご契約いただけるプランのことです。価格.com保険から保険会社へ遷移することでご契約いただけます。

※カカクコム・インシュアランスからのお申し込みでないとご契約できませんので、ご注意ください。