![]()

![]()

更新日:2025年11月11日

海外赴任する際に備えておくべき保険とは!?

海外赴任が決まったら、渡航準備に加えて、滞在先での病気や事故などのリスクに備えた保険の検討もしましょう。海外赴任の方向けの保険や補償内容について、くわしく解説します。

- この記事の要点

-

- 海外赴任の保険の対象となる人は、日本企業に籍をおいていて海外に赴任する人

- 海外旅行保険をベースに家主に対する賠償に関する補償、家財に関する補償などがついている

- 保険会社が提携している病院数や事故が起こった際のサービス内容を加入する際にしっかり確認する

-

この記事の監修者

-

ファイナンシャル・プランナー、平野FP事務所所属、CFP®資格、1級ファイナンシャル・プランニング技能士、住宅ローンアドバイザー、宅建士、2級DCプランナー

平野 敦之

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

-

東海大学卒業後、証券会社・損害保険会社で実務を経験した後に独立。相談業務や執筆、大学講師や企業研修などを行う。メディア出演多数。

目次

目次を開く

海外赴任のための保険の補償内容はどんなもの?

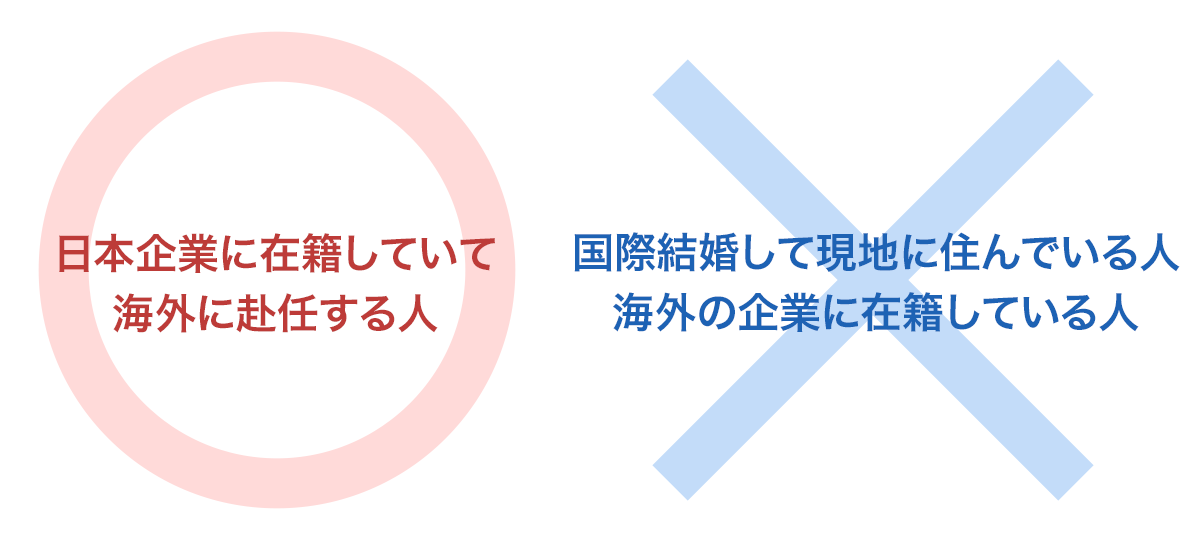

海外赴任の方向けの保険とは、海外旅行保険の補償内容をベースに海外に赴任する人や長期海外出張者向けの特約がついたものです。対象になるのは、日本企業に籍をおいて海外に赴任する人で、国際結婚して現地に居住する場合や、海外の企業で現地採用あるいは就職して海外に滞在する場合は補償の対象となりません。

海外赴任の方向けの保険の対象となる人は?

海外赴任の保険は、海外旅行保険と同様に、出発から帰着、つまり日本に「帰国」するまでを保険期間とし、家主などへの失火責任など、海外居住している人向けに必要な補償をカバーする内容になっています。

海外赴任の保険 補償内容例

| 補償項目 | 補償内容の概要 | 補償金額 |

|---|---|---|

| 傷害死亡 | ケガが原因で事故の発生の日からその日を含めて180日以内に死亡した場合 | 1000万 |

| 傷害後遺障害 | ケガが原因で事故の発生の日からその日を含めて180日以内に身体に後遺障害が生じた場合 | 1000万 |

| 疾病死亡 | 病気が原因で死亡した場合 | 1000万 |

| 治療・救援費用 | 病気やケガで治療を受けた場合など | 無制限 |

| 個人賠償責任 (長期契約用) |

偶然な事故により他者にケガをさせたり、他人のモノを壊したりして法律上の損害賠償責任を負った場合 | 1億円 |

| 生活用動産 (長期契約用) |

居住(宿泊)施設内にある被保険者所有の家財・身の回り品などが偶然な事故によって損害を受けた場合 | 200万 |

| 航空機寄託手荷物遅延費用 | 偶然な事故により、目的地で荷物を受け取ることができなかった場合 | 10万 |

| 航空機遅延費用 | 出発予定時刻から〇時間以内に代替機を利用できなかった場合 | 2万 |

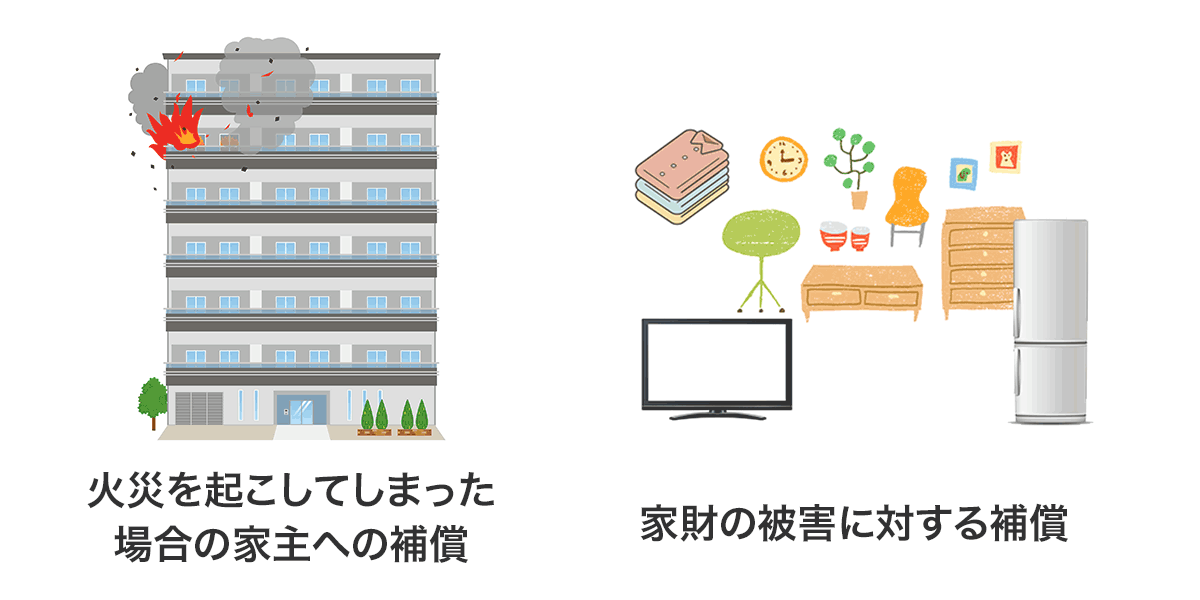

居住施設への賠償や身の回り品などの補償があるのが特徴

海外赴任の期間は保険契約した期間と必ずしも一致するわけではありません。赴任期間によっては、さらに契約の継続をすることになりますが、逆に保険期間の途中で赴任が終わり日本に帰国することもあります。このような場合には、海外赴任の保険の解約の手続きが必要です。損害保険会社では赴任が終わった旨を伝えた申し出の段階で解約が可能です。残りの保険期間によっては解約返戻金が発生します。ただし、申し出をしない限り契約はそのまま続きますので、解約の手続きは忘れずにするようにしましょう。

海外赴任の保険で持病や歯科治療、妊娠なども補償される?

持病がある、妊娠している、歯科治療を受けるなどの人については、もともと海外旅行保険では補償されていませんでしたが、近年、短期滞在(30日程度)の海外旅行保険については一定の条件などはあるものの、これらを補償することのできる保険が発売されています。

しかし、海外赴任のための保険では、これらの補償は一般的にカバーされていないか、補償の対象となる条件が厳しいものがほとんどです。持病などがあるようなら現地の医療事情などを確認しながら勤務先・医療機関などとも相談しておくことが必要です。

海外に長期滞在する際の保険の現状

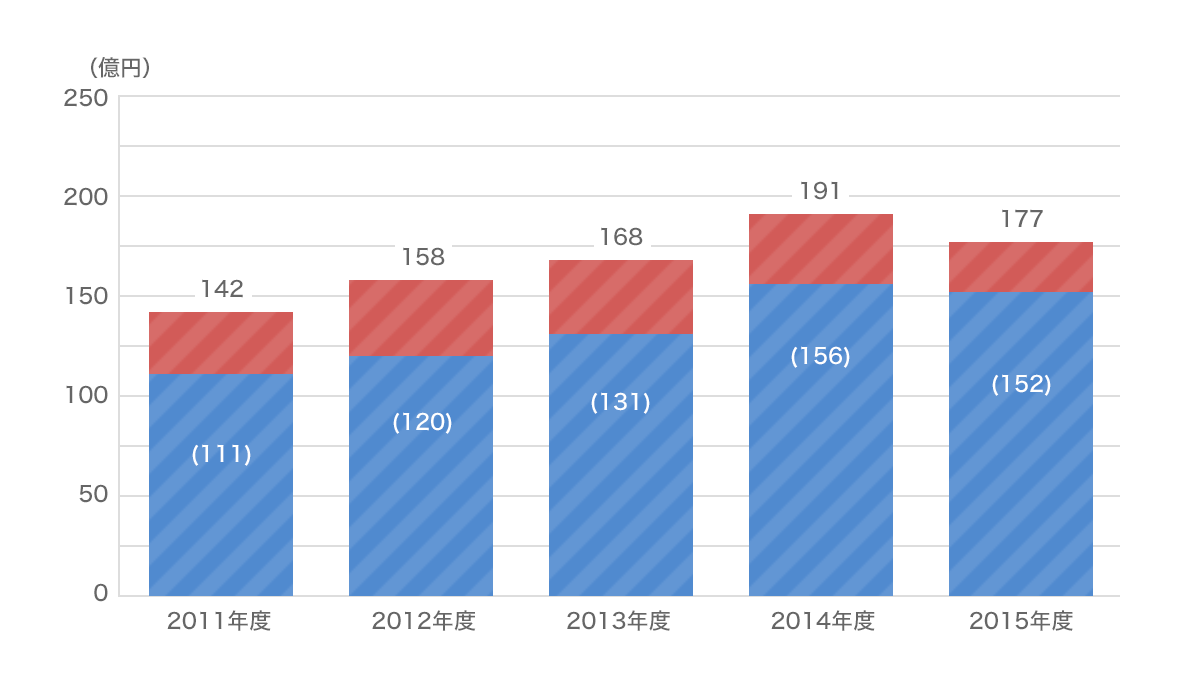

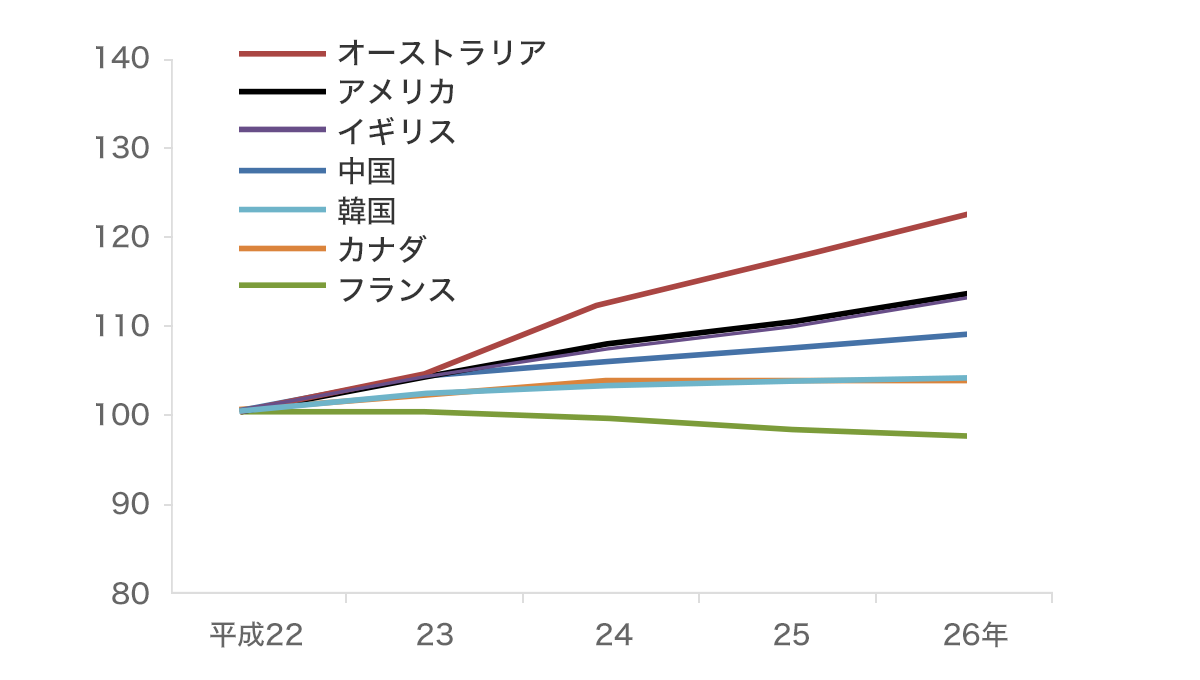

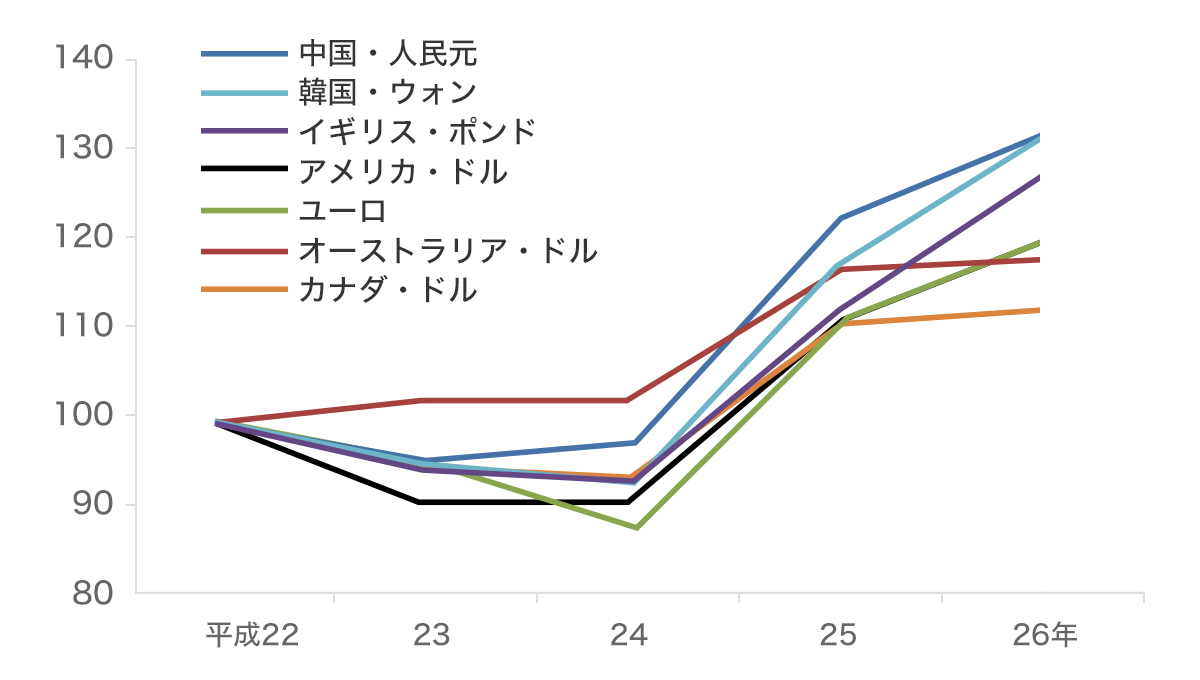

海外旅行保険全般にいえることですが、海外における医療費の水準が上がっていることや為替レートなどを背景に保険金の支払いが増加しています。特に海外旅行保険の保険金支払いは、病気やケガに関連する治療費用の補償部分の増加が顕著です。収支が悪化している状況で、短期滞在よりも海外赴任も含めた長期滞在者の支払い増加に拍車がかかっています。そのため長期滞在の海外赴任者のための保険料も増加しています。

海外旅行保険の支払保険金の推移

- 出典:「海外旅行傷害保険」参考純率改定のご案内(損害保険料率算出機構)

- ()内の数値は、海外旅行傷害保険による支払保険金のうち、ケガや病気の 治療費用等に関する保険金として支払った金額であり大半を占めている。その他の支払金額は、傷害死亡保険金、傷害後遺障害保険金、疾病死亡保険金の支払金額

主な国における医療費水準の推移(平成22年を100とした場合)

- 出典:「海外旅行傷害保険」参考純率改定のご案内(損害保険料率算出機構)

主な国・地域の為替レートの推移(平成22年を100とした場合の対円レート)

- 出典:「海外旅行傷害保険」参考純率改定のご案内(損害保険料率算出機構)

海外赴任者の保険料は会社負担で加入するケースが多いでしょうが、保険料負担は値上がりしている傾向にあることは覚えておきましょう。加入後の保険金支払い状況などによっては契約を継続しないなどの対応をされることもあります。契約後の継続については早めに情報を収集しながら継続の手配の検討や手続きを進めていくことが大切です。

通常の海外旅行保険と海外赴任したときの保険の違い

海外旅行保険と海外赴任の保険がどのように違うのかというと、前述したように海外赴任の保険は海外旅行保険を基本に現地の滞在に必要な特約を付帯したものです。

基本的な補償は一般の海外旅行保険と大きく変わらず、海外渡航先での医療費などの補償がついています。そのほか、海外赴任の特約として、生活用動産の特約、長期の個人賠償責任補償特約や家族総合賠償責任補償特約などで家主に対する失火責任まで幅広く補償してくれます。

通常の海外旅行保険でも携行品損害の補償は付帯していますが、これはあくまで携行しているものが対象で、赴任中の自分の住まいにある生活用動産、いわゆる家財などには別な特約で対応します。単なる旅行と赴任などで長期滞在する場合では、かかるリスクが変わってくることから、そこに必要な特約をつけて対処していると考えておくといいでしょう。

通常の海外旅行保険と海外赴任の方向けの保険で大きく異なる点

海外赴任の保険選びのポイント

損害保険各社が海外赴任のための保険の取り扱いをしています。各社大きく内容が変わるものではありませんが、細かいところで違いがあるので、次のポイントを中心にチェックするようにしましょう。

- 契約期間

- 提携病院の数

- 補償内容・フリープランの有無

- 保険料

海外赴任のための保険は、損害保険会社によって長期契約も可能なところがありますが、契約できる期間は異なります。滞在期間があらかじめわかっているようなら、ある程度の長期契約を前提にするのも手です。理由は長期滞在の保険料が上昇傾向にあると考えられるからです。滞在中などに改定があって保険料がアップすると負担がまた増えます。最初から滞在期間が見えていてそれをカバーできる期間の契約ができるならそれに越したことはありません。

また、渡航先の医療事情をよく調べたうえでキャッシュレス契約できる提携病院の数なども確認してきましょう。海外の医療事情は渡航先によってさまざまです。自費での立替払いが不要のキャッシュレスで保険対応ができればそれが一番簡単です。

そのためには現地の医療事情をよく調べることです。保険会社が提携している病院数も同一ではありません。保険料が割安であるに越したことはありませんが、補償内容や何かあったときのサービス状況などもチェックしておくことがポイントです。また、家族と一緒に海外に行く場合、環境が変わると子どもなどは体調を崩しがちです。保険料だけでなく、こうした視点も踏まえて海外赴任の保険選びを考えてください。

まとめ

海外で事故が起こった際に発生する費用は、日本と比べると高額になることもありますし、言語が異なることで思ったように話が進まない可能性もあります。海外赴任の際の保険を検討する際は、家主に対する賠償に関する補償、家財に関する補償などが備わっているかどうか、補償金額に問題はないかを確認しましょう。また、赴任先での事故に対応できるよう保険会社が提携している病院数や事故が起こった際のサービス内容を加入する際にしっかり確認することも重要です。

あわせて読みたい記事

海外旅行保険の記事一覧

海外旅行保険を学ぶ

海外の医療費

- 海外の医療費

- オーストリア(ウィーン)の医療費

- 中国(北京)の医療費

- ブラジル(リオデジャネイロ)の医療費

- カナダ(バンクーバー)の医療費

- フランス(パリ)の医療費

- オーストラリア(ゴールドコースト)の医療費

- ギリシャ(アテネ)の医療費

- インドネシア(バリ)の医療費

- イタリア(ローマ)の医療費

- 韓国(ソウル)の医療費

- メキシコ(メキシコシティ)の医療費

- ニュージーランド(オークランド)の医療費

- ノルウェー(オスロ)の医療費

- オーストラリア(パース)の医療費

- フィリピン(マニラ)の医療費

- ポルトガル(リスボン)の医療費

- ロシア(モスクワ)の医療費

- 中国(上海)の医療費

- カンボジアシェムリアップ アンコールワット

- シンガポールの医療費

- スペイン(マドリード)の医療費

- 台湾(台北)の医療費

- タイ(バンコク)の医療費

- トルコ(イスタンブール)の医療費

- イギリス(ロンドン)の医療費

- アメリカ合衆国の医療費

- ベトナム(ホーチミン)の医療費

- マレーシア(クアラルンプール)の医療費

海外旅行保険 関連特集・記事

- 海外赴任のための保険の補償内容はどんなもの?

- 海外赴任の保険で持病や歯科治療、妊娠なども補償される?

- 海外に長期滞在する際の保険の現状

- 通常の海外旅行保険と海外赴任したときの保険の違い

- 海外赴任の保険選びのポイント

- まとめ