![]()

![]()

海外旅行保険の補償内容と補償額は、どのように選ぶとよい?

海外旅行保険の補償内容や補償額は、どのように選ぶとよいのでしょうか?カカクコム・インシュアランス経由で加入した契約者の補償額を参考に、必要な補償額を解説します。そのほか、追加でつけておきたいオプションや特約も説明します。

- この記事の要点

-

- 渡航先の医療事情や衛生環境などを踏まえて、治療費用や救援費用の補償額を選択する

- 渡航先の治安や乗り継ぎの有無、携行品の時価を考慮して、携行品損害の補償額を設定する

- 航空機の遅延や欠航、旅行のキャンセルや旅行途中で帰国した場合の費用に備えて、追加のオプションや特約を検討する

-

この記事の監修者

-

株式会社カカクコム・インシュアランス/保険コンサルタント、ファイナンシャル・プランナー

山田 卓弥

CFP®資格、1級ファイナンシャル・プランニング技能士

-

CFP®資格、1級ファイナンシャル・プランニング技能士

目次

目次を開く

海外旅行中のトラブルに備えて、補償内容と補償額を選ぶ

海外旅行中には、自身の病気やケガだけでなく、持ち物の紛失、他者への損害賠償など、さまざまなトラブルに遭遇することが考えられます。

そのため、これらのトラブルが発生した場合に備えて、海外旅行保険に加入しておく必要があります。

ですが、補償内容や補償額をどのように選ぶとよいのか迷うこともあるため、海外旅行保険の主な補償内容と補償金額の目安について、補償項目ごとに解説します。

なお、クレジットカードに海外旅行保険が付帯されている場合もありますが、補償が不十分なことがあります。

カード付帯保険に関する注意点は、以下の記事もご確認ください。

備えておきたい補償内容

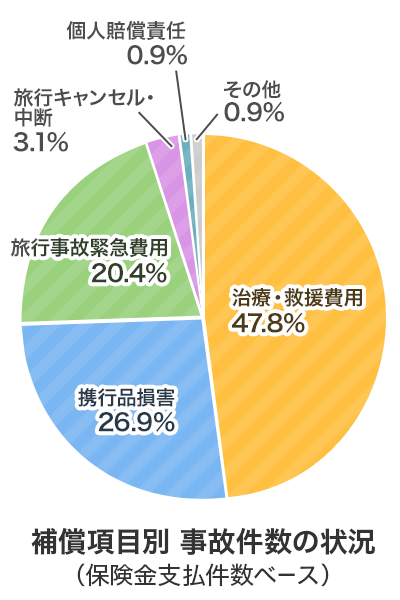

ジェイアイ傷害火災が実施した調査によると、以下の図1のように、海外旅行保険では病気やケガにかかる治療費用・救援費用が、保険金請求の半数近くを占めています。

また、盗難や破損など持ち物に関する携行品損害、航空機の遅延や欠航による旅行事故緊急費用の保険金請求も多いことがわかります。

図1 補償項目別の事故発生割合(保険金支払件数ベース)

- ※補償項目は以下のとおり

- ・治療・救援費用:傷害治療費用、疾病治療費用、救援者費用、疾病応急治療・救援費用

- ・携行品損害:生活用動産

- ・旅行事故緊急費用:航空機遅延、航空機寄託手荷物遅延

- ・個人賠償責任:家族総合賠償責任

- ・旅行キャンセル・中断:旅行キャンセル費用、旅行中断費用

- 出典:2019年度 海外旅行保険事故データ(ジェイアイ傷害火災)

以上から、治療・救援費用、携行品損害、旅行事故緊急費用は、特に重要な補償内容であることがわかりますが、補償額はどのような基準で選ぶとよいのでしょうか。

ここからは、カカクコム・インシュアランス経由で契約した方の契約内容(※)を見ながら、補償額の目安、そのほかの補償項目について説明します。

ぜひ、海外旅行保険を選ぶ際の参考にしてみてください。

なお、海外旅行保険が必要な理由は、以下の記事もご確認ください。

病気やケガに対する補償

病気やケガに備えられる補償には、治療費用、救援費用、緊急歯科治療費用があります。

旅行中の事故で病気やケガになり、緊急で治療が必要になった場合に保険金が支払われる補償で、詳細は以下の表2のとおりです。

表2 病気やケガに対する補償の内容

| 補償項目 | 補償内容 |

|---|---|

| 治療費用 | 旅行中の事故による病気やケガが原因で、所定の期間内に医師の治療を受けた場合に、保険金が支払われる ※治療・救援費用となっている場合もある |

| 救援費用 | 旅行中の事故による病気やケガで、被保険者が所定の期間以上入院した場合、または所定の期間内に死亡した場合に、家族が救援に向かった費用などが保険金として支払われる ※治療・救援費用となっている場合もある |

| 緊急歯科治療費用 | 旅行中に、歯科疾病症状の急激な発症や悪化によって歯科医師による緊急治療を開始した場合に、治療費用が保険金として支払われる |

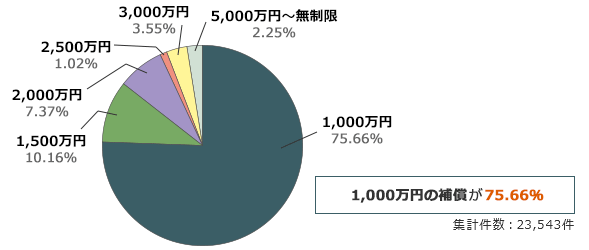

なお、以下の図3は、カカクコム・インシュアランス経由で契約した方が選択した、治療・救援費用の補償額です。

図3 契約者の治療・救援費用の補償額

図3より、契約者の7割以上が、治療・救援費用の補償額を1,000万円で設定していることがわかります。

クレジットカード付帯の保険では、治療費用の補償額が200万円〜300万円などと低く設定されていることもあるため、海外旅行保険で備えるほうが安心です。

また、海外の医療費は1,000万円を超えるなど、高額になるケースもあります。渡航先の医療費や衛生環境なども考慮したうえで、十分な補償を受けられる金額で設定するとよいでしょう。

海外の医療費の目安は、以下の記事も参考にしてください。

亡くなった場合などに対する補償

亡くなった場合などに備えられる補償には、傷害死亡、傷害後遺障害、疾病死亡があります。

旅行中の事故や病気で死亡、または傷害後遺障害が生じた場合に保険金が支払われる補償で、詳細は以下の表4のとおりです。

表4 亡くなった場合などに対する補償の内容

| 補償項目 | 補償内容 |

|---|---|

| 傷害死亡 | 旅行中の事故によるケガが原因で、事故発生日から所定の期間内に死亡した場合に、保険金が支払われる |

| 傷害後遺障害 | 旅行中の事故によるケガが原因で、事故発生日から所定の期間内に身体に後遺障害が生じた場合に、保険金が支払われる ※保険金額は、後遺障害の程度に応じて異なる |

| 疾病死亡 | 旅行中の病気が原因で、事故発生日から所定の期間内に死亡した場合に、保険金が支払われる |

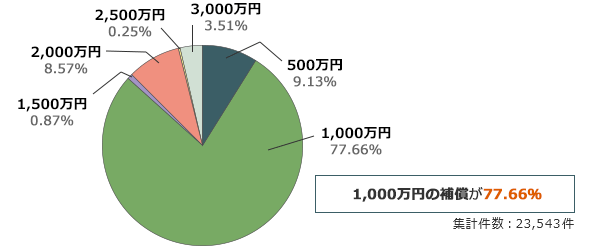

また、以下の図5は、カカクコム・インシュアランス経由で契約した方が選択した、傷害死亡、傷害後遺障害、疾病死亡の補償額を示しています。

図5 契約者の傷害死亡、傷害後遺障害、疾病死亡の補償額

図5より、7割以上の契約者が、傷害死亡、傷害後遺障害、疾病死亡いずれも、補償額を1,000万円に設定しています。

商品によって、70歳以上などの場合は1,000万円以上を選択できないこともありますが、まずは1,000円から検討するとよいでしょう。

なお、傷害死亡、傷害後遺障害、疾病死亡の補償額がいずれも1,000万円となっているのは、セットプランであるうえに、多くの保険会社で同じ金額を設定しているためだと考えられます。

持ち物に対する補償

持ち物に対する補償には、携行品損害、航空機寄託手荷物遅延があります。

旅行中の偶発的なトラブルによって、持ち物に損害などが生じた場合に保険金が支払われる補償で、詳細は以下の表6のとおりです。

表6 持ち物に対する補償の内容

| 補償項目 | 補償内容 |

|---|---|

| 携行品損害 |

旅行中の盗難、破損、火災などの偶発的な事故で携行品(カメラ、衣類、旅券など)に損害が生じた場合に、保険金が支払われる 保険金額は、携行品1つ(1点、1組または1対)あたり10万円(乗車券、航空券などは合計5万円)を限度に、再調達価額もしくは時価額または修理費用のいずれか低い金額 再調達価額 同一の質、用途、規模、型、能力の物を新たに購入するために必要な費用 修理費用 補償対象の携行品が修理可能な場合にかかる修理費用 |

| 航空機寄託手荷物遅延 | 航空会社に預けた手荷物が、所定の時間以上遅れて到着した場合(ロストバゲージ)、その間に購入した生活必需品などの費用に対して、保険金が支払われる |

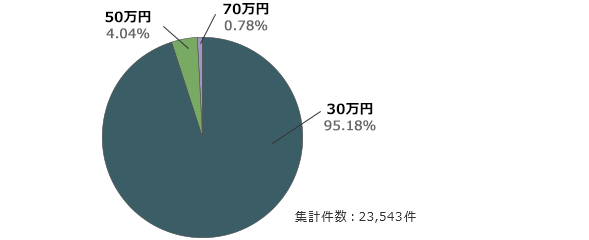

以下の図7は、カカクコム・インシュアランス経由で契約した方が選択した携行品損害の補償額です。

図7 契約者の携行品損害の補償額

図7より、9割以上の契約者が、携行品損害の補償額を30万円に設定していることがわかります。

なお、航空機寄託手荷物遅延の補償額は、契約者全員が10万円を選択しています。

多くの契約者が同じ補償額を選択しているのは、セットプランであるほか、多くの保険会社で同じ金額を設定していることが理由として挙げられます。

いずれの補償額も、渡航先の治安を考慮したうえで、携行品の時価も踏まえて設定するとよいでしょう。

損害賠償に対する補償

損害賠償に備えられる補償には、個人賠償責任と弁護士費用があります。

旅行中の事故によって、他人や他人の物に損害を与えた場合や、被害事故の損害賠償に関する対応を弁護士に依頼した場合に保険金が支払われる補償で、詳細は以下の表8のとおりです。

表8 損害賠償に対する補償の内容

| 補償項目 | 補償内容 |

|---|---|

| 個人賠償責任 | 旅行中の偶発的な事故で他人や他人の物に損害を与え、被保険者が法律上の損害賠償責任を負った場合、1回の事故につき個人賠償責任保険金額を限度に、損害賠償金が保険金として支払われる |

| 弁護士費用 | 旅行中の偶発的な事故で被害を受けた被保険者が、弁護士に損害賠償請求を委託した場合や、法律相談を行った費用に対して保険金が支払われる 保険金の支払いには、1回の事故につき、損害賠償請求費用は100万円、法律相談費用保険金は10万円などの上限がある |

なお、カカクコム・インシュアランス経由で契約した方は全員、個人賠償責任の補償額は1億円を選択しています。

契約者全員が同一の補償額となっているのは、どの保険会社も同じ金額を設定しているためです。

海外では賠償請求が高額になることが多く、損害額が想定を超える可能性があります。

多くの保険会社で補償額を高く設定していることからも、十分な補償を確保する必要があることがわかります。

そのほかの補償

テロなどの有事によって損害が生じた場合に、保険金が支払われる補償があり、詳細は以下の表9のとおりです。

表9 そのほかの補償内容

| 補償項目 | 補償内容 |

|---|---|

| テロ等対策費用 | 所定のテロ行為などで最終目的地への到着が遅延した場合、その間にかかった交通費や宿泊費などに対して、保険金が支払われる |

テロ等対策費用は、日額1万円、1回の契約で10万円などの定額で設定されていることが多く、補償額を選択できない傾向があります。

また、商品によっては補償がないケースもあるため、事前に補償の有無を確認してください。

追加できるオプション、特約

オプションや特約には、航空機の遅延や、旅行のキャンセル・中断に備える補償などがあり、詳しい補償内容は以下の表10のとおりです。

補償の有無や補償額の選択肢は商品によって異なるため、備えたい補償が含まれているか、補償額は選択できるかどうか確認してください。

表10 追加できるオプション、特約の補償内容

| 補償項目 | 補償内容 |

|---|---|

| 航空機遅延 | 搭乗予定の飛行機が、所定時間以上の遅延や欠航した場合に発生した宿泊費や食事代、移動費用に対して保険金が支払われる 航空会社が補償対象外とする要因も、補償の対象となる |

| 旅行キャンセル費用 | 病気や災害などを理由に出国を中止した場合、旅行代金や航空券、宿泊費用のキャンセル料などに対して保険金が支払われる |

| 旅行中断費用 | 病気や災害などを理由に旅行を途中で取りやめて帰国した場合、未使用の旅行代金や宿泊施設の客室料、帰国費用などに対して保険金が支払われる |

| ペット預入延長 | 各保険会社が定める理由で、最終目的地への到着が遅延した場合、ペットの預入延長のためにかかった費用に対して保険金が支払われる |

| 電子機器等補償 | 盗難、破損、火災などの偶発的な事故で、旅行中に携行しているスマートフォン、タブレット端末、ノートパソコンなどの電子機器に損害が生じた場合に、保険金が支払われる 保険金額は、携行品1つ(1点、1組または1対)あたり10万円を限度に、再調達価額または修理費用のいずれか低い額 |

航空機遅延費用は定額1万円、旅行キャンセル費用や旅行中断費用は、5万円、10万円、20万円、30万円などから選択できる場合があります。

ペット預入延長は、日額3,000円などから選べます。

このように、海外旅行保険には、さまざまなトラブルに備える補償があります。

安心して旅行を楽しむためにも、主な補償内容と補償額を確認したうえで、追加のオプションや特約も検討するとよいでしょう。

なお、海外旅行保険の詳しい選び方を知りたい場合は、以下の記事も参考にしてください。

- ※カカクコム・インシュアランス経由で契約した方の契約内容

- 調査概要:カカクコム・インシュアランスにおける契約者調べ

- 調査期間:2016年2月1日〜2016年4月30日

- 集計対象:エイチ・エス損保、損保ジャパン、三井住友海上、au損保

あわせて読みたい記事

海外旅行保険の記事一覧

海外旅行保険を学ぶ

海外の医療費

- 海外の医療費

- オーストリア(ウィーン)の医療費

- 中国(北京)の医療費

- ブラジル(リオデジャネイロ)の医療費

- カナダ(バンクーバー)の医療費

- フランス(パリ)の医療費

- オーストラリア(ゴールドコースト)の医療費

- ギリシャ(アテネ)の医療費

- インドネシア(バリ)の医療費

- イタリア(ローマ)の医療費

- 韓国(ソウル)の医療費

- メキシコ(メキシコシティ)の医療費

- ニュージーランド(オークランド)の医療費

- ノルウェー(オスロ)の医療費

- オーストラリア(パース)の医療費

- フィリピン(マニラ)の医療費

- ポルトガル(リスボン)の医療費

- ロシア(モスクワ)の医療費

- 中国(上海)の医療費

- カンボジアシェムリアップ アンコールワット

- シンガポールの医療費

- スペイン(マドリード)の医療費

- 台湾(台北)の医療費

- タイ(バンコク)の医療費

- トルコ(イスタンブール)の医療費

- イギリス(ロンドン)の医療費

- アメリカ合衆国の医療費

- ベトナム(ホーチミン)の医療費

- マレーシア(クアラルンプール)の医療費

海外旅行保険 関連特集・記事

この記事の関連コンテンツ

- 海外旅行中のトラブルに備えて、補償内容と補償額を選ぶ

- 備えておきたい補償内容