![]()

![]()

学資保険の税金・控除

学資保険を受け取るときにかかる税金や、学資保険に加入することで利用できる保険料控除について解説します。

- この記事の要点

-

- 契約者と受取人が同一で、満期金を一括で受け取る場合は「一時所得」扱いになる

- 一時所得には50万円の特別控除があるため、利益が50万円以内なら所得税はかからない

- 満期金を「年金形式」で分割して受け取る場合は、所得税の中でも「雑所得」扱いになる

- 契約者と受取人が異なる設定で契約すると、贈与税が発生する可能性がある

目次

- 学資金にかかる税金

- 契約者=受取人の場合は「所得税」の対象になる

- 一括受け取りのケースは「一時所得」に分類される

- 年金(毎年)受け取りのケースは「雑所得」に分類される

- 子供or配偶者が受取人の場合(契約者≠受取人)は「贈与税」の対象になる

- 学資保険は毎年保険料控除を受けられる

- 学資保険と貯蓄はどちらがいいの?

- 学資保険の税金に関する注意点

- 学資保険は契約者=受取人、一括受け取りにすると税金はかかりにくい

- 自営業者が年金受け取りにすると少額でも税金がかかりやすい

- 年金受け取りの場合のほうが商品の利率が高い可能性がある

- 医療保障特約付きの学資保険は、介護医療保険料控除が対象になる場合がある

- まとめ

目次を開く

学資金にかかる税金

加入している学資保険から受け取る学資金は非課税ではなく、ほかの生命保険商品と同様に下記の税金がかかります。

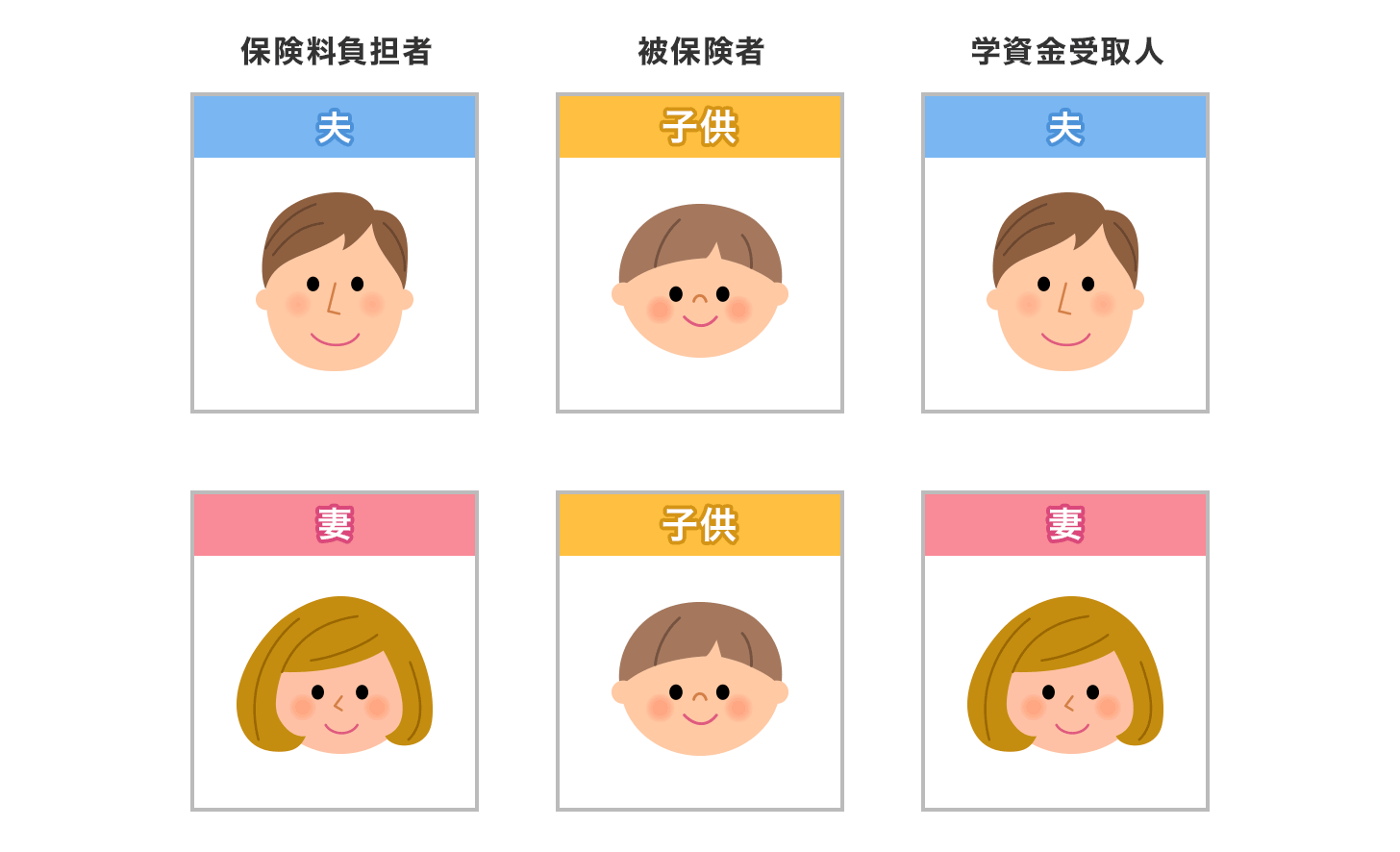

契約者=受取人の場合は「所得税」の対象になる

保険料を払った人(通常は契約者)と学資金を受け取った人(学資金受取人)が同一の場合は、一時所得または雑所得として課税されます。

所得税の課税対象になる例

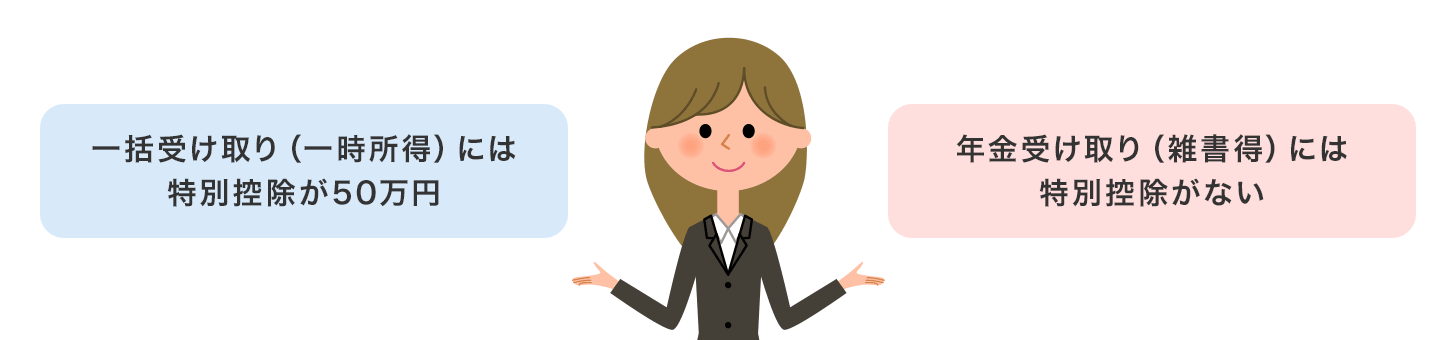

一括受け取りのケースは「一時所得」に分類される

学資金を一括で受け取ったときは一時所得として課税され、下記の計算式で税額を求めます。

課税される所得=受け取った学資金−払い込んだ保険料−特別控除額(最高50万円)

学資金以外にも一時所得がある場合は、それも含めて計算します。

一時所得は課税される所得をさらに1/2にして、給与所得などの金額と合算して総所得金額を求めて、納める所得税を計算します。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上、330万円未満 | 10% | 97,500円 |

| 330万円以上、695万円未満 | 20% | 427,500円 |

| 695万円以上、900万円未満 | 23% | 636,000円 |

| 900万円以上、1800万円未満 | 33% | 1,536,000円 |

| 1800万円以上、4000万円未満 | 40% | 2,796,000円 |

| 4000万円以上 | 45% | 4,796,000円 |

- 2037年(令和19年)までは復興特別所得税(原則基準所得税額の2.1%)もかかります

たとえば、払込保険料は300万円、受け取った学資金が330万円の場合の計算は下記のようになります。

受け取った学資金330万円−払い込んだ保険料300万円−特別控除(50万円)=▲20万円

特別控除の50万円を引くと課税される所得がなくなるため、このケースでは課税されません。

つまり、払い込んだ保険料を50万円上回る金額を受け取らないかぎり、課税対象にはならないということです。

学資保険で一時所得が発生する場合とは?

仮に、払い込んだ保険料が1,000万円、受け取った学資金が1,060万円の場合、課税される所得は下記のようになります。

受け取った学資金1,060万円−払い込んだ保険料1,000万円−特別控除50万円=10万円

ほかの所得と合算するときに更に1/2にするので、10万円×1/2=5万円が所得税の課税対象となります。

所得税が5%なら、学資金を受け取ったことで2,500円所得税が増えます。

近年の返戻率から考えるとかなりの高額契約以外は課税されない傾向にあります

年金(毎年)受け取りのケースは「雑所得」に分類される

学資金を年金形式で受け取ったときは、一括で受け取ったときとは異なり雑所得として課税されます。

雑所得とはほかの所得(給与所得や配当所得など)のどれにも該当しない所得のことで、学資金の年金受け取りは公的年金などとともに雑所得扱いになります。

課税される所得=受け取った学資金−払い込んだ保険料

雑所得=総収入額−必要経費 です(公的年金など以外のもの)

学資保険の場合、「総収入額」は受け取った学資金、「必要経費」は払い込んだ保険料になります

雑所得は一時所得と異なり特別控除がありません。

また、課税される所得を1/2にすることはなく、そのまま給与所得などの金額と合算して総所得金額を求めて、納める所得税を計算します。

たとえば、払込保険料は300万円、学資金は5年間で330万円(毎年66万円)受け取る場合の計算は下記のようになります。

受け取った学資金(330万円÷5年間)−払い込んだ保険料(300万円÷5年間)=6万円

6万円が給与所得などと合算して所得税の課税対象となります。

所得税率が5%なら学資金を受け取ったことで3,000円所得税が増えます。

所得税率はその年の総所得金額により変動するため、5年間毎年同じ所得税額が増えるとはかぎりません。

雑所得に公的年金などがある場合は、収入金額から公的年金控除額(※)を引くことができます

※公的年金控除額は年齢や年金額により変動します

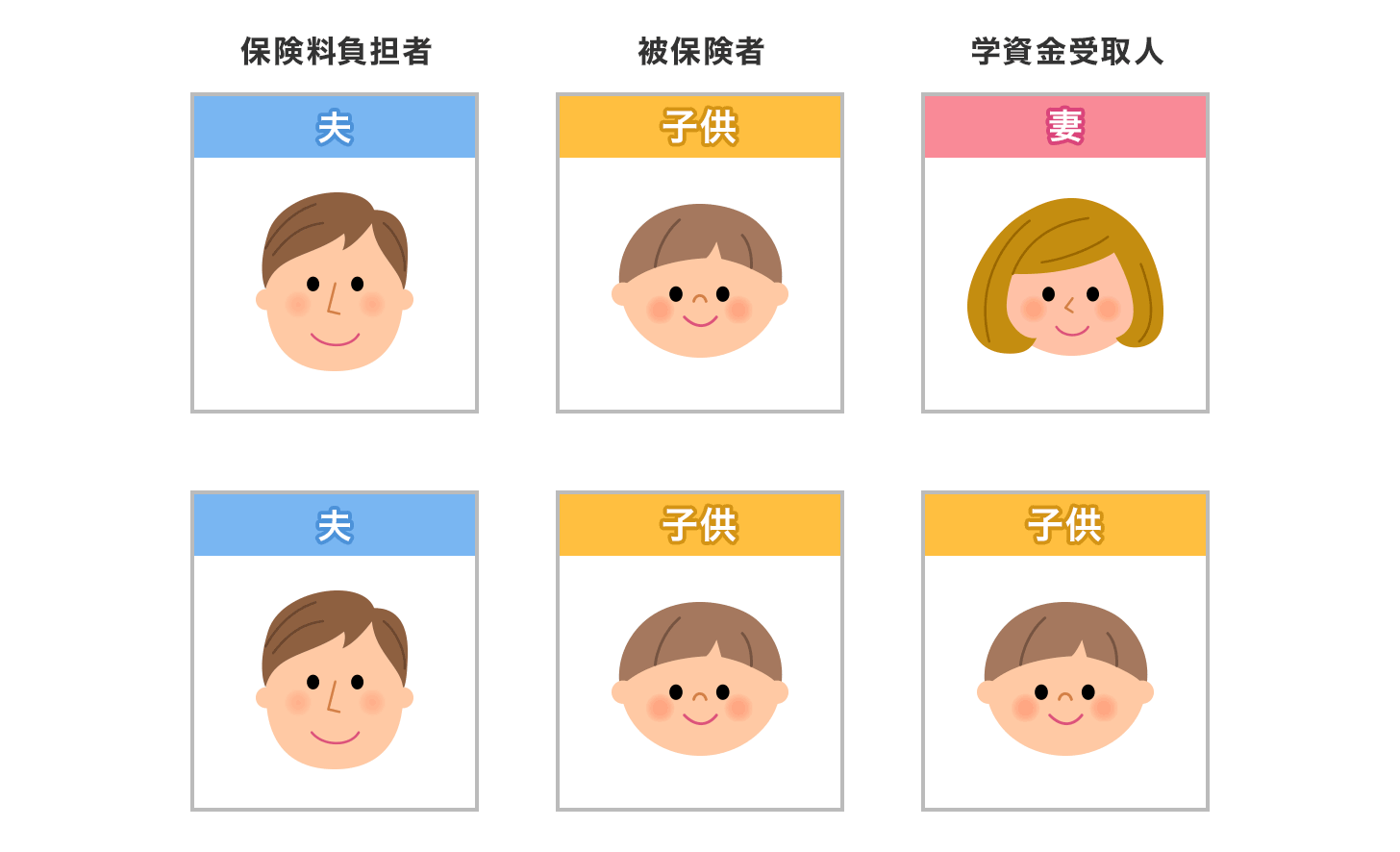

子供or配偶者が受取人の場合(契約者≠受取人)は「贈与税」の対象になる

保険料を払った人と学資金を受け取った人が異なる場合は、資金の移転があったとみなされて贈与税として課税されます。

贈与税の課税対象になる例

贈与税の計算は、1年間(1月1日〜12月31日)に贈与によって受け取った学資金などの財産の額を合計し、その額から基礎控除額110万円を引きます。残りの金額に対して下記速算表に記載の税率をかけて税額を計算します。

贈与税(一般税率)の速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 100,000円 |

| 400万円以下 | 20% | 250,000円 |

| 600万円以下 | 30% | 650,000円 |

| 1,000万円以下 | 40% | 1,250,000円 |

| 1,500万円以下 | 45% | 1,750,000円 |

| 3,000万円以下 | 50% | 2,500,000円 |

| 3,000万円超 | 55% | 4,000,000円 |

たとえば、親が払った保険料が300万円、贈与で受け取った学資金が330万円とすると計算は下記のようになります。

受け取った学資金330万円−基礎控除110万円=220万円

220万円×税率15%−控除額10万円=贈与税額23万円

親が保険料を払った学資保険の学資金を親が受け取って、子供の教育費に充当しても贈与税は基本的にかかりません。

そのため、親子間であれば学資金受取人を子供にはせず、保険料負担者も受取人も親(同一)にするのが一般的です。

学資保険は毎年保険料控除を受けられる

学資保険は一般生命保険料控除の対象

学資保険も生命保険料控除の対象になるので、下記表の額を所得から控除することができます。

生命保険料控除には「一般生命保険料」「介護医療保険料」「個人年金保険料(※)」の3つの控除があり、学資保険の保険料は一般生命保険料の控除対象となっています。

それぞれ所得税では40,000円(全体で12万円)、住民税では28,000万円(全体で7万円)を上限に控除できます。

所得税の生命保険料控除額(2012年(平成24年)1月1日以降に締結した保険契約など)の控除額

| 年間の支払保険料など | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料などの全額 |

| 20,000円超、40,000円以下 | 支払保険料など×1/2+10,000円 |

| 40,000円超、80,000円以下 | 支払保険料など×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税の生命保険料控除額(2012年(平成24年)1月1日以降に締結した保険契約など)の控除額

| 年間の支払保険料など | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料などの全額 |

| 12,000円超、32,000円以下 | 支払保険料など×1/2+6,000円 |

| 32,000円超、56,000円以下 | 支払保険料など×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

たとえば、1年間に払った保険料が12万円とすると計算は下記のようになります。

所得税…80,000円超なので控除額は40,000円

住民税…56,000円超なので控除額は28,000円

所得税率・住民税率がともに10%だとすると、所得税で4,000円、住民税で2,800円税金を毎年減らす効果があります。

ただ、ほかの保険に加入していて既に控除額の上限に達している場合は、学資保険の保険料を払っても控除額を上乗せすることはできません。

- 2027(令和9)年分までは、子育て支援の一環として、23 歳未満の扶養親族がいる世帯の一般生命保険料控除が最大60,000円に引き上げられます。ただし、所得税の控除全体の上限12万円は変わりません。

出典:令和8年度 税制改正の概要(厚生労働省関係)(厚生労働省)

控除を受ける方法は会社員は年末調整、自営業者は確定申告

生命保険料控除を受けるには、保険会社から送られてくる生命保険料控除証明書を年末調整(※)や確定申告の際に提出する必要があります。

もし控除証明書を紛失してしまった場合は、保険会社へ連絡して再発行の手続きをしてください。

e-Taxでは控除証明書を提出することなく内容の記載だけで済ますことも可能です

学資保険と貯蓄はどちらがいいの?

子供の教育資金をためる手段は学資保険だけではありません。

定期預金(貯金)や国債でも可能であり、株式や投資信託で準備することも可能です。

ただ、決まった時期に確実にためる必要があることから、できる限り堅実な手段で確実にためたいところです。

また定期預金などは、学資保険とは税金のかかり方が異なります。

たとえば、預けた定期預金300万円、受け取った定期預金330万円(利息で30万円増)の場合の計算は下記のようになります。

利息30万円×源泉分離課税20%=税額6万円

預貯金は利息で増えた分に対して一律20%の源泉分離課税(国税15%、地方税5%)がかかります。

したがって、手元に残るお金は330万円−税額6万円=324万円になります。

2037年(令和19年)までは復興特別所得税(原則基準所得税額の2.1%)も上乗せされます

同じ条件で学資保険に加入していて、学資金を一括で受け取る(一時所得に分類される)場合の税金と比較してみましょう。

預貯金の税金(源泉分離課税)

| 総収入金額(元利合計額) | 330万円 |

|---|---|

| 預貯金(元本) | 300万円 |

| 控除額 | 0円 |

| 課税対象額(利子) | 30万円 |

| 税金(一律20%) | 6万円 |

| 税引き後の受取額 | 324万円 |

学資保険の税金(一時所得の場合)

| 総収入金額(受け取った学資金) | 330万円 |

|---|---|

| 収入を得るために支出した金額 (総払込保険料) |

300万円 |

| 特別控除額 | 50万円 |

| 課税対象額 | ▲20万円 |

| 税金 | 0円 |

| 税引き後の受取額 | 330万円 |

学資保険の税金に関する注意点

学資保険は契約者=受取人、一括受け取りにすると税金はかかりにくい

不動産バブルがはじけた後の日本では低金利時代が続いており、預けただけで大きく増やすことは困難な時代になりました。

学資保険でも受け取る学資金が100万円程度であれば、一時所得の特別控除(50万円)を超えるような譲渡益はなく、結果として税金はかからないことのほうが多いです。

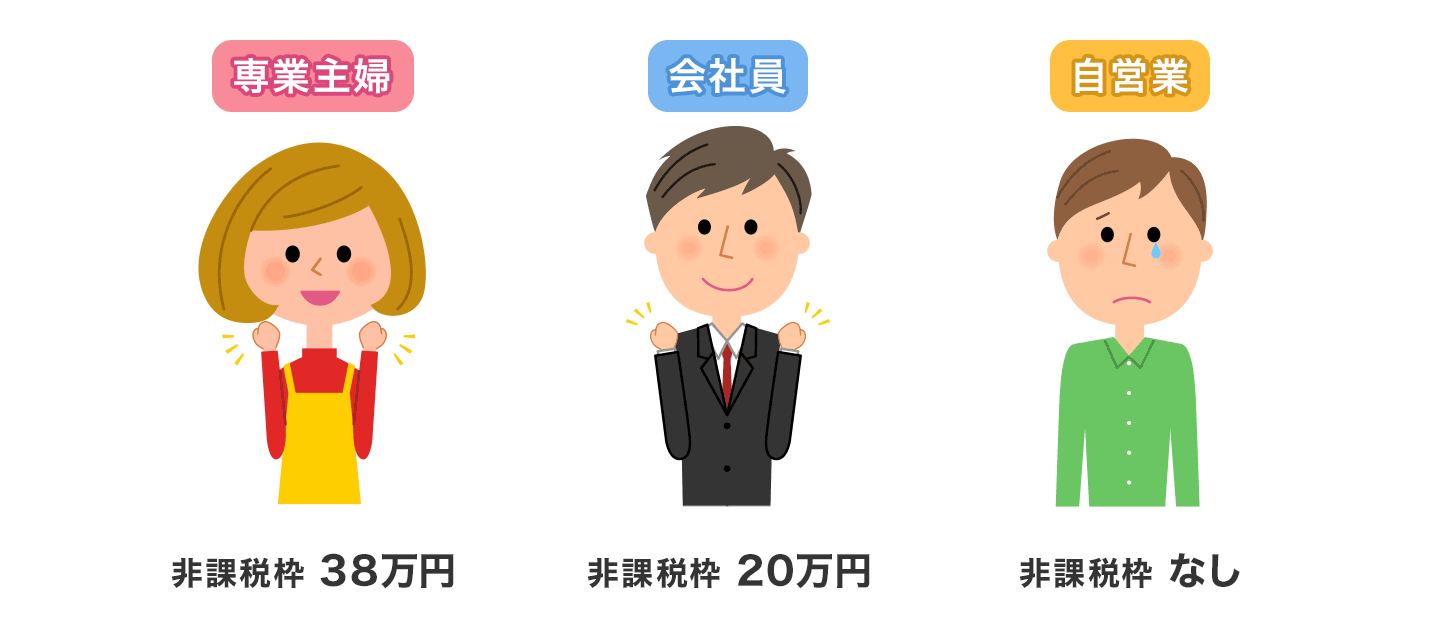

自営業者が年金受け取りにすると少額でも税金がかかりやすい

契約者=受取人で年金受け取りにした場合は、所得税の対象となり雑所得に分類されます。上記でも述べていますが、雑所得は一時所得とは異なり特別控除(50万円)がありません。

ところが、会社員などの給与所得者には、給与所得・退職所得以外の所得が20万円までであれば非課税になります。

したがって、ほかの雑所得などと合算して20万円を超えない場合は課税されません。

一方、自営業者はこの非課税枠がなく全額が課税対象になってしまいます。

一時所得であれば税金がかからない可能性もあるので、加入時は注意して受け取り方を決めたほうがいいでしょう。

年金受け取りの場合のほうが商品の利率が高い可能性がある

学資保険に限らず定期預金などでも同じことが言えますが、運用期間は長いほうが増えやすいです。

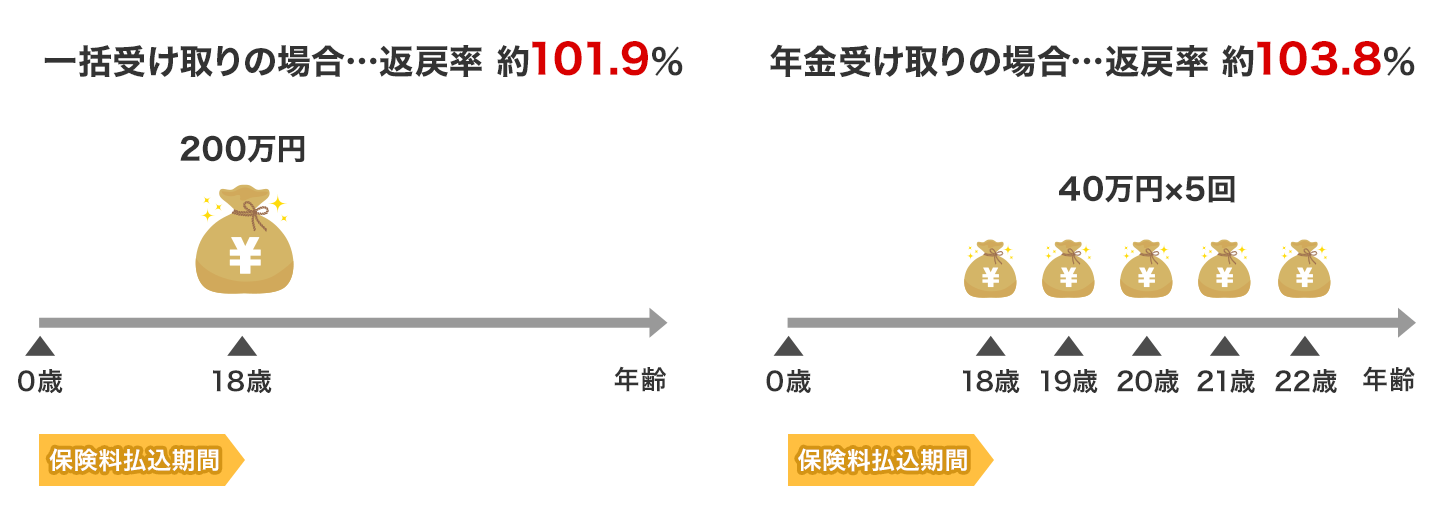

学資保険であれば、保険料払込期間が短期(18年払いよりも10年・5年払いなど)で、学資金の受け取りはなるべく遅い(中学高校入学時の受け取りはなく、大学入学時も一括受け取りではなく入学年から毎年分割受け取りなど)と、払った保険料に対する返戻率(戻り率)は上がります。

返戻率の例:学資保険200万円、契約者(親):30歳男性、子供:0歳の場合

医療保障特約付きの学資保険は、介護医療保険料控除が対象になる場合がある

学資保険に医療保障の特約を付加している場合は、介護医療保険料控除の対象になる場合もあります。

どの控除で申告するかは、保険会社から送られてくる生命保険料控除証明書に記載されている内容をよく確認してください。

まとめ

学資保険は教育資金に備える目的から安全・確実に準備できることが大事ですが、少しでも有利にためるなら、払い込んだ保険料に対する戻り率がよい保険を選ぶことや、かかる税金が少ない設定にすることも重要です。

学資金が必要な時期と受け取り方による税額の違いを試算したうえで、最適な学資保険を選ぶようにしましょう。

※文中の学資保険にかかる税金や生命保険料控除については一般的な内容を説明しています。具体的な税額や控除額などについては、税理士や税務署、学資保険を取り扱いの生命保険会社などに確認してください

学資保険の記事一覧

学資保険の基礎知識

学資保険の選び方

- 学資保険の選び方

- 子どもの学費・教育費

- 返戻率の考え方

- 学資保険の税金・控除

- 育英年金の特徴

- 学資保険はいつから入る?

- 学資保険の満期時期

奨学金制度と教育ローン

学資保険 関連特集・記事

この記事の関連コンテンツ

- 学資金にかかる税金

- 学資保険は毎年保険料控除を受けられる

- 学資保険と貯蓄はどちらがいいの?

- 学資保険の税金に関する注意点

- まとめ