![]()

![]()

更新日:2026年7月8日

児童手当を学資保険に利用するときのポイント

2012年4月より「子ども手当」に代わり「児童手当」が再スタートしています。少なくない金額がもらえますので、使い道をあれこれ考えている人も多いことでしょう。児童手当利用時の注意点をはじめ、活用のひとつの選択肢として学資保険を検討されている人へ、選び方のポイントをご紹介します。

- この記事の要点

-

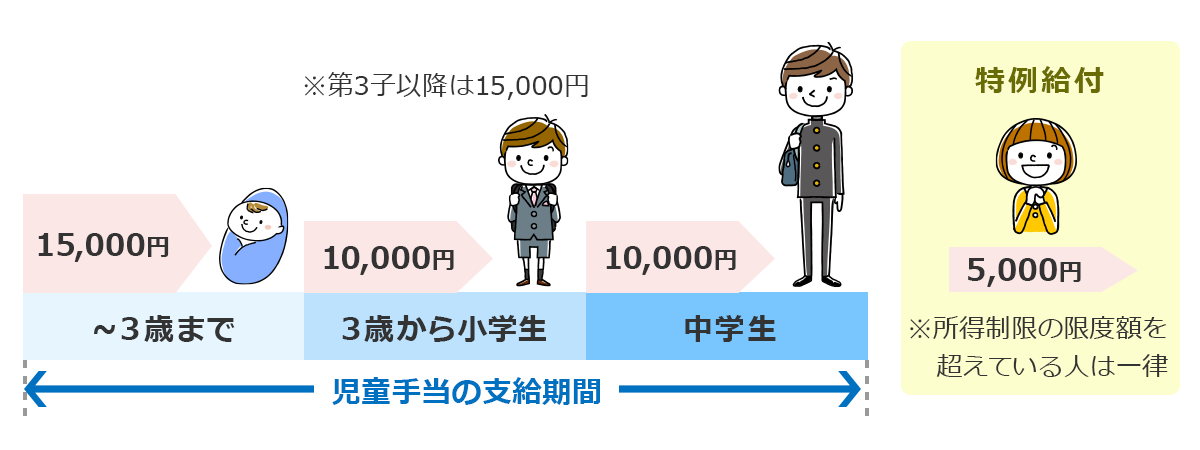

- 児童手当は、3歳未満は月額15,000円、3歳以上から高校生年代までは月額10,000円受け取れる

- 子どもが生まれたときや、引っ越しの際には「認定請求書」の提出(申請)を忘れずに

- 学資保険には、支払った保険料の総額よりも多くの満期金を受け取れるものもある

- 学資保険は契約者に万一のことがあっても、満期金が予定どおり受け取れる

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長

中里 邦宏

2004年に独立系FPとして起業し2016年にパートナーと法人設立。商品を販売せず中立の立場でアドバイスを行う。運営する「マネーディア」で受けるライフプラン相談では、相談者が納得いくまでその場でキャッシュフロー・シミュレーションを繰り返し、目標プランを作成するスタイルが好評。住宅購入と移住を目的とした相談が多く、その中で保険の見直しアドバイスも行う。

-

2004年に独立系FPとして起業し2016年にパートナーと法人設立。商品を販売せず中立の立場でアドバイスを行う。運営する「マネーディア」で受けるライフプラン相談では、相談者が納得いくまでその場でキャッシュフロー・シミュレーションを繰り返し、目標プランを作成するスタイルが好評。住宅購入と移住を目的とした相談が多く、その中で保険の見直しアドバイスも行う。

児童手当制度について

児童手当制度は、高校生年代までの子どもを養育している人を対象に支給される国の制度です。

支給額は、子どもの年齢などで異なります。3歳未満は子ども1人あたり月額15,000円、それ以降は高校生年代まで月額10,000円(第3子以降は増額され月額30,000円)です。

支給方法は、前月分までの2か月分まとめたものが2月・4月・6月・8月・10月・12月の偶数月に指定した口座へ振り込まれます。

児童手当制度を利用するときの注意点

児童手当は、申請した月の翌月分から支給されます。手続きが遅れると、さかのぼって受け取れないので忘れないように注意しましょう。ただし特例として、子どもの出生日が月末に近い場合には申請をその翌日から15日以内にすれば、申請月分から支給されます。なお、ほかの自治体への引っ越し時にも申請が必要です。

なお、将来的に児童手当制度の見直しにより、支給額や支給要件が変更になる可能性もありますので、頼りすぎには注意しましょう。

児童手当を学資保険に利用するときのメリット・デメリット

児童手当が支給されるのは高校卒業までですが、教育関連費の負担が特に重くなるのは、通常は高校から大学の時期といえます。

文部科学省のデータによると、高校の教育費は公立で約179万円、私立で約309万円かかるといわれています。さらに大学の教育費では、大学や学部にもよりますが、国公立で約250万円、私立で約454万〜約3,182万円になっています。詳しくは、「子どもの教育費」ページをご覧ください。

子どもが大きくなってから教育資金の不足に気付いて慌てないように、なるべく早くから準備することを心掛ける必要があります。

それでは、教育資金を準備する手段のひとつ「学資保険」のメリットとデメリットを見ていきましょう。

メリット

1.支払った金額より多くの満期金を受け取れるものもある

近年は金利が上昇傾向にあり、定期預金や個人向け国債の利回りも改善しつつあります。そうしたなかでも、学資保険のなかには、支払った保険料の総額にプラスαの満期金を受け取れる貯蓄性の高い商品があります。

また、学資保険は一般的に17歳や18歳までの長きにわたって保険料を払い込む商品ですが、商品によっては、保険料の払込期間が契約から5年や10年、あるいは10歳までなどの短期払いが可能なものもあります。満期金額が同じであれば払込期間が短くなる分、月々の保険料は高くなるものの、返戻率(払込保険料に対する満期金の割合)がぐっとアップするといったメリットもあります。詳しくは「返戻率の考え方」ページをご覧ください。

なお、育英年金(契約者に万一のとき、保険期間満了まで毎年保険金が支払われる)が特約で付くなど、保障が充実しているタイプの商品もあります。特約には保険料も発生しますので、貯蓄を目的とする場合には、こういった特約はないほうが向いています。

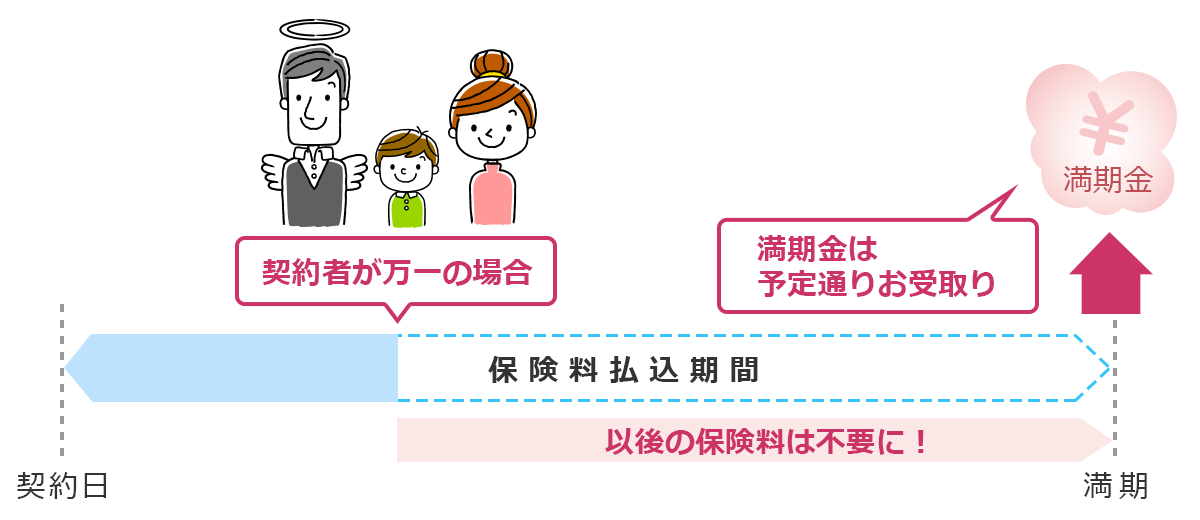

2.契約者に万一のときにも、満期金は予定どおり受け取れる

学資保険は、契約者である親に万一のこと(死亡・所定の高度障害状態)があったときには、その後の保険料の支払いが免除されつつも、満期金が予定どおり受け取れる商品が主流です。このことは、満期金相当額の生命保険に加入しているのと同様と考えられますので、親の万一のときに備えておく生命保険の金額を、学資保険の契約前と比べて減らせるメリットもあります。

3.将来必要になる教育資金を、着実に準備できる

学資保険の保険料は、口座からの自動引き落としやクレジットカード払いにより半強制的に支払うことになります。そのため、預貯金に残高があると、つい使ってしまうという人でも、コツコツと着実に準備することができるメリットもあります。

4.保険料の支払時と満期金の受取時に税金メリットがある

学資保険の保険料は、所得控除である一般生命保険料控除の対象です。生命保険などの保険料が、年間80,000円以上なら40,000円の所得控除が使えますので、年末調整などで税金が軽減できます。詳しくは「生命保険料控除」ページをご覧ください。

学資保険の満期金や祝い金の受け取りは、支払った保険料を差し引いた利益が年間50万円を超えないかぎり税金がかかりません。

- 2027(令和9)年分までは、子育て支援の一環として、23歳未満の扶養親族がいる世帯の一般生命保険料控除が最大60,000円に引き上げられます。ただし、所得税の控除全体の上限12万円は変わりません。

- 出典:令和8年度 税制改正の概要(厚生労働省関係)(厚生労働省)

デメリット

1.途中解約すると元本割れの可能性がある

保険料払込期間内に解約すると、戻ってくるお金はそれまでに払い込んだ保険料を大きく下回る可能性があります。

2.インフレ(物価上昇)に弱い

学資保険は、将来に受け取る満期金の額が契約時に決まる商品です。そのため、満期までにインフレが発生して教育費などが上昇しても、満期金は連動しません。

学資保険以外の活用方法

デメリット1のように、学資保険は中途解約をすると、かえって損になる可能性があるため、急にお金が入り用になっても対応できません。そのため、たとえば子どもが急に中学受験や高校での海外留学を望んだ場合などには、ほかで用立てしなければなりません。

そこで、将来のお金を準備するための主要な商品や制度について、「児童手当を活用した教育資金の準備」に向いているかという視点で見てみましょう。

・定期預金

定期預金は満期前に解約しても、適用される金利が下がるだけで元本割れはしません。そのため、急に資金が必要になったときには解約も可能です。学資保険とは、どちらかだけでなく、組み合わせるのもひとつの方法です。

・確定拠出年金

老後資金を準備するための制度ですから、60歳以降にしか受け取れません。そのため、教育資金の準備には向かないといえます。

・住宅ローンの繰り上げ返済

繰り上げ返済することで、利息の負担を減らせます。しかし、繰り上げ返済しすぎて手元資金を減らしてしまっては、将来的に教育資金が不足してしまう可能性もあります。教育資金をまず確保し、余裕資金での繰り上げ返済がベストです。

児童手当を学資保険に利用するときのポイント

- 学資保険を中途解約してしまっては本末転倒ですので、仮に児童手当が廃止されても無理なく払い続けられる保険料を設定しましょう。

- 児童手当は2か月分まとめて口座に振り込まれるため、余裕資金と誤認して支払う予定の保険料を使ってしまわないように注意しましょう。

児童手当の支給期間は高校生年代までに限られていますが、たとえば18年間、児童手当の範囲内の毎月1万円ずつ積み立てるだけで216万円になります。

大切なお子さまが将来必要とする教育資金の準備を、児童手当をベースに学資保険などを活用しながら、コツコツと始めてみてはいかがでしょうか。

学資保険の記事一覧

学資保険の基礎知識

- 学資保険の基礎知識

学資保険の選び方

- 学資保険の選び方

奨学金制度と教育ローン

- 奨学金制度と教育ローン

学資保険 関連特集・記事

- 学資保険 関連特集・記事

- 児童手当を学資保険に利用するときのポイント

- 児童手当制度について

- 児童手当制度を利用するときの注意点

- 児童手当を学資保険に利用するときのメリット・デメリット

- 学資保険以外の活用方法

- 児童手当を学資保険に利用するときのポイント