�u���i.com�ی��v�́A������� �J�J�N�R���E�C���V���A�����X���ی��_������̑㗝�E�}����s���܂��B

�ی� �֘A���W�E�L��

���玑���̑��^�͔�ېŁH

�c���ꂩ�瑷�ցA���玑���^���铮�����L�����Ă��܂��B���Ɖ��������Ă���̂́A�u���n�������狳�玑���̈ꊇ���^�����ꍇ�̔�ېŁv�̑��݁B2015�N�ȍ~�̑����ł̑��ł��A���̐ߐő�Ƃ��āA���O���^���S���W�߂Ă��܂��B

�c���ꂩ�瑷�ցA���玑���^���铮�����L�����Ă��܂��B���Ɖ��������Ă���̂́A�u���n�������狳�玑���̈ꊇ���^�����ꍇ�̔�ېŁv�̑��݁B2015�N�ȍ~�̑����ł̑��ł��A���̐ߐő�Ƃ��āA���O���^���S���W�߂Ă��܂��B

2024�N6��11���X�V

- ���̃y�[�W�̗v�_���܂Ƃ߂�ƁE�E�E

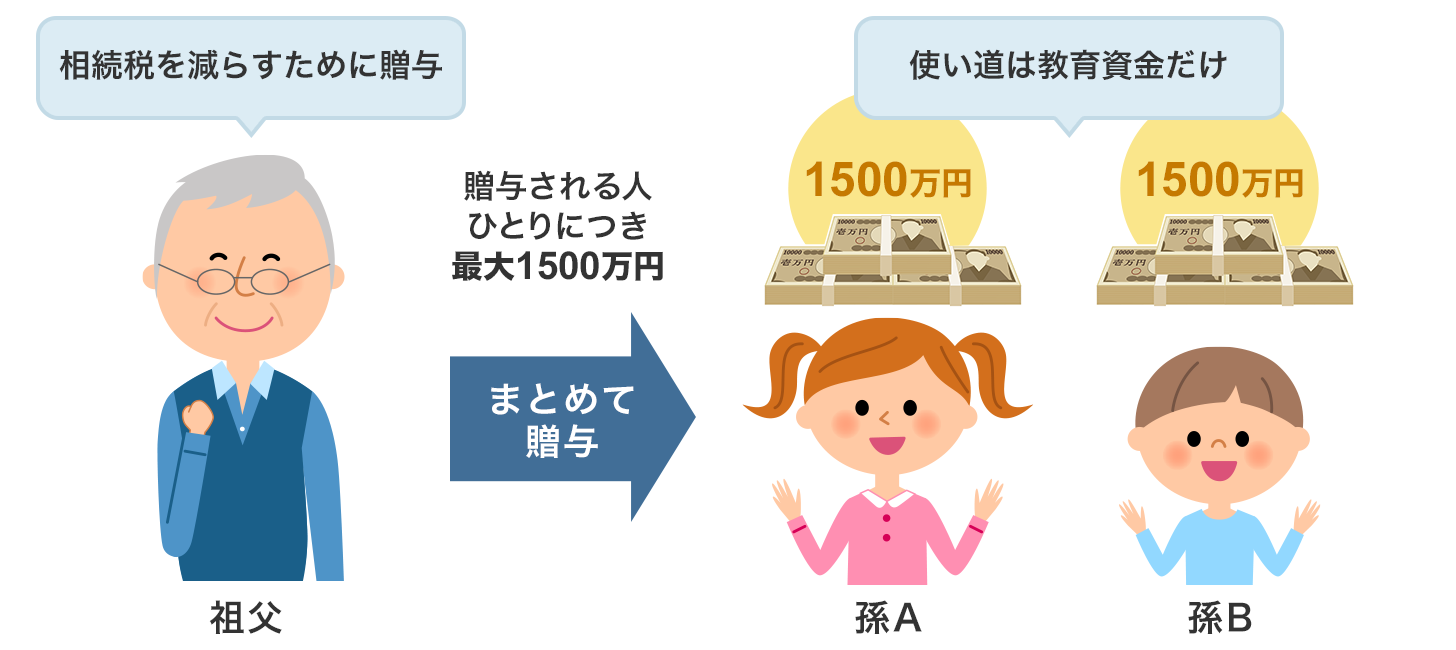

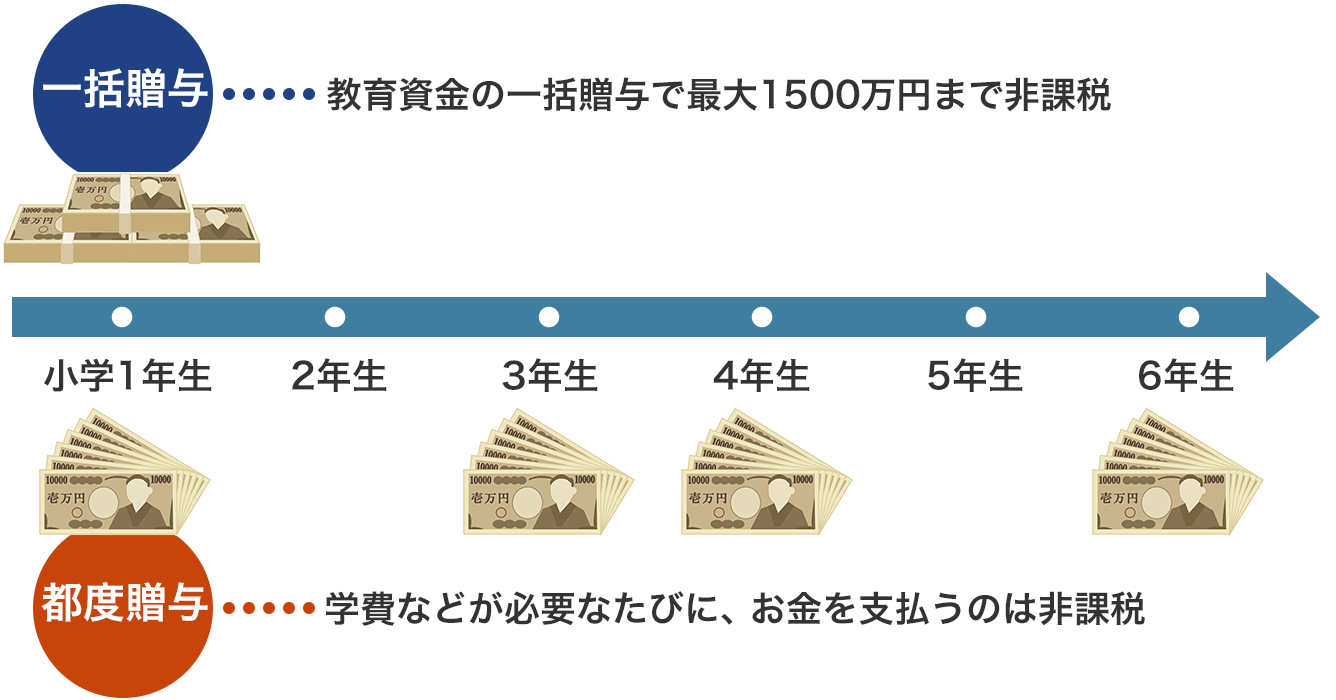

��1�l������1500���~�܂ł̋��玑�����ېłňꊇ���^�ł��鐧�x������

���玑���̈ꊇ���^�̔�ېŐ��x�́A���Z�@�ւŎ葱�����K�v

���玑���̈ꊇ���^�ȊO�ɂ���N���^������

��N���^�Ŋw���ی������p����ꍇ�A�_��҂�����ɂ��邩�ő��^�Ŋz���ς��

�ȉ��A�L���̏ڍ�

�c����Ȃǂ���̋��玑���̈ꊇ���^�͔�ېŁH

�c���ꂪ30�Ζ����̎q���⑷�ցA�����̋��玑����ړI�Ɉꊇ���đ��^���Ă��A�q���⑷1�l������1500���~�܂ł͑��^�ł�������Ȃ����x������܂��B���ꂪ2026�N3�����܂ŗ��p�ł���u���玑���̈ꊇ���^�̔�ېŐ��x�v�ł��B

�����ł̎x�������z�肳���ꍇ�ɁA�ŋ����邱�ƂȂ��������Y�����点�邱�Ƃ���A������Ƃ��ė��p����Ă��܂��B

���̐��x�́A�c���ꂩ��ɂ����炸���n�����i�]�c����A�c����A����A�{����j����̑��^���ΏۂɂȂ�܂��B����������30�Ζ����̂Б��A���A�q�������̒��n�����ł���]�c����A�c����A����A�{���ꂩ�狳�玑���Ƃ��đ��^���ꂽ�ꍇ�ɐ��藧���܂��B

���玑���̈ꊇ���^�̔�ېŐ��x�𗘗p������@

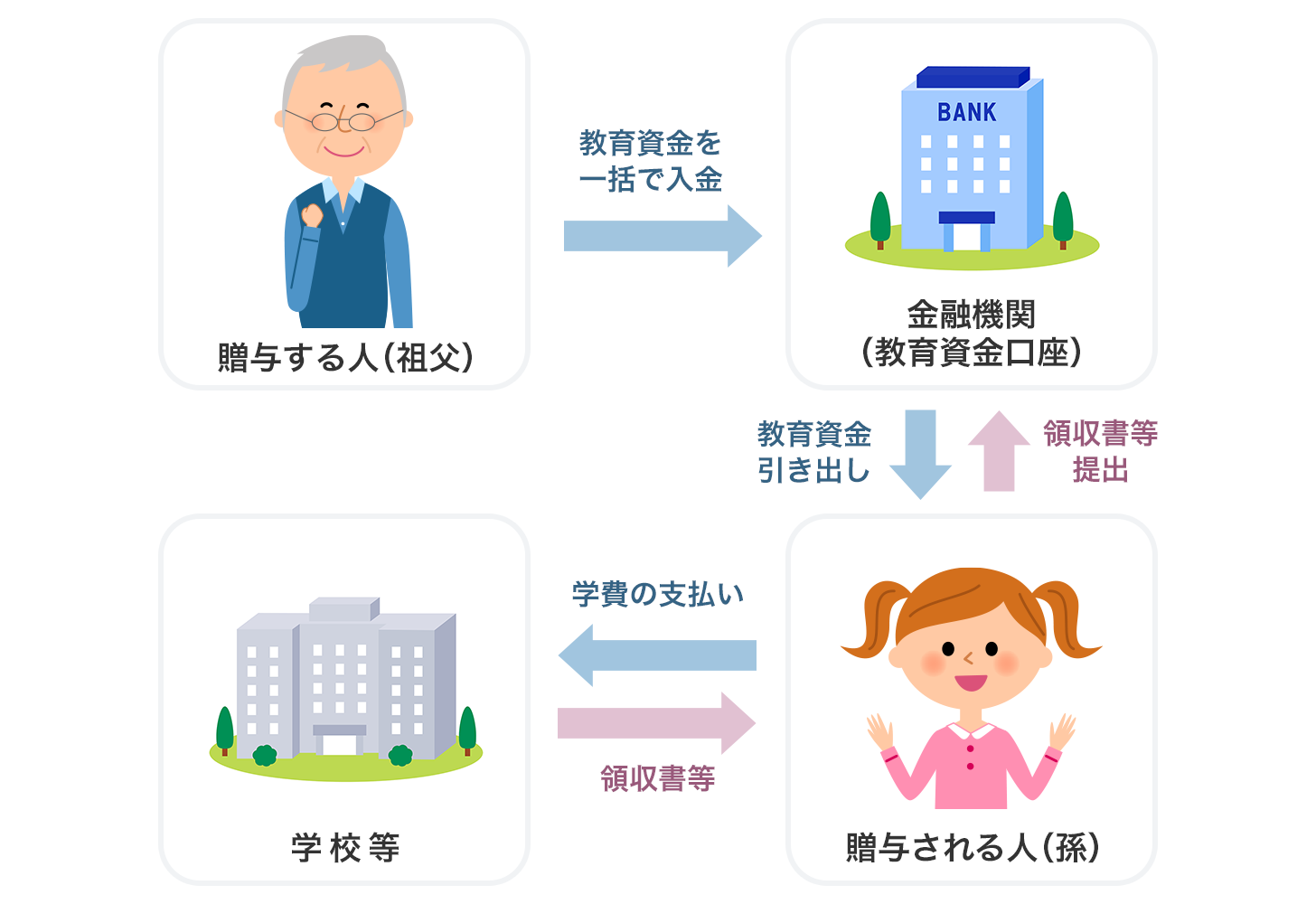

����ł́A���x�𗘗p���邽�߂ɕK�v�Ȏ葱�������Ă����܂��傤�B���^�����l�͑��Ɖ��肵�܂��B

�܂��͋��Z�@�ւŁA���^����ł��鑷���`�̋��玑���������J�݂���ь_���������A���͂��̋��Z�@�o�R�ŁA���玑����ېŐ\������Ŗ����ɒ�o���܂��B

���̌�A�w��Ȃǂ��K�v�ɂȂ�A���玑��������������o���Ƃ��ɂ��葱�����K�v�ɂȂ�܂��B

���͋��Z�@�ւɓ��w������Ɨ��̗̎����Ȃǂ��o���邱�ƂŁA���߂Ă����������o�����Ƃ��ł��܂��B

���玑���̈ꊇ���^�̃C���[�W��

���玑���̈ꊇ���^�ɑ����ېŐ��x�̌���

���̐��x���g�킸�ɁA�c������1�l��1500���~���ꊇ�ő��^�����ꍇ�A���^�Ŋz�͂�����ɂȂ邩���Ă݂܂��傤�B

���^�Ŋz�́A���^�����N��1��1�����_�ő���18�Ζ����̏ꍇ��18�Έȏ�̏ꍇ�ňقȂ�A���ꂼ��450.5���~�A366���~�ɂȂ�܂��B

| 1��1�����_�̔N�� | ���^�ł̋��z |

|---|---|

| 18���� | 450��5000�~ |

| 18�Έȏ� | 366���~ |

�{���A��1�l�ւ̑��^�ł��ꂾ���̐ŋ���������Ƃ�����ېłɂł���̂ŁA�g�����ɂ���ẮA�����ő�Ƃ��đ������Y��傫�����炷���Ƃ��ł��܂��B

���̂ق��A���^�ł�1�l1500���~�܂Ŕ�ېłł��邱�̐��x�ɂ́A���̂悤�ȃ����b�g������܂��B

- �ꊇ�ő���^���邱�Ƃ��ł���

- �g���������玑���Ɍ��肳��邽�߁A���^�����ʌ�������Ȃ�

- ��q�̗�N���^�ƕ��p���邱�ƂŁA���傫�ȐŌy�����ʂ����҂ł���

- ��ʓI�ȑ��^�ƈقȂ�A�����J�n�O�i���S�O�j7�N�ȓ��̑��^�ł����Ă��A�������Y�ɉ��Z����Ȃ�

��ېłɂȂ鋳�玑�����Ăǂ�Ȃ��́H

���玑���͈̔͂͒�߂��Ă���A�ꊇ���^�����ꍇ�͎g�������������Ă��܂��B

��ېłɂȂ鋳�玑���́A�傫��2�ɕ������܂��B��������A�ړI�O�Ɏg���ƉېőΏۂɂȂ�̂Œ��ӂ��K�v�ł��B

1.�w�Z���ɑ��Ē��ڎx��������

���玑���Ƃ��āu�w�Z���ɑ��Ē��ڎx���������v�́A1500���~�܂Ŕ�ېłɂȂ�܂��B

�w�Z���ɂ������x���������Ƃ��̎����ȂǂŊm�F�ł�����̂������Ώۂł��B�w�Z���ŕK�v�Ȕ�p�ł��A�l�����ڋƎ҂ȂǂɎx�������ꍇ�́A���̏����̂���500���~�܂ł���ېł̑ΏۂɂȂ�ꍇ������܂��B

�u�w�Z���v�Ƃ́A�c�t���E���w�Z�E���w�Z�E�����w�Z�E��w�i�@�j�E��C�w�Z����ъe��w�Z�A���̊O���̋���{�݁A�F�肱�ǂ����܂��͕ۈ珊�Ȃǂ������܂�

�F�߂��Ă���ړI�͎��̂Ƃ���ł��B

- ���w���A�������A���Ɨ��A�ۈ痿

- �{�ݐݔ���

- ���w�i���j�����̌��藿

- �w�p�i��

- �C�w���s�E������

- �w�Z���H��

- �݊w�ؖ����E���Əؖ����Ȃǂ̎萔��

- PTA���A�w�����

- �w�Z�̗���@�@�@�@�@�Ȃ�

2.�w�Z���ȊO�ɒ��ڎx��������

���玑���Ƃ��āu�w�Z���ȊO�Ɏx�����邨���v�́A1500���~�̔�ېŘg�̂����A500���~�܂ł��ېłɂł��܂��B

���̂����́A�u�w�Z���ȊO�̐l�ɒ��ڎx�����邨���v�Ɓu����ȊO�i�Ǝғ��j�Ɏx��������́v��2�ɕ������܂��B

�܂��A�u�w�Z���ȊO�̐l�ɒ��ڎx�����邨���v�Ƃ��ĔF�߂��Ă���ړI�͎��̂Ƃ���ł��B

- ���犈���ɂ�����w���̑Ή��i���ӁA������A�Q����Ȃǁj�Ƃ��Ďx������p��{�ݎg�p��

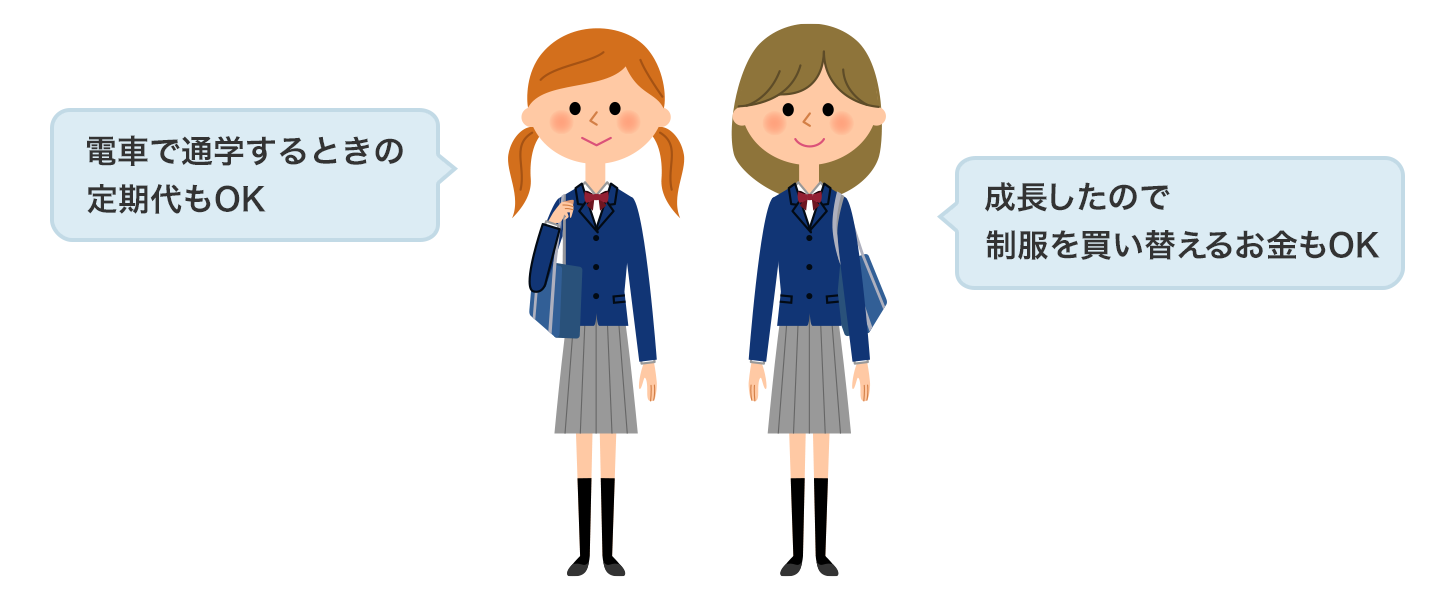

- �@ �w�K�i�w�K�m�E�ƒ닳�t�A�����A�L�����v�Ȃǂ̑̌������Ȃǁj

- �A �X�|�[�c�i�X�C�~���O�X�N�[���A�싅�`�[���ł̎w���Ȃǁj

- �B �����|�p�����i�s�A�m�̌l�w���A�G�拳���A�o���G�����Ȃǁj

- �C ���{�̌���̂��߂̊����i�����A�����Ȃǁj

- �Љ�ʔO�㑊���ƔF�߂�����̂ɂ�����

�Љ�ʔO�㑊���ł͂Ȃ����̂Ƃ��ẮA��ނ�^�o�R���y���ލu�K��}�[�W�����E�J���I�P�Ȃǂ̗V�Z����e�Ƃ�����́A��y�ړI�̊ӏ܂Ȃǂ��������܂�

�u����ȊO�i�Ǝғ��j�Ɏx�����邨���v�Ƃ��ĔF�߂��Ă���ړI�͎��̂Ƃ���ł��B�Ǝ҂���̗̎����Ȃǂ����łȂ��A�w�Z������̏��ʂȂǂ̕K�v���ނ����Z�@�ւɒ�o���Ȃ���Ȃ�܂���B

- �w�Z���ŕK�v�ƂȂ��p���Ǝ҂ɒ��ڎx�����A�w�Z�����F�߂Ă�����́i�w�Z�������ʂŋƎ҂�ʂ��Ďx�����悤�ی�҂Ɉ˗����Ă�����́j

- ���ȏ��E�����ޔ�E���ȋ��ޔ�i���R�[�_�[�A�ٖD�Z�b�g�Ȃǁj

- �w�Z�w��̊w�p�i��i�����A�̑����A�㗚���A�ʊw����Ȃǁj

- ���ƃA���o���A�s���̎ʐ^��

- �C�w���s�A�ъԊw�Z�Ȃǂ̍Z�O������

- �w�Z���H��i�w�H����эw���Ɏx������p�͑ΏۊO�j�Ȃ�

- �ʋΒ����i2017�N�`�j

- ���w�n�q��i2017�N�`�j

- �w�Z���ɓ��w�E�]���w�E�ғ��w����ɂ�����K�v�Ȉ����z���ɂƂ��Ȃ���ʔ�

���玑���̈ꊇ���^������Ȃ炱���ɒ��ӁI

�����b�g�̂��鐧�x�Ƃ����܂����A��L�̂悤�ɔ�ېłɂȂ�g�������������Ă��܂��B�ق��ɂ����ӓ_������̂Ŋm�F���܂��傤�B

- �̎����Ȃǂ̎葱�����K�v�ɂȂ�

- 1500���~�̔�ېŘg�͑��^�����l1�l���ƂȂ̂ŁA��������̑c����Ȃǂ����̐��x�����p�������ꍇ�͕�������

- ��x���^����Ƃ��Ƃł͕����߂��Ȃ�

- ���玑���ɗ��p���Ȃ��������z�́A30�܂��͌����c�����[���ɂȂ����i�K�ő��^�ł�������

�Ƃ��ɁA���玑���̎g���c��������Ƒ��^�ł�������܂����A�ꊇ���^�����Ȃ������ꍇ�̑����ł�荂���Ȃ�\��������̂ŁA���^�z�͐T�d�Ɍ��߂�Ƃ悢�ł��傤�B

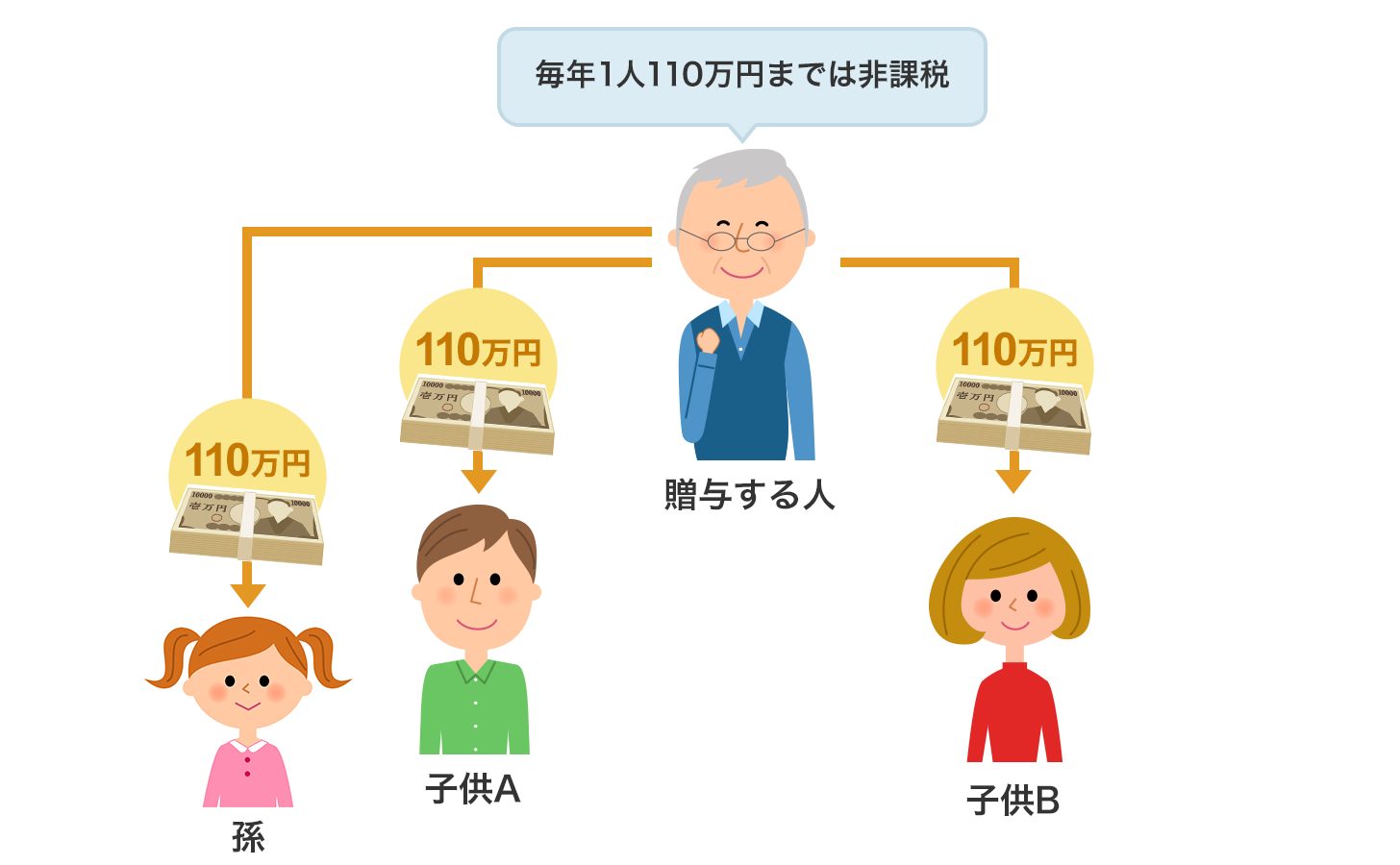

���N110���~�܂ő��^�ł������炸�A���������Ȃ���N���^

�Ƃ���ŁA�����������^�ł́A���^�����l1�l������1�N�ɂ�110���~�܂ł͔�ېłł��B����͗�N���^�Ƃ�����A���^�ł̉ېŕ�����1�ł��B

��N���^�ɂ�鑡�^�Ŋz�́A1��1������12��31���܂ł�1�N�Ԃɑ��^���ꂽ���Y�̍��v����110���~�̊�b�T���z�����������A�ŗ����|���ċ��߂܂��B

��N���^�̒��ӓ_

�܂��A���N���������ɓ����z�^����ƁA��N���^�ł͂Ȃ��A�u��������t�_��Ɋ�Â������̑��^�v�������̂Ƃ��Č_���������N�ɍ��v�z�̑��^�����Ƃ݂Ȃ����\��������܂��B

���Ƃ��A10�N�ɂ킽����100���~�̑��^������ƍ��v1000���~�ɂȂ�܂��B�������A�u�͂��߂���1000���~�̑��^�_������10��ɕ������̂ł͂Ȃ����H�v�Ɣ��f�����ƁA1000���~�ɑ��鑡�^�ł��������Ă��܂��A�Ƃ������Ƃł��B

�����h�����߂ɂ́A�@���^�_�N�쐬���邱�Ƃ�A�A���^���鎞������z�N�ς��邱�ƁA�B�킴�Ɣ�ېŘg��110���~��葽�߂ɑ��^���đ��^�ł��Ă������Ƃ��l�����܂��B

�܂��A���^����Ƃ��ɂ́A���^����l�̗a���������瑡�^�����l�̗a�������ɑ������ċL�^���c�����Ƃ���ł��B

�����āA�q���⑷���`�̗a���ʒ����������菟��ɂ����ɐςݗ��ĂĂ����Ă��A��N���^�������Ƃɂ͂Ȃ�Ȃ��̂Œ��ӂ��܂��傤�B

���̃P�[�X�ő�������������ƁA�{�l�̍��Y�Ƃ��đ����ł̉ېőΏۂɂȂ�܂��B���^�Ƃ́A���^����l�Ǝ�l�����ӂ��čs���_����ł��B

����ɁA���^���Ă��ꂽ�l�����S���č��Y�𑊑�����ꍇ�ɂ́A�����J�n�O�i���S�O�j7�N�ȓ��̑��^�ɂ��Ă͑������Y�ɉ��Z����܂��B

�ߘa3�N4���ȍ~�́A���玑���̈ꊇ���^���ꂽ�Ǘ��c�z�ɂ��āA���^�҂̎q�ȊO�̒��n�ڑ��i���A�Б��j�ɑ����ł��ۂ����ꍇ�ɂ́A���̊Ǘ��c�z�ɑΉ����鑊���ŗ���2�����Z�̑ΏۂƂ���邱�ƂƂȂ�܂����B

�w���ی��ŗ�N���^�����p���悤

���̂悤�Ȓ��ӓ_������Ƃ͂����A��N���^�̂ق����A����̑������玑���ꊇ���^�������p�̕����L���ʂ�����܂��B

�����ŁA���玑�������������i�Ƃ��Ă悭�g�����w���ی��̕ی����ɁA��N���^�����p����Ƃǂ��Ȃ邩���Ă����܂��傤�B

����1�F�c���ꂪ�_��ҁi�ی������S�ҁj�ƂȂ�A�����ی��҂���ю��l�Ƃ��Ċw���ی��ɉ�������P�[�X

���̃P�[�X�ł́A�ی������S�ҁ��w�����̎��l�̂��߁A��閞�����͑��^�ł̉ېőΏۂɂȂ�܂��B

��N���^��1�N�Ԃ�110���~�܂Ŕ�ېłɂȂ�̂ŁA��閞����������ȉ��ɗ}����̂��|�C���g�ł��B

�Ȃ��A�_��̒��ӓ_�Ƃ��ẮA���i�ɂ���đ��Ƃ̓�����v���Ƃ��Ă�����A�_��҂̔N������݂����Ă�����ŁA�����ł��Ȃ����Ƃ��l�����܂��B

�܂��A�_��҂ɖ���̂��Ƃ��������Ƃ��ɕی����̕������݂��Ə������悤�ȏ��i�ł́A�_��҂̌��N��Ԃɂ���ĉ����ł��Ȃ����Ƃ�����܂��B

����2�F�c���ꂪ�q���ɑ��^���A�q�����_��ҁi�ی������S�ҁj����ю��l�ƂȂ�A�����ی��҂Ƃ��Ċw���ی��ɉ�������P�[�X

���̃P�[�X�ł́A�c���ꂪ�q���ɑ��^������z��1�N�Ԃ�110���~�܂łɗ}����̂��|�C���g�ł��B�܂�A�w���ی��̕ی�����N��110���~�ȉ��ʼn������A�c���ꂩ�������������ŕی������܂��B

�������A�c����͐�قǁu��N���^�̒��ӓ_�v�ł��߂����u��������t�_��Ɋ�Â������̑��^�v�ɂ�����Ȃ��悤�ɑ��^���Ȃ���Ȃ�܂���B

�j�����▞���������Ƃ��A�������ی��������z����ꍇ�́A���̗��v�����ɂ��ď����ł�������ꍇ������܂��B

�������ȂLjꎞ���Ŏ��ꍇ�ɂ́A���̗��v�͈ꎞ�����ƂȂ�ق��̈ꎞ�����Ƃ��킹�ĔN��50���~�ȓ��ł���ΐŋ��͐����܂���B50���~����ꍇ�ɂ́A�������z��2����1���ېőΏۂɂȂ�܂��B

�܂��A��w1�`4�N�̂������ȂLj����ԑ����Ď��ꍇ�ɂ́A���̗��v�����͎G�����Ƃ��ĉېőΏۂƂȂ�܂��B�i�A���o�C�g�ȂNj��^�����҂ł���ΔN��20���~�܂ł͌����m��\���̕K�v�͂���܂���B�j

���̂悤�ɁA��閞�����Ȃǂɑ���ŋ����l�����āA������̊w���ی��ɉ������邩�������܂��傤�B

����1�E����2�ɂ�����_��ҁE��ی��ҁE���l�Ɛŋ��̊W

- �֘A�y�[�W�F�w���ی��̐ŋ��E�T��

�Ȃ��A�w���ی��͎q�������������ɉ�������O��̏��i�������A�q���̔N��ɂ���Ă͉����ł��Ȃ����Ƃ��z�肳��܂��B��������ꍇ�ɂ͑��߂�S�|���܂��傤�B�i�֘A�y�[�W�F�w���ی��͂��������H�j

���玑���̈ꊇ���^�������Ă���l�Ƃ́H

���̂悤�Ɏg���₷����N���^������ɂ������炸�A�ǂ̂悤�Ȑl�ɋ��玑���̈ꊇ���^�������Ă���̂��A3�̔��f������Ă����܂��傤�B

1.��N���^�ł́A�����őԂɍ���Ȃ��l

��N���^�𗘗p���Đ��O���^��i�߂Ă������Ƃ��Ă��A���^����������7�N�ȓ��ɑ��^�҂��S���Ȃ��Ă��܂����ꍇ�A���̑��^���Y�͑������Y�Ƃ��ĉ��Z���ꑊ���ł̉ېőΏۂƂȂ�܂��B�d���a�C���킸����Ă��瑊������n�߂�ꍇ�Ȃǂ́A���玑���̈ꊇ���^�̊��p�╹�p���𗧂��܂��B

2.�����ł̐ߐŌ��ʂ������߂�l

�����ł������܂��ꍇ�ɂ́A�ߐŌ��ʂ�ړI�ɁA���Ƃ��Ύq���ɗ�N���^���A���ɂ͋��玑���̈ꊇ���^�Ŏg�r�����玑���Ɍ��肵�đ��^���邱�Ƃ��l�����܂��B

3.���Z���Y�ɗ]�T������V���p���s�����Ȃ��l

��x���^����ƁA���̂��Ƃ������K�v�ɂȂ����Ƃ��Ă����߂����Ƃ͂ł��܂���B

�����̏����̐�������łȂ�����p�{�݂ɓ�������\���Ȃǂ��l���Ă��A��͂���Z���Y�ɗ]�T������ꍇ�́A�q���⑷�Ƃ������Ƒ��̂��߂ɋ��玑���̈ꊇ���^�̊��p�╹�p���l�����܂��B

�����A���玑���^����������ǂ��A�ꊇ���^���s���ł���A�K�v�ȓs�x�������x�������^���@������܂��B

�u�K�v�ȓs�x�v�w��Ȃǂ�������Α��^�ł͂�����Ȃ��H

���������u�v�w��e�q�A�Z��o���Ȃǂ̕}�{�`���҂��琶����⋳���ɏ[�Ă邽�߂Ɏ擾�������Y�ŁA�ʏ�K�v�ƔF�߂�����́v�ɑ��^�ł͂�����Ȃ��Ƃ���Ă��܂��B�����ł��������́A�w��⋳�ޔ�A�����Ȃǂ��w���A��ېłɂȂ�̂́u�K�v�ȓs�x�v�����ɏ[�Ă邽�߂ɂ�������Y�ɂ������܂��B

�w��̓���������Ƃ��Ɏq���⑷�̌����ɂ�����U�荞���OK�ŁA�ؖ����Ȃǂ͂���܂���B�������A���łɎx���������Ƃ̊w��Ȃǂɑ��Ă͂����̂ڂ�Ȃ��̂ŁA���^�ł��������Ă��܂��܂��B

�܂��A���^���ꂽ�������ق��̂��̂Ɏg������A�a�������肵���ꍇ�����^�ł�������̂Œ��ӂ��Ă��������B

���玑���̈ꊇ���^�Ɠs�x���^�̈Ⴂ

����́A���玑���̈ꊇ���^�̔�ېŐ��x����ї�N���^�ɂ��Ă��`�����܂����B

������̑��^�ɂ����Ă��A�����ł̐ߐł����łȂ��A�Ƒ��Ƃ̂��悢�W�����ӎ��������̂ɂ���Ƒ��^����l����l�������x�����܂�܂��B

���Ƃ��A���j�̑������ɑ��^���������ꍇ�ɂ́A�ق��̉Ƒ����s�����Ɗ����Ȃ��悤�ȃt�H���[���Y�ꂸ�ɍs���Ƃ悢�ł��傤�B

�e���x�̓����𗝉����A�������܂߂��Ƒ��݂�Ȃ̍K�����������^��ڎw���܂��傤�B

- ���M�҃v���t�B�[��

-

���� �M�G�i�Ȃ����� ���ɂЂ�j �t�@�C�i���V�����E�v�����i�[�iCFP�j CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g��������^FP��ď��H�[�^�}�l�[�f�B�A�Z�I���[������Ё@����В�

���� �M�G�i�Ȃ����� ���ɂЂ�j �t�@�C�i���V�����E�v�����i�[�iCFP�j CFP�iR�j�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g��������^FP��ď��H�[�^�}�l�[�f�B�A�Z�I���[������Ё@����В�

���L���Œ�����͂����܂ł��l�ɂ���ʓI�Ȉӌ��ł��B�����̗��p����т��̏��Ɋ�Â����f�͓ǎ҂̊F�l�̐ӔC�ɂ���čs���Ă��������B�ʂ̏��i�E�T�[�r�X�̏ڍׂ͂��ꂼ��̋K��E�������m�F���������B

- ���̋L���̊֘A�����N

- �w���ی� ��r���Ȃ��Ƀs�b�^���̊w���ی���������I

- �w���ی��̑I�ѕ��w���ی���I�ԃ|�C���g�Ƃ́H�w���ی��ƒ����̔�r�⏬�w�Z�`��w�܂ł̕��ϊw����`�F�b�N�B

- �w���ی� �����L���O���i.com �w���ی��@�f�ڂ́u�l�C�v���i���킩�郉���L���O

[��W�㗝�X�J�J�N�R���E�C���V���A�����X]

© Kakaku.com insurance, Inc. All Rights Reserved. ���f�]�ڋ֎~