![]()

![]()

更新日:2026年6月16日

高齢者は医療保険に加入すべき?必要性や選び方を解説

高齢になると若いときに比べ、ケガや病気で病院にかかることが多くなり、医療費もかさんできます。しかし民間の医療保険に加入していても、契約期間が決められている商品もあり、老後まで保障が継続できないこともあります。

高齢になってからでも医療保険への加入を検討する必要はあるでしょうか。

- この記事の要点

-

- 高齢者は病気にかかる確率は高いが、公的制度で手厚くカバーされている

- 差額ベッド代などの保険適用外の費用が心配な場合は、民間の医療保険を活用することも有効

- 高齢者の医療保険の保険料は若い時代に比べて高額になる

-

この記事の監修者

-

1級ファイナンシャル・プランニング技能士

川上 壮太

高齢者が病院にかかる確率は高い

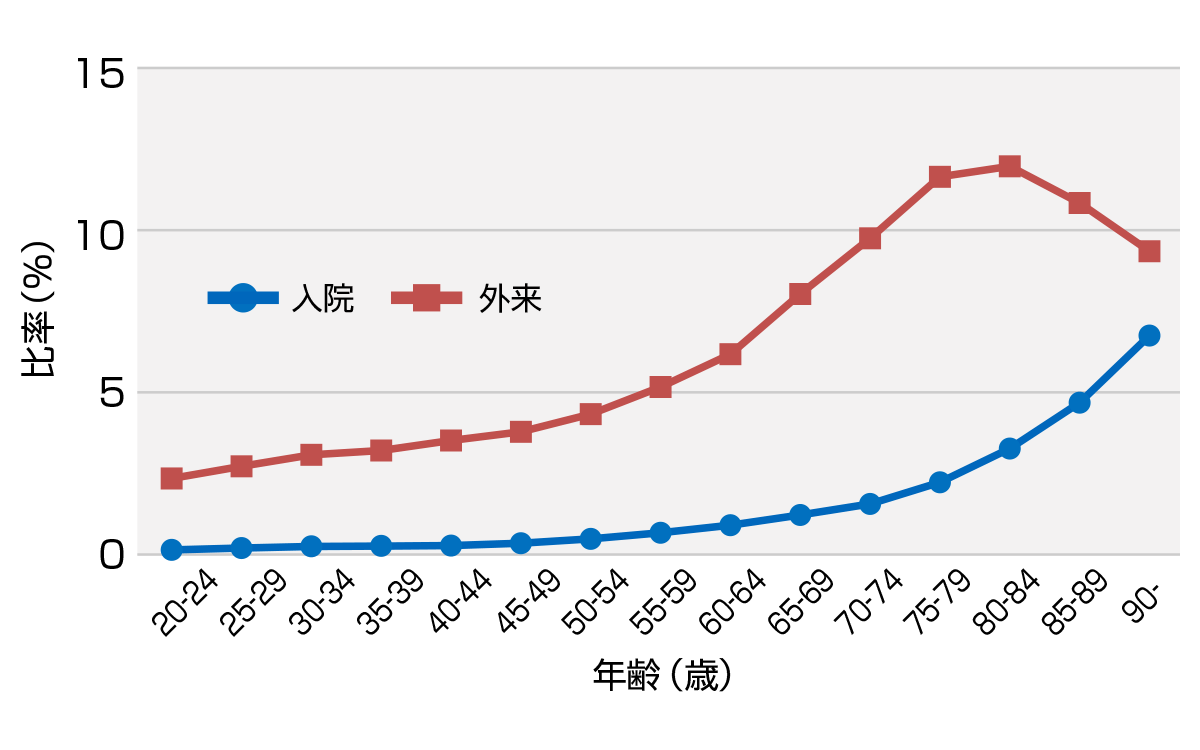

病院にかかる患者の数は年齢とともに増えていきます。

下図に示した厚生労働省の調査結果からもわかりますが、高齢者といわれる65歳以上で、特に増加傾向が強まります。このため、若い頃は元気だった人も、衰えを感じて、医療保険への加入の必要性を感じることがあるかもしれません。

年齢別 通院・入院患者数

- 令和5年(2023年)患者調査の概況(厚生労働省)を加工して作成

- 推計患者数:調査日(R5年10月中の1日)に病院、一般診療所、歯科診療所で入院もしくは入院中の患者の推計数(厚生労働省「患者調査」R5.10月)より

今人気の医療保険がわかる!

高齢者医療制度を確認しよう

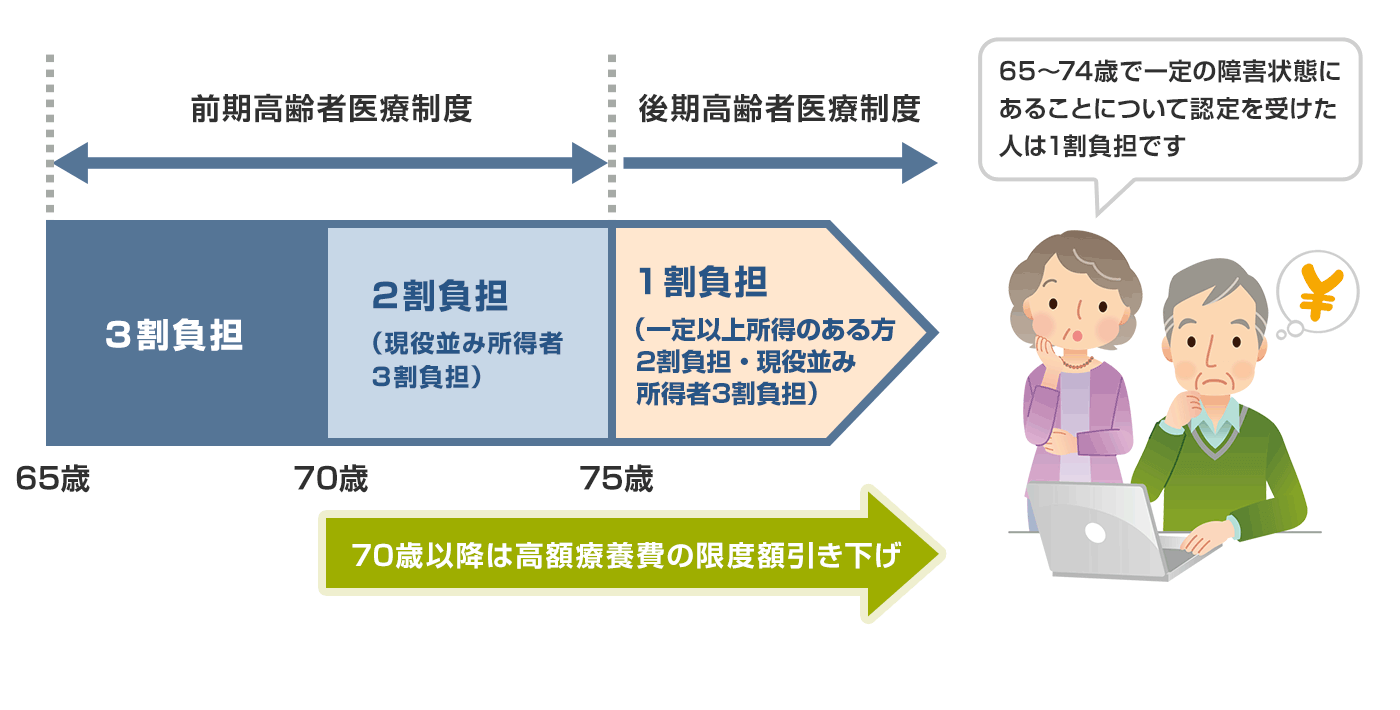

医療制度のなかで、65歳から74歳までの人は前期高齢者医療制度に入り、75歳以上の人は後期高齢者医療制度に入ります。

制度が分けられている主な理由は、だれが医療制度を維持する費用を支払うかという点にあります。

公的な医療制度の自己負担割合の推移

1. 前期高齢者医療制度

前期高齢者医療制度は、国民健康保険、協会けんぽ、健康保険組合など、65歳未満の制度と共通の制度のなかにあり、費用はそれぞれの保険者(健康保険組合など)が分担しています。

医療費の自己負担額は70歳から2割に低減されます。(現役並み所得者は3割負担)

ひと月の医療費の限度額である高額療養費も70歳から限度額が引下げられ、後期高齢者になっても同じ限度額が続きます。

2. 後期高齢者医療制度

後期高齢者医療制度は、それまでの制度とは別の独立した制度となります。

世帯主が後期高齢者になると、それまで扶養家族として保険料を払って貰っていた人(配偶者)も、個別に保険料を払うことになります。保険料率は都道府県によって異なり、原則として年金から天引きとなります。

後期高齢者医療制度では、医療費の窓口負担額が1割(一定以上所得のある方2割負担・現役並み所得者3割負担)になります。

ひと月の医療費の支払いの限度額は、特に収入が多くなければ61,500円(過去12か月以内に3回以上、上限額に達した場合、4回目からは44,400円)と低く抑えられます。さらに低所得の人は25,700円、判定基準所得のない人は15,700円となっています。

高額療養費のシミュレーションをしたい人は「高額療養費の自己負担限度額」ページをご覧ください。

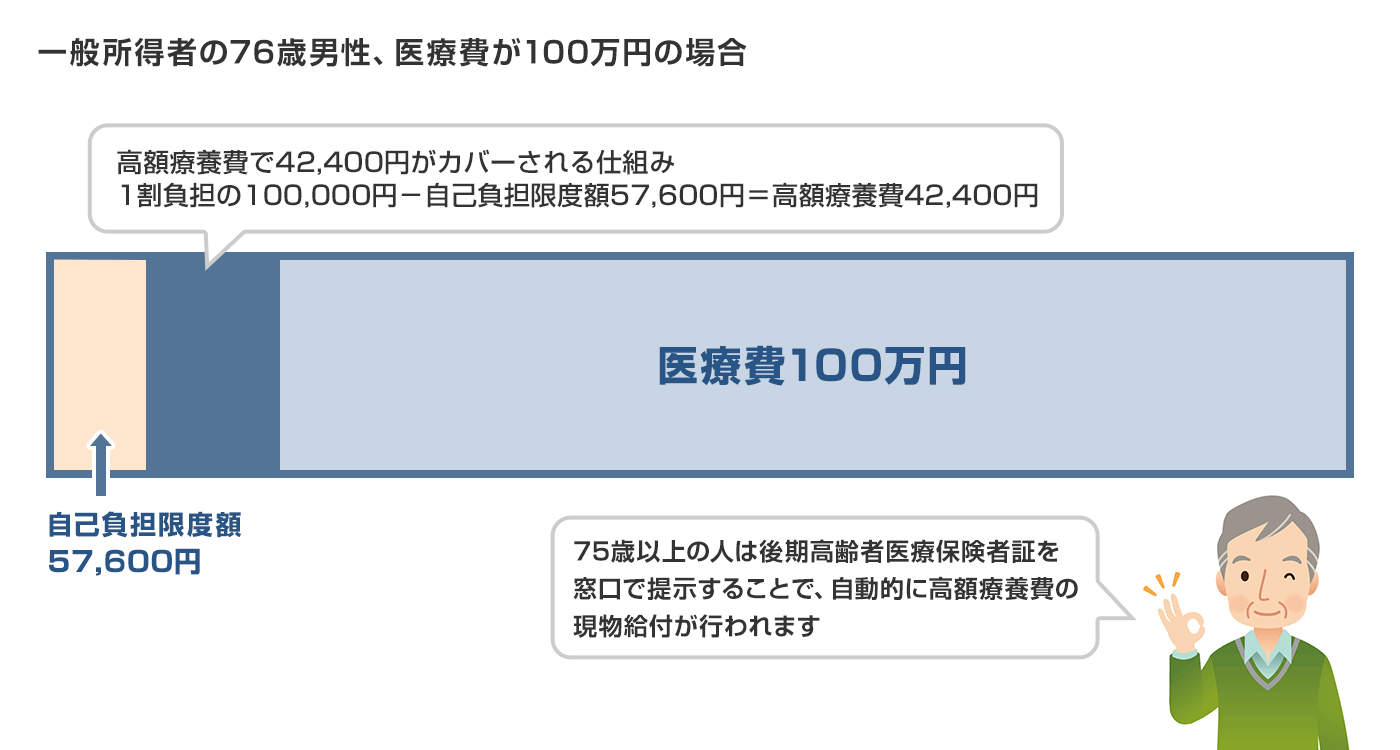

後期高齢者医療制度と高額療養費を利用した場合の自己負担額

後期高齢医療制度と高額療養費を利用した場合、医療費が100万円であっても、自己負担額は61,500円になります。ひと月の間であれば追加で医療費がかかることはありません。

さらに2026年8月からは、治療が長引いた場合のセーフティネットとして年間上限額53万円も新設されました。

このように、日本の高齢者医療制度には手厚い保障があり、公的医療保険が適用される病気などでは、治療費について心配する必要は少ないと言えるでしょう。

このように、日本の高齢者医療制度には手厚い保障があり、公的医療保険が適用される病気などでは、治療費について心配する必要は少ないと言えるでしょう。

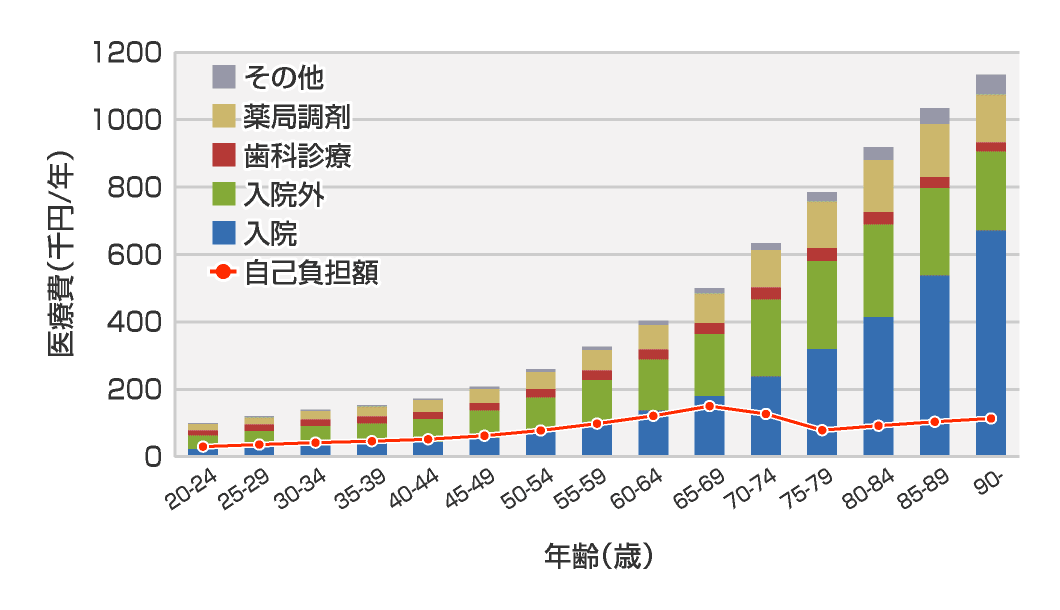

実際に厚生労働省の年齢別の医療費データをみてみると、高齢者の医療費の自己負担額が抑えられていることがわかります。

しかし、差額ベッド代や先進医療などの保険適用外の費用については、別途がかかることは常に頭に入れておいてください。

年齢別 一人当たりの医療費の額

- 令和5年度(2023年度) 国民医療費の概況(厚生労働省)を加工して作成

- 自己負担額は、医療費総額に1〜3割の自己負担割合を掛けて算出。入院時の食事費用そのほか、医療費以外の自己負担金額は含まない

今人気の医療保険がわかる!

高齢者で医療保険が必要な人とは?

高齢者は、高齢者医療保険制度の手厚い公的保障があるため、保険適用範囲内であれば大きな医療費がかかることは少ないでしょう。

しかし、公的医療保険で対応できない費用として、差額ベッド代、入院中の食費、保険適用外の治療費などがあります。また、先進医療といわれる高度な治療法も公的医療保険の対象とはなりません。

「よりよい治療を受けたい」、「個室で治療に専念したい」、「治療が長期化するかもしれない」という場合などには、費用負担に不安を感じることもあるでしょう。このようなときのために、民間の医療保険で不足額を補うことも検討しておく必要があると思われます。

今人気の医療保険がわかる!

高齢者が医療保険に加入するときの注意点

若いころに比べて保険料が高額になる

病気にかかる可能性が高まる高齢者になってから、民間の医療保険に加入しようとすると、保険料は若い頃に比べてかなり高くなります。

これは、保険料の総額と保険金の総額は等しくなるという、「収支相当の原則」に基づいているからです。

病気になって保険金を受け取る人が多くなる高齢者世代では、保険料も高くしないと収支が合わなくなることは、容易に想像できると思います。

たとえば同じ保障内容の保険で契約した場合、70歳の毎月の保険料は30歳に比べて約4倍になることもあります。

保障が得られない可能性がある

保険に加入しようと思っても、病歴があるとできないことがあります。

保険会社は、病歴を持つ人のその後の病気の発症確率などを基に、リスクの高い人の引き受けの判断を行います。

既往歴は過去5年以内のものを対象にすることが多いのですが、保険会社や保険の種類によっては、より厳しい条件がつくこともあります。

がんなどの再発リスクの高い病気の場合は、期間を定めず、がんにかかったことの有無のみで判断されることもあるのです。

とはいっても、保険加入の申請を行う人すべてについて、その人の過去の病歴を調査することは現実的ではありません。

そこで、保険会社は加入希望者に対し、過去の病歴についての告知を求めます。病歴を自己申告して貰うことで、その申告内容を精査して、保険加入の可否判断を行うのです。

ここで気をつけないといけないのは、告知の内容が事実と異なっている場合、いざ病気にかかったとしても保険金を払ってもらえないケースがあることです。たとえ保険料をきちんと支払っていても、告知義務違反を疑われると保険契約を解除されたり、取り消しをされたりする可能性がありますので、告知は事実を記入しましょう。

詳しくは「告知義務と告知義務違反」ページをご覧ください。

告知の内容には、次のように、本人でも記憶があやふやな内容も含まれています。

-

- 過去5年以内に、別表の病気で、医師の診察、検査、治療、投薬のいずれかを受けたことがありますか?

- 過去2年以内の健康診断で、異常を指摘されたことがありますか?(異常とは、要経過観察・要再検査・要精密検査・要治療をいいます)

自分の記憶に頼る限りでは、特に問題はなかったはずだということで、安易に告知書に記入してしまうと、意図せずに、告知義務違反を犯してしまう可能性もあります。告知の際は十分な注意が必要です。

今人気の医療保険がわかる!

高齢者の医療保険選びの2つのチェックポイント

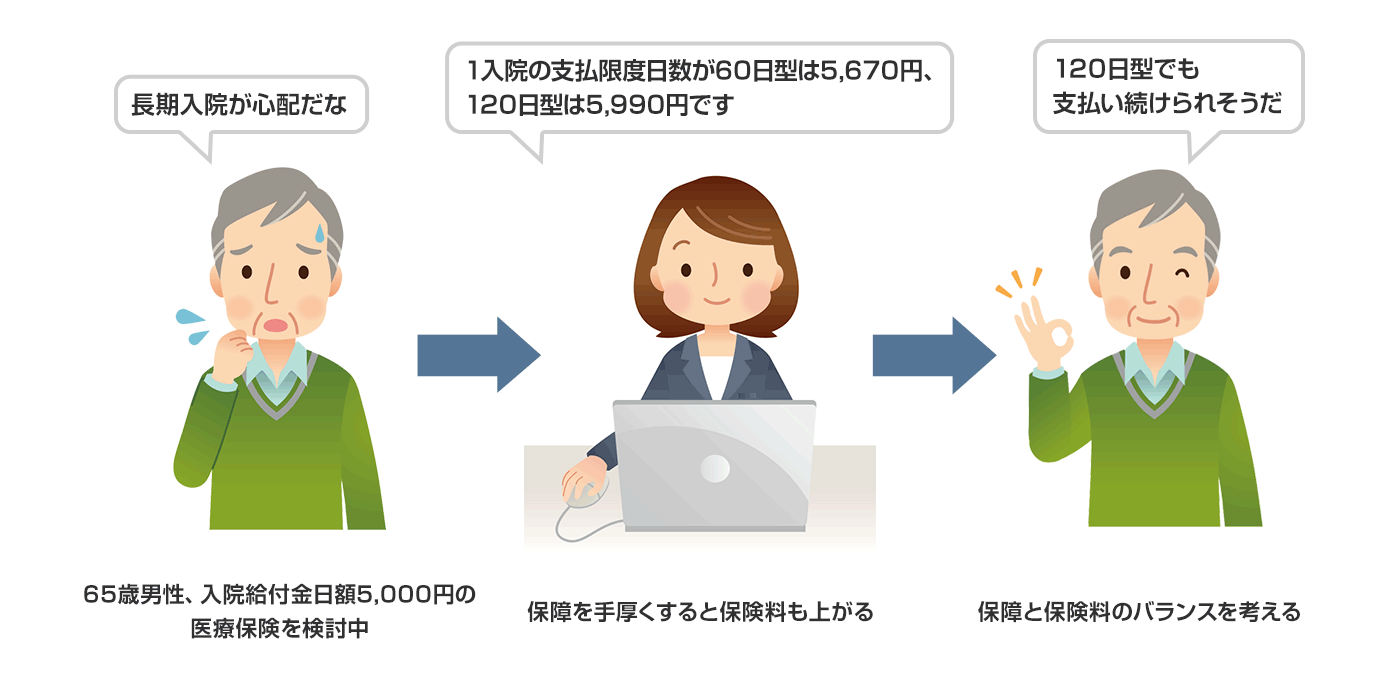

本来は、より若い時期に医療保険に入り、終身の医療保障をつけて、60〜65歳くらいで保険料を払い終わっているのが理想です。しかし、いろいろな事情で、一定の年齢に達した後に医療保険に入ろうと考えた場合には、チェックする点が2つあります。

1. 保障内容に対して保険料が見合うか

死亡保険の場合は、年齢ごとの死亡率がわかっていますので、保険料をその年齢の死亡率で割った額と保険金の額を比較すれば、比較的容易に適正な保険料が推定できます。

しかし、医療保険では、対象となる保障の範囲が多様なため、同様な方法での判断は困難です。

そこで、医療保険の選択の際には、ご自分で心配している病気・治療法が保障されるかを確認することが重要です。

たとえば、脳血管疾患などのように入院期間の長い病気を心配するなら、1入院の支払限度日数が十分長い医療保険を選ぶことがポイントとなります。(関連ページ:1入院・限度日数)

また、長期の差額ベッド代や入院中の食事代に備えるために入院日額の保障を多めに見込むことも考えられます。そのうえで、できるだけ保険料の低廉な保険を探すわけです。

保障を充実させるとその分、保険料負担は大きくなりますので、支払い続けられる保険料の保障を選びようにしましょう。

- 画像内の保険料については、あくまでサンプルとなります

2. 自己資金では支払いきれない医療費用に対応しているか

高齢者の医療費の自己負担は低額に抑えられています。

しかし、治療のなかには、公的医療保険適用外のものもあります。

たとえば、がんの治療として行われる温熱療法・免疫療法、先進医療に含まれる重粒子線治療などは保険適用外です。がん保険は、医療保険ではカバーしきれないがんの治療費などに対応していて、保障ががんに限られるため、高い保険金の割には保険料は低めです。

自分の必要性の高い保障に絞って検討すると保険料を抑えられ、効率よく保険をもつことができます。

そのほかに先進医療は、適用対象となる病院が限られていて、希望すれば治療を容易に受けられるわけではないため、高額な費用の割に保険料は低額です。このように自己資金では支払いに困るような高額医療にも拘わらず、保険料が低額なものは、検討の対象になるでしょう。

魅力的な保障内容であっても、保険料が高額すぎる場合は、保険への加入と貯蓄での備えのメリット・デメリットを考え、対応を決めるべきでしょう。

高齢人口が増えるに従い、公的医療保険の保険料・窓口負担は、将来、増加に向かう可能性があります。一方、民間の医療保険は、新しい治療方法・自宅療養の普及など、医療の進化・医療制度の見直しに適応できるよう、少しずつ変化しています。

自分の持つ病気に対するリスクをよく考え、必要最小限で効率的な民間医療保険への加入を検討するというのは大変難しい問題ですが、一度しっかり検討してみる必要があるかもしれません。

今人気の医療保険がわかる!

あわせて読みたい記事

医療保険の記事一覧

医療保険とは

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 高齢者が病院にかかる確率は高い

- 高齢者医療制度を確認しよう

- 高齢者で医療保険が必要な人とは?

- 高齢者が医療保険に加入するときの注意点

- 高齢者の医療保険選びの2つのチェックポイント