![]()

![]()

�X�V���F2026�N5��28��

���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Õی��́u���@���t���v�Ƃ́A�ǂ�ȕۏ�Ȃ̂ł��傤���H �܂��A���@���t���͂�����ɐݒ肷��̂��K�ł��傤���H

- ���̋L���̗v�_

-

- �a�C��P�K�̎��Â�ړI�ɓ��@�����ꍇ�ɕی���Ђ���x�����邨���̂���

- �_�ɁA���@1��������5,000�~�A10,000�~�ȂǂƐݒ肷��

- 1��̓��@�ł̎x�����x�����́A60���A120���A180���Ȃǂƈ�Õی��̏��i���ƂɌ��܂��Ă���

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\

���� �G

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

-

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

���@���t���Ƃ�

��Õی��̊�{�I�ȕۏ�̂ЂƂɁu���@���t���v������܂��B����́A�a�C��P�K�œ��@�����Ƃ��ɕی���Ђ���x�����邨���̂��ƂŁA���@�ɔ����Ĕ�������ꎞ�I�ȏo���A���@���Ԓ��̎��������J�o�[���邱�Ƃ��ł��܂��B���t�z�́A��Õی��̉����҂��_�ɁA���@1��������5,000�~�A10,000�~�ȂǂƐݒ肵�܂��B

���@���t���́A�a�C��P�K�����Â�ړI�ɓ��@�����ꍇ�Ɏx�����܂��B���̂��߁A�������@�Ȃǎ��Â�ړI�Ƃ��Ȃ����@�ł͎x�����܂���B�܂��A�a�C�ɂ����@���t���ƃP�K�ɂ����@���t�������̎x���v�������Ă���ꍇ�A�ǂ��炩����̓��@���t�����x�����܂��B

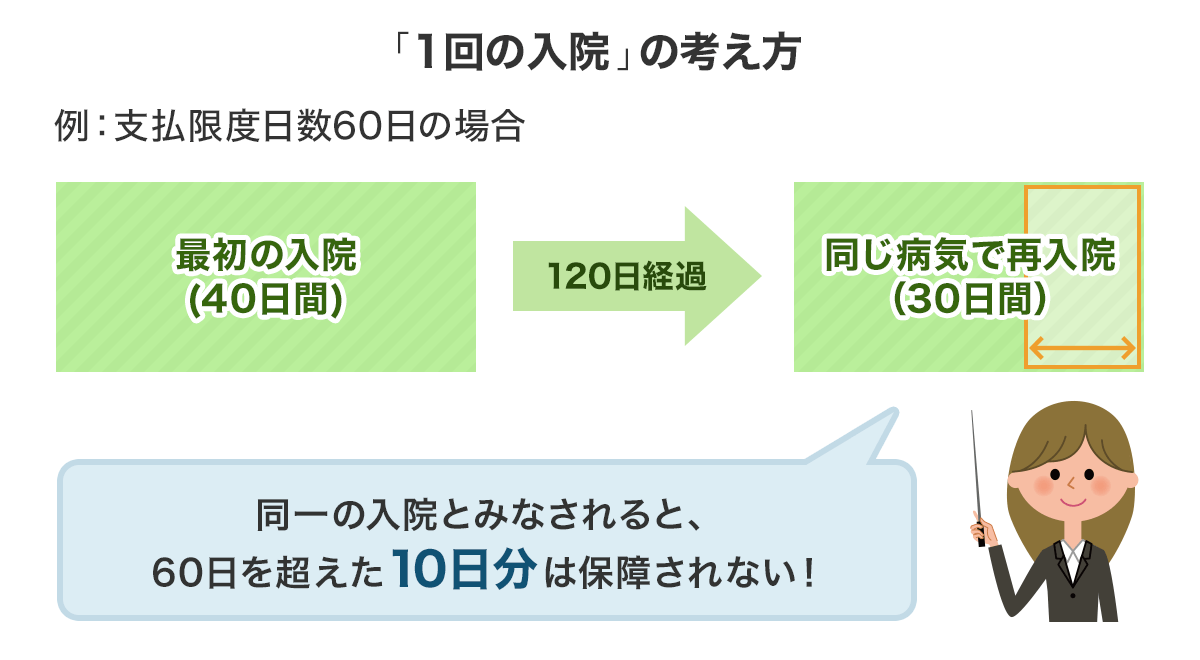

�x�����x���������܂��Ă���

1��̓��@�ł̎x�����x�����́A60���A120���A180���Ȃǂƈ�Õی��̏��i���ƂɌ��܂��Ă��܂��B

2��ȏ�̓��@�������ꍇ�ł��A��������������w��d�v�ȊW��������@�Ȃ�A��ʓI�ɁA�O��̑މ@���̗�������180���ȓ��̓��@�́u1��̓��@�v�Ƃ݂Ȃ���A�x�����x�����������͕ۏႳ��Ȃ��Ƃ����_�ɂ͒��ӂ��K�v�ł��B�O��̑މ@���̗�������181���ȏ�o�߂�����̓��@�́A�ʂ̓��@�ƂȂ�܂��B

1��̓��@�̎x�����x�����������őI�ׂ鏤�i��A����̕a�C�œ��@�����ꍇ�͎x�����x�����������ɂȂ�����A�������ɂȂ����肷�鏤�i������܂��B�Ȃ��A��ʓI�ɂ͎x�����x�������������̂قǁA�ۏႪ�[�����邽�ߕی����������Ȃ�X��������܂��B

�����J���Ȃ́u�ߘa6�N�i2024�N�j ��Î{�݁i���ԁj�����E�a�@�v�ɂ��A��ʕa���̓��@�����̕��ς�15.5���ƂȂ��Ă��܂��B�ߔN�A���@�����̒Z�������i��ł��邱�Ƃ�����A��Õی��ł́A1��̓��@�̎x�����x������60���̂��̂��嗬�ł��B�������A���_�a���i���_�����ł̓��@�j�̓��@�����̕��ς�255.0���A�×{�a���i���n�r�������ړI�Ƃ������@�j�ł�117.4���ƂȂ��Ă���A�a�C��P�K�̎�ނɂ���ē��@�����͈قȂ�܂��B

1��̎x�����x�����������ɂ��邩�A�����̃f�[�^���Q�l�ɂ��Č������Ă��悢�ł��傤�B�Ȃ��A�x�����x�����́A1��̓��@�ɂ��Ă����łȂ��A�ی����Ԓ��ʎZ�̌��x�������A���i�ɂ����1,000���A1,095���Ȃǂƌ��߂��Ă��܂��B

���@���t���ɂ́A���z�^�C�v�����łȂ��ꎞ���^�C�v������

���@���t���́A���@�����ɉ����ĕۏႳ�����z�^�C�v����ʓI�ł��B�u���@���t�����z�~���@�������v�̋��z���ۏႳ��邽�߁A���@�����������Ȃ�قǁA�x��������@���t���̑��z�������Ȃ�܂��B

���@�����ɂ�����炸���@�Ɋւ���x�o�ɔ��������Ƃ����j�[�Y�����邽�߁A�u���z�{�ꎞ�����x������v�u�����Ԃ̒Z�����@�̏ꍇ�́A���z�̑���Ɉꎞ���Ŏx������v�u�ꎞ���݂̂��x������v�Ƃ��������z�^�C�v�ȊO�̏��i�A����i�ۏ�̃I�v�V�����j������܂��B

���@���Ă��x�����Ȃ��ꍇ�����邱�Ƃɒ���

���@���t���́A�a�C��P�K�̎��Â�ړI�Ƃ������@�ɑ��Ďx�����܂��B���̂��߁A���N�f�f��l�ԃh�b�N�Ȃǂ̌��N�Ǘ��⌟����ړI�Ƃ�����@��A�o�Y�ɔ������@�Ő���D�P�⎩�R����(�Ԃ�ׂ�)�̏ꍇ�͎x�����̑ΏۂɂȂ�܂���B�������A�鉤�؊J��q�{�O�D�P�ȂǁA�ُ�D�P�E�ُ핪�̏ꍇ�ɂ͎x�����̑ΏۂɂȂ�܂��B���I��Õی����x�i���N�ی��j�̓K�p�ɂȂ���͎̂x�����ΏۂɂȂ�A�K�p�O�̂��͎̂x�����ΏۂɂȂ�Ȃ��ƍl����Ƃ悢�ł��傤�B

���l�C�̈�Õی����킩��I

���@���t�����Ă�����ɐݒ肷�ׂ��H

���@�����ۂɂ������p�́H

1��������̓��@���t���̊z��������ɐݒ肷�邩���������邽�߂ɂ́A���ۂɓ��@������ǂ̂��炢�����������邩��c������K�v������܂��B ���@�ɔ����x�o�ɂ́A���I��Õی����x�̈�Ô�̎��ȕ��S���A��i��ÂȂnj��I��Õی����x�K�p�O�̈�Ô�A���z�x�b�h���A���@���̐H����E���p�i�E�ߗށA�Ƒ��̂��������̌�ʔ�Ȃǂ��������܂��B�܂��A���@�ɂ���ē����Ȃ��Ԃ̎������i�편�����j�̉e�����l������K�v������܂��B

�������A���@�����ۂɂ������p�̂��ׂĂ���@���t���ŃJ�o�[�����ق��������Ƃ������Ƃł͂���܂���B���Ƃ��A��Ô�̎��ȕ��S���̒��Ɋ܂܂���p��ɂ��ẮA�����̈�Õی��̊�{�ۏ�ɂȂ��Ă����p���t���ŁA��i��Â����ꍇ�̈�Ô�́A��i��Ó����t�т��邱�ƂŋZ�p���̎�����J�o�[���邱�Ƃ��ł��܂��B

�܂��A��Ј���������̕��̏ꍇ�́A�a�C��P�K�������œ����Ȃ��Ȃ����Ƃ��ɁA�ʎZ��1�N���ɂ킽���Č��I��Õی����x���狋�^��3����2�ɑ����������a�蓖������邱�Ƃ��ł��邽�߁A�����������͈̔͂ŃJ�o�[�ł��܂��B���@�����ꍇ�ɂ������p�����I��Õی����x���Õی��̓��@���t���ȊO�̕ۏ�ŁA�ǂ̂悤�ɃJ�o�[�ł��邩���m�F���Č�������悤�ɂ��܂��傤�B

�ł́A���@�����ۂɂ������p�ɂ��āA�ЂƂ��ڂ������Ă݂܂��傤�B

�@ ���I��Õی����x�̈�Ô�̎��ȕ��S��

���w�Z���w�ォ��70�Ζ����̌��I��Õی����x�̈�Ô�̎��ȕ��S�́A����������Ô��3���ł��B�������A����ł����z�Ȏ��Â���ƁA���ȕ��S�z�����z�ɂȂ�ꍇ������܂��B���̂��߁A���z�×{�����x�ɂ���āA1�����̈�Ô�̎��ȕ��S�z�̏������߂��Ă��܂��B70�Ζ����̕��̏ꍇ�A���ȕ��S���x�z�͏����ɂ���Ĉȉ��̂悤�ɂȂ��Ă��܂��B

| �����敪 | �Ђƌ��̎��ȕ��S���x�z�i���т��Ɓj |

|---|---|

| �敪�A �i�W����V���z83���~�ȏ�̕��j |

270,300�~�{(�����|901,000�~)�~1�� |

| �敪�C �i�W����V���z53���~�`79���~�̕��j |

179,100�~�{(�����|597,000�~)�~1�� |

| �敪�E �i�W����V���z28���~�`50���~�̕��j |

85,800�~�{(�����|286,000�~)�~1�� |

| �敪�G �i�W����V���z26���~�ȉ��̕��j |

61,500�~ |

| �敪�I�i�Ꮚ���ҁj �i��ی��҂��s�撬�����ł̔�ېŎғ��j |

36,900�~ |

- ����Ô�Ƃ͕ی��K�p�����f�@��p�̑��z�i10���j�ł�

- ��2027�N8���ȍ~�͏����敪������ɍו�������܂�

���Ƃ��A�u�敪�E�v�̕��̏ꍇ�A�Ђƌ���100���~�̈�Ô���������Ƃ��Ă��A��L���ɂ��Ă͂߂Čv�Z����ƁA���ȕ��S���x�z�́A85,800�~�{�i1,000,000�~�|286,000�~�j�~1%��92,940�~�A�܂�A��9���~�ƂȂ�܂��B1����30���Ƃ���ƁA1��������̈�Ô�̎��ȕ��S�z�͖�3,000�~�ł��B

�A ���z�x�b�h��

���z�x�b�h��́A4���ȉ��̕����ŁA�ʐς�6.4�������[�g���ȏ�ȂǁA���̏����������a���ɓ��@�����Ƃ��ɂ������p�ł����A���I��Õی����x�̓K�p�O�ł���A�S�z���ȕ��S�ɂȂ�܂��B

�����J���Ȃ́u��ȑI��×{�ɌW��v�ɂ��ƁA�ߘa6�N8��1�����݂ł̍��z�x�b�h���1��������̕��ϊz�́A�ȉ��̂Ƃ���ƂȂ��Ă��܂��B

1��������̕��ύ��z�x�b�h��

| 1��������̕��ϒ����z | |

|---|---|

| 1�l�� | 8,625�~ |

| 2�l�� | 3,149�~ |

| 3�l�� | 2,778�~ |

| 4�l�� | 2,780�~ |

| ���� | 6,862�~ |

- �o�T�F��ȑI��×{�ɌW��i�����J���ȁj

���z�x�b�h��͊�{�I�ɑS�z���ȕ��S�ł�

���@���t���̋��z�����߂�Ƃ��ɂ́A���z�x�b�h����l�����Ă����K�v�����邩������܂���B �������A���z�x�b�h��͕K����������̂ł͂Ȃ��A�ȉ��̂����ꂩ�ɊY������ꍇ�A�x����Ȃ��Ă悢���ƂɂȂ��Ă��܂��B

���z�x�b�h����x����Ȃ��Ă悢�P�[�X

- �i1�j�a�@���瓯�ӏ��ɂ��m�F������Ă��Ȃ�

- �i2�j�a���ɏd���ȂǁA���Ï�K�v�Ȃ��ߍ��z�x�b�h��̂����镔���ɓ��@����

- �i3�j���Ҏ��g�̑I���ł͂Ȃ��A�a���Ǘ��̕K�v���ȂǕa�@���̓s���ɂ��A���z�x�b�h��̂����镔���ɓ��@����

�B ���@�������̐H����E���p�i�E�ߗށA�Ƒ��̂��������̌�ʔ�Ȃ�

70�Ζ����̐l�����@�����ꍇ�A�H����Ɋւ��Ă�1�H550�~�����ȕ��S�ɂȂ�܂��i�Z���Ŕ�ېŐ��шȊO�j�B1��3�H�Ƃ����ꍇ�A1���ɂ�����H�����1,650�~�ł��B

���̑��A���@�������̌�y�̂��߂̎G���A�V����A�e���r�J�[�h��A�V�[�c������p�Ȃǂ̓��p�i���ߗނ̔�p�Ȃǂ�������܂��B�Ƒ������������ɗ���ƌ�ʔ�Ȃǂ��K�v�ɂȂ�܂��B

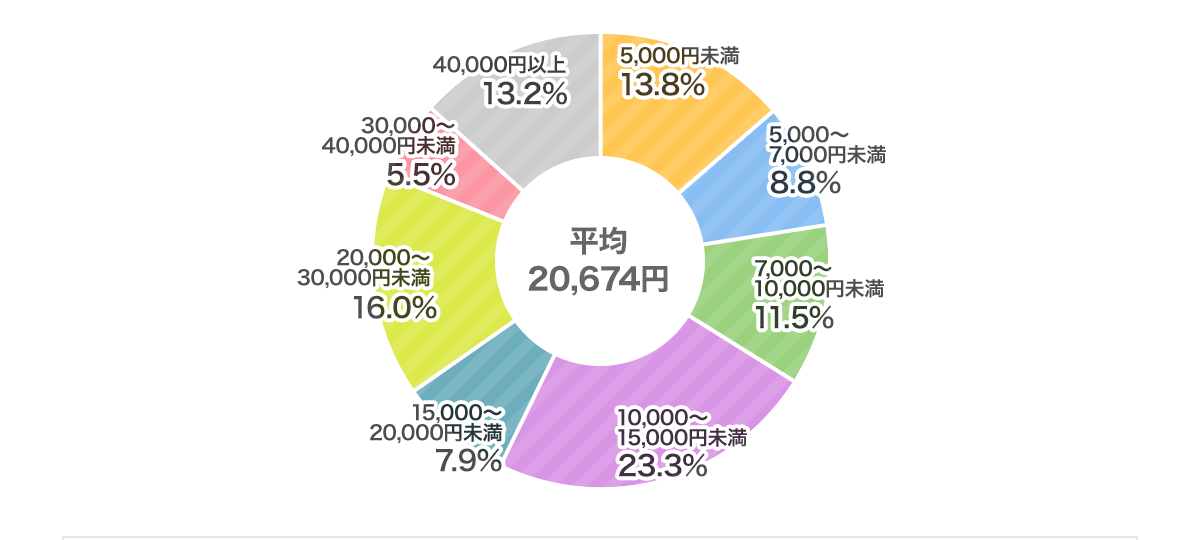

���@����1��������̎��ȕ��S�z�̕��ς�20,674�~

���̂悤�ɁA���@�����ۂɂ͌��I��Õی����x�⍂�z�×{��x�𗘗p���Ă��A���ȕ��S�ƂȂ��p���������Ƃ��킩��܂��B

�����ی������Z���^�[�́u�ߘa7�N�x�@�����ۏ�Ɋւ��钲���v�ɂ��ƁA���@����1��������̎��ȕ��S�z�͈ȉ��̂Ƃ���ł��B

���̋��z�ɂ́A�@�`�B�ŋ�������Ô�̎��ȕ��S�z�i���z�×{��x�𗘗p�����ꍇ�͗��p��̊z�j�⍷�z�x�b�h��A�H����A���p�i��A�ߗށA�Ƒ��̂��������̌�ʔ�Ȃǂ��܂܂�Ă��܂��B

���߂̓��@����1��������̎��ȕ��S�z

- �o�T�F�ߘa7�N�x �����ۏ�Ɋւ��钲���i�����ی������Z���^�[�j

- ���z�×{��x�𗘗p�����ꍇ�́A���p��̋��z

- ���Ô�A�H����A���z�x�b�h��A�Ƒ��̂��������̌�ʔ�A�ߗށA���p�i��Ȃǂ��܂�

���@����1��������̎��ȕ��S�z�́A���ς����24,268�~�ƂȂ��Ă��܂��B

�Ȃ��A�ł������������̂́A10,000�`15,000�~������21.5���ł��B

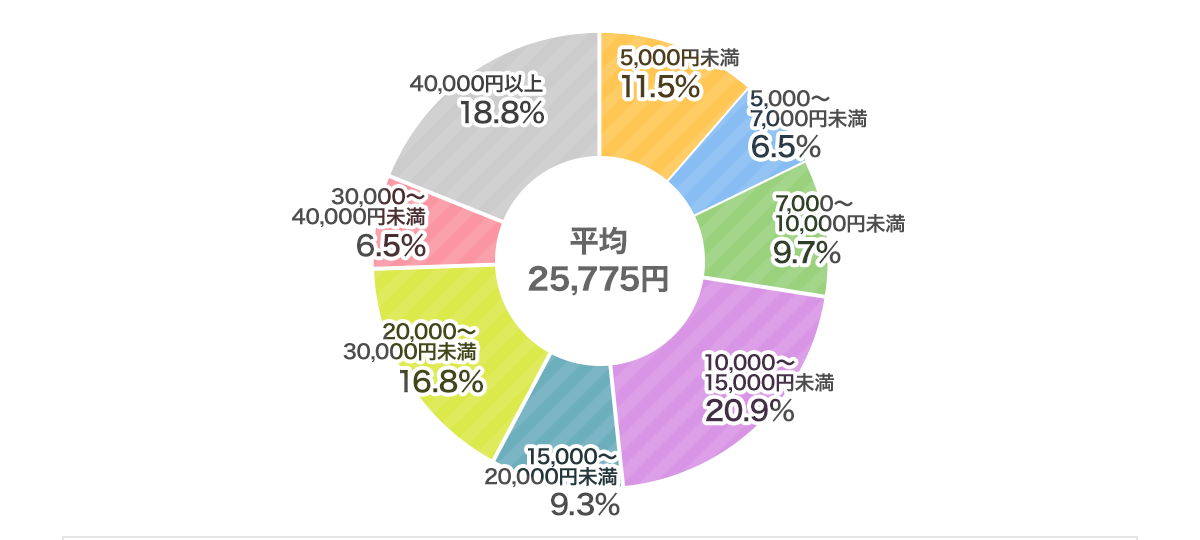

����ɁA1��������̎��ȕ��S�z�Ɉ편������������ƁA�ȉ��̂悤�ɂȂ�܂��B

���߂̓��@����1��������̎��ȕ��S�z�ƈ편�����̑��z

- �o�T�F�ߘa7�N�x �����ۏ�Ɋւ��钲���i�����ی������Z���^�[�j

- ���߂̓��@���̎��ȕ��S�z�ƈ편�����̍��v�A���ȕ��S��p�������ꍇ�A�편�����������ꍇ�́u�O�~�v�Ƃ��ĕ��ς��Z�o

���@���̎��ȕ��S�z�Ɉ편������������ƁA1��������̕��ς͖�5,800�~�A�b�v���A30,095�~�ƂȂ��Ă��܂��B

�Ȃ��A�ł������������̂́A40,000�~�ȏ��21.3���A������20,000�`30,000�~������17.3���ł��B

���@���t���͂�����ɐݒ肷�ׂ����H

���@���ɂ������p�̑S�z��A�편�����̂��ׂĂ��A��Õی��̓��@���t���Řd�����Ƃ��l����K�v�͂���܂���B�������ɁA�l�����邷�ׂĂ̕��S�L���z�肵�ĕۏ���[��������ƁA���ꂾ�������x�����ی����������Ȃ�A�ƌv���������邱�Ƃɂ��Ȃ肩�˂܂���B���������āA��Õی��ŕK�v�ȕۏ�̈ꕔ���m�ۂ��A���ۂ̓��@���ɕs��������z�́A���~�ŃJ�o�[����ƍl����̂������I�ȑΉ��ł��傤�B

���Ƃ��A��Ô�̎��ȕ��S�z�����I��Õی����x�̍��z�×{��x��1�����̌��x�z����P���������3,000�~�Ƒz�肵�A���̑��̐H�������p�i��A�Ƒ��̌�ʔ�Ȃǂ�1��2,000�`3,000�~���x�������ނ��ƂŁA���v1��5,000�`6,000�~����@���t���Ƃ��čŒ���m�ۂ��邱�Ƃ��l���Ă͂������ł��傤���B���邢�́A���z�x�b�h���\���I�Ȕ�p�A�편�����z��K�v�ɉ����ď�悹���A10,000�~���A15,000�~���炢�܂ł���@���t���̊z�ɐݒ肵�Ă�������������܂���B

���N�ی�����x������鏝�a�蓖�����Ȃ����c�Ƃ̕��́A���@���ɂ������p�ɉ����A�편���������l�����āA���@���t���z��ݒ肷��ƈ��S�ł��傤�B�t�ɁA��Ј���������̕��́A���a�蓖���ɂ���Ĉ편������������x�J�o�[�ł���Ƒz�肵�āA���@���ɂ������p��d����悤�ɓ��@���t���z��ݒ肷��Ƃ�����������܂���B

�܂��A�ƌv�̏Ɩ����x�����ی����̃o�����X���l���邱�Ƃ��d�v�ł��B��Ƃ肪����ƌv�ł���A�ۏ���[�������č����ی������x�����Ă����܂����A��Ƃ�̂Ȃ��ƌv�ł́A�ی��������X�̕�炵���������Ȃ��Ƃ�����܂���B�����A��Ƃ�̂Ȃ��ƌv�̂ق����A������̂Ƃ��̑傫�ȏo��ɕی��Ŕ�����K�v���������̂������ł��B�����̕ی������ƌv���������Ȃ������ɂƂǂ߂Ă����A����ɁA�������ł����~�𑝂₷�H�v�������ق����悢�ł��傤�B

���l�C�̈�Õی����킩��I

�܂Ƃ�

���@���t���́A��Õی��̊�{�I�ȕۏ��1�ł��B�����̈�Õی��ł́A����������Ƃ��ɓ��@���t���̋��z�����߂�ƁA��p���t������@�ꎞ���ȂǁA�ق��̕ۏ�̋��z���A�����Č��܂�d�g�݂ɂȂ��Ă��܂��B�ۏ�̐����͓������x�ł��A�ی���Ђ⏤�i�ɂ���āA�����x�����ی����͈قȂ�܂��B���������Õی��́A�����̏��i�����������r�E�������������őI�Ԃ��Ƃ���ł��B

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ���@���t���Ƃ�

- ���@���t�����Ă�����ɐݒ肷�ׂ��H

- �܂Ƃ�