![]()

![]()

���a������ꍇ�̈�Õی�

���a������ꍇ�A��Õی��͂ǂ̂悤�ɑI�ׂ����̂ł��傤���H ���ӂ��ׂ��|�C���g�ɂ��ĉ�����܂��B

- ���̋L���̗v�_

-

- �u�����ɘa�^��Õی��v��u���荐�m�^�v�ȂǁA���a������l�ł������ł����Õی�������

- �ی����������ɂȂ邱�Ƃ������A������1�N�Ԃ͕ۏႪ���z�ɂȂ邱�Ƃ�����

- �ʏ�̈�Õی��ɉ����ł���\��������ꍇ�́A�܂���������������ׂ�

���a�������Ă������ł����Õی��Ƃ�

���a�������Ă������ł����Õی��́u�����ɘa�^��Õی��v��u���荐�m�^�v���ƌĂ�Ă��܂��B

�ʏ�̈�Õی��Ƃ͈قȂ邢�����̓���������܂��B

�@���a�������Ă������ł����Õی��̓���

�ی���������

���a������l�⌒�N�ɕs���̂���l�ł���Õی��ɉ����ł���悤�A�ی���Ђ͕ی��_���������ۂ̊���ɂ����Ă��܂��B

�ی���Ђ͒ʏ�̈�Õی��������t�������x�����@�������̂ŁA���S�Ō����Ȍo�c�����Ă������߂ɂ͎x���Ɍ������ی����������҂�����K�v������܂��B���ׁ̈A���a�������Ă������ł����Õی��́A�ʏ�̈�Õی����ی����������ɂȂ��Ă��܂��B

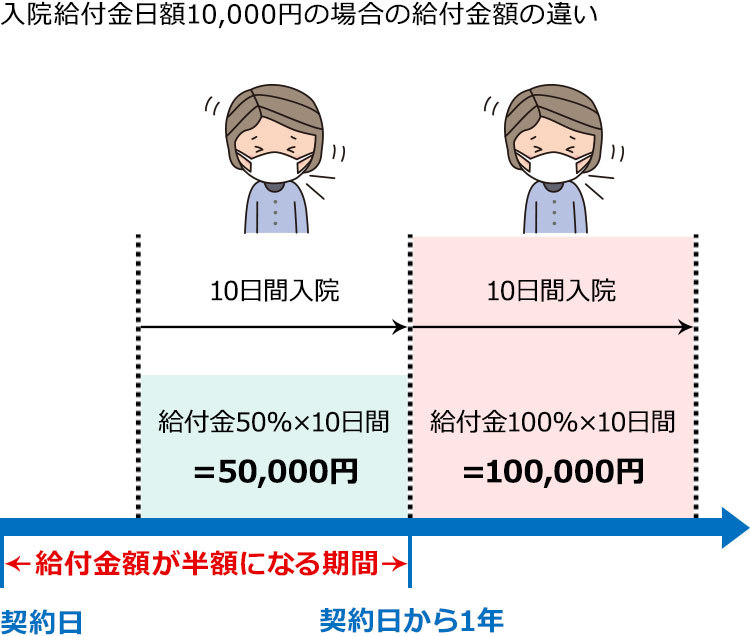

1�N�ȓ��͕ۏႪ���z

���a������l�⌒�N�ɕs���̂���l���������邱�Ƃ́A�ی���ЂɂƂ��đ傫�ȃ��X�N�v���ł��B

�����������Ă��琔���������o���Ă��Ȃ����ɁA���\���~�A���S���~�̋��t���𐿋�����l������������A���̕ی��͐��藧���Ȃ��Ȃ��Ă��܂��܂��B

�x�����R�������������ɕی���Ђ����t�����x�����͓̂��R�ł����A ���������X�N�̂���悤�Ȍ_����ɗ͔r�����邽�߂ɁA������1�N�Ԃ͕ۏ�z�z�ɐݒ肵�Ă��܂��B

���m���ڂ����Ȃ�

�ʏ�̈�Õی��Ɠ������m�����g���Ă�����A���a������l�⌒�N�ɕs���̂���l�͑����̍��m�����Ȃ���Ȃ�Ȃ��ł��傤�B�����Ȃ�ƁA���N��Ԃ��L������l����ςł����A�_��̈���ۂf����ی���Ђ���ςł��B

���m���ڂ����Ȃ��ȒP�ɂ��邱�ƂŐ\�����̎�Ԃ��y������A�ی���ЂɌ_��̈����f���ċC�����Q����\���҂�����i�\���O�ɂ�����x���f�\�Ȃ̂Łj�ł��傤�B

�\�����ɕی���Ђ��K�v�ȏ�̌l���邱�Ƃ��Ȃ��Ȃ�܂��B

�A�����ɘa�^�Ɩ��I���^�̈�Õی��A�ʏ�̈�Õی��Ƃ̈Ⴂ

���a�������Ă������ł�������ɘa�^�̈�Õی��ƒʏ�̈�Õی��ł́A�\�����ɋ��߂��錒�N��Ԃ̍��m���ڂɑ傫�ȈႢ������܂��B���I���^�͍��m�̕K�v������܂���B

���m���ڂ̗�

| �ʏ�̈�Õی��̍��m���� | �����ɘa�^��Õی��̍��m���� |

|---|---|

| �ߋ�3�����ȓ��Ɉ�t�̐f�@�E�����E���ÁE����������Ƃ����邩�H | �ߋ�3�����ȓ��Ɉ�t�̐f���E�����œ��@�E��p�����߂�ꂽ���Ƃ����邩�H |

| �ߋ�5�N�ȓ��ɕa�C��P�K�Ōp��7���ȏ�̓��@���p���������Ƃ����邩�H | �ߋ�1�N�ȓ��ɕa�C�E�P�K�œ��@�E��p���������Ƃ����邩�H |

| �ߋ�5�N�ȓ��ɕی���Џ���̕a�C�i���j�ň�t�̐f�@�E�����E���ÁE����������Ƃ����邩�H�ی���Џ���ȊO�̕a�C��7���ȏ�̎��ÁE�������邩�H | - |

| �ߋ�����ɂȂ������Ƃ����邩�H | �ߋ�5�N�ȓ��ɂ���i��������܂ށj�E�̍d�ςœ��@�E��p�������Ƃ����邩�H |

| �ߋ�2�N�ȓ��Ɍ��N�f�f�����Ĉُ���w�E���ꂽ���Ƃ����邩�H | - |

| ���́E����E�����Ⴍ�@�\�E�葫�w�̋@�\�E�Ғ��ɏ�Q�����邩�H | - |

| ���ݔD�P���Ă��邩�H�@�������̂� | - |

- �ی���Џ���̕a�C�͍��m���ɕʕ\�őS�ċL�ڂ��Ă���܂��B

�ʏ�̈�Õی��Ɣ�ׂāA���m���ڂ����Ȃ����Ƃ��킩��܂��B

���m���ڂ͕ی���Ђɂ���ĈقȂ�̂ŏ�L�͈��ɂȂ�܂��B�����ɘa�^�ł͌��N�f�f�̌��ʂ͖��ꂸ�A�ߋ��̂���ɂ��Ă����Ԃ�����Ă���ȂǁA���m���ڂ����Ȃ��Ղ������e�ɂȂ��Ă��܂��B

���l�C�̈�Õی����킩��I

�ʏ�̈�Õی��ɉ����ł��Ȃ�������

�����ɘa�^�̈�Õی��͒ʏ�̈�Õی����ی����������Ȃ̂ŁA�ʏ�̈�Õی��ɉ����ł���\��������Ȃ�A�܂��͒ʏ�̈�Õی��ւ̉����������������������ł��傤�B

�@ �a�C�̎�ނɂ���ẮA�ʏ�̈�Õی��ɉ����ł���\��������

�ʏ�̈�Õی��ɉ������鎞�͏�L��̂悤�ȍ��m���ڂ�����A�������u�͂��v�̏ꍇ�͏ڍׂɓ��e���L�����Ȃ���Ȃ�܂���B

�����A�ڍׂɋL������������ł��Ȃ��ƌ������Ƃł͂���܂���B�ŋ߈�t�ɂ��f�f�Ⓤ��������Ƃ������Ă��A���Ɋ������Ă���Εs��̏ꍇ������܂��B���N�f�f���Ĉُ���w�E����Ă��Ă��A�ی���Ђ��ی��_������f���ɒB���Ă��Ȃ����Ƃ�����܂��B

�܂��́A�ʏ�̈�Õی��ɉ����ł��邩�ǂ����ی���Ђ�㗝�X�ɑ��k���Ă݂�Ƃ����ł��傤�B

�A������������ł̉������\���m�F������ŁA����ɘa�^�̏��i�Ɣ�r����̂���i�̂ЂƂ�

�ʏ�̈�Õی��ł͉����ł���ꍇ�ł����ʏ�����t�����邱�Ƃ�����܂��B

���t���x���팸

�ی���Ђ͕ی����⋋�t�����x�������R�������������ɍ팸���ĕ������Ƃł��B

����ɘa�^�̈�Õی��̏ꍇ�A�x���팸���Ԃ͉������Ă���1�`5�N�Őݒ肳��Ă��鏤�i�������悤�ł��B

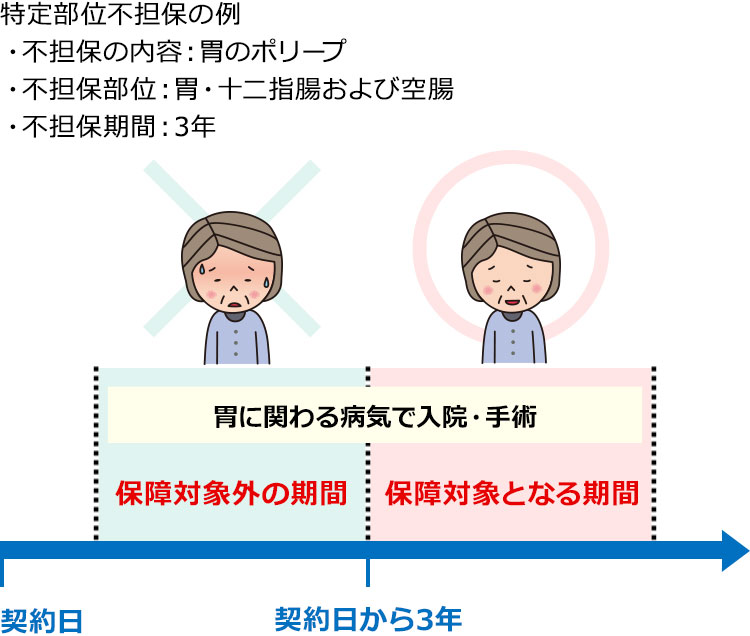

���蕔�ʕs�S��

�̂̓��蕔�ʂ���莾�a�͕ۏႹ���A����ȊO�͒ʏ�ʂ�ۏႷ��Ƃ������̂ł��B

�s�S�ۊ��Ԃ͉������Ă�������Ԃ̏ꍇ������ΑS���Ԃ̏ꍇ������܂��B

���蕔�ʂ́u�b��B�v�u�H���v�u�݁E�\��w������ыv�u������������v�A���莾�a�́u�ُ�D�P�E�ُ핪�v�u�O���ɔ��������ǁE���ǁv��������A�݂̃|���[�v������Ɓu�݁E�\��w������ыv��3�N�ԕs�S�ہi�ۏ�ΏۊO�j�̂悤�ȏ������t���\��������܂��B

�s�S�ۊ��Ԃɂ��ẮA�ی���Ђɂ���Ċ���قȂ�ꍇ������܂��B

���ʏ������t�����Ƃ�����ꂽ���́A�������e�������ɘa�^���̈�Õی��Ɣ�r���Ă�������̔��f�����Ă݂Ă������ł��傤�B

���l�C�̈�Õی����킩��I

�������̍��m�͐��m�ɁI

���a�ł������ł����Õی��͍��m���ڂ�3�`4�����Ȃ��̂ŁA������藎�������ēǂ݁A����Ă��邱�ƂɁu�͂��v�܂��́u�������v�ʼn��܂��傤�B������ɂ���ĉ����������Ƃō��m�`���ᔽ�ƂȂ�A���t�������Ȃ��\��������̂ŁA���������m����K�v������܂��B

�Ⴆ�A�ߋ�5�N�ȓ��̂���̓��@�E��p�������Ă���Ȃ�A6�N�O�̂���̎�p�͍��m����K�v�͂���܂��A����⌟���Ȃǂ̌��t�̈Ӗ���ی���ЂƂ͈قȂ��đ����Ă��܂��\��������̂ŁA�����ł����f�ɖ�������A���O�ɕی���Ђ�㗝�X�֊m�F����悤�ɂ��܂��傤�B

- ����ɑ��đS�āu�������v�ł���ΐ\�����݂ł��A�ЂƂł��u�͂��v������Ɖ����ł��Ȃ��Ƃ��Ă���ی���Ђ������ł����A���ɂ́u�͂��v�������Ă��A���e�ɂ���Ă͉����ł���ی���Ђ�����܂��B�܂��A����ɑS�āu�������v�ʼn��Ă������I�Ȕ��f�ɂ������ł��Ȃ��ꍇ������܂��B

���a�������Ă������ł����Õی��́A�ʏ�̕ی��Ɣ�ׂĕی����������������������1�N�ȓ��͕ۏႪ���z�������肵�Ă���̂ŁA�ۏ���e��ی������\���Ɋm�F���Ă���������������邱�Ƃ��d�v�ł��B

���N��Ԃɂ���Ă͒ʏ�̕ی��ɉ����ł��邱�Ƃ�����A���������������x�点�邱�Ƃʼn������\�i���m���s�v�ɂȂ�j�ɂȂ邱�Ƃ�����܂��B�ŏ����猈�߂��Ă��܂��̂ł͂Ȃ��A�ʏ�̈�Õی��ʼn����ł�����̂��Ȃ������ׂĂ݂�̂��d�v�ł��B

- ���a�������Ă������ł�������ɘa�^����荐�m�^�̈�Õی��́A�ی���Ђɂ���ĕۏ���e���قȂ�܂��B���m���ڂ����̊�����قȂ�܂��B �ڍׂɂ��Ă͕ی���Ђ�ی��㗝�X�Ɋm�F���Ă݂܂��傤�B

��Õی��ɂ��Ă̂����k�₨�q�l�ɍ������ی��̂���ẮA�ی��R���T���^���g�������ŏ���܂��B�ڍׂ́u�ی����k�v���������������B

���l�C�̈�Õی����킩��I

���킹�ēǂ݂����L��

-

���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

���z�x�b�h����ĉ��H�����炩����́H�H���z�x�b�h����x�����K�v������ꍇ�ɂ��ĉ�����܂��B

-

�y2026�N8�������z���z�×{��x�v�Z�c�[�� ���ȕ��S���x�z�͂�����H

��Ô���z�ɂȂ����ꍇ�A���z�×{��x�ɂ�莩�ȕ��S�z�����点�܂��B���ȕ��S�z�͔N��E�����ɂ��قȂ�̂Ōv�Z�c�[���ŃV�~�����[�V�������܂��傤�B

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ���a�������Ă������ł����Õی��Ƃ�

- �ʏ�̈�Õی��ɉ����ł��Ȃ�������

- �������̍��m�͐��m�ɁI