![]()

![]()

�X�V���F2024�N9��30��

��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

���S�ی��Ɠ����悤�ɁA��Õی������܂��܂ȓ��������������i������Ă��܂��B�傫�ȕ��ނƂ��āu�|���̂Č^�v�Ɓu���~�^�v��2�̃^�C�v������܂��B���҂ɂ͂ǂ�ȈႢ������̂ł��傤���B��������������Ƃ��ɁA�����ɂƂ��ĕK�v�Ȃ��̂��]�ɉ��������̂�I���ł���悤�ɁA�����b�g��f�����b�g�A���ӓ_�Ȃǂ��m�F���Ă����܂��傤�B

- ���̋L���̗v�_

-

- ���X�̕ی������������ĕۏ������������́u�|���̂Č^�v��I��

- �ی����𑽂߂Ɏx�����Ă��A�����A�x�������ی����̈ꕔ���߂��Ă��Ăق������́u���~�^�v��I��

- �u�|���̂Č^�v�Ɓu���~�^�v�̕ۏ���e���̂ɂ͑傫�ȈႢ�͂Ȃ�

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\

���� �G

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

-

���s����w�o�ϊw�����ƌ�A ���o�ʼn�ЂɋΖ��B �ݐE���ɏ㋉FP���i�ł���CFP(R)���i���擾�B2003�N�Ƀt�@�C�i���V�����E�v�����i�[�Ƃ��ēƗ����A FP�I�t�B�X ���[�N�E���[�N�X ��ݗ��B�u���q�l�́w�����̐S�z�x����������I�v�����b�g�[�ɁA�l���k�A�Z�~�i�[�u�t�A�G����ށA���M�E��e�Ȃǂ��s���Ă��܂��B �l���k������1,500�����B

�ڎ�

�|���̂Č^�̈�Õی��Ƃ́H

�|���̂Č^�̈�Õی��́A�ی����Ԓ��ɉ�����ɖ߂��Ă��邨���i���Ԗߋ��j���Ȃ��ی��ł��B

�x�������ی������߂��Ă��Ȃ����Ƃ���u�|���̂āv�ƌ����܂��B�ی����Ԓ��ɓ��@���p�ȂǁA���t�����x�����鎖�R���Ȃ������ꍇ�͕ی����̕������ɂȂ�Ƃ������܂����A�ی����Ŗ�����̂Ƃ��́u���S�v���w�����Ă���Ƃ����l����������܂��B

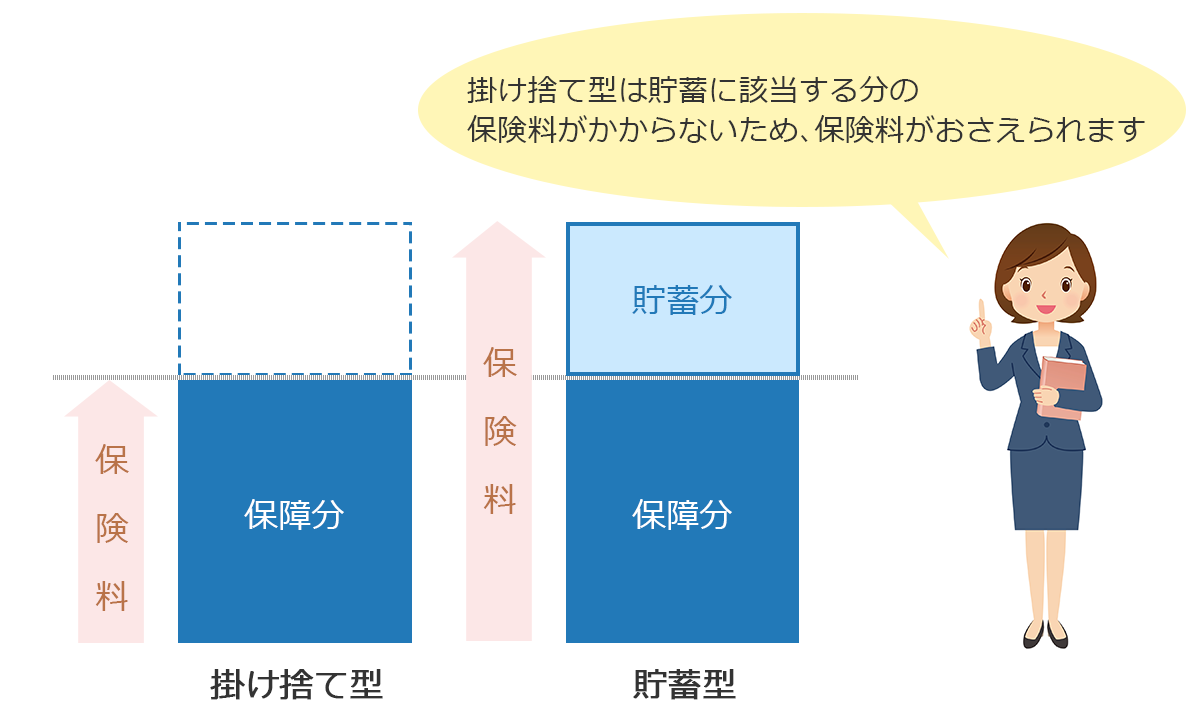

�|���̂Č^�̈�Õی��̍ő�̓����́A���~�^�Ɣ�ׂĕی������������Ƃł��B���̂��ߌy�����S�ŁA���@���p�������Ƃ��̏o��ɔ����邱�Ƃ��ł��܂��B

�|���̂Č^�ƒ��~�^�̕ی����C���[�W

���ݔ̔�����Ă����Õی��͊|���̂Č^���嗬�ɂȂ��Ă���A�ی���Ђ����l�ȏ��i����Ă��܂��B

���̂��߈�Õی��ւ̉�������Ƃ��ɁA���܂��܂ȑI���������r�A�������A�����ɕK�v�Ȃ��̂������邱�Ƃ��ł���ł��傤�B

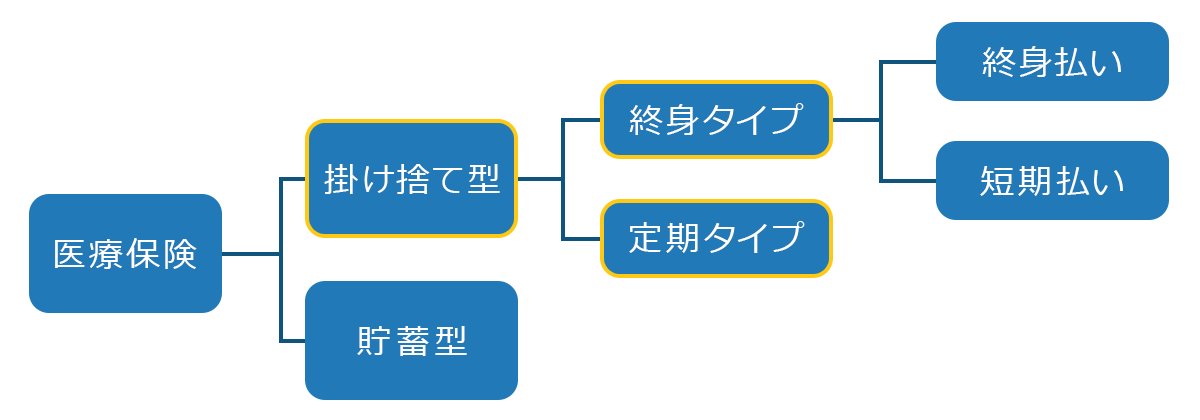

�ی����Ԃ́A�ꐶ�U�ۏ�̏I�g�^�C�v�ƁA�ۏ�������ԂɌ��肵������^�C�v�̂Q������܂��B

���l�C�̈�Õی����킩��I

���~�^�̈�Õی��Ƃ́H

���~�^�̈�Õی��͂������̎�ނɕ�����

- �@���N��܂Ōp�����ĉ��������ꍇ�ɁA����܂Ŏx��������_��̕ی������z���߂��Ă���ی�

- �A����������Ԃ��ƂɃ{�[�i�X������ی�

- �B����Ƃ��Ɉ��̉���������ی�

�Ȃǂ�����܂��B�ʏ�@�A�́A�ی����Ԓ��Ɏ�������t�������������������ꂽ���z�ɂȂ�܂��B

���N��܂Ōp������ƕ������z���߂��Ă���^�C�v�̗�

�u���~�^�v�Ƃ͂����A�x�������ی����̑��z��������z���߂��Ă�����̂͂���܂���B

�܂��A�_���Z���Ԃʼn��Ƒ傫�����{��������Ă��܂����߁A���̕ی��~�⎑�Y�^�p�̑���Ɏg�����Ƃ͂ł��Ȃ��ƍl�����ق��������ł��傤�B

�������A�|���̂Č^�Ƃ͈قȂ�A�ی����Ԓ��ɋ��t���̎�肪�Ȃ������ꍇ�ł��A�ی����̂��ׂĂ��������ɂȂ邱�Ƃ͂���܂���B

�ی����̐����́A�|���̂Č^�Ɣ�ׂ�Ɗ����ł��B

�܂��A���݁A���~�^�̈�Õی�����Ă���ی���Ђ͏��Ȃ��A���i�̑I�����������Ƃ͌����܂���B

���l�C�̈�Õی����킩��I

�|���̂Č^�ƒ��~�^�̃����b�g�E�f�����b�g�́H

�|���̂Č^�ƒ��~�^�̓����܂��A���ꂼ��̎�ȃ����b�g�ƃf�����b�g���r���Ă݂܂��傤�B

| �|���̂Č^ | ���~�^ | |

|---|---|---|

�����b�g |

�E���i�������� �E�ی��������� �E�ۏ�@�\�ɓ������Ă��邽�ߏ��i�����V���v�� |

�E���N�������ԉ�������ƕی����̊ҕt����Ԗߋ������Ƃ����ł���i�|���̂ĂɂȂ�Ȃ��j |

�f�����b�g |

�E���Ԗߋ����Ȃ��i�|���̂ĂɂȂ��j | �E���i�������Ȃ� �E�ی��������� �E���~�̑���ɂȂ�Ȃ� �E�ۏ�ƒ��~�̋@�\�����邽�߁A���i�������G |

�|���̂Č^�ɔ�ׂĒ��~�^�̕��������x�����ی����������X���ł��B�������A�����Ɋҕt������邱�Ƃ��ł���ƁA���ʓI�ɒ��~�^�̕����x�������ی����̍��v��}������ꍇ������܂��B

���l�C�̈�Õی����킩��I

�|���̂Č^�����~�^���A�ۏ���e�ɑ傫�ȈႢ�͂Ȃ�

�|���̂Č^�����~�^���ۏ���e���傫���قȂ��Ă���Ƃ������Ƃ͂���܂���B

���������ȕۏ�Ƃ��āu���@���t���v�A�u��p���t���i��1�j�v�Ȃǂ�����A���̑��ɂ́u�ʉ@���t���i��2�j�v�A�u��i��Ë��t���v�A�u�������a���t���v�Ȃǂ�����܂��B����炪���i�ɂ���āu��_��v�ɂȂ��Ă�����A�u����v�Ƃ��Ĉ���ꂽ�肵�Ă��܂��B �Ȃ��A���~�^�̈�Õی��ł����Ă��u����v�����͊|���̂ĂɂȂ��Ă�����̂������悤�ł��B

- 1�@�֘A�y�[�W�F��p���t���Ƃ�

- 2�@�֘A�y�[�W�F��Õی��̒ʉ@�ۏ�

���l�C�̈�Õی����킩��I

�ǂ���̈�Õی���I�ׂ悢���H

���ǁu�|���̂Č^�v�Ɓu���~�^�v�̂ǂ����I��悢�̂ł��傤���B

��Õی��́A�����������@���p�������Ƃ��̏o��ɔ����邽�߂ɉ������܂��B���̂��߁A�܂��K�v�ȕ��̕ۏ���V���v���Ɂu�|���̂Č^�v�̈�Õی��Ŕ�����̂�����ł��傤�B �|���̂Č^�͏��i�̑I�����������A����

- �u���l�Ȏ�ނ̏��i�̒������r�A�����������v

- �u�����̃��C�t�X�^�C���ɂ��������i�ɓ��肽���v

�ƍl������́A�|���̂Č^����I�ق��������ł��傤�B

�܂��A�|���̂Č^�͒��~�^�Ɣ�ׂĕی����������Ȃ��߉ƌv�̕��S���������邱�Ƃ��ł��܂��B �ی����Ԃ��I�g�̂��̂ɎႢ����������Ă����A���@���p�̊m�����オ�鍂����ɂȂ��Ă��ی������������S�ł��܂��B

����A�ǂ����Ă��|���̂Ăɒ�R������A�ȉ��̂悤�ȕ��͒��~�^��I��ł��悢�ł��傤�B

-

- �����ی������I�ɕ��S�ł���قljƌv�ɂ�Ƃ肪�����߂��

- �����ی������߂��Ă��Ăق�����

- ������邱�Ƃ�O��ɂ��ĕی��ɓ��낤�Ǝv���Ă�����i���j�@�Ȃ�

- ���Ƃ��A���łɕʂ̈�Õی��ɉ������Ă��āA���̏�悹�p�̕ی��Ƃ��Ĉ����ԐV�����ی��ɉ�������P�[�X

�u�|���̂Č^�v���u���~�^�v�����ꂼ�����������܂����A�ی��ɉ��������ōł��d�����ׂ��_�́u���@���p�������Ƃ��ɂǂ�ȕۏႪ�A�ǂ̒��x����Έ��S�ł��邩�H�v�Ƃ������Ƃł��傤�B

�܂��͕ۏ�@�\��D�悵�čl���A���̏�ŁA����ɒ��~�@�\�����߂������ǂ��������₵�đI������悤�ɂ��Ă͂ǂ��ł��傤���B

���l�C�̈�Õی����킩��I

���킹�ēǂ݂����L��

-

���Ԗߋ��Ɩ����ی����͂��������H�d�g�݂�ŋ������

�����ی��ɂ́A�ۏ�������Ȃ��璙�~���ł�����@�Ƃ��āA�I�g�ی��̉�Ɏ�����Ԗߋ���A�w���ی��ȂǂŌ_�����Ɏ��閞���ی���������܂��B���̋L���ł́A���Ԗߋ��Ɩ����ی����ɂ��āA�ڂ���������܂��B

-

�I�g����ی��͕K�v�H����^�Ƃ̈Ⴂ��ۏ�̑I�ѕ������

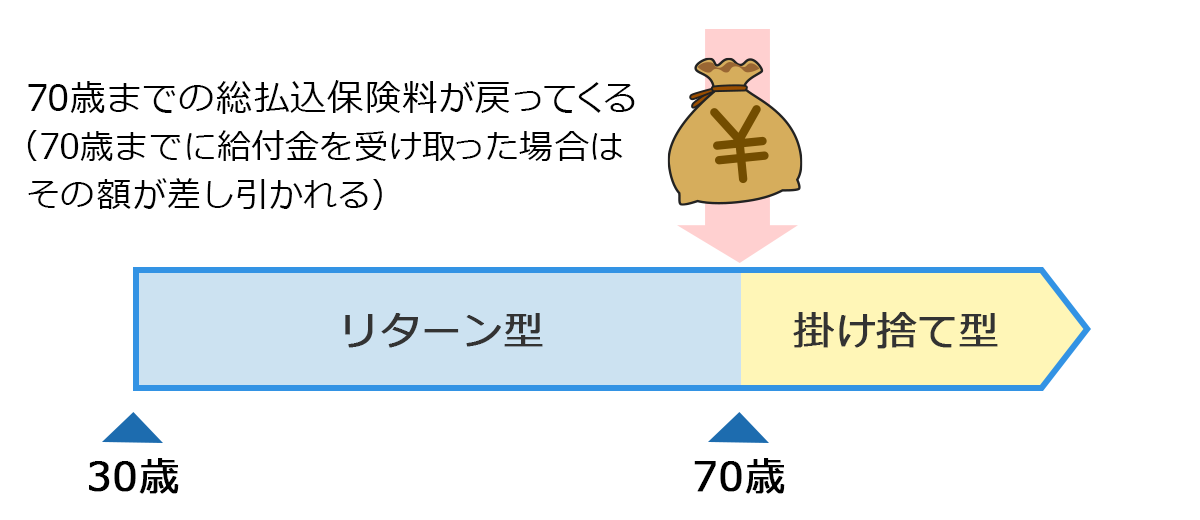

����ی��ňꐶ�U�̕ۏ�����������Ƃ����ꍇ�ɂ́A�I�g����ی�������܂��B���̏I�g����ی��͐l�C������܂����A��x��������ƌ����������Â炢���i�Ƃ������܂��B����ی�����������l�ɏI�g����ی��̓��������`�����܂��B

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��I�H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �|���̂Č^�̈�Õی��Ƃ́H

- ���~�^�̈�Õی��Ƃ́H

- �|���̂Č^�ƒ��~�^�̃����b�g�E�f�����b�g�́H

- �|���̂Č^�����~�^���A�ۏ���e�ɑ傫�ȈႢ�͂Ȃ�

- �ǂ���̈�Õی���I�ׂ悢���H